SUSHI hoàn toàn có thể đạt $100

Anh em nào trade defi hay swap coin thì chắc chắn không thể nào không biết về Sushiswap, một bản fork thành công bậc nhất của Uniswap. Với lượng giao dịch đạt từ 200-400 triệu đô 1 ngày, Sushiswap được xem là 1 DEX lớn nhất của thị trường Defi.

Tuy nhiên, tham vọng của Sushi còn lớn hơn cả: “...phát triển cho đến khi sushi trở thành một điểm đến của bất kỳ cơ sở tài chính nào ở hiện tại và cả tương lai”.

Đọc thêm: Sushiswap là gì? Tương lai của Sushiswap

Và với tham vọng này, theo anh nghĩ nghĩ giá 22$ hiện tại có phù hợp với Sushi, khi mà John Todaro (Head BD của Tradeblock) đã định giá coin này lên đến 100$.

Vậy thì anh em hãy cùng mình xem tác giả đã định giá SUSHI thế nào mà có giá trị như vậy.

[toc]

Mô hình định giá và giả định

Trước khi anh em bước vào mô hình chính của tác giả, thì cùng mình điểm qua những dữ kiện, giả định mà John Todaro sẽ dùng.

Dòng cổ tức đến các SUSHI Holders

SUSHI được xem là một token gốc của sushiswap có chức năng “governance” phục vụ việc cho phép cộng đồng quyền được voting. Tuy vậy, khác với những DEX khác, ngoài việc “governance”, người nắm SUSHI còn được trả 1 khoản payout. Khoản này được trích từ fees thu được từ dự án.

Khi những nhà giao dịch mua bán trên Sushiswap, họ sẽ bị charged 0.3% phí, từ nguồn đó sẽ được phân bổ tương ứng 0,25% chuyển đến LPs và 0,05% thuộc về chủ sở hữu của token SUSHI.

Vậy thì khoản 0.05% ấy được xem như “cổ tức” mà anh em đã làm quen ở những doanh nghiệp cổ phần. Vậy đây sẽ là dữ kiện để chúng ta dùng phục vụ định giá.

Đôi nét về mô hình định giá

Với những anh em chuyên hay học về tài chính, thì chắc không lạ lẫm gì việc “Hiện giá dòng tiền” - một thao tác giúp anh em định giá mọi loại tài sản chỉ với dòng tiền tương lai của nó.

Trong thị trường chứng khoán, để mà định giá 1 cổ phiếu, các analysts sẽ hồi dòng cổ tức trong những năm tới dự kiến với một mức giá tại đó. Đây được gọi là “Dividend discount model”.

Cụ thể là tác giả sẽ chiết khấu dòng tiền từng phần và tổng nó lại để tạo nên một giá trị dự đoán cuối cùng. Ngoài ra, tác giả sẽ dùng thông tin trading volumes và fees trong quá khứ để phục vụ xây dựng điểm bắt đầu của việc tính dòng tiền.

Tuy nhiên, đối với SUSHI, họ chưa có dòng tiền cổ tức của cả 1 năm đầu, John Todaro sẽ tiếp tục mặc định tốc độ tăng trưởng volume của các tháng còn lại trong năm 2021 sẽ giữ nguyên giống 3 tháng đầu. Đây là giai đoạn 0 trong mô hình.

Từ giai đoạn 1-5, thay vì tiếp tục tăng trưởng, tác giả cho rằng trong 3-5 năm tới Defi sẽ trở nên quá phổ biến và bão hòa, nên đường tăng trưởng của SUSHI sẽ theo đường J (tăng nhanh trong những năm đầu và chậm dần về sau).

Từ năm thứ 5, tác giả sẽ tính Terminal Value của mạng lưới (là NPV của những năm trước đến vô hạn).

Các giả định

John Todaro sẽ giả định một số thông tin như:

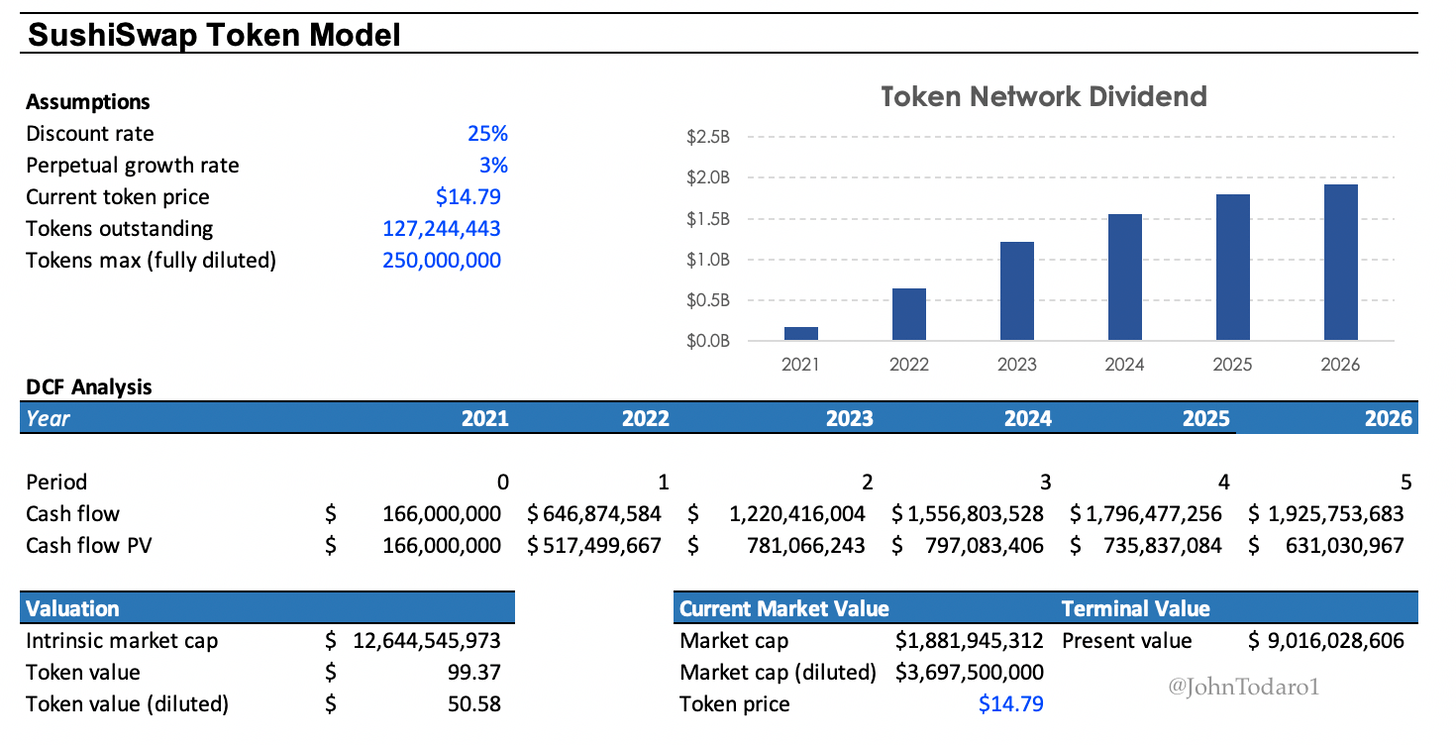

- Tỷ lệ chiết khấu: 25%.

- Tốc độ tăng trưởng: 3%.

- Tăng fees từ giai đoạn 1 đến 5: ~10 lần.

- Trading fee: giữ nguyên 0.05%.

Tốc độ tăng trưởng sử dụng trong mô hình là 3% mỗi năm bởi đối với những dự án thì thường họ sẽ sử dụng rate trong khoảng tốc độ GDP, ví dụ bên Mỹ GDP hằng năm tầm 1.5-4% thì John Todaro chọn 3% là phù hợp.

Còn tỷ lệ chiết khấu thì tác giả sẽ lấy bond yield (thường là 10 năm ở mức độ riskfree rate) và thêm một vài thông số rủi ro khác. Tác giả cũng nêu thêm rằng SUSHI sẽ có mức độ risk đáng kể so với những doanh nghiệp truyền thống, nhưng xét trên khía cạnh users, SUSHI cũng đang có lượng khách hàng lớn và bền vững, nên rủi ro cũng không quá cao so với mặt bằng chung.

Vậy nếu tỷ suất trái phiếu tăng, sẽ khiến tỷ lệ chiết khấu tăng theo. Điều đó đồng nghĩa giá trị của sushiswap giảm, đặc biệt là thời gian càng xa thì bond yield sẽ tăng đáng kể. Bởi trong vòng 6 tháng qua thôi thì bond yield đã tăng từ 0.6% lên 1.6%.

Tuy vậy, tỷ lệ chiết khấu vẫn cao hơn nhiều so với bond yield nên việc tăng tỷ suất trong tương lai cũng sẽ không quá ảnh hưởng đến NPV của SUSHI.

Mô hình cho Sushiswap

Và sau khi đọc hết các giả định thì mình đoán anh em sẽ hiểu về kết quả của tác giả, đối với anh em nào chưa nắm thì mình xin giải thích chút.

Với những dòng tiền (Cashflow), anh em sẽ thực hiện động tác chia cho (1+discount rate) và lũy thừa số năm.

646,874,584*(1+25%)*1= 517,499,667

Anh em có thể quan sát dòng Cashflow PV đã được tác giả hiện giá. Sau khi hiện xong đến 2026, anh em tính tổng lại toàn bộ số tiền đã hiện giá, hay nói cách khác là cộng toàn bộ dòng cashflow PV. Số tiền sẽ ra 12,644,545,973$.

Dựa trên mọi cơ sở mà John Todaro đưa ra, thì market valuei ngay lúc này của Sushiswap là 12.64 tỷ $ - vị chi là khoảng 100$ trên 1 SUSHI.

Tuy nhiên, John Todaro cũng cân nhắc về rủi ro về sự sụt giảm trong khối lượng giao dịch Defi, điều này sẽ ảnh hưởng đến trading volumes và fees của SUSHI.

Ngoài ra còn về vấn đề đối thủ cạnh tranh, khi mà các nhiều DEX đang so đo từng cent phí và tăng thanh khoản. Điều này sẽ một phần ảnh hưởng tiêu cực đến Sushiswap.

Lời kết và ý kiến người viết

Đây chắc là bài viết làm ấm lòng bao nhiêu anh em SUSHI hodlers, tính từ giá này mà lên 100$ thì lại x5. Tuy nhiên , đây không phải là bài đầu tiên định giá về sushiswap, khi mà tác giả Naim Boubziz trong 1 bài viết trước đó của Coin98 có evaluate SUSHI token lên đến 500$ trong hai năm rưỡi nữa.

Bài biết trên hay bất kì định giá nào đều không mang tính tư vấn đầu tư, mình chỉ muốn giúp anh em có góc nhìn học thuật hơn, tài chính hơn trong việc xem xét tiềm năng của 1 token trong tương lai

Và tất nhiên, mô hình của tác giả vẫn còn loại trừ và chưa kể nhiều yếu tố ngoại cảnh, việc Defi đi theo 1 hướng như giả định của John Todaro là khó xảy ra, nên anh em cũng chỉ nên xem tham khảo thêm. Anh em có thể đọc kĩ về bài viết tại đây.

Nếu anh em có thắc mắc hay ý kiến gì thì đừng quên comment thảo luận với mình dưới đây, mình hứa sẽ giải đáp tất.