Thị trường cần tư duy mới trong Tokenomics

Tokenomics đang khủng hoảng niềm tin

Thị trường crypto đang bước vào giai đoạn mà “tokenomics” – từng được coi là linh hồn của blockchain – trở thành trò chơi tài chính xoay vòng vốn, hơn là một hệ thống kinh tế có logic thật.

Hàng loạt token mới ra đời với FDV hàng chục tỷ đô dù chưa có sản phẩm hay usage thực. Mỗi chu kỳ lại xuất hiện một “narrative” mới – staking, governance, airdrop, restaking – nhưng bản chất không đổi: token sinh ra để hút vốn đầu cơ, không phục vụ người dùng thật.

Cách phân bổ cũng lặp lại: pre-mine cho team và VC, một phần nhỏ cho cộng đồng để “giữ hình ảnh công bằng”, rồi dùng incentive ngắn hạn để kéo thanh khoản. Kết quả là áp lực bán, giá trị bị pha loãng, và niềm tin vào tokenomics dần biến mất.

Nếu blockchain muốn trở thành hạ tầng tài chính thực sự, thì tokenomics cũng phải vận hành như một nền kinh tế thật:

- Giá trị phải đến từ usage, không phải kỳ vọng.

- Cung cầu phải tự điều tiết, không dựa vào lạm phát giả tạo.

- Token phải là công cụ vận hành, không phải công cụ đầu cơ.

Khan hiếm nhân tạo không có ý nghĩa!

Một trong những sai lầm phổ biến trong thiết kế tokenomics là đánh đồng khan hiếm với giá trị. Nhiều dự án đặt giới hạn cung – 100 triệu, 1 tỷ hay 21 triệu token với niềm tin rằng khan hiếm sẽ tự tạo ra tăng giá. Nhưng nếu không có cầu thật, sự khan hiếm chỉ là câu chuyện marketing, không phải quy luật kinh tế.

Trong một nền kinh tế thực, cung tiền phải có khả năng tự điều chỉnh theo chu kỳ hoạt động – mở rộng khi tăng trưởng, thu hẹp khi giảm tốc. Blockchain nếu muốn trở thành hạ tầng tài chính nghiêm túc cũng cần sự linh hoạt tương tự.

Ethereum là ví dụ điển hình: không giới hạn cung, nhưng ETH trở nên khan hiếm tự nhiên nhờ cơ chế đốt phí (EIP-1559). Mỗi lần mạng được dùng, một phần ETH biến mất, khiến giá trị của nó gắn trực tiếp với mức độ sử dụng thật, chứ không phải lời hứa khan hiếm ban đầu.

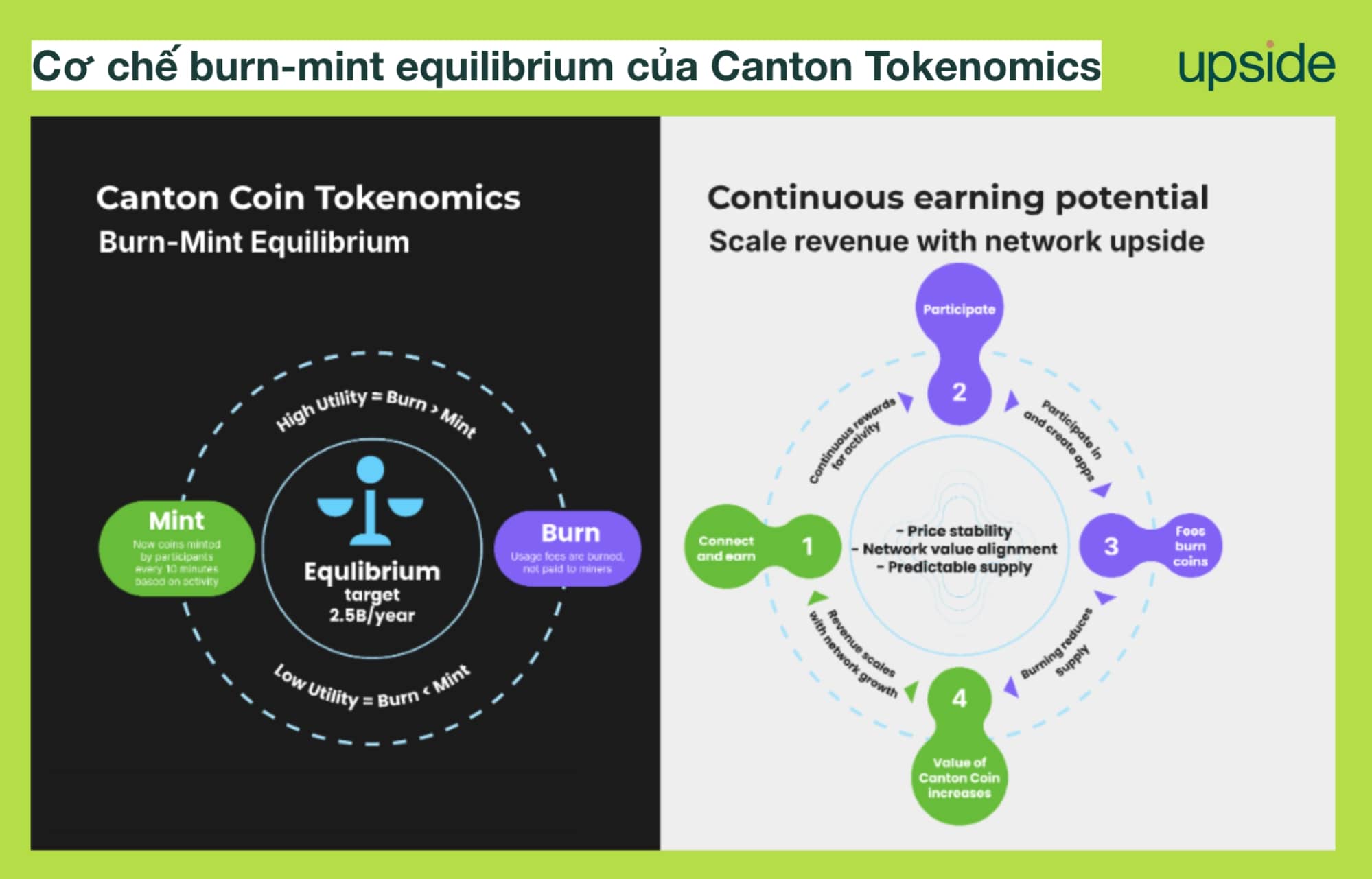

Một số mạng mới như Canton Network áp dụng logic tương tự – nguồn cung động, không cố định, điều tiết qua cơ chế đốt và phát hành tự cân bằng (burn-mint equilibrium). Khi hoạt động mạng tăng, nhiều token bị đốt hơn; khi giảm, lượng phát hành tăng nhẹ để bù lại.

Kết quả là nguồn cung tự phản ánh sức khỏe mạng lưới, chứ không bị đóng khung trong một con số giả định. Và vì vậy, FDV cũng cần được hiểu lại: không phải “tổng cung tối đa × giá hiện tại”, mà là giá trị thực tế của mạng đang hoạt động.

Tokenomics hiện đại, xét cho cùng, phải là uh cơ chế điều tiết cung – cầu, chứ không phải công cụ tạo ra sự khan hiếm nhân tạo.

Định giá gas-fee bằng USD: Một mũi tên trúng hai đích

Một điểm yếu cố hữu của hầu hết blockchain công khai là phí mạng gắn chặt với giá token, khiến chi phí sử dụng luôn bất ổn. Khi token tăng giá, phí giao dịch đội lên; khi token giảm, validator lại thiếu doanh thu. DeFi đã chứng kiến nghịch lý này suốt nhiều năm – người dùng trả phí bằng tài sản biến động, trong khi hạ tầng lại cần sự ổn định.

Giải pháp mới là định giá phí theo USD, tách chi phí khỏi biến động giá token. Canton Network áp dụng cách này: mọi giao dịch đều được tính bằng USD/MB dữ liệu, nhưng người dùng trả bằng token CC theo tỷ giá on-chain.

Cơ chế này tạo ra hai hiệu ứng cân bằng thú vị.

Thứ nhất, ổn định trải nghiệm người dùng.

Dù giá CC biến động, chi phí thực bằng USD vẫn cố định, giúp các tổ chức hoặc ứng dụng tài chính có thể dự đoán chi phí vận hành. Điều này đặc biệt quan trọng trong tài chính truyền thống, nơi sự ổn định là điều kiện tiên quyết để áp dụng công nghệ mới.

Thứ hai, tự điều tiết cung - cầu token.

Khi giá CC giảm (nghĩa là cầu mạng cao, nhiều người dùng hơn), người dùng cần đốt nhiều CC hơn để trả cùng một mức phí USD → cung giảm → tạo áp lực tăng giá. Ngược lại, khi giá CC tăng quá cao, lượng CC cần đốt cho mỗi giao dịch giảm → nguồn cung giãn ra → giá ổn định trở lại.

Cơ chế này hoạt động như một “vòng phản hồi tự nhiên” giữa usage, giá và nguồn cung, không cần đến sự can thiệp thủ công hay chính sách lạm phát giả lập. Nói cách khác, thay vì cố kiểm soát giá token, hệ thống tạo ra một nền kinh tế tự điều chỉnh, nơi giá trị của token được giữ ổn định quanh mức sử dụng thật của mạng.

Đây là bước tiến nhỏ nhưng có ý nghĩa lớn: nó biến tokenomics từ một trò chơi tài chính thành một cơ chế tiền tệ vận hành theo quy luật kinh tế học thực thụ.

Làm sao để hướng lạm phát gần 0%?

Một hệ thống tokenomics bền vững phải kiểm soát lạm phát, nhưng không theo kiểu áp đặt cứng nhắc. Giống như kinh tế thực, lạm phát không xấu nếu phản ánh đúng tốc độ tăng trưởng. Cung mở rộng quá nhanh sẽ pha loãng giá trị; nhưng nếu bị khóa cứng, hệ thống lại thiếu thanh khoản để phát triển.

Canton Network chọn hướng tự cân bằng thông qua cơ chế burn–mint equilibrium (BME): lượng token được mint ra để trả thưởng gần như bằng lượng bị đốt từ phí mạng. Khi hoạt động tăng, burn nhiều hơn → cung giảm; khi mạng chậm lại, mint tăng để giữ động lực cho validator và builder.

Nguồn cung vì thế không cố định, nhưng ổn định quanh mức cân bằng tự nhiên, giống như chính sách tiền tệ linh hoạt của một nền kinh tế trưởng thành.

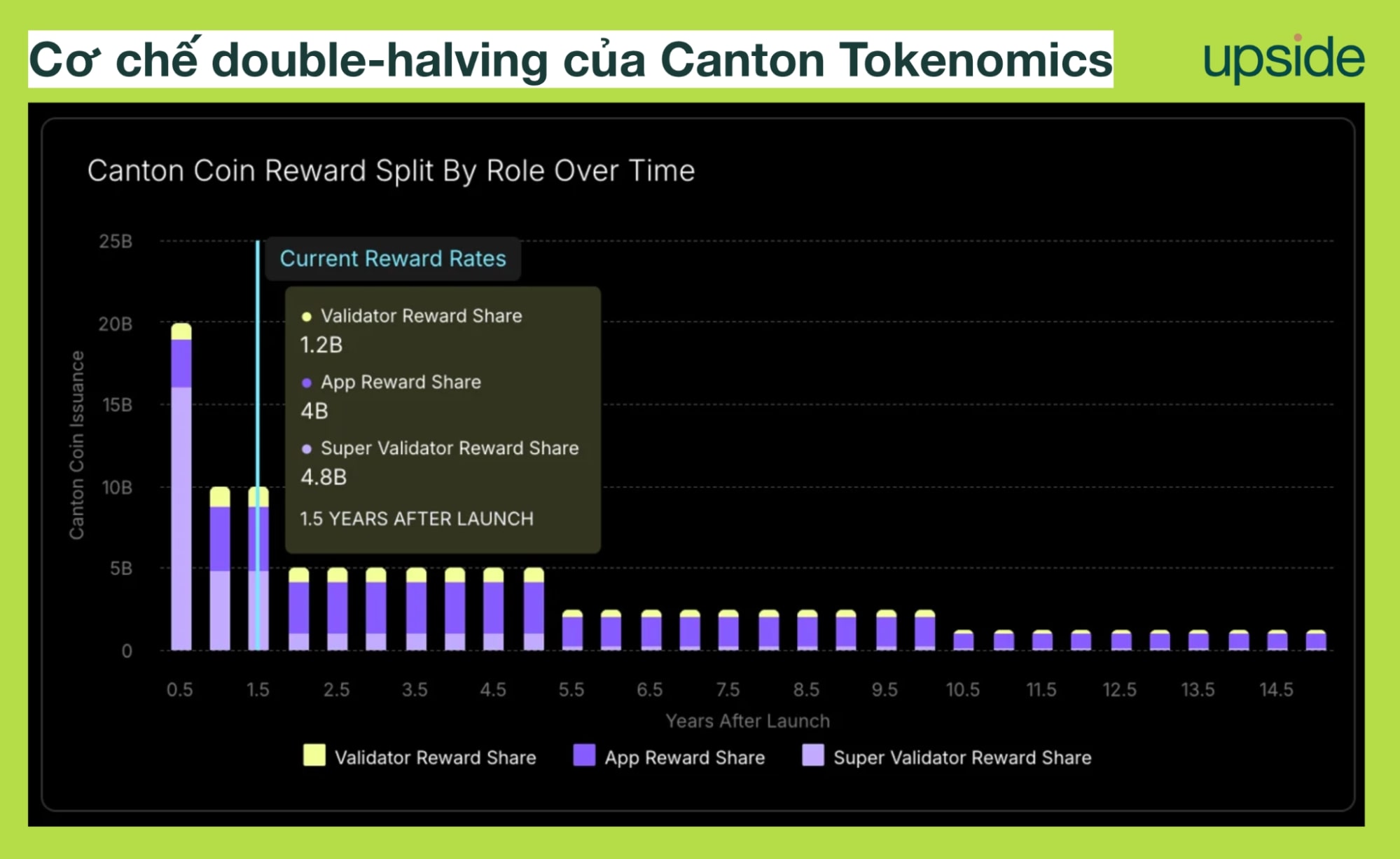

Tính đến nay, hơn 1 tỷ CC đã bị đốt, tương đương khoảng 900.000 USD/ngày. Nếu xu hướng này tiếp diễn, tổng cung dự kiến sẽ ổn định quanh 40–50 tỷ CC trong 10 năm tới, với lạm phát ròng dưới 0,1%/năm tương đương, thậm chí thấp hơn, so với các nền kinh tế ổn định trên thế giới.

Thay vì phát hành theo tỷ lệ cố định, Canton thiết kế chuỗi “double-halving” - cơ chế giảm phát hành kép giúp tốc độ mint chậm dần theo thời gian:

- Ngày 1/1/2026: tổng lượng phát hành giảm một nửa, và tỷ lệ phần thưởng dành cho Super Validators giảm từ 48 % → 20 %.

- Năm 2029: tổng phát hành tiếp tục giảm một nửa lần nữa, và phần thưởng Super Validators giảm tiếp xuống 10 %.

Sau hai chu kỳ này, phần thưởng cho validator chỉ còn là phần nhỏ trong tổng cung, và phần lớn lượng phát hành mới sẽ được bù lại bằng burn thực tế từ hoạt động mạng.

Khi kết hợp với cơ chế phí định giá bằng USD, hệ thống này tạo nên một nền kinh tế on-chain có xu hướng tiến gần đến lạm phát bằng 0 - nơi giá trị của token không còn phụ thuộc vào dòng tiền mới, mà gắn trực tiếp với mức độ sử dụng thật.

Giải quyết bài toán incentive: Cho đi nhưng không mất đi

Phần lớn các mô hình tokenomics thất bại không phải vì thiếu ý tưởng, mà vì xung đột lợi ích trong cách phân phối giá trị. Token thường được phát hành sớm, chia phần lớn cho đội ngũ sáng lập hoặc nhà đầu tư, còn phần “cộng đồng” chỉ được phân phối qua các chiến dịch ngắn hạn như airdrop, yield farming, hay liquidity mining.

Kết quả là, động lực phát triển bị lệch hướng: người tham gia chỉ tìm cách kiếm lợi nhanh, còn mạng lưới không tạo được giá trị lâu dài.

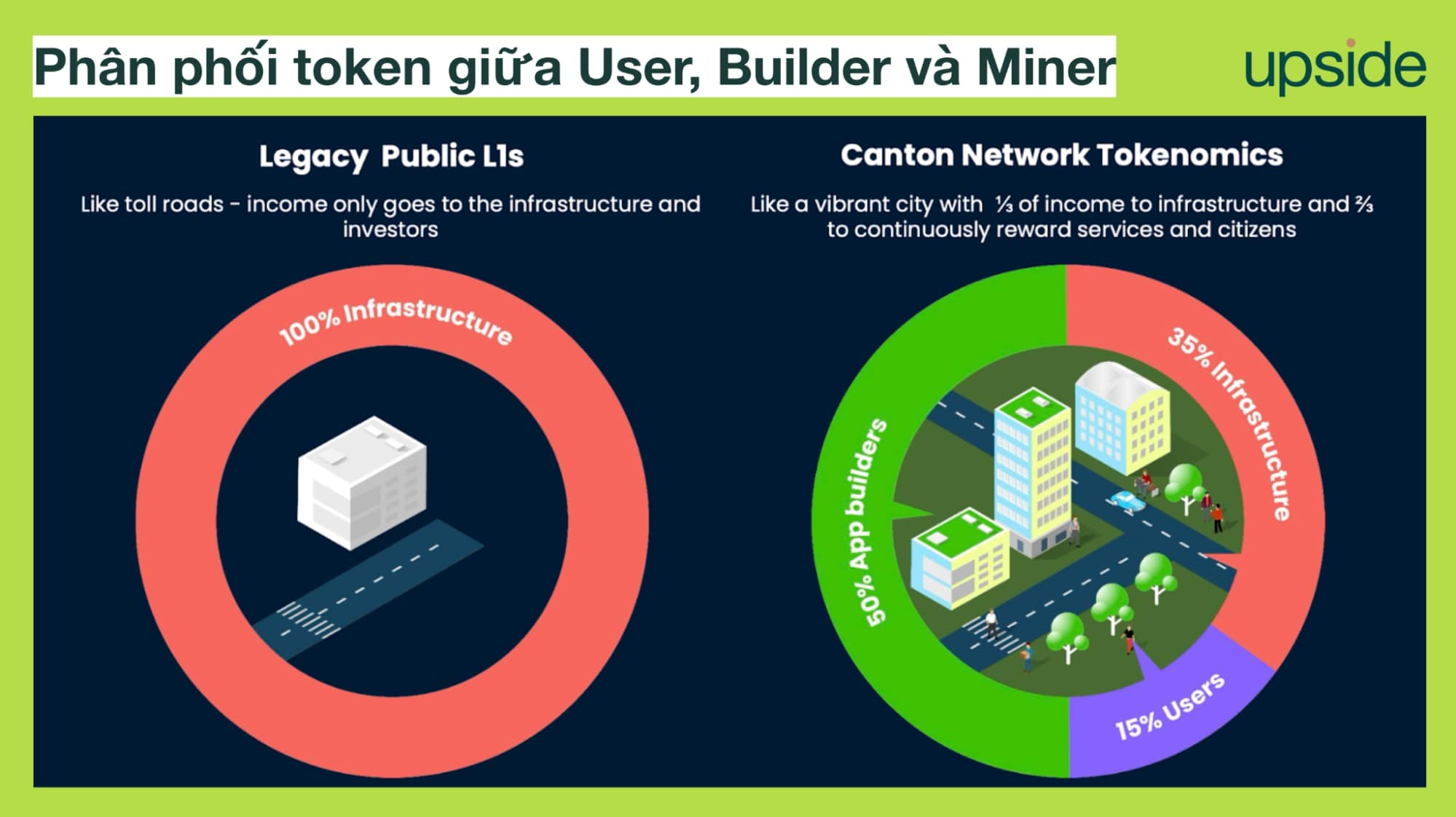

Để giải quyết điều này, cách tiếp cận đúng không phải là “phát ít hơn”, mà là phát đúng người. Token nên được coi như một phần thưởng cho đóng góp thật, chứ không phải món quà tặng khi dự án ra mắt. Đây là tư duy mà nhiều mạng mới - trong đó có Canton Network - đang áp dụng: mô hình “Earned, not Allocated.”

Theo cơ chế này, mọi token trong lưu thông đều phải được kiếm bằng hành động thực tế:

- 35% dành cho hạ tầng (validators) - những người duy trì sự ổn định của mạng.

- 50% dành cho builders - các ứng dụng, tổ chức và nhà phát triển tạo nên hoạt động thật.

- 15% dành cho users - những người sử dụng, giao dịch, và đóng góp thanh khoản cho hệ sinh thái.

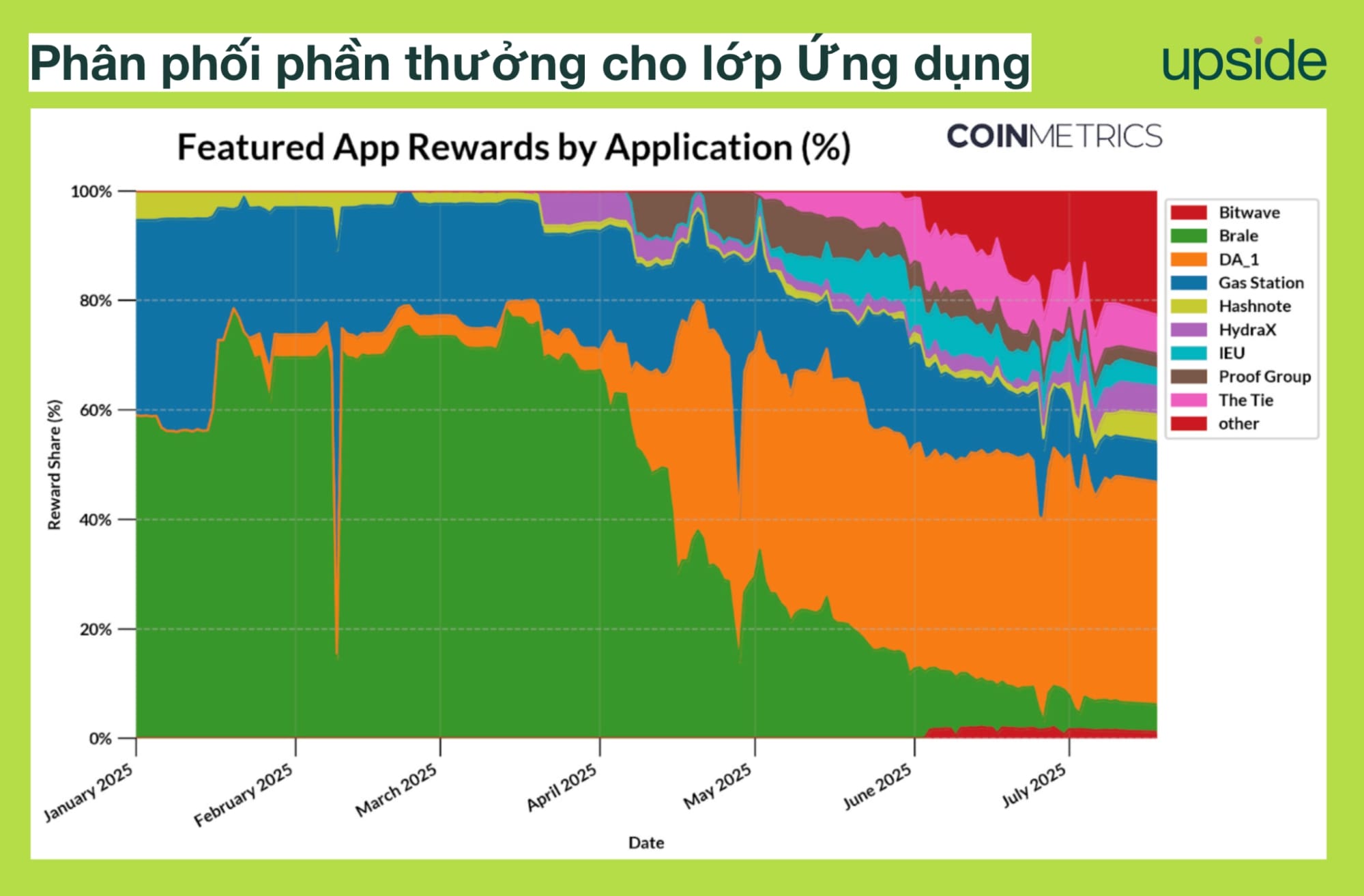

Điểm đáng nói là: khi người dùng hay builder hoạt động, họ tạo giao dịch → giao dịch tạo phí → phí đó được đốt. Nói cách khác, mỗi hành động kiếm được token cũng đồng thời làm giảm nguồn cung — một cơ chế mà ta có thể gọi là “cho đi nhưng không mất đi.”

Điều này khiến mô hình incentive trở nên cân bằng: người tham gia được thưởng khi mang lại usage thật, còn mạng lưới vẫn giữ được tính khan hiếm dài hạn. Không ai “ăn trước”, không có insider allocation, và cũng không có lạm phát giả tạo để nuôi yield.

Về bản chất, đây là vòng tuần hoàn kinh tế tự nhiên:

- Ai đóng góp giá trị → được thưởng bằng token.

- Mỗi hoạt động → tạo burn thật.

- Burn → giữ ổn định giá trị hệ thống.

Khi incentive gắn trực tiếp với hành vi có ích, tokenomics không còn là công cụ phân phối quyền lợi, mà trở lại đúng vai trò của nó - một cơ chế điều phối hành vi kinh tế.

Đây là lý do Canton Network hiện đã thu hút gần 400 tổ chức tài chính và công ty hạ tầng toàn cầu từ Goldman Sachs, BNP Paribas, DTCC, Nasdaq, Circle Ventures đến Broadridge – tất cả đều đang thử nghiệm hoặc vận hành các nghiệp vụ thực như repo, trái phiếu, quỹ thị trường tiền tệ và tài sản thế chấp on-chain.

Canton Network (CC) chính thức niêm yết toàn cầu

Canton Coin ($CC) đã chính thức ra mắt và hiện đang được giao dịch trên các sàn lớn gồm Bybit, Kraken, Gate.io, MEXC và KuCoin. Đây là cột mốc quan trọng đánh dấu bước chuyển Canton Network từ giai đoạn hạ tầng thử nghiệm sang một nền kinh tế on-chain thực sự vận hành.

Tại thời điểm ra mắt, CC có giá $0.15, tương ứng vốn hóa thị trường (Market Cap) và FDV đều ở mức $5.3 tỷ USD, với tổng cung và cung lưu thông là 34,9 tỷ CC – phản ánh mô hình tokenomics “earned, not allocated” của mạng, nơi toàn bộ token trong lưu thông đều được tạo ra thông qua hoạt động thực.

Sự kiện này đánh dấu mốc cho một thế hệ tokenomics gắn liền với usage thật và tính cân bằng cung – cầu trong hệ sinh thái tài chính on-chain của Canton Network.