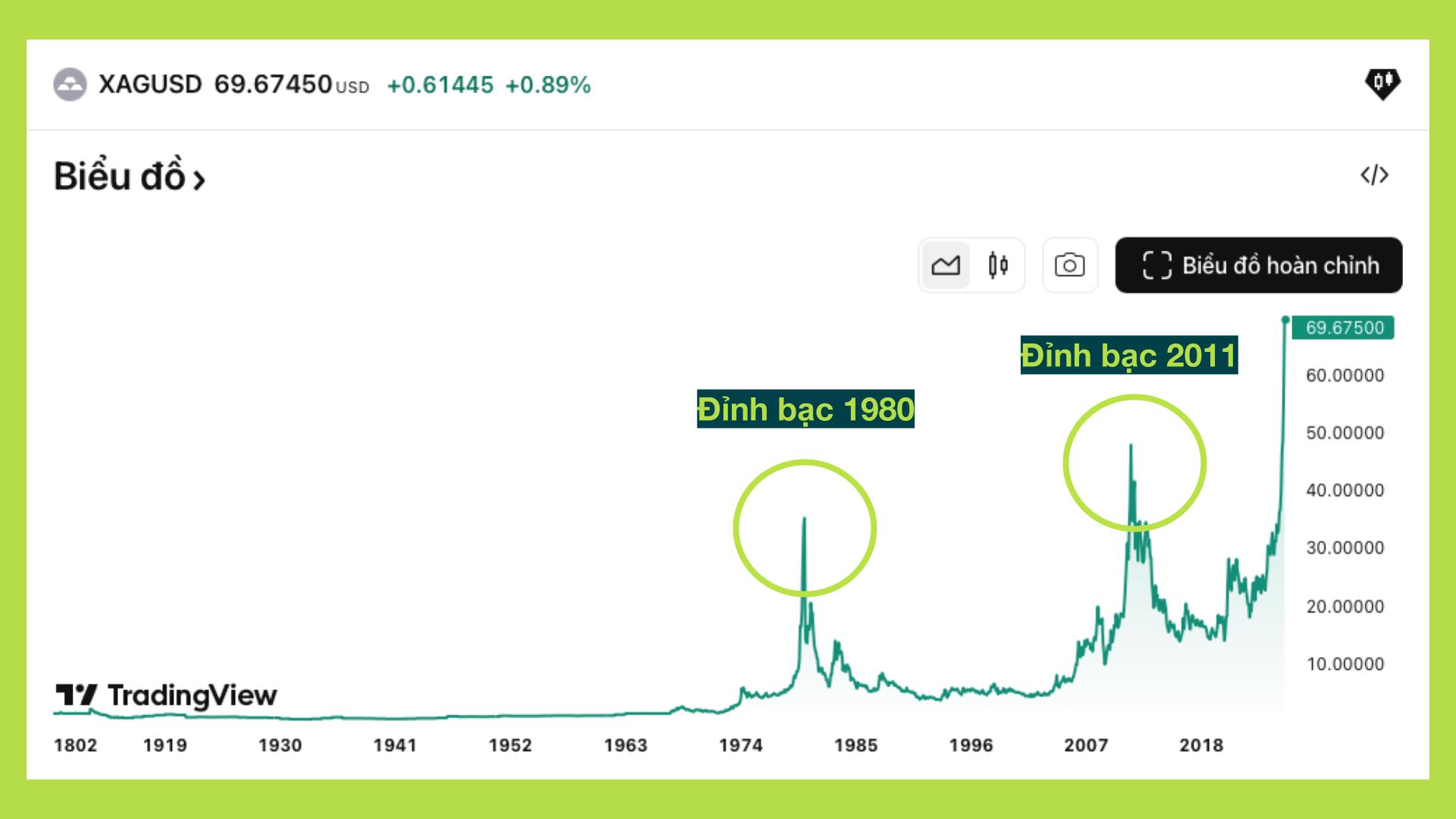

Bạc lập đỉnh lịch sử cuối 2025: “Altcoin” của vàng 2026 hay đã kết thúc đà tăng?

Đây không còn là một nhịp tăng mang tính chu kỳ ngắn, mà phản ánh quá trình tái định vị vai trò của bạc trong hệ thống tài chính và công nghiệp toàn cầu.

Câu hỏi lớn nhất được đặt ra không còn là “bạc tăng bao nhiêu”, mà là: đợt tăng này có lặp lại kết cục như hai lần “bong bóng” của bạc 2011 và 1980?

1980: Vụ thao túng bạc của anh em nhà Hunt

Cơn sốt bạc năm 1980 không phải là chu kỳ tăng giá hàng hóa thông thường, mà là một vụ thao túng thị trường hiếm hoi trong lịch sử tài chính hiện đại. Bối cảnh khi đó đặc biệt thuận lợi cho những canh bạc lớn: nước Mỹ chìm trong lạm phát hai con số, dư chấn khủng hoảng dầu mỏ còn lan rộng và đồng USD vừa đánh mất “neo giá trị” sau khi rời bỏ bản vị vàng đầu thập niên 1970.

Trong môi trường ấy, ba anh em nhà Hunt: Nelson Bunker Hunt, William Herbert Hunt và Lamar Hunt - những tỷ phú dầu mỏ Texas vốn mang nặng tư duy chống tiền giấy, tin rằng đồng USD sẽ tiếp tục mất giá, còn kim loại quý mới là nơi lưu giữ giá trị thực sự. Với họ, bạc không chỉ là tài sản phòng hộ, mà còn là công cụ để “thách thức” trật tự tiền tệ mới.

Từ đầu thập niên 1970, họ âm thầm gom bạc vật chất trên toàn cầu, sau đó mở rộng sang hợp đồng tương lai với đòn bẩy lớn trên sàn COMEX. Đến đầu năm 1980, nhà Hunt kiểm soát ước tính khoảng 100-200 triệu ounce bạc, tương đương hàng nghìn tấn, chiếm khoảng 1/3 đến 2/3 lượng bạc tư nhân lưu thông toàn cầu, khiến nguồn cung thị trường bị siết chặt nghiêm trọng. Giá bạc bị đẩy từ quanh 6 USD lên đỉnh điểm khoảng 35 USD/ounce, theo TradingView, tách rời hoàn toàn khỏi các yếu tố cung-cầu tự nhiên.

Đọc thêm: Vàng liên tục đạt đỉnh, Bitcoin thì sao?

Bước ngoặt xảy ra khi giới quản lý nhận ra rủi ro hệ thống. Ngày 7/1/1980, COMEX ban hành “Silver Rule 7”, đặt hạn chế nặng nề lên việc mua mới hợp đồng tương lai trên margin. Sau đó, vào ngày 21/1/1980, sàn áp dụng chế độ “liquidation only” tạm thời, chỉ cho phép đóng vị thế hiện có mà không được mở mới, về bản chất khóa thanh khoản cho các vị thế mua.

Cùng thời điểm đó, Cục Dự trữ Liên bang Mỹ (FED) dưới thời Paul Volcker đang tiến hành chiến dịch chống lạm phát quyết liệt nhất trong nhiều thập kỷ, đẩy lãi suất lên trên 20%. Chi phí vốn tăng vọt khiến các vị thế sử dụng đòn bẩy trở nên không thể duy trì. Khi các lệnh margin call lan rộng, nhà Hunt buộc phải bán tháo để đáp ứng yêu cầu ký quỹ.

Hệ quả là lịch sử xuất hiện cú sập mang tên “Silver Thursday”. Chỉ 5 tháng sau đó, giá bạc rơi thẳng xuống 13 USD/ounce, mất gần 37% giá trị so với đỉnh và sau đó tiếp tục giảm mạnh, dao động xuống 5 USD trong khoảng hai thập kỷ sau đó.

Chu kỳ 1980 vì thế được xem là “bong bóng đầu tiên” của thị trường bạc: một đợt tăng giá được tạo dựng chủ yếu bằng thao túng nguồn cung và đòn bẩy tài chính, và cũng chính những yếu tố đó đã khiến thị trường sụp đổ ngay khi thanh khoản bị khóa và chính sách tiền tệ đảo chiều.

2011: Bong bóng đầu cơ hậu QE

Nếu năm 1980 là câu chuyện thao túng nguồn cung, thì cú tăng giá của bạc năm 2011 lại mang một bản chất khác: một bong bóng tài chính được thổi phồng bởi tiền rẻ và dòng vốn đầu cơ toàn cầu.

Bối cảnh khi đó là hậu khủng hoảng tài chính 2008, khi FED triển khai liên tiếp các chương trình nới lỏng định lượng (QE) với quy mô chưa từng có nhằm cứu hệ thống ngân hàng và kích thích tăng trưởng.

Chính sách tiền tệ siêu nới lỏng đã đẩy lãi suất thực xuống vùng âm sâu, đồng USD suy yếu kéo dài và làm bùng nổ nhu cầu phòng hộ lạm phát. Trong môi trường ấy, bạc nổi lên như một phiên bản “dễ tiếp cận” hơn của vàng: rẻ hơn, biến động mạnh hơn và phù hợp với tâm lý tìm kiếm lợi suất nhanh. Cụm từ “vàng của người nghèo” bắt đầu được nhắc đến rộng rãi, phản ánh cách thị trường nhìn bạc như một công cụ đầu cơ mang tính đại chúng.

Không chỉ vậy, cú tăng năm 2011 cũng xuất phát từ dòng vốn tài chính, đặc biệt là các quỹ ETF. Lượng bạc nắm giữ của các ETF toàn cầu tăng vọt, trong đó iShares Silver Trust (SLV) trở thành tâm điểm hút vốn. Dòng tiền này đã đẩy giá bạc từ dưới 20 USD/ounce lên sát 50 USD/ounce vào tháng 4/2011.

Tuy nhiên, nền tảng của đợt tăng này lại phụ thuộc gần như hoàn toàn vào kỳ vọng rằng chính sách tiền tệ siêu nới lỏng sẽ kéo dài vô thời hạn. Khi Fed bắt đầu phát tín hiệu giảm tốc QE và thị trường dần nhận ra rằng kỷ nguyên “tiền rẻ vô điều kiện” không thể kéo dài mãi, cán cân lập tức đảo chiều. Đồng USD phục hồi trở lại, làm suy yếu động lực đầu cơ vào kim loại quý.

Sự kết hợp giữa USD mạnh lên, kỳ vọng QE suy yếu và đòn bẩy bị siết đã kích hoạt làn sóng tháo chạy mang tính dây chuyền.

Chỉ trong khoảng ba tháng, giá bạc rơi từ khoảng 48 USD xuống quanh 36 USD/ounce. Trong những năm sau đó, khi môi trường tiền tệ tiếp tục bình thường hóa, bạc còn trượt sâu hơn, có thời điểm rơi về vùng 13-14 USD/ounce vào giai đoạn 2014-2015.

2025: Đà tăng của bạc?

Sau hơn một thập kỷ mắc kẹt trong vùng tích lũy khoảng 18 USD, bạc bước vào năm 2025 với một trạng thái rất khác: thị trường đã ở sẵn trong tình trạng căng cung kéo dài, trong khi cầu sử dụng thực tiếp tục tăng đều.

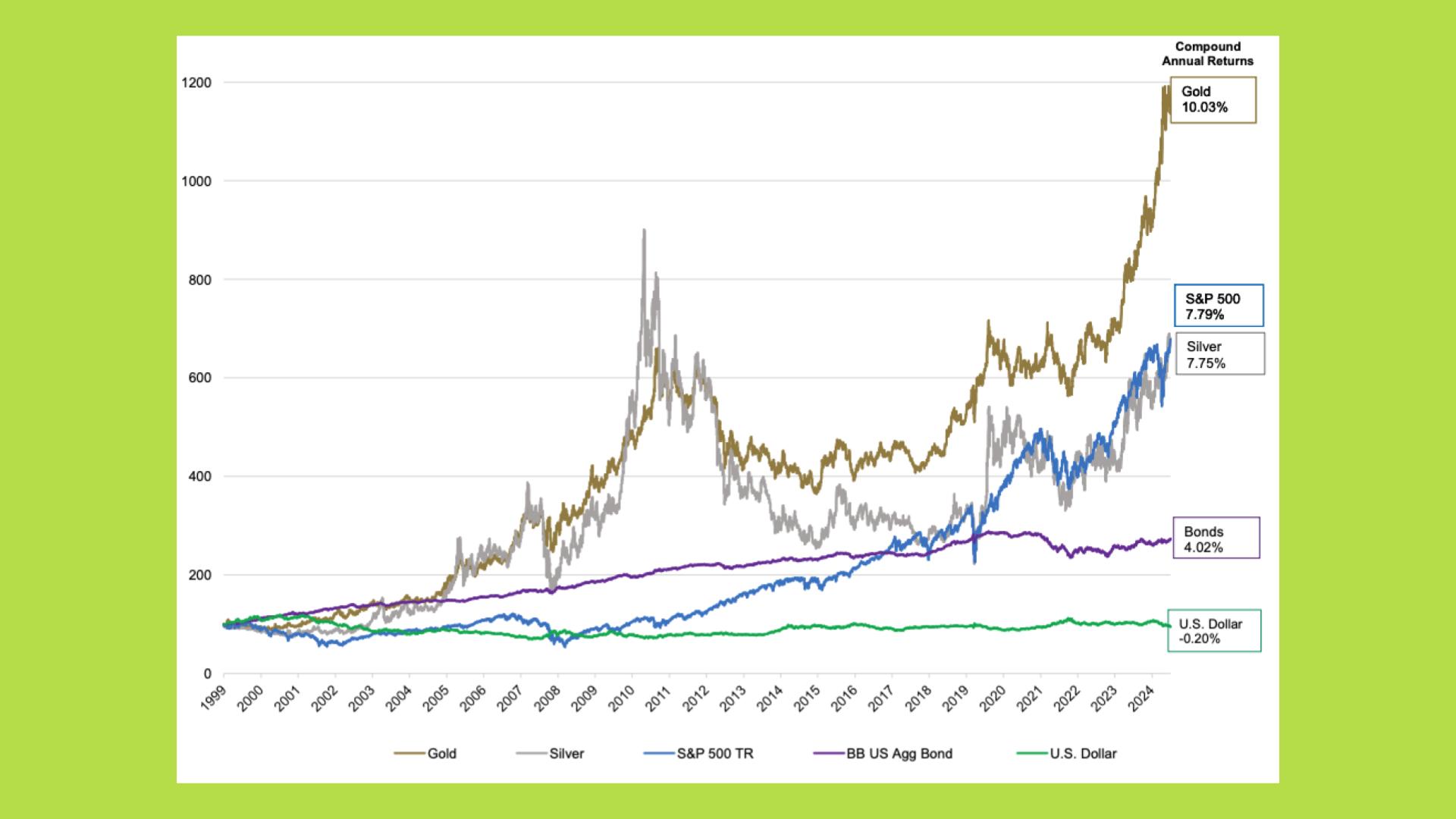

Trong năm 2025, bạc trở thành tài sản tăng giá mạnh nhất trong nhóm tài sản phòng hộ, với mức tăng hơn 130%. Từ vùng đáy quanh 18 USD/ounce năm 2022, giá leo lên sát 69 USD/ounce: mức cao nhất trong lịch sử giao dịch hiện đại. Điều đáng chú ý là đà tăng này diễn ra ngay cả khi đồng USD không suy yếu mạnh như các chu kỳ nới lỏng trước, cho thấy thị trường đang phản ứng với những lực sâu hơn tiền tệ đơn thuần.

Trọng tâm của chu kỳ 2025 nằm ở nguồn cung vật chất. Theo The Silver Institute, thị trường bạc toàn cầu đã rơi vào trạng thái thâm hụt liên tục từ năm 2021. Riêng năm 2024, mức thiếu hụt lên tới khoảng 184 triệu ounce, tương đương gần 20% tổng sản lượng khai thác toàn cầu.

Lý do chính đến từ nhu cầu tăng cao đến từ tiêu thụ vượt xa sản xuất, đặc biệt từ năng lượng mặt trời, xe điện, AI và tái chế không đáp ứng kịp, dẫn đến việc nguồn cung không đủ cho cầu. Sang năm 2025, dù thâm hụt có xu hướng thu hẹp, thị trường vẫn thiếu trên 100 triệu ounce, tức là cầu tiếp tục vượt xa cung.

Điểm then chốt là nguồn cung bạc không thể phản ứng nhanh. Khoảng 70% bạc toàn cầu được khai thác như sản phẩm phụ của các mỏ đồng, chì và kẽm. Điều này khiến việc tăng sản lượng bạc không phụ thuộc vào giá bạc, mà phụ thuộc vào chu kỳ của các kim loại cơ bản khác. Trong khi đó, các dự án khai thác bạc mới cần từ 5 đến 10 năm để đi vào vận hành. Khi cầu tăng trong ngắn và trung hạn, thị trường gần như không có “van xả” từ phía cung và giá trở thành biến số buộc phải điều chỉnh.

Một ví dụ rõ nhất cho cầu bạc năm 2025 nằm ở châu Á. Theo Reuters, Ấn Độ nhập khẩu hơn 4,500 tấn bạc trong năm 2024 - mức cao kỷ lục trong các năm qua. Trong khi đó, Trung Quốc, quốc gia tiêu thụ bạc công nghiệp lớn nhất thế giới tiếp tục hút bạc cho pin mặt trời, điện tử và xe điện; riêng năng lượng mặt trời toàn cầu đã tiêu thụ khoảng 160-180 triệu ounce bạc mỗi năm.

Trong bối cảnh cung vật chất đã bị kéo căng, dòng vốn tài chính quay trở lại đóng vai trò chất xúc tác. Khác với năm 2011, ETF bạc chỉ bắt đầu mua ròng mạnh trong nửa sau năm 2025. Tuy nhiên, với một thị trường có quy mô nhỏ và nền cung mỏng, chỉ cần các quỹ mua thêm vài chục triệu ounce cũng đủ tạo áp lực lớn lên giá giao ngay, khuếch đại xu hướng sẵn có.

Cuối cùng, yếu tố tiền tệ đóng vai trò khá lớn. Việc Fed kết thúc chương trình thu hẹp bảng cân đối kế toán (QT) không đồng nghĩa với nới lỏng ngay, nhưng đánh dấu việc áp lực hút thanh khoản đã đạt đỉnh.

Khi thị trường tin rằng lãi suất thực khó tăng thêm và thanh khoản không còn bị rút ra một cách cơ học, các tài sản hữu hình, đặc biệt là kim loại có nền cung hạn chế như bạc – thường được định giá lại sớm, ngay cả khi USD chưa suy yếu rõ rệt.

2026: Bạc có tiếp tục tăng?

Kịch bản ngắn hạn: Bạc bước vào vùng dễ “rũ đòn” sau một năm tăng nóng?

Sau khi tăng hơn 120% chỉ trong một năm, bạc đang đứng trước một giai đoạn mà thị trường tài chính thường xuyên lặp lại: xả bớt các vị thế thắng lớn trước khi xác lập một mặt bằng giá mới. Với những tài sản có biên độ biến động như bạc, việc chốt lời không nhất thiết cần một cú sốc lớn, mà chỉ cần một thay đổi nhỏ trong kỳ vọng vĩ mô cũng đủ để kích hoạt nhịp điều chỉnh.

Trong ngắn hạn, logic vận động của bạc vẫn rất nhạy với hai yếu tố: diễn biến của đồng USD và sắc thái chính sách của Fed. Chỉ cần USD có một nhịp hồi kỹ thuật, hoặc Fed phát tín hiệu thận trọng hơn, bạc, vốn đã tăng quá nhanh sẽ trở thành mục tiêu điều chỉnh đầu tiên. Thực tế, nhiều báo cáo thị trường gần đây đã bắt đầu nói đến khả năng thanh khoản suy giảm và áp lực chốt lời gia tăng khi bước sang năm mới.

Các tổ chức phân tích lớn như TD Securities hay Heraeus đã đưa ra những khung giá thận trọng cho năm 2026, với vùng 40-60 USD/ounce được nhắc đến như một mặt bằng hợp lý hơn so với các mức đỉnh cuối 2025. Riêng TD Securities thậm chí đưa ra mốc tham chiếu khá thấp cho quý I/2026, quanh vùng 42 USD/ounce, phản ánh quan điểm rằng thị trường cần một pha “xả nhiệt” sau giai đoạn tăng dựng đứng.

Điều này hàm ý rằng, trong ngắn hạn, lợi thế không còn nằm ở việc mua và kỳ vọng bạc tiếp tục tăng thêm, mà nằm ở quản trị điểm vào và chấp nhận biến động lớn. Bạc có thể không sập như kịch bản năm 1980 hay 2011, nhưng khả năng cao sẽ chuyển từ trạng thái “tăng thẳng đứng” sang điều chỉnh, rung lắc mạnh và tạo nền, trước khi câu chuyện lớn hơn được tiếp tục.

Kịch bản dài hạn: Bạc không còn là “bản sao của vàng”

Nếu nhìn xa hơn chu kỳ vài tháng, bạc vẫn giữ một vị thế rất khác so với vàng. Vàng chủ yếu là tài sản tiền tệ và trú ẩn, trong khi bạc vừa mang vai trò phòng hộ, vừa có cầu công nghiệp thực rất lớn. Các báo cáo quốc tế nhiều lần nhấn mạnh rằng nhu cầu bạc từ năng lượng tái tạo, xe điện, điện tử và đặc biệt là hạ tầng trung tâm dữ liệu cho AI đang trở thành một trụ đỡ mang tính cấu trúc, chứ không chỉ là hiện tượng nhất thời.

Dù mức thâm hụt nguồn cung có thể giảm so với các năm trước, nhiều tổ chức nghiên cứu ngành vẫn cho rằng thị trường bạc chưa thực sự thoát khỏi trạng thái cung không theo kịp cầu, nhất là khi các dự án khai thác mới cần nhiều năm để đi vào vận hành.

Ở góc nhìn bản chất, bạc phù hợp với tư duy tích lũy theo chu kỳ, chứ không phù hợp với cách tiếp cận “đu đỉnh theo tin”. Triển vọng dài hạn của bạc phụ thuộc chủ yếu vào hai biến số: mặt bằng lãi suất thực và nhu cầu công nghiệp thực tế. Khi Fed đã dừng QT và hệ thống tài chính không còn bị hút thanh khoản một cách cơ học, các tài sản hữu hình như kim loại quý thường có “đất thở” tốt hơn trong trung hạn.

Tuy nhiên, để câu chuyện dài hạn có thể tiếp diễn một cách bền vững, thị trường bạc rất có thể cần một giai đoạn làm nguội và tái cân bằng, nơi giá hấp thụ lượng cung - cầu mới và loại bỏ bớt đòn bẩy ngắn hạn. Đó không phải dấu hiệu kết thúc xu hướng, mà thường là điều kiện cần để một chu kỳ mới hình thành.