Vàng liên tục đạt đỉnh, Bitcoin thì sao?

Tháng 10/2025, giá vàng thế giới bứt phá lên mức cao chưa từng có, vượt 4,300 USD/ounce lần đầu tiên. Đỉnh lịch sử mới được thiết lập ngày 16/10 khi vàng giao ngay chạm mức 4,2898 USD/ounce.

Đà tăng kéo dài giúp vốn hóa thị trường vàng cán mốc ~30 nghìn tỷ USD (tổng giá trị vàng đã khai thác), tức lớn gấp khoảng 14.5 lần vốn hóa của Bitcoin (2.1 nghìn tỷ USD) và còn lớn hơn cả giá trị cộng gộp của 7 “gã khổng lồ” công nghệ hàng đầu thế giới.

Tính từ đầu năm đến giữa tháng 10, giá vàng đã tăng hơn 60-64%: mức tăng mạnh nhất theo năm kể từ 1979. Vàng nổi lên là một trong những tài sản có hiệu suất cao nhất năm 2025, thu hút sự chú ý của cả giới đầu tư tổ chức lẫn cá nhân.

Đọc thêm: 10 năm trước, đầu tư 100 triệu VND vào vàng hay Bitcoin sẽ lời hơn?

Đà tăng này không đơn thuần xuất phát từ lạm phát hay tâm lý trú ẩn thông thường. Nó phản ánh một trạng thái sợ hãi: sợ chiến tranh, sợ nợ công, sợ sự mất giá của đồng tiền pháp định. Từ xung đột Trung Đông lan rộng, căng thẳng tại eo biển Đài Loan, căng thẳng Mỹ - Trung cho đến nợ công Mỹ vượt 37 nghìn tỷ USD, tất cả đang khiến niềm tin vào hệ thống tài chính toàn cầu lung lay.

Song song đó, một làn sóng tái cấu trúc dự trữ quốc gia đang diễn ra âm thầm nhưng mạnh mẽ: các ngân hàng trung ương trên toàn cầu liên tục mua vàng để giảm phụ thuộc vào đồng USD. Dữ liệu của World Gold Council cho thấy, chỉ riêng tháng 8/2025, các ngân hàng trung ương đã mua ròng 15-19 tấn vàng, đánh dấu sự trở lại xu hướng tích trữ sau giai đoạn tạm nghỉ ngắn. Dẫn đầu là Kazakhstan, Ba Lan, Trung Quốc, Thổ Nhĩ Kỳ và Bulgaria, trong đó Kazakhstan mua thêm 8 tấn, tháng thứ sáu liên tiếp tăng dự trữ, còn Ba Lan đã nâng tỷ trọng vàng trong dự trữ ngoại hối lên 30%.

Đọc thêm: Cú sập crypto ngày 11/10 có phải xuất phát từ sự kiện “thiên nga đen”?

Khảo sát năm 2025 của WGC cũng ghi nhận một kỷ lục mới: 95% ngân hàng trung ương tin rằng dự trữ vàng toàn cầu sẽ tiếp tục tăng trong 12 tháng tới, và không có ngân hàng nào dự báo sẽ cắt giảm lượng vàng nắm giữ. Lý do chính là mong muốn thoát khỏi “bóng USD” khi các quốc gia ngày càng lo ngại về rủi ro tài chính tập trung vào đồng tiền do Mỹ kiểm soát, nhất là sau hàng loạt biện pháp trừng phạt tài chính trong thập kỷ qua.

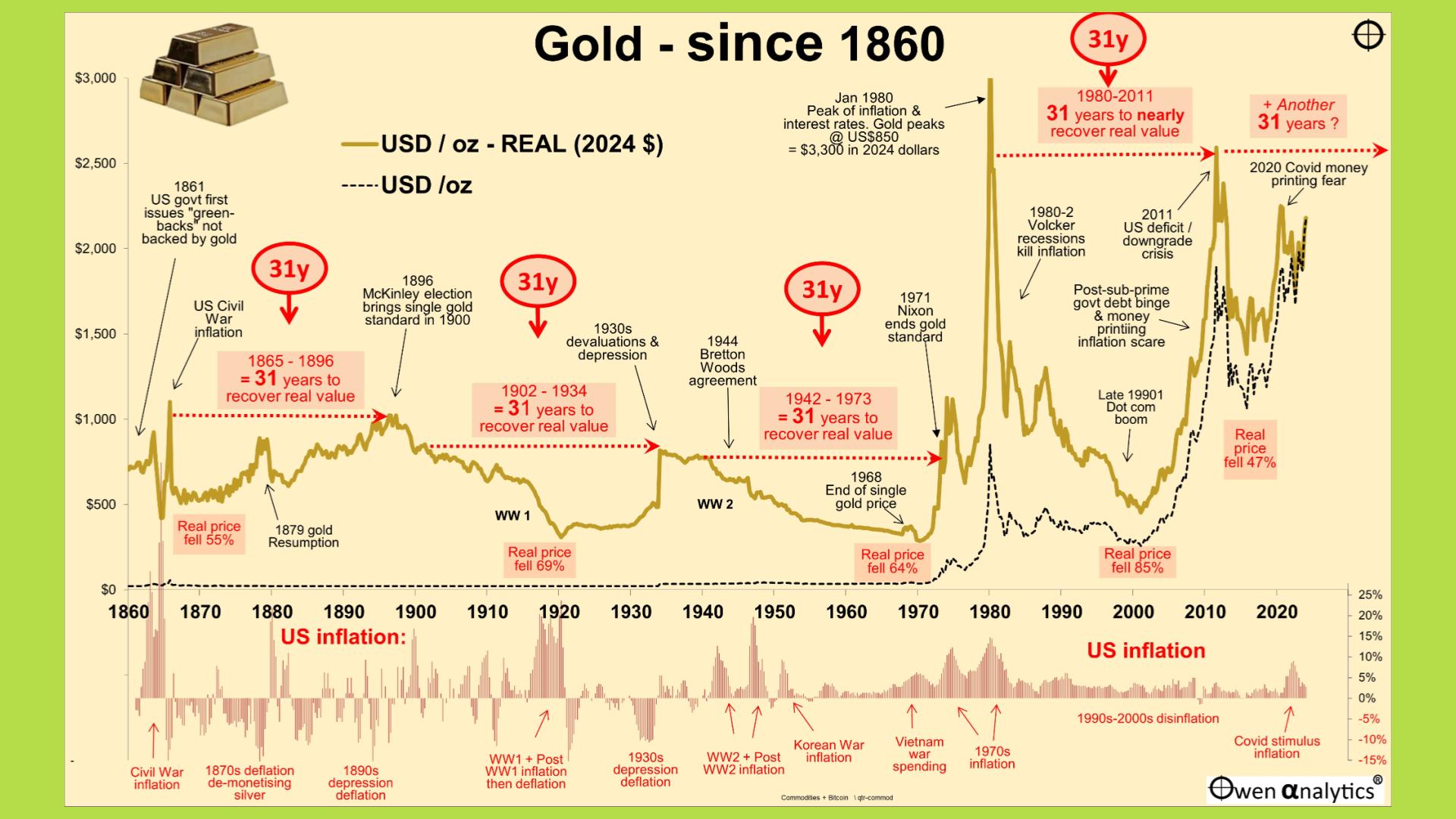

Chu kỳ 31 năm của vàng: Vàng đã đạt đỉnh chưa?

Kể từ năm 1971 khi Hoa Kỳ chính thức chấm dứt bản vị vàng và đưa đồng USD hoàn toàn vào kỷ nguyên tiền pháp định giá vàng bắt đầu vận động theo một chu kỳ dài hạn có tính lặp lại khoảng 31 năm. Chu kỳ này phản ánh sự thay đổi niềm tin tiền tệ, chính sách kinh tế toàn cầu và các giai đoạn chuyển giao vĩ mô giữa những “hệ tư tưởng kinh tế” nối tiếp nhau.

Quan sát dữ liệu trong suốt 160 năm qua cho thấy, giá vàng không tăng đều theo lạm phát như nhiều người tin tưởng, mà biến động theo các “siêu chu kỳ” kéo dài khoảng ba thập kỷ.

Mỗi đỉnh giá lớn của vàng thường trùng với thời điểm thế giới bước vào một giai đoạn khủng hoảng hoặc tái cấu trúc hệ thống tài chính. Từ đỉnh năm 1865 đến 1902, rồi 1942, 1980, 2011 và có thể sắp tới là 2042, chu kỳ 31 năm liên tục lặp lại với cùng một nhịp vận động: khi niềm tin vào hệ thống tiền tệ suy yếu, vàng trở thành nơi trú ẩn; còn khi chính sách kinh tế được tái ổn định, giá vàng lại điều chỉnh kéo dài.

Sau mỗi đỉnh, giá vàng thường giảm mạnh từ 40% đến 80% tính theo giá thực và mất khoảng ba thập kỷ để quay trở lại mức đỉnh cũ. Chẳng hạn, sau đỉnh 1980 ở mức 704 USD/ounce, giá vàng phải mất đến năm 2011 mới thực sự phục hồi sau khi điều chỉnh theo lạm phát.

Chu kỳ 31 năm này thường gồm hai pha rõ rệt. Giai đoạn đầu kéo dài khoảng 10 đến 15 năm, thường trùng với thời kỳ mất niềm tin vào đồng tiền pháp định, khủng hoảng nợ hoặc suy thoái toàn cầu khi đó vàng tăng mạnh như một tài sản trú ẩn. Giai đoạn sau, kéo dài 15 đến 20 năm, là thời kỳ ổn định chính sách tiền tệ, lãi suất thực cao và thanh khoản thu hẹp, khiến giá vàng chững lại hoặc điều chỉnh sâu.

Nếu tính từ đỉnh 2011, vàng hiện đang ở trong chu kỳ 2011-2042, và đà tăng mạnh trong giai đoạn 2018-2025 có thể được xem là nửa đầu của chu kỳ mới. Đây là thời kỳ hưng phấn, tương tự những gì từng diễn ra trước các đỉnh năm 1980 và 2011.

Tính đến tháng 10/2025, vàng đã tăng hơn 60% từ đầu năm, vượt mốc 4,300 USD/ounce. Diễn biến này cho thấy vàng có thể đang tiến gần đến vùng đỉnh trung hạn, đặc biệt khi các yếu tố hỗ trợ như lạm phát cao, căng thẳng địa chính trị và nỗi lo về thanh khoản toàn cầu đang dần được phản ánh đầy đủ vào giá.

Nếu theo “kịch bản” lý tưởng, dự kiến vàng đạt đỉnh vào khoảng 2027-2028. Thực tế vàng đã liên tục vượt đỉnh lịch sử cũ từ 2020 và đặc biệt tăng bứt phá lên trên 4,300 USD vào tháng 10/2025.

Sau đó, giai đoạn sau 2028 có thể sẽ là thời kỳ điều chỉnh kéo dài, khi kinh tế toàn cầu bước vào pha tái cân bằng và chính sách tiền tệ được nới lỏng có kiểm soát.

Rủi ro ngắn hạn của vàng: nhịp điều chỉnh cần thiết trong pha cuối chu kỳ

Sau khi tăng gần 100% kể từ đầu năm 2024, thị trường vàng đang cho thấy những tín hiệu điều chỉnh ngắn hạn. Theo dữ liệu lịch sử, mỗi chu kỳ tăng nóng khoảng 11-12 năm của nửa giai đoạn 31 năm, vàng đều có những pha điều chỉnh tạm thời.

Điều này xuất phát từ nhiều yếu tố, nổi bật như:

- Hoạt động chốt lời cuối năm của quỹ ETF và NHTW, sau khi hoàn tất kế hoạch mua ròng.

- Thanh khoản toàn cầu giảm tạm thời trong giai đoạn nghỉ lễ, khiến giá dễ dao động ngược chiều.

- Các chỉ báo kỹ thuật đã đạt mức cực đoan, báo hiệu thị trường hưng phấn quá mức. Chỉ số sức mạnh tương đối RSI của vàng đã vượt ngưỡng 90 điểm – mức quá mua nghiêm trọng thường thấy trước các đợt đảo chiều giảm

- Hiện tượng “nước rút” cuối chu kỳ và tâm lý hưng phấn: Việc vàng tăng thêm 500 USD/oz (từ 3,500 USD lên 4,000 USD) chỉ trong 36 ngày, những dự báo lạc quan, nhà đầu tư nhỏ lẻ đổ xô mua vàng vì FOMO. Đây là những đặc điểm thường thấy ở đỉnh điểm tâm lý lạc quan quá mức.

Mặc dù tồn tại những rủi ro ngắn hạn trên, các chuyên gia vẫn đánh giá nền tảng dài hạn của vàng còn vững chắc. WGC nhận định các yếu tố hỗ trợ chiến lược cho vàng như nhu cầu đa dạng hóa của nhà đầu tư, chính sách tiền tệ bất định, căng thẳng địa chính trị và xu hướng USD suy yếu vẫn hiện hữu, tạo “sức nền” cho giá vàng về dài hạn.

Do đó, một đợt điều chỉnh (nếu xảy ra) có thể chỉ mang tính chất tạm thời trong một xu hướng tăng dài hơn. Dù vậy, nhà đầu tư ngắn hạn cần thận trọng với sóng biến động sắp tới, bởi các chỉ báo kỹ thuật lẫn yếu tố mùa vụ đều đang cảnh báo khả năng pullback trong các tháng cuối năm: một nhịp nghỉ cần thiết sau “chặng marathon” leo dốc của giá vàng.

Bitcoin trong tương quan với vàng

Trong bối cảnh vàng đạt đỉnh lịch sử, giới đầu tư không thể không so sánh với Bitcoin. Cả hai đều được coi là phương tiện lưu trữ giá trị, song diễn biến năm 2025 cho thấy vai trò và hành vi của Bitcoin khác đáng kể so với vàng.

Vai trò trú ẩn và độ tin cậy: vàng vẫn giữ ngôi vương

Vàng là tài sản có lịch sử hàng nghìn năm được các ngân hàng trung ương và tổ chức quốc tế tin dùng. Từ năm 2022 đến 2025, vàng chiếm khoảng 23% tổng dự trữ chính thức toàn cầu, và là thành phần cố định trong danh mục phòng ngừa rủi ro của hầu hết các quỹ hưu trí lớn.

Đặc tính của vàng là nguồn cung hữu hạn, giá trị nội tại, và tương quan âm với USD – khi đồng bạc xanh mạnh, vàng yếu, và ngược lại. Điều này giúp vàng duy trì sức mua và niềm tin xuyên qua mọi chu kỳ khủng hoảng.

Giống như vàng, Bitcoin cũng có nguồn cung giới hạn. tổng cộng chỉ 21 triệu BTC sẽ được phát hành. Tuy nhiên, điều khiến hai tài sản này khác biệt nằm ở nền tảng niềm tin. Vàng được bảo chứng bởi giá trị sử dụng thực tế, từ trang sức, dự trữ quốc gia cho đến nhu cầu trong công nghiệp trong khi Bitcoin chủ yếu được định giá dựa trên niềm tin vào công nghệ blockchain và sự khan hiếm thuật toán của nó.

Chính vì vậy, mức độ tin cậy của Bitcoin trong vai trò “nơi trú ẩn an toàn” vẫn cần thời gian để được kiểm chứng, đặc biệt trong các giai đoạn căng thẳng tài chính toàn cầu.

Khi Bitcoin “trở thành cổ phiếu công nghệ 2.0”

Từ năm 2023, hệ số tương quan giữa Bitcoin và Nasdaq 100 leo lên 0.87, mức cao kỷ lục. Nói cách khác, Bitcoin gần như di chuyển cùng chiều với cổ phiếu công nghệ: khi thanh khoản nới lỏng, Bitcoin tăng mạnh; khi dòng tiền rút khỏi tài sản rủi ro, BTC lao dốc nhanh hơn cả Nasdaq. Trong khi đó, vàng thường có tương quan thấp hoặc âm với cổ phiếu, nên vẫn duy trì vị thế “chống biến động”.

Sự thật phũ phàng này bộc lộ rõ trong sự kiện ngày 10-11/10/2025 vừa qua: Khi tin xấu ập đến (Mỹ áp thuế 100% lên hàng Trung Quốc), thanh khoản cạn, vị thế nóng, thị trường chứng khoán và crypto đồng loạt lao dốc, còn vàng thì bật tăng mạnh.

Bitcoin đã giảm hơn 15% chỉ trong vài giờ, trong khi vàng đứng vững và hút dòng tiền an toàn. Khoảnh khắc “màn hình chia đôi” đó cho thấy Bitcoin chưa hoàn toàn là tài sản trong vai trò nơi trú ẩn ở thời điểm thị trường biến động, còn vàng vẫn làm tròn vai trò truyền thống của mình.

Nguồn gốc của sự khác biệt: dòng tiền tổ chức và hiệu ứng ETF

Kể từ 2020, Bitcoin đã trải qua quá trình thể chế hóa mạnh mẽ. Các quỹ đầu tư, ngân hàng và công ty đại chúng tham gia sâu hơn:

- MicroStrategy nắm hơn 200,000 BTC trong bảng cân đối.

- Tesla và một số công ty công nghệ lớn đưa BTC vào kho bạc.

- Từ 2024, hàng loạt spot ETF Bitcoin ra mắt ở Mỹ, châu Âu và Singapore, mở cửa cho dòng tiền tổ chức quy mô hàng trăm tỷ USD.

Đến 2025, khoảng hơn 3.7 triệu BTC nằm trong tay các quỹ ETF, công ty niêm yết và tổ chức tài chính. Điều này giúp Bitcoin trở nên thanh khoản và minh bạch hơn nhưng cũng gắn chặt nó vào nhịp đập của hệ thống tài chính truyền thống.

Khi dòng tiền tổ chức đổ vào, Bitcoin dần bị ảnh hưởng bởi chính những yếu tố vĩ mô chi phối danh mục của họ: lãi suất, thanh khoản, khẩu vị rủi ro...

Nghiên cứu chỉ ra rằng kể từ khi các ETF Bitcoin được chấp thuận và phổ biến, độ nhạy của Bitcoin với các biến số kinh tế vĩ mô tăng đáng kể, ví dụ, kỳ vọng lạm phát, chính sách lãi suất, thanh khoản hệ thống… vốn tác động đến cổ phiếu thì nay cũng “điều khiển” Bitcoin với cường độ tương tự.

Nếu vàng điều chỉnh, Bitcoin có kế thừa dòng tiền?

Sau khi vàng trải qua đợt tăng kéo dài và tiềm ẩn điều chỉnh, một giả thuyết được nhiều nhà đầu tư và chuyên gia quan tâm là dòng vốn có thể luân chuyển từ vàng sang Bitcoin.

Xét theo dữ liệu hiện tại, ngày 17/10/2025, trong khi vàng vẫn duy trì quanh vùng đỉnh 4,300 USD/ounce, thị trường crypto lại tiếp tục giảm mạnh sau cú sập ngày 11/10 khiến hơn 19 tỷ USD vị thế bị thanh lý. Dòng tiền vẫn đang rút ra khỏi các tài sản rủi ro, phản ánh tâm lý né rủi ro toàn cầu.

Tuy nhiên, xét về dài hạn, dữ liệu lịch sử cho thấy vàng và Bitcoin thường có mối quan hệ luân phiên trong việc dẫn dắt dòng vốn đầu tư:

- 2011-2015: Vàng lập đỉnh và bước vào chu kỳ giảm, trong khi Bitcoin nổi lên mạnh mẽ, đạt đỉnh đầu tiên năm 2013.

- 2013-2020: Vàng đi ngang, Bitcoin có hai chu kỳ tăng khủng (2013 và 2017).

- 2020-2021: Cả hai cùng tăng nhờ thanh khoản toàn cầu dồi dào.

- 2022: Vàng giữ giá, Bitcoin giảm mạnh.

- 2025: Vàng tăng vượt trội (+64% YTD), Bitcoin tăng khoảng 16%.

Từ đây có thể thấy, vàng và Bitcoin thường phản ánh hai thái cực của cùng một chu kỳ thanh khoản: khi dòng tiền phòng thủ chiếm ưu thế, vàng được ưu tiên; khi khẩu vị rủi ro quay lại, Bitcoin thường trở thành điểm đến tiếp theo.

Tuy nhiên, ở thời điểm hiện tại, giả thuyết dòng tiền luân chuyển từ vàng sang Bitcoin chưa hoàn toàn có đủ điều kiện để xảy ra. Thị trường vẫn đang trong giai đoạn “chờ xoay trục chính sách”:

- Fed chưa chính thức hạ lãi suất, lãi suất thực vẫn cao, khiến vốn đầu tư tiếp tục neo trong vàng và trái phiếu ngắn hạn.

- Chưa xuất hiện tín hiệu bơm thanh khoản quy mô lớn, chẳng hạn như một chương trình QE mới hoặc mở rộng bảng cân đối kế toán của các ngân hàng trung ương.

Chừng nào những điều kiện này chưa được đáp ứng, Bitcoin vẫn sẽ chịu áp lực từ tâm lý phòng thủ, thanh khoản suy yếu và đòn bẩy cao trên thị trường phái sinh.