Phân tích chi tiết so găng giữa Nexus Mutual (NXM) và COVER Protocol

Thị trường bảo hiểm là mảnh đất màu mỡ cho những ông lớn trong ngành tài chính như Prudential, Berkshire Hathaway của Warren Buffett hái ra tiền. Chỉ tính riêng 2019 thì thị trường này đã thu phí 6.3 nghìn tỷ đô. Thị trường bảo hiểm truyền thống là thế, vậy bảo hiểm trong thế giới crypto đang diễn biến như thế nào, mình cùng mới anh em tới bài lược dịch từ tweet phân tích của @LuciusFang10.

Mở đầu

Bảo hiểm đang là thị trường ngách trong thế giới DeFi, vì vậy mà có lẽ đang có một vài dự án đang được giao dịch dưới giá trị thật của nó. Tuy nhiên, khi vốn từ những tổ chức lớn rót vào thị trường, thì bảo hiểm có thể trở thành một trong những trụ cột lớn nhất của DeFi.

Tại sao crypto cần bảo hiểm?

Bảo hiểm cho phép các cá nhân chấp nhận rủi ro bằng cách phân chia nhỏ chi phí của những sự kiện thảm khốc.

Đây là một công cụ quản lý rủi ro quan trọng để khuyến khích nhiều người dùng tham gia hơn và là điều tối quan trọng để DeFi vươn tới những anh em chưa biết tới crypto, muốn đầu tư với việc đảm bảo rủi ro.

Như vậy crypto nói chung, DeFi nói riêng cần có bảo hiểm.

So sánh NXM và Cover

Hiện tại đang có hai dự án nổi trội trong thị trường bảo hiểm DeFi là Nexus Mutual và Cover Protocol.

Anh em có thể đọc thêm về hai dự án tại đây:

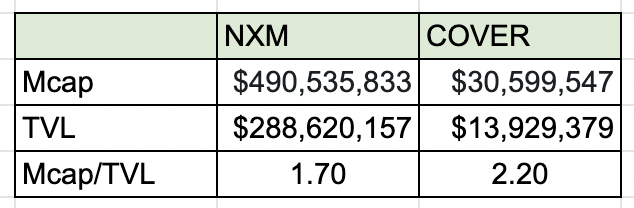

Anh em có thể nhìn thấy sự khác biệt lớn khi so sánh hai dự án này, NXM có TVL cao hơn 16 lần so với COVER.

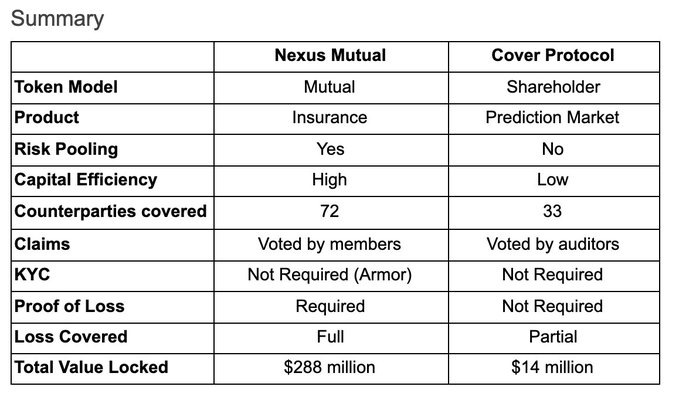

Bên cạnh đó, Cover có thể hỗ trợ 22 protocols, và chỉ hỗ trợ smart contract risks. Con số đó của NXM là 74, và ngoài smart contract risks thì NXM còn hỗ trợ bảo hiểm lưu ký cho các bên tập trung như sàn giao dịch và dịch vụ cho vay.

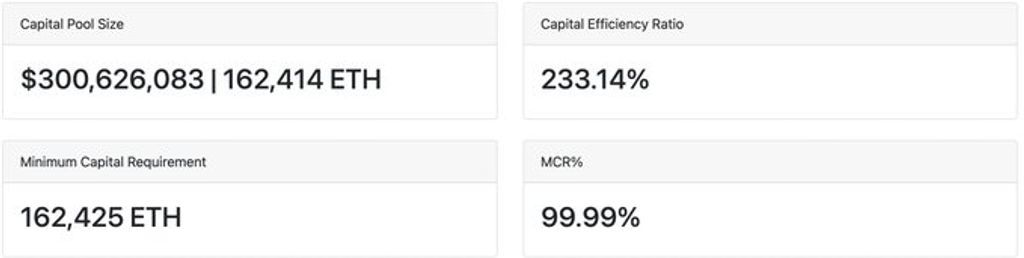

Về Capital Efficiency, NXM cho phép anh em stake có đòn bẩy x10 trong khi Cover thì không hỗ trợ điều này. Capital efficiency được tính bằng số tiền bảo hiểm hoạt động trên số tiền trong quỹ. Con số của NXM là 233%, còn đối với Cover thì <100%.

Khi có capital efficiency thấp đồng nghĩa với việc chi phí bảo hiểm sẽ tăng cao. Cover hỗ trợ bảo hiểm cặp RFI/RAI với chi phí 30% một năm. Trong khi đó chi phí bảo hiểm của NXM là 2.6%. Nó rẻ hơn 10 lần so với Cover.

Về tỷ lệ yêu cầu thanh toán, YFI bị hack $11M vào tháng 2/2021, NXM đã thanh toán $2.4M, bao gồm toàn bộ thiệt hại của chủ hợp đồng. Cover đã thanh toán $147k, trả $0.36 cho mỗi token CLAIM được nắm giữ.

Cover Protocol đang hoạt động giống như một thị trường dự đoán hơn là bảo hiểm.

Dưới đây là bảng tổng kết so sánh giữa hai cái tên để anh em có thể dễ theo dõi.

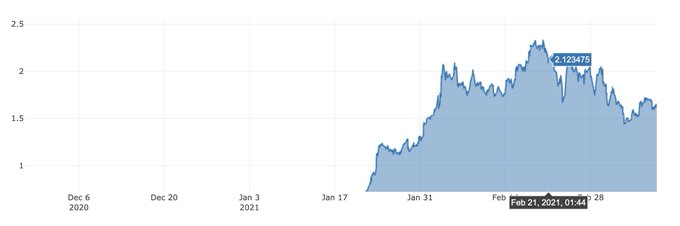

Giá NXM đang chững lại mặc dù kinh doanh tăng trưởng tốt. NXM đang cạnh tranh với các sản phẩm lợi nhuận cao khác của ETH như $stETH từ LIDO, $ETH/$sETH của Curve và $ibETH từ ALPHA.

Nếu không có dòng vốn đáng kể, giá NXM sẽ đình trệ, vì nó tuân theo một công thức giá sau:

Những thông tin xung quanh dự án

Sự ra mắt của Armor củng cố vị trí dẫn đầu của NXM. Ra mắt chỉ 2 tháng trước, ArmorFi đã đóng góp khoảng 47% tổng số NXM stake và khoảng 69% tổng số vốn bảo hiểm đang hoạt động.

Gần đây thì thông tin @iearnfinance từ chối quan hệ hợp tác của họ với Cover, điều đó chứng tỏ mối quan hệ này khá tệ trong tương lai.

Ngay cả sau đó, Cover vẫn không ngừng đổi mới, họ đã phát hành Credit Default Swap bao gồm Ruller Protocol $RULER.

Với kế hoạch ra mắt Cover V2 với những cải thiện về capital efficiency, cuộc đua vẫn chưa ngã ngũ. Chúng ta phải nhớ rằng Cover Protocol chỉ ra mắt chưa đầy một năm.

Độ lớn thị trường

Dựa trên data từ NXM, con số TLV của NXM chiếm khoảng 2% thị trường DeFi. Rất có thể điều này là do DeFi vẫn còn chứa đầy degens.

Ngành bảo hiểm mới chỉ bắt đầu có cơ sở. Vẫn còn rất nhiều nơi để cho các đối thủ cạnh tranh bắt kịp.

Một vài dự án bảo hiểm sắp ra mắt

Một số dự án bảo hiểm dưới đây đang ở beta mode, anh em có thể note lại để tìm hiểu thêm: UnslashedF, insur_ace, Nsure_network.

Một vài cái tên khác trong ngành bảo hiểm

Bên cạnh 2 cái tên được tác giả phân tích kĩ ở trên thì mình cũng đóng góp cho anh em một vài cái tên cũng nổi bật như BMI, DIP. Mình sẽ phân tích qua một số lợi thế cạnh tranh từng dự án, nếu anh em hứng thú có thể research thêm nha.

- BMI: Không yêu cầu thủ tục KYC và tất cả quy trình đều diễn ra on-chain, thay vào đó Nexus (NXM) cần KYC và đăng ký các thông tin off-chain, như là thẻ thành viên. Ngoài ra giá tham gia bảo hiểm của BMI được xác định động bởi các yếu tố rủi ro khác nhau và loại rủi ro mà anh em muốn bảo vệ mình. Trong khi đó Nexus áp dụng chính sách hoàn toàn dựa trên tính thanh khoản của pool.

- DIP: Có rất nhiều sản phẩm bảo hiểm trong thế giới ngoài crypto ấn tượng như bảo hiểm trễ chuyến bay, bảo hiểm thiên tai, bảo hiểm xã hội, bảo hiểm cây trồng,...

Kết luận

Thị trưởng bảo hiểm trong crypto vẫn còn rất non trẻ và còn nhiều room để những dự án lớn, tiềm năng có đất dụng võ. Mình tin rằng trong năm 2021 sẽ có những dự án nắm bắt lấy cơ hội này để trở thành những kì lân mới trong làng DeFi.

Anh em có thể tham khảo bài phân tích chi tiết của Lucius Fang tại đây.