Phân tích mô hình hoạt động của Blend - NFT Lending trên Blur

Mô hình hoạt động của Blend

Cơ chế cho vay

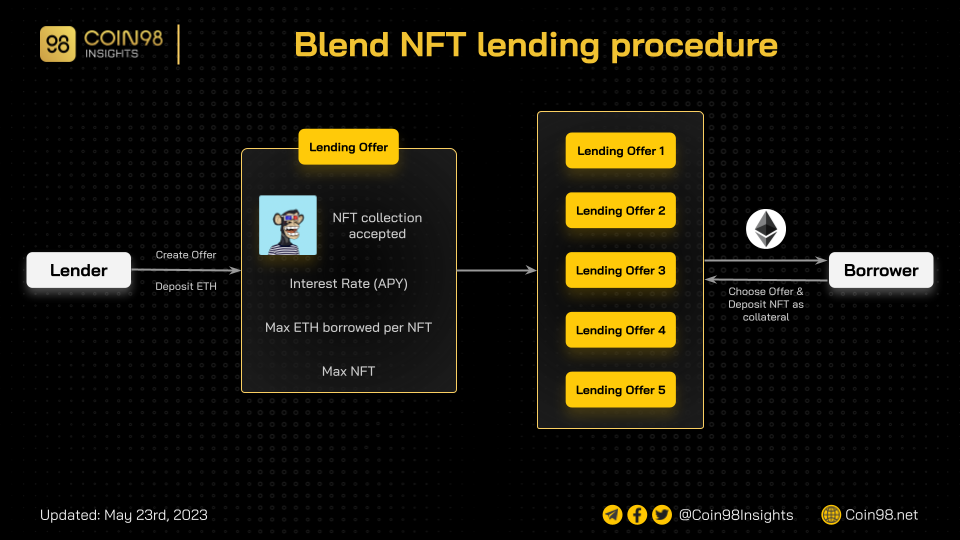

Quy trình người dùng vay tiền sử dụng NFT để thế chấp (borrower) trên Blend diễn ra như sau:

Người cho vay (lender) sẽ đặt các các lending offer của họ theo nhu cầu, thiết lập các tiêu chí họ mong muốn khi cho vay bao gồm:

- Bộ sưu tập (trong giới hạn những bộ sưu tập mà Blend hỗ trợ).

- Số lượng token (ETH) họ muốn cho vay (max borrow) với mỗi NFT thế chấp.

- Số lượng NFT cho vay tối đa.

- Mức lãi suất (APY) mong muốn.

Ở phía ngược lại, nếu người có nhu cầu vay sẽ lựa chọn các khoản vay tương ứng được đề xuất bởi người cho vay.

Một điểm lưu ý của mô hình vay peer-to-peer này đó là người cho vay có thể đóng khoản vay bất kỳ lúc nào và khi đó người đi vay thế chấp NFT phải tìm ra một người cho vay mới trong một khoảng thời gian nhất định nếu không vị thế của họ sẽ bị thanh lý và NFT thuộc về người cho vay.

Hiện tại Blend chưa thu phí từ lender và borrower tuy nhiên điều này có thể được thay đổi trong quá trình governance của dự án.

Đọc thêm: NFT Finance (NFTFi) là gì? Mang thế giới tài chính vào NFT

Cơ chế đấu giá nợ và thanh lý

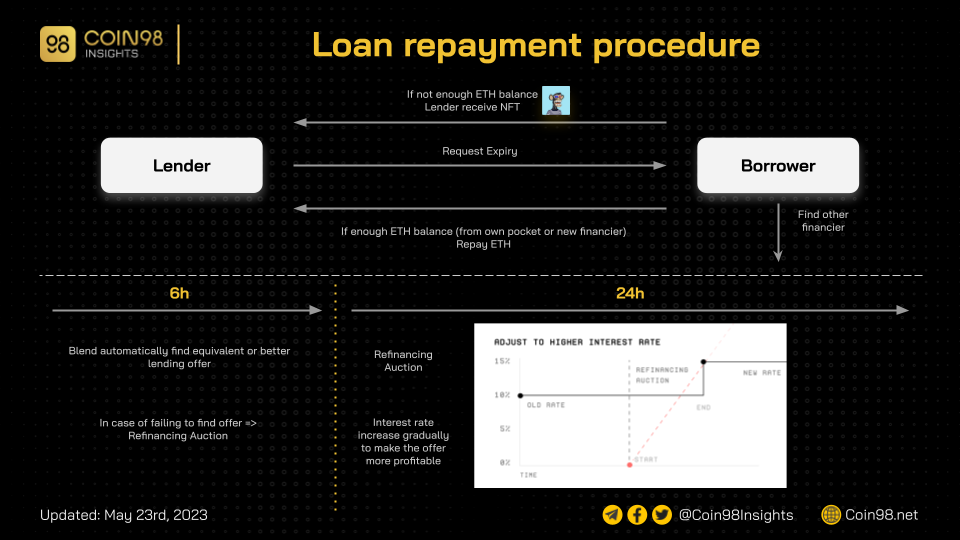

Vào thời điểm khoản nợ đáo hạn (khi người cho vay hiện tại quyết định đóng khoản vay lại) mà người thế chấp NFT để vay (borrower) chưa trả hết nợ thì họ sẽ có một khoản thời gian nhất định để tìm ra người cho vay khác.

Cụ thể, borrower sẽ có tổng cộng tối đa 30 tiếng để tìm ra lender mới cho khoản vay. Vào thời điểm này, cơ chế tìm lender mới tự động sẽ diễn ra trong 6 tiếng (với điều khoản lãi suất không đổi). Khi đó, nếu lender nào đang có offer tốt hơn hoặc bằng lender cũ (lãi suất bằng hoặc thấp hơn và mức repayment amount/max borrow cao hơn hoặc bằng) thì khoản vay sẽ lập tức được chuyển qua lender mới.

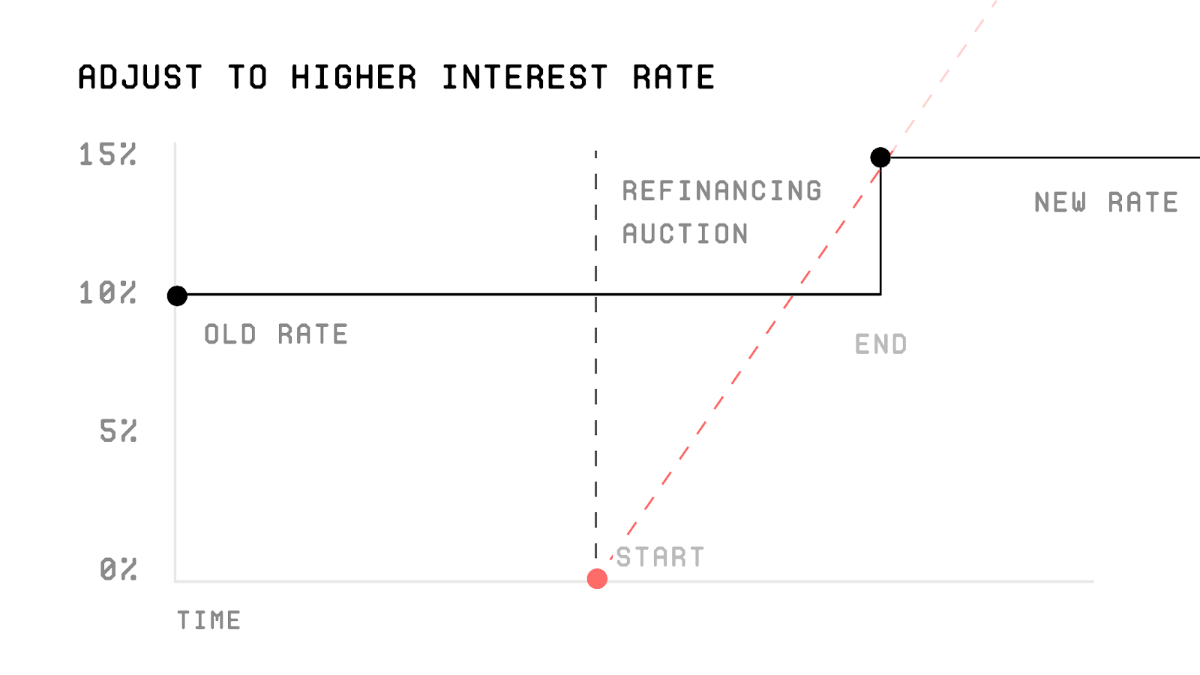

Trong trường hợp không tìm được lender mới trong 6 tiếng thì một cơ chế đấu giá khoản vay được gọi là “refinancing auction” sẽ diễn ra trong 24 tiếng để tìm lender mới (với điều khoản lãi suất thay đổi để khiến khoản vay hấp dẫn hơn).

Do đó, vị thế của vay của borrower vẫn chưa bị thanh lý ngay lập tức.

Cơ chế diễn ra như sau.

Trong quá trình đấu giá diễn ra trong 24 giờ, mức lãi suất của khoản vay sẽ tăng dần dần (tối đa đến 1,000% APY) theo thuật toán của Blend. Quy trình đấu giá diễn ra thành công khi có lender mới chấp nhận lấy khoản vay đó, khi đó:

- Lender cũ sẽ nhận được đầy đủ (tiền lãi và tiền gốc) của khoản vay trước.

- Lender mới là bên chịu trách nhiệm thanh toán khoản tiền này (chi phí mua khoản nợ).

- Đổi lại lender mới sẽ có khoản nợ với mức lãi suất lớn hơn.

Quy trình đấu giá được coi là thất bại khi đến thời điểm 24 giờ hoặc khi mức APY đạt 1,000% mà không có lender mới tham gia thì Blend sẽ tiến hành thanh lý khoản vay.

Trả nợ một phần

Tại thời điểm đáo hạn, borrower có thể trả một phần nợ để khiến khoản vay bớt rủi ro hơn để có thể kéo dài thời hạn vay.

Ví dụ: bạn vay 10 ETH và giá sàn của NFT (floor price) rơi xuống mốc 10.5 ETH. Lúc này, Lender sẽ tiến hành đóng khoản vay để phòng ngừa rủi ro. Bạn có thể trả 1 ETH và kéo dài khoản vay với số lượng ETH vay còn 9 ETH.

Trong trường hợp không có lender mới tham gia lấy khoản nợ trên (đấu giá thất bại) thì quá trình thanh lý sẽ diễn ra. NFT được dùng để thế chấp chính thức thuộc sở hữu của lender.

Ngoài ra, borrower sẽ nhận được thông báo qua email khi lender tiến hành đóng khoản vay.

Các đặc điểm cơ bản của NFT Lending trên Blend

Giao dịch vay nợ trên Blend được thực hiện theo hình thức peer-to-peer (không giống như AAVE hay Compound) do đó dự án không chịu các rủi ro trong các sự kiện thanh lý.

Thay vào đó, rủi ro này được chuyển cho các lender.

Bên cạnh đó, điều này cũng cho phép Blend không cần sử dụng oracle giúp giảm thiểu sự phụ thuộc vào nguồn dữ liệu của các dự án oracle và chi phí vận hành.

Do Blur cũng là một NFT aggregator nên các mức giá và thanh khoản NFT được tổng hợp từ nhiều nguồn NFT Marketplace khác nhau. Vì vậy, các lender có thể biết được thông tin “khá chính xác" về giá sàn và thanh khoản hiện tại của NFT.

Các khoản vay không có thời gian đáo hạn và không thanh lý ngay lập tức tạo điều kiện thuận lợi cho lender hơn khi họ không cần tốn chi phí để đảo nợ (thay vào đó quy trình này sẽ được thực hiện tự động).

Buy now pay later (BNPL)

Blend cũng cung cấp cho người dùng dịch vụ sử dụng đòn bẩy để mua NFT với tài sản thế chấp là chính NFT đó (Buy now pay later - BNPL).

Người có nhu cầu sử dụng BNPL sẽ cần phải trả trước một khoản tiền (down payment) để có thể mua NFT này và đặt bản thân vào vị thế vay nợ.

Bản chất của giao dịch này là dựa trên cơ sở trả nợ một phần đã được đề cập kể trên.

Lúc này, người mua sẽ có vai trò tương tự như borrower. Trong trường hợp giá NFT tăng, họ có thể bán NFT đó, trả nợ (cả gốc và lãi) và hưởng phần lãi từ việc NFT tăng giá.

Ngược lại, khi giá NFT giảm, họ chịu rủi ro thanh lý và mất khoản tiền down payment kể trên.

Lợi ích và rủi ro từ mô hình của Blend đối với thị trường NFT

Blend nói riêng và NFT Lending nói chung giúp NFT có thêm nguồn thanh khoản:

- Người bán có thể thế chấp NFT của họ để vay vốn dùng cho các mục đích khác

- Người mua với cơ chế BNPL có thể dễ dàng tiếp cận với các NFT blue-chip hơn

Blend không phải là đơn vị đầu tiên làm NFT Lending. Trên thực tế, đã có những dự án khác như BendDAO, NFTfi, X2Y2, Paraspace, … đã ra mắt trước đó từ rất sớm (NFTfi hoạt động từ năm 2021).

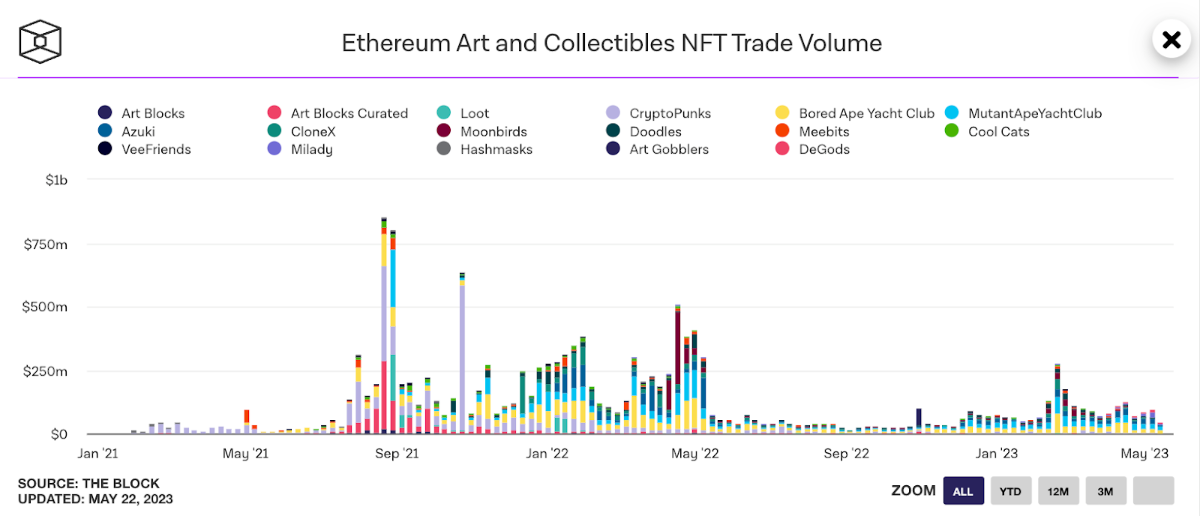

Tuy vậy, điểm chung của các dự án này đó là nhận thu hút được traction khá tốt. Theo đó, trong bối cảnh khối lượng giao dịch NFT PFP vẫn chưa có chuyển biến tích cực thì sản phẩm này vẫn được nhà đầu tư sử dụng nhiều.

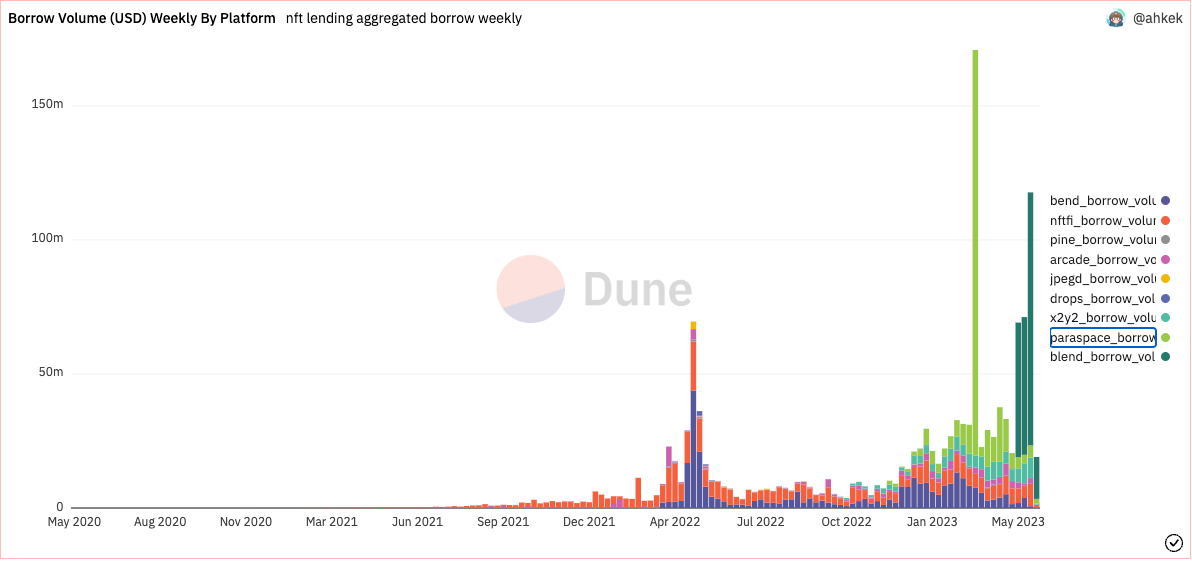

Ngược lại, khối lượng vay trên các nền tảng NFT Lending chứng kiến xu hướng tăng với sự ra mắt của Blend.

Có thể thấy mức tăng trưởng khối lượng vay được thúc đẩy bởi sự ra mắt Blend. Tuy nhiên, hiện tại, đội ngũ phát triển đang thúc đẩy khối lượng bằng liquidity mining (cho phép người cho vay khả năng nhận BLUR khi cung cấp lending offer).

Vì thế, nhiều khả năng nhu cầu thực sự đối với sản phẩm này trên Blend không lớn như số liệu kể trên. Ngoài ra, việc này cũng sẽ đặt ra dấu hỏi cho sự tăng trưởng bền vững trong tương lai khi dự án dần cạn token cho liquidity mining.

Bên cạnh các lợi ích kể trên, mô hình NFT lending cũng tồn tại các rủi ro đối với cả người dùng lẫn thị trường NFT.

Cụ thể, do chuyển rủi ro thanh lý về phía lender kèm theo quy trình thanh lý có thể kéo dài tới 30 tiếng nên họ sẽ phải chịu rủi ro thua lỗ khi giá NFT giảm nhanh và mạnh.

Bên cạnh đó, trong trường hợp giá giảm mạnh, lender cũng sẽ cần phải thanh lý khoản vay, rao bán NFT của họ để thu hồi vốn. Điều này sẽ tạo áp lực bán lớn lên thị trường NFT vốn đã có lượng thanh khoản không cao càng trở nên tồi tệ.

Ngoài ra, nếu các dự án NFT Lending triển khai permissionless listing thông qua governance thì cũng sẽ xảy ra các rủi ro về việc thao túng giá (như đã diễn ra với Curve Finance khi dự án Mochi Inu thực hiên tấn công quản trị). Điều này sẽ khiến dự án và người dùng chịu tổn thất.

So sánh Blend với các giải pháp NFT Lending khác

Hiện tại, các nhà phát triển thiết kế sản phẩm NFT Lending theo 3 hướng:

- Peer-to-peer lending: Như mô hình hoạt động của Blend. Theo đó, các khoản vay sẽ hoạt động độc lập với nhau. Nền tảng có thể thu một phần phí giao dịch. Ví dụ cho mô hình này là các dự án Blend, X2Y2, NFTfi.

- Lending Pool: Dự án hoạt động giống như AAVE và Compound nhưng tài sản thế chấp là NFT. Nếu có nhu cầu vay vốn, người dùng chỉ cần thế chấp NFT vào trong một pool thanh khoản và vay tiền từ pool tương ứng với bộ sưu tập đó. Ví dụ điển cho mô hình là là các dự án Paraspace, BendDAO, Pine.

- CDP: Hoạt động giống như MakerDAO nhưng tài sản thế chấp là NFT. Dự án sẽ cho phép người dùng mint stablecoin từ NFT của họ. Ví dụ cho mô hình này có thể kể tới JPEGd.

Ở hai mô hình Lending Pool và CDP, dự án sẽ cần phải có Oracle để theo dõi giá sàn (floor price) của các NFT để có thể thực hiện quy trình thanh lý khi cần thiết.

Ngược lại với mô hình peer-to-peer lending của Blend kể trên, Lending Pool và CDP cũng sẽ cần phải có mô hình quản trị rủi ro tốt để tránh tổn thất (vì trách nhiệm thanh lý tài sản thuộc về họ).

Cụ thể các dự án này sẽ cần tính toán nhiều yếu tố như dữ liệu giá lịch sử, thanh khoản lịch sử, … của các NFT để có thể đưa ra được tỷ lệ Collateral ratio hợp lý (vì tính toán thanh khoản của NFT phức tạp hơn fungible token khá nhiều).

Bên cạnh đó đối với dự án triển khai theo hình thức CDP như JPEGd, họ cũng sẽ phải đảm bảo thanh khoản và peg cho stablecoin CDP để có thể đảm bảo nhu cầu vay vốn.

Tuy vậy, trong peer-to-peer lending khi xảy ra sự kiện thanh lý, borrower sẽ phải tự chịu trách nhiệm thanh khoản NFT của họ vì họ sẽ nhận về tài sản thế chấp là NFT thay vì các loại tài sản thanh khoản cao hơn (ETH, Stablecoin, …) như 2 giải pháp còn lại.

Nhìn chung, giải pháp nào cũng có điểm mạnh và điểm yếu riêng.

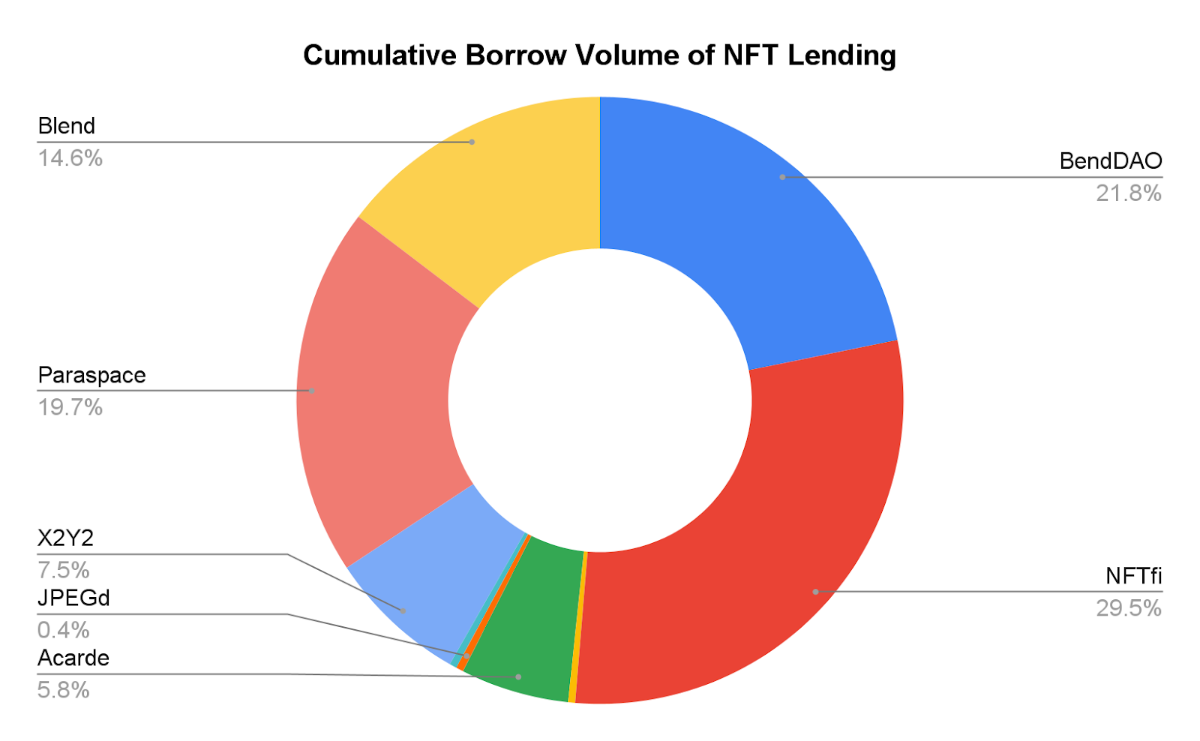

Tuy nhiên, hiện tại tính theo tổng khối lượng vay thì 4 dự án đang chiếm phần lớn thị phần đó là BendDAO, NFTfi, Blend và Paraspace.

Còn lại JPEGd chỉ chiếm 0.4%. Do đó, peer-to-peer lending và lending pool vẫn đang là giải pháp chính đối với snar phẩm NFT lending hiện nay.

Tóm lại, Blend là sản phẩm không mới trên thị trường, đội ngũ phát triển cũng chưa triển khai thu phí từ nền tảng Lending. Nhưng, Blend có thể sẽ là một mảnh ghép quan trọng giúp Blur chiếm thị phần NFTfi với chiến lược Vampire attack.