Real World Assets: Cuộc chiến cạnh tranh thị phần và hướng đi tiếp theo

Tổng quan nhóm dự Real World Assets (RWAs)

Real World Assets (RWAs) bao gồm dự án làm về tokenize tài sản thế giới thực lên trên onchain. Dựa vào đặc tính của tài sản mã hoá, ta có thể phân loại chia nhóm dự án này thành các mảng khác nhau.

Trong bài viết này, tác giả sẽ tập trung phân tích hai nhóm dự án lớn nhất trong mảng RWA, bao gồm Private Credit và Treasury nhằm cho thấy bức tranh toàn cảnh của nhóm dự án này trong thời gian qua.

RWA Private Credit

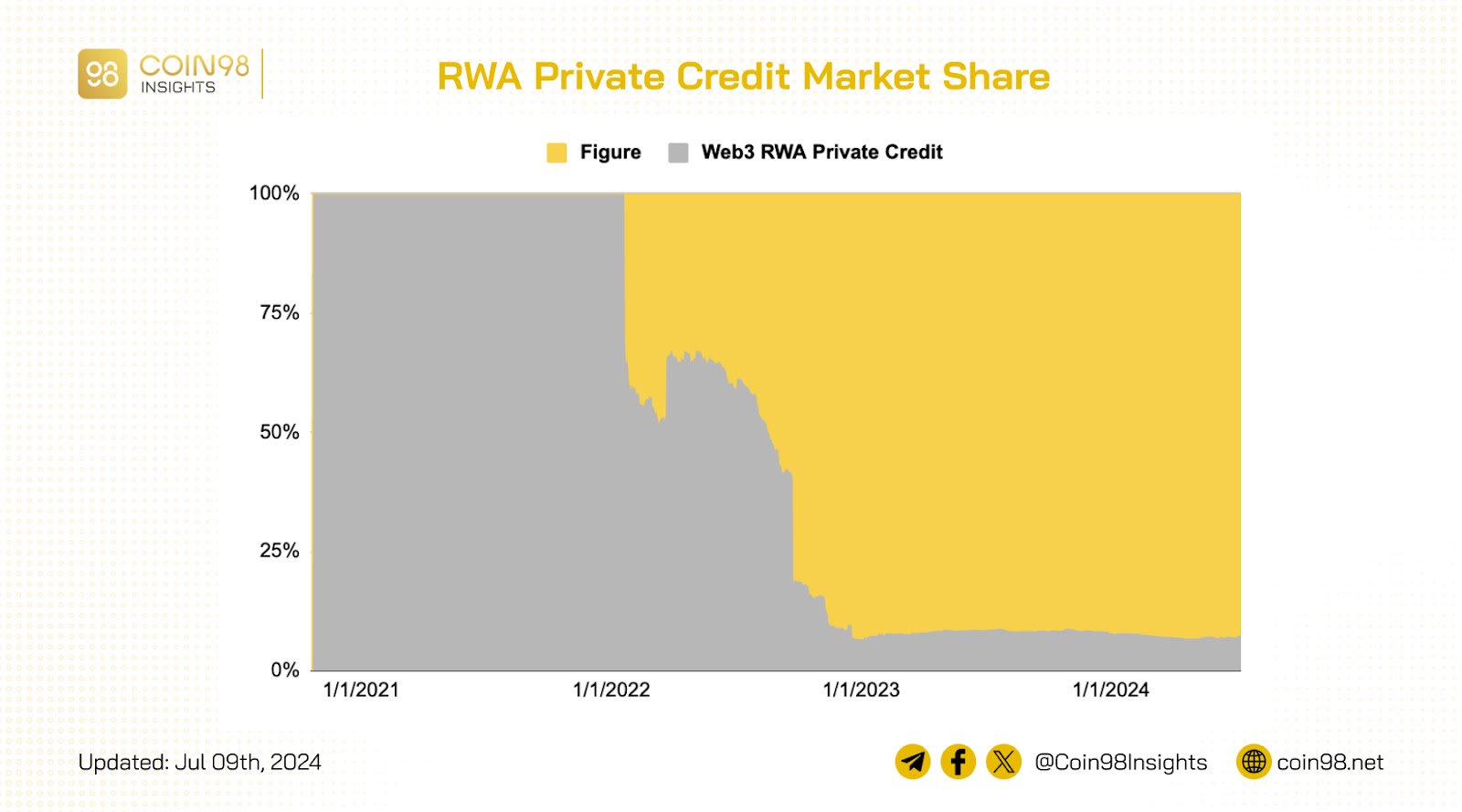

Nhóm dự án RWA Private Credit tập trung vào tokenize các khoản vay khác nhau. Hiện tại, nhóm RWA này đang dẫn đầu với tổng số tiền được mã hoá với hơn 8 tỷ USD, chiếm tới hơn 75% thị phần nhóm RWA.

Nhóm dự án này chia làm hai thái cực rõ ràng. Đầu tiên là nhóm dự án tập vào nhóm khách hàng Web3 như Centrifuge, Maple, Goldfinch và nhóm dự án tập trung vào khách hàng Web2 như Figure.

Được thành lập vào năm 2018, Figure là một trong những nền tảng cho vay và hoạt động trong lĩnh vực tài chính áp dụng công nghệ blockchain vào trong việc vận hành. Dự án này hiện đang nhà cung cấp dịch vụ cho vay thấp chấp bằng nhà (home equity line of credit - HELOC) lớn nhất nước Mỹ với hơn 7.7 tỷ USD đang được cho vay - chiếm tới hơn 92% thị phần của nhóm RWA Private Credit

So với nhóm dự án cùng mảng, Figure lựa chọn xây dựng và phát triển trên blockchain Provenance thay vì public blockchain. Provence là một blockchain được xây dựng chuyên biệt cho lĩnh vực tài chính với hơn 10 tỷ USD giao dịch. Vì vậy, Figure có thể tùy chỉnh nhằm giảm thiểu những rủi ro liên quan tới mạng lưới cũng như cho phép người dùng Web2 có thể dễ dàng tiếp cận.

Ngược lại, các dự án RWA Private Credit như Centrifuge, Maple, Goldfinch (tập trung vào nhóm khách hàng web3) lại đang bị chững lại sau sụp đổ của FTX trong năm 2022. Các khoản vay liên quan tới đầu tư (Investment) giảm dần với các khoản vay gần nhất kể từ tháng 1/2022. Ngược, các dự án này đang tập trung các khoản vay cá nhân với thời gian và rủi ro thấp hơn hơn như tín phiếu hay MMF với tệp khách hàng chính là các dự án trong Web3 (B2B), nổi bật nhất là MakerDao.

RWA Treasury

Trong vòng 6 tháng đầu năm nay, tổng vốn hoá của nhóm RWA Treasury đã tăng 130% từ 776 triệu USD mức 1.8 tỷ USD. Nguyên nhân chủ yếu nhu cầu cho nguồn lợi suất cao từ thị trường tài chính truyền thống, đặc biệt là từ trái phiếu chính phủ. Hiện tại, kỳ hạn trung bình của nhóm dự án này chỉ dao động hơn 1 tháng (~0.12 năm) với lợi tức trung bình 4.95%.

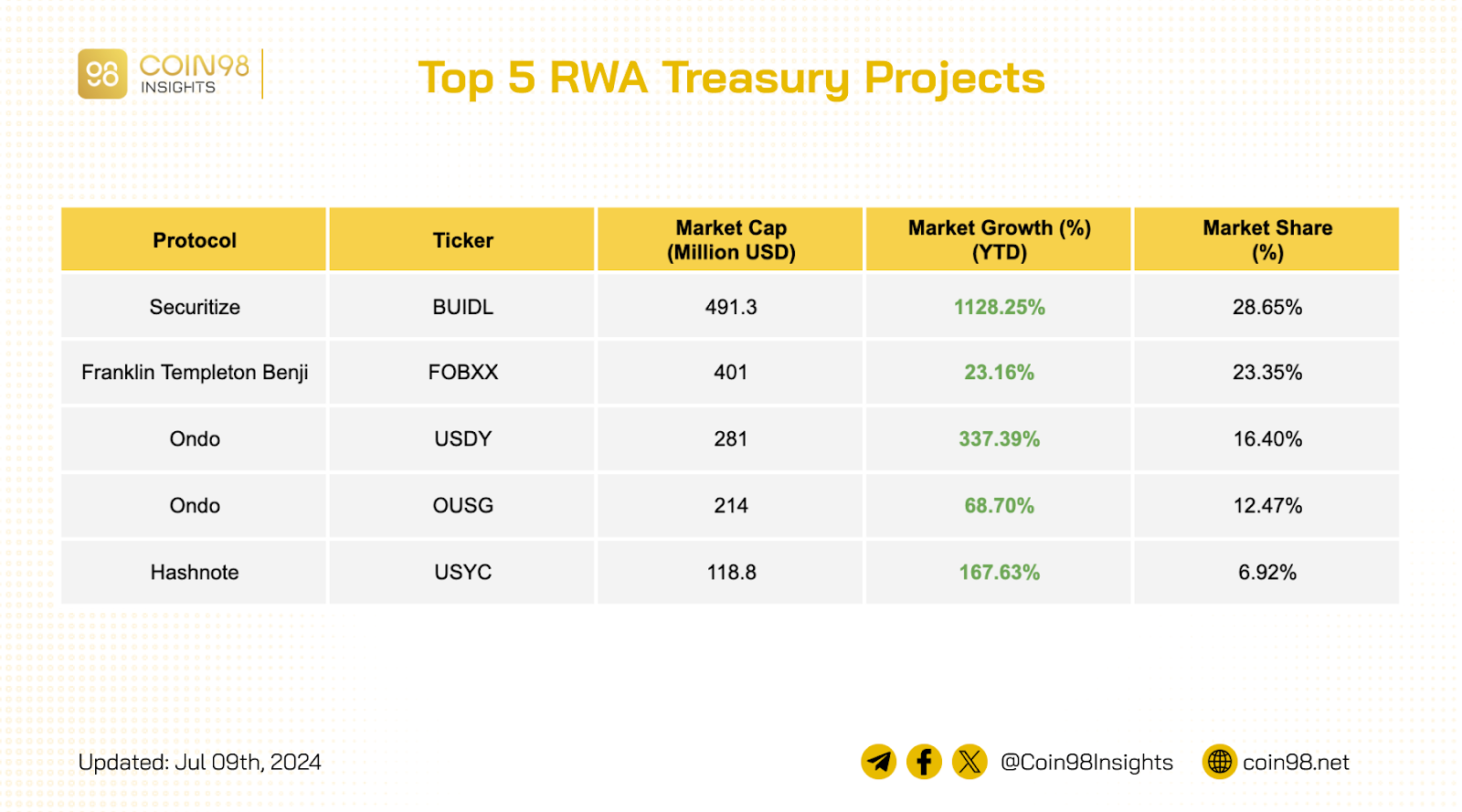

So với sự độc tôn của Franklin Templeton BENJI (FOBXX) ở mảng RWA Treasury trong năm 2023, sự cạnh tranh trong năm 2024 nổi lên với các dự án:

- BlackRock USD Institutional Digital Liquidity Fund (BUIDL): ra mắt vào 20/03/2024, dự án đã tăng trưởng hơn 1100% vươn lên đứng đầu nhóm RWA Treasury với 491 triệu USD chiếm hơn 28% thị phần. Sự ra mắt của BUIDL đánh dấu một cột mốc mang tính công nhận cho thị trường crypto trước sự tham gia của tổ chức tài chính lớn nhất thế giới BlackRock (10 tỷ tỷ USD AUM trong năm 2023).

- Ondo U.S Dollar Yield (USDY): Là sản phẩm thứ hai của Ondo Finance sau OUSG, ra mắt vào tháng 9 2023 với chiến lược tập trung nhóm khách hàng cá nhân (retails) bên ngoài nước Mỹ. Kể từ đầu năm đến nay, vốn hoá của USDY đã tăng hơn 300% chạm ngưỡng 280 triệu USD. Hiện tại, USDY đang là dự án duy nhất trong top 5 về vốn hoá có thể giao dịch thứ cấp ở các DEX ở các public blockchain như Ethereum, Solana, Sui và Aptos.

Đọc thêm: RWA Report - cuộc chiến giành nguồn lợi suất truyền thống

Tình trạng hiện tại: miếng bánh đang dần thuộc về các tổ chức Web2

Có thể thấy, phần lớn thị phần của nhóm dự án RWA đang nằm trong tay các công ty truyền thống áp dụng công nghệ blockchain vào trong quá trình hoạt động. Đối với nhóm dự án RWA Private Credit là công ty Figure; và BUIDL (BlackRocks) và FOBXX (Franklin Templeton) đối với nhóm dự án RWA Treasury.

Điều này một phần đến tới danh tiếng và khả năng tiếp cận của nhóm dự án trên.

Đầu tiên, các ông lớn như BlackRocks, Franklin Templeton hay Figure đã là các tên quen thuộc và phổ biến đối với người dùng Web2. Điều này góp phần xây dựng niềm tin cho khách hàng khi tham gia vào các dự án trên.

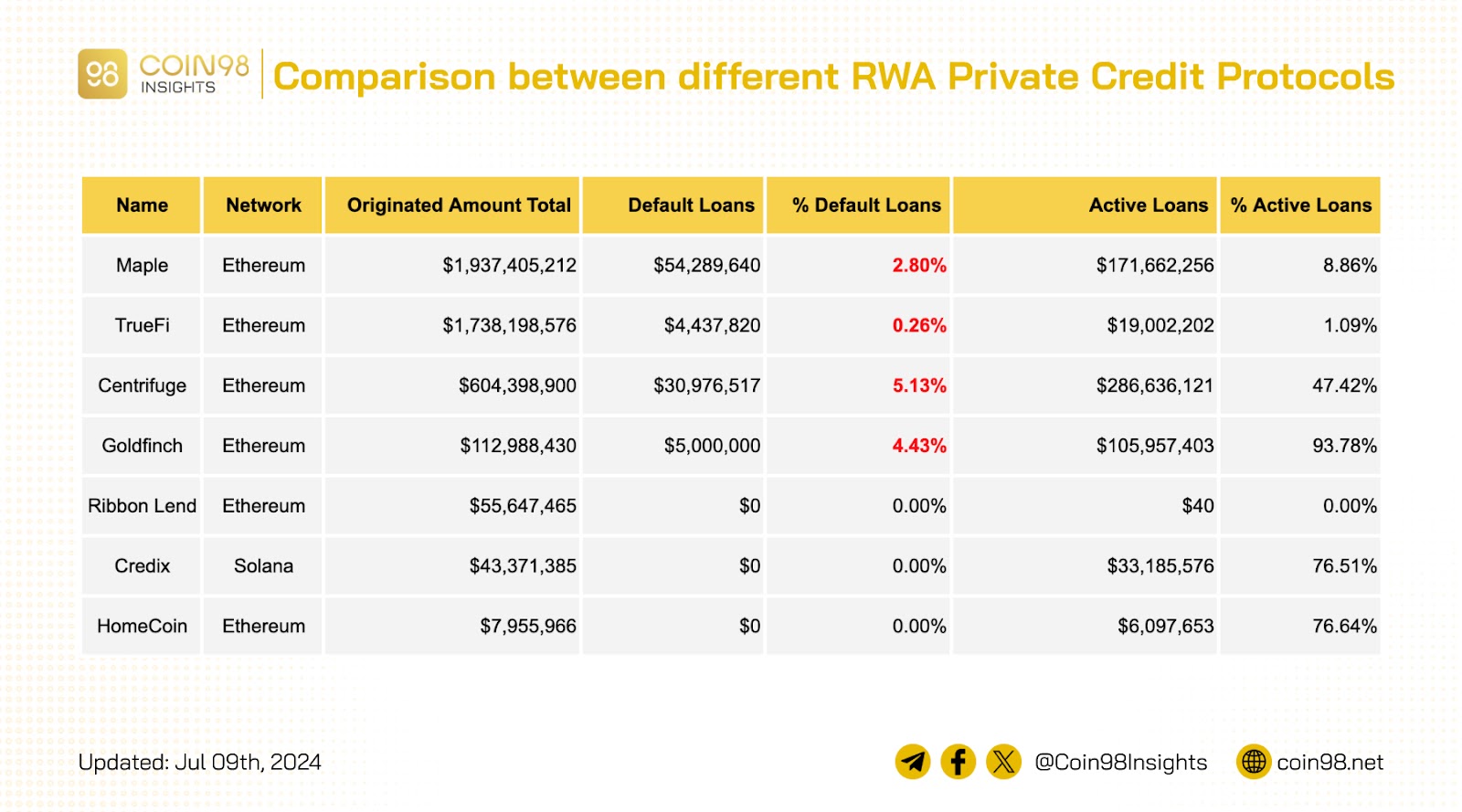

Ngược lại, nhìn vào top các dự án RWA Private Credit, các khoản vay trong quá khứ đều bị dính những khoản nợ xấu từ 2-5%. Điều đó phần nào khiến tỷ trọng các khoản vay ở thời điểm hiện tại chỉ ở mức thấp. Cụ thể, các khoản vay từ Maple, TrueFi hay Centrifuge chỉ còn 8.8%, 1% và 47% so với thời điểm ban đầu.

Bên cạnh đó, khả năng tiếp cận của retail đối với các sản phẩm RWA vẫn còn rất nhiều hạn chế do vấn đề về pháp lý. Hiện tại, phần lớn nhóm dự án RWA đều tập trung vào tệp khách hàng lớn như dự án, quỹ đầu tư, và các foundation (B2B) với điều kiện khắt khe về KYC/KYB.

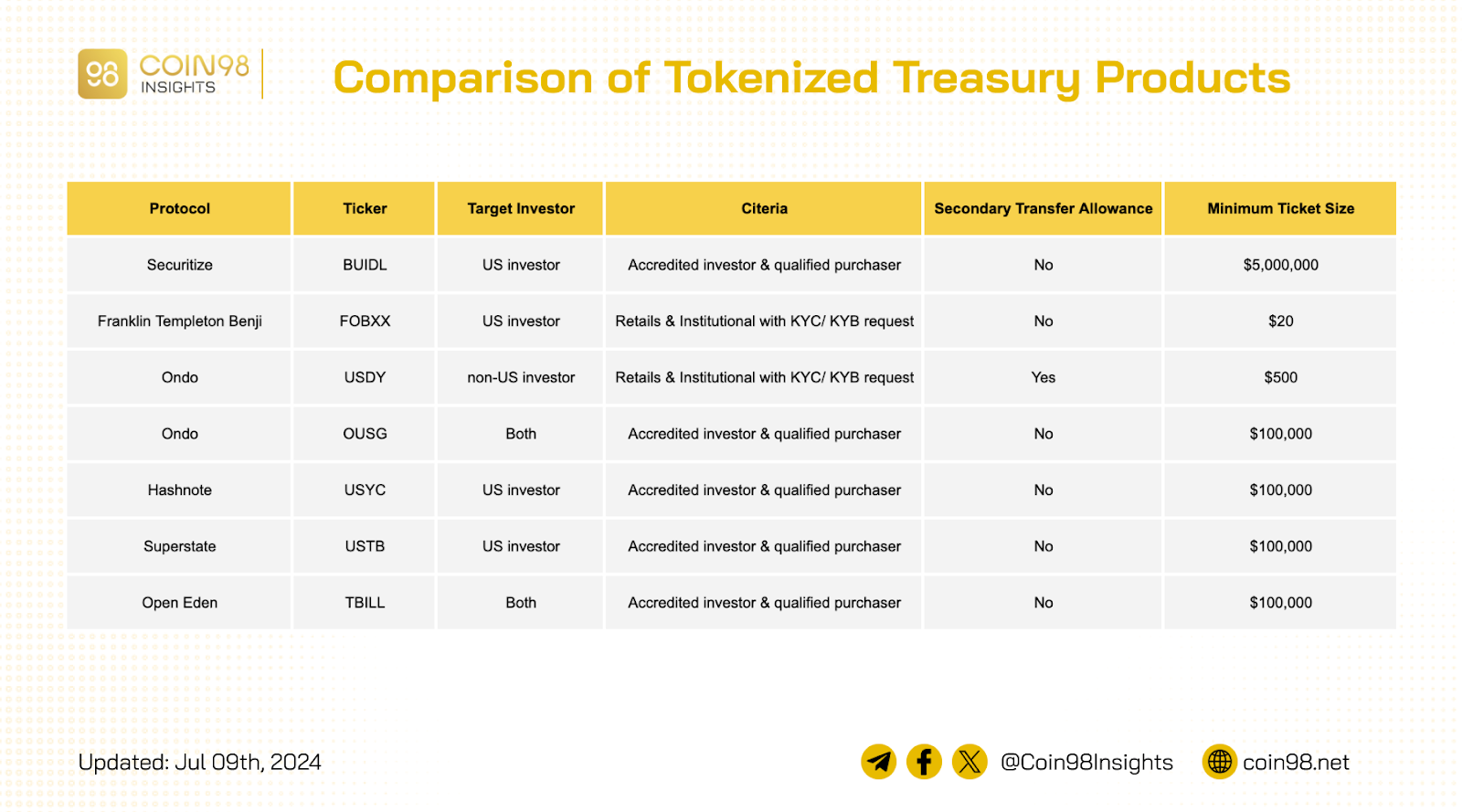

Đối với nhóm RWA Treasury, ngoại trừ USDY, phần lớn các dự án đều hướng tới các nhà đầu tư chuyên nghiệp với chi phí đầu tư ban đầu cao từ $100,000 - $5,000,000. Rào cản về mặt địa lý như bên ngoài US là một những rào cản đối với tệp người dùng Web3.

Đối với nhóm RWA Private Credit, các khoản vay hiện tại chủ yếu đều phải KYC hoặc KYB với tệp khách hàng chính là nhóm B2B. Hiện tại, Centrifuge đang thực hiện việc tokenize các khoản vay cho MakerDao Treasury với hơn 2.2 tỷ USD stablecoin DAI phân bổ cho các RWA chiếm 42.6% tổng Treasury.

Hướng đi nào tiếp theo cho nhóm dự án RWAs

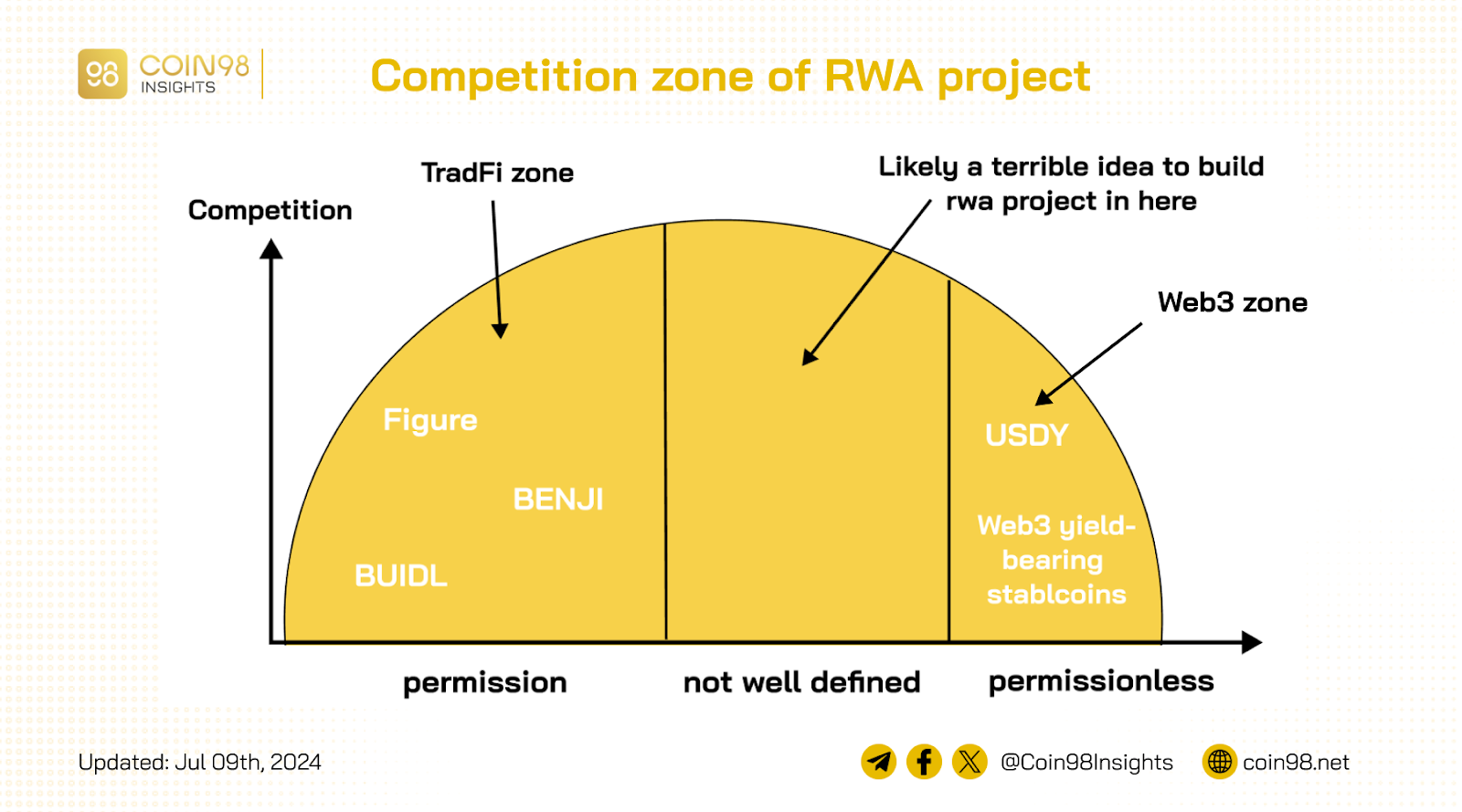

Ranh giới cạnh tranh giữa tệp khách hàng sẽ ngày càng rõ ràng

Hiện tại, tệp khách hàng của nhóm dự án RWA bao gồm hai nhóm chính:

- Tệp khách hàng truyền thống phải KYC (permission)

- Tệp khách hàng Web3 ẩn danh (permissionless)

Hiện tại, phần lớn các dự án RWA đều tập trung vào nhóm khách hàng permission (KYC) do những vấn đề về pháp lý cũng như tránh những rủi ro liên quan tới nợ xấu. Thị phần cạnh tranh ở tệp khách hàng này sẽ dành cho các ông lớn truyền thống như BlackRocks hay Figure do những lợi thế về mặt branding và phân phối.

Ngược lại, các dự án Web3 sẽ tập trung vào lợi thế về khả năng tương thích giúp tăng thêm utility phục vụ cho tệp khách hàng Web3 . Lấy ví dụ về Ondo Finance với hai sản phẩm chủ đạo là OUSG (permission) và USDY (permissionless).

USDY đã nhanh chóng vượt mặt vốn hoá của OUSG do việc tiếp cận với khách hàng Web3 dễ dàng. Hiện tại, USDY có thể giao dịch trên DEX (Ethereum, Solana và Polygon) và CEX (Bybit) đồng thời sử dụng làm thế chấp trên SUI hay giao dịch phái sinh trên Drift Protocol.

Trong tương lai, một mảng mới có thể xoá bỏ ranh giới giữa hai tệp khách hàng trên chính là on-chain credit identity. Hiện tại, một số dự án socialfi như Lens đang phát triển và xây dựng một on-chain credit score (LensScore) cho phép người dùng tăng hiệu quả sử dụng vốn khi vay trên Aave.

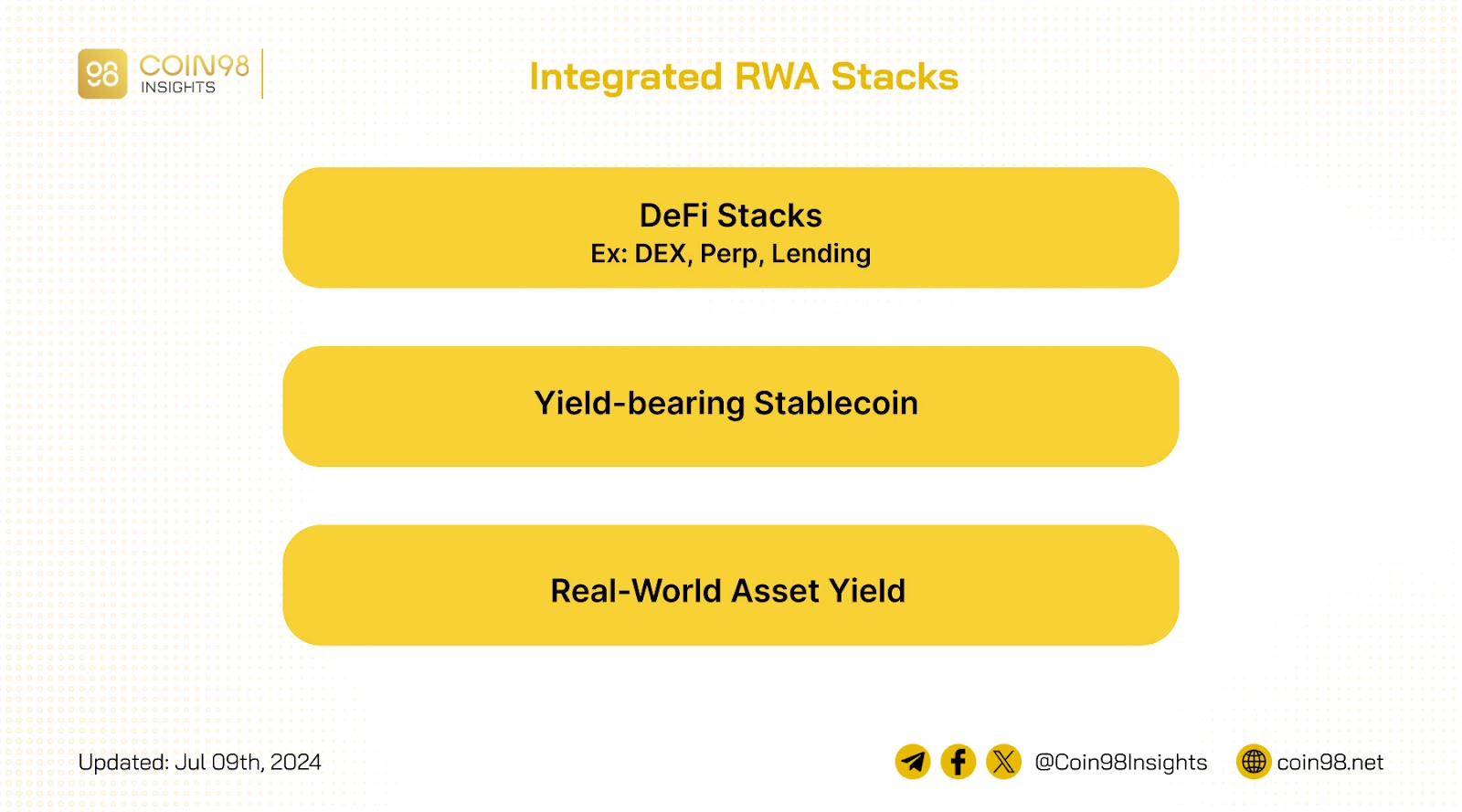

Cấu trúc Yield-bearing assets đang được ưa chuộng trong Web3

Hiện tại, trong mảng RWA có hai cấu trúc sản phẩm chính bao gồm yield-bearing và non-yield bearing assets phù thuộc vào hai yếu tố:

- Loại tài sản được cấu trúc: có tích lũy giá trị (interest accrual) và không tích lũy giá trị (no-interest accrual).

- Vai trò của holder: là chủ nợ (debt holder) hay cổ đông (equity holder)

Thông thường, các sản phẩm yield-bearing sẽ được cấu trúc dựa trên tài sản có khả năng tích luỹ giá trị (interest accrual), trong đó holder của tài sản đó sẽ đóng vai trò là chủ nợ. Một số, sản phẩm yield-bearing hiện tại trên thị trường bao gồm:

- US Treasury backed stablecoin: DAI, USDY, USDM (Mountain Protocol).

- Real-World Loans backed stablecoin: DAI (MakerDao)

- Carry Trades backed stablecoin: USDe (

Việc cấu trúc sản phẩm theo hướng yield-bearing dưới vai trò chủ nợ (debt holder) đang được ưu chuộng trong thị trường Web3 bởi một số yếu tố sau đây:

- Giảm thiểu rủi ro về giá: cấu trúc quỹ theo hướng trở thành một tokenized fund sẽ đem lại nhiều rủi ro hơn user khi cổ đông (equity holder) sẽ phải chịu nhiều biến động liên quan tới giá của tài sản. Ngược lại, dạng sản phẩm nợ sẽ dễ dàng sử dụng hơn đối với user do tài sản nắm giữ sẽ tự động tích lũy giá trị theo thời gian.

- Tăng khả năng tiếp cận: Việc cấu trúc fund theo hướng trở thành một equity fund sẽ bị các yêu cầu quản lý và pháp lý nghiêm ngặt hơn như KYC nhằm bảo vệ nhà đầu tư. Ngược lại, các quỹ debt-based sẽ chịu ít sự giám sát do sự ổn định trong cấu trúc tài sản.

Lấy ví dụ, Ondo USDY - một stablecoin bảo chứng bởi US Treasury với chỉ yêu cầu KYC trong quá trình minting và redemption. Sau đó, USDY có thể được tự do giao dịch trên thị trường thị trường thứ cấp cũng như tận dụng trong DeFi stacks.

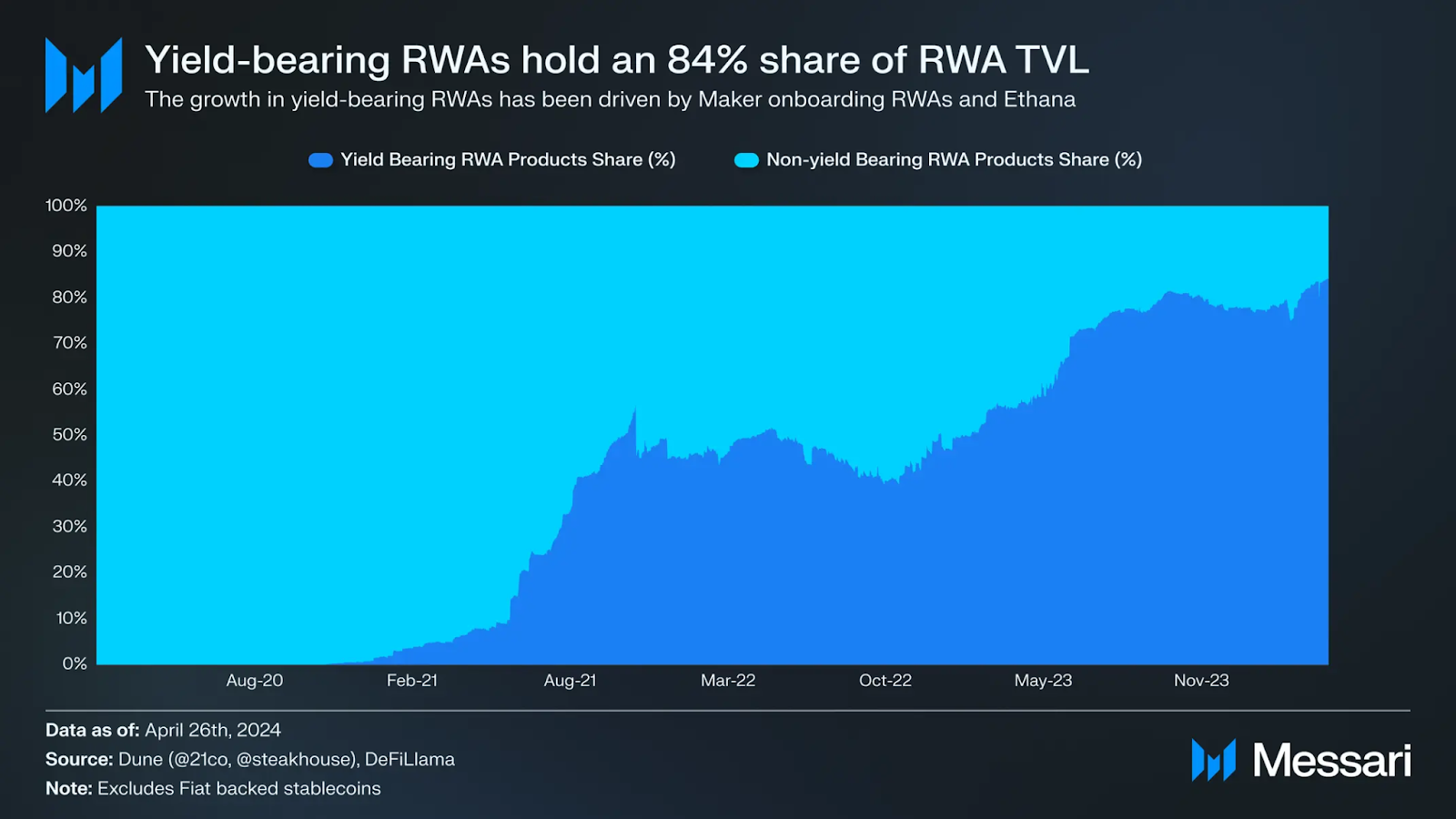

Theo số liệu từ Messari (26/04), có tới 84% các dự án RWA hiện tại đang được cấu trúc theo hướng yield-bearing asset thay vì chỉ đơn thuần là tokenize một loại tài sản hữu hình như bất động sản, hàng hoá, kim loại quý lên onchain. Trong bối cảnh, thị trường đang thiếu những narrative cụ thể, nguồn yield từ truyền thống vẫn sẽ là nơi trú ẩn an toàn và tài sản giúp đa dạng hóa danh mục.

Sự cạnh tranh sẽ diễn ra ở mảng stablecoins

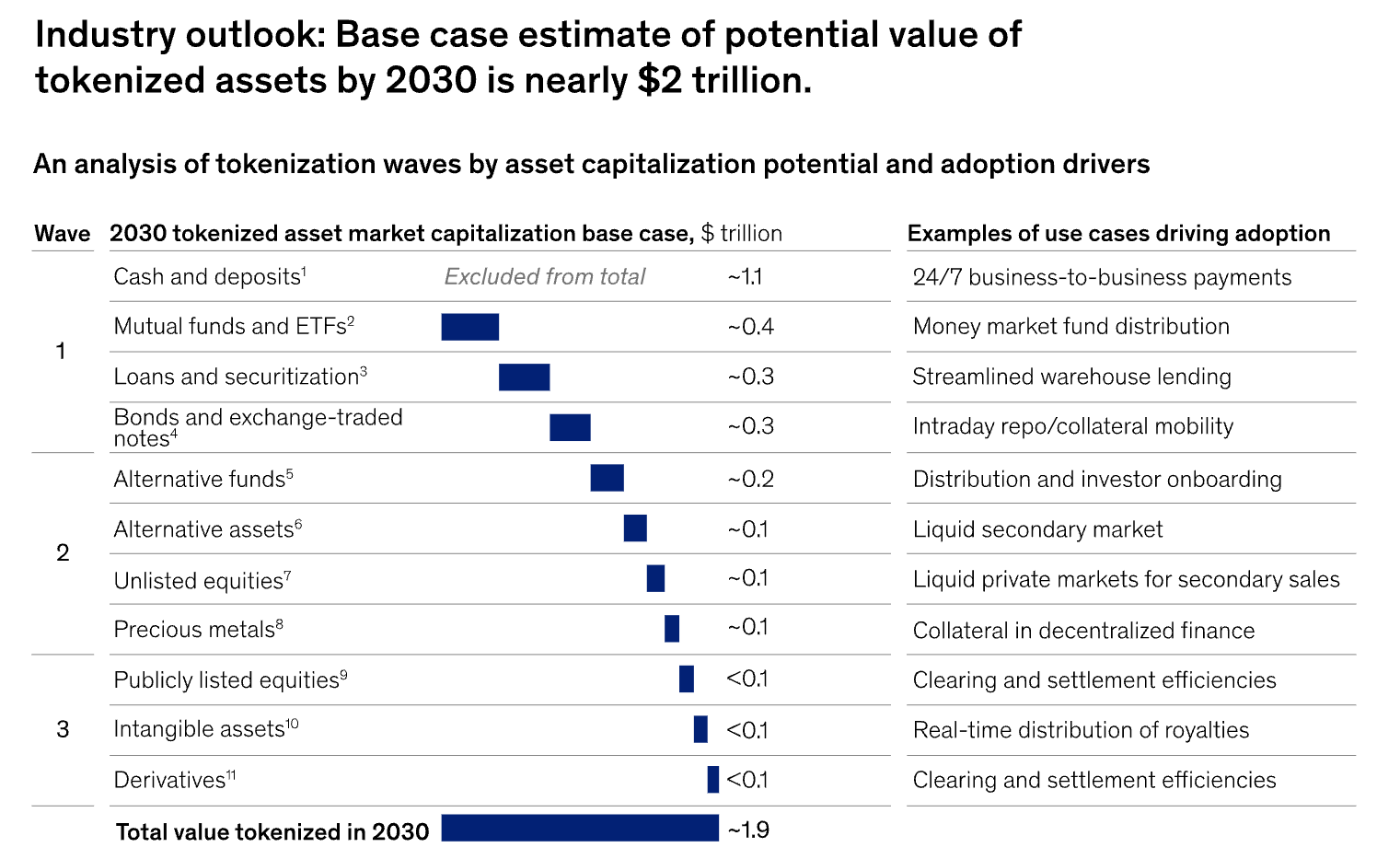

Sự thành công của spot Bitcoin ETF cũng như nhu cầu đối với BUIDL cho thấy các tổ chức tài chính đang dần nhận ra những lợi ích từ công nghệ blockchain có thể mang lại. Theo nghiên cứu từ McKinsey, tiềm năng của tokenization là vô cùng lớn, đặc biệt là các loại tài sản ít biến động như tiền gửi, ETFs, Trái phiếu với tổng giá trị được tokenize ước tính lên tới 2 nghìn tỷ USD vào năm 2030.

So với thị trường truyền thống, công nghệ blockchain cho phép quá trình xử lý (settlement) một cách nhanh chóng với chi phí thấp đồng thời minh bạch trong quá trình xử lý giao dịch. Cùng với xu hướng ngày càng nhiều tài sản được mã hoá onchain cũng như thị trường đang ưa chuộng các dạng yield-bearing stablecoin, các dự án stablecoin nắm bắt được cơ hội trên sẽ là cánh cổng mới cho dòng tiền vào thị trường Web3.

Bên cạnh đó, các centralized stablecoin Circle (USDC & EURC) đang dần tích hợp các sản phẩm của mình vào các ông lớn trong mảng thanh toán như Coinbase, PayPal và Stripe. Từ đó, cho phép người dùng có thể tận dụng trực tiếp stablecoin trên Base hay Solana trong việc thanh toán các dịch vụ bên ngoài thị trường truyền thống. Với lợi thế về pháp lý, Circle và Coinbase đang vươn mình bao phủ góc ngách của thị trường Web3.

Kết

Real World Asset hiện đang là một trong số ít nhóm dự án vẫn tăng trưởng trong bối cảnh thị trường giảm nhiệt trong thời gian qua. Điều này chủ yếu bắt nguồn từ nhu cầu sở hữu nguồn yield truyền thống trong bối cảnh chưa có một narrative cụ thể trong thị trường. Dẫu cho phần lớn thị phần vẫn nằm trong tay các công ty truyền thống lớn, một số dự án RWA đang cho thấy tiềm năng trong việc tích hợp nguồn yield truyền thống vào thị trường DeFi.