Trái phiếu là gì? Trái phiếu có tồn tại trong thị trường Crypto?

Trái phiếu là gì?

Trái phiếu là một loại chứng khoán nợ, thể hiện khoản vay giữa người mua và tổ chức phát hành như chính phủ hoặc doanh nghiệp. Khi mua trái phiếu, nhà đầu tư đang cho tổ chức phát hành vay vốn; đổi lại, tổ chức này có nghĩa vụ trả lãi định kỳ (coupon) và hoàn trả toàn bộ số tiền gốc vào ngày đáo hạn (maturity).

Giá trị danh nghĩa của trái phiếu, gọi là mệnh giá (par value), được ghi rõ trong hợp đồng. Tùy thuộc vào cấu trúc phát hành, trái phiếu có thể mang lãi suất cố định hoặc thả nổi, tồn tại dưới dạng zero-coupon (không trả lãi định kỳ), có hoặc không có tài sản đảm bảo, và được phép hoặc không được phép chuyển nhượng trên thị trường thứ cấp.

Lịch sử: từ giấy nợ đến thị trường nghìn tỷ đô

Trái phiếu ra đời từ nhu cầu rất căn bản: đi vay để có tiền cho những việc lớn hơn khả năng ngân khố hiện có. Ở châu Âu Trung cổ, chiến tranh liên miên khiến vua chúa cần khối lượng tài chính khổng lồ để nuôi quân, trong khi giới thương nhân lại phải xoay vốn cho những chuyến hải trình xa xôi đầy rủi ro.

Thuế má không đủ, còn vay từ một vài cá nhân giàu có thì tiềm ẩn rủi ro mất cân đối. Thế là những tờ khế ước vay nợ bắt đầu được viết ra, trong đó chính quyền hay thương nhân cam kết trả lãi và hoàn vốn cho người bỏ tiền.

Đến thế kỷ 15 - 16, khi các thành bang Ý như Venice hay Florence phát triển thành trung tâm thương mại và tài chính, việc “gom vốn từ nhiều người” bằng cách phát hành giấy vay nợ đã trở nên phổ biến hơn. Hà Lan và Anh nhanh chóng tiếp bước: thay vì dựa vào một vài nhà tài phiệt, chính quyền phát hành “trái phiếu” để toàn bộ công dân có thể tham gia, vừa huy động vốn, vừa chia sẻ gánh nặng tài chính cho cả xã hội.

Cột mốc quan trọng nhất diễn ra năm 1694, khi Anh thành lập Ngân hàng Anh để tài trợ chiến tranh với Pháp. Chính phủ phát hành trái phiếu cho công chúng, đổi lại họ nhận lãi suất đều đặn và niềm tin rằng đầu tư cho quốc gia là an toàn. Đây chính là bước khai sinh thị trường trái phiếu chính phủ hiện đại.

Từ đó, trái phiếu trở thành công cụ không thể thiếu. Ở Mỹ thế kỷ 18, những tờ trái phiếu đã giúp chính quyền non trẻ gây dựng niềm tin và tài chính trong cuộc chiến giành độc lập. Và dần dần, từ một tờ giấy vay nợ để giải quyết khó khăn trước mắt, trái phiếu đã tiến hóa thành một nền tảng của hệ thống tài chính toàn cầu, với vô số biến thể từ trái phiếu chính phủ an toàn, trái phiếu doanh nghiệp lợi suất cao đến trái phiếu đô thị dùng để xây cầu, xây đường.

Trái phiếu khác gì so với cổ phiếu?

Trái phiếu và cổ phiếu khác nhau ngay từ bản chất. Trái phiếu là một khoản nợ: khi nhà đầu tư mua trái phiếu, tức là họ cho tổ chức phát hành vay tiền và nhận về cam kết được trả lãi định kỳ cùng số tiền gốc vào ngày đáo hạn. Ngược lại, cổ phiếu đại diện cho quyền sở hữu, biến nhà đầu tư trở thành cổ đông và đồng thời là một phần chủ sở hữu doanh nghiệp.

Sự khác biệt này dẫn đến vị thế và quyền lợi không giống nhau. Trái chủ được xem là “chủ nợ”, có quyền được thanh toán trước cổ đông nếu doanh nghiệp phá sản, nhưng thường không tham gia quản trị công ty. Trong khi đó, cổ đông có quyền biểu quyết, được hưởng lợi trực tiếp từ sự tăng trưởng của doanh nghiệp, song cũng gánh rủi ro cao hơn vì là những người nhận phần thanh toán “sau cùng” khi có biến cố.

Nguồn lợi nhuận cũng tách biệt rõ. Trái phiếu mang lại dòng tiền ổn định từ lãi coupon, cùng biến động giá chủ yếu theo xu hướng lãi suất. Cổ phiếu thì đem đến lợi nhuận từ cổ tức và tiềm năng tăng giá vốn, có thể bùng nổ khi công ty tăng trưởng. Chính vì vậy, trái phiếu thường được coi là “xương sống phòng thủ” trong danh mục đầu tư, mang lại sự chắc chắn và ổn định, trong khi cổ phiếu là công cụ để tìm kiếm tăng trưởng và lợi nhuận dài hạn.

Phân loại trái phiếu

Trái phiếu có thể được phân loại dựa trên nhiều tiêu chí khác nhau, phản ánh cách thiết kế sản phẩm tài chính này để phù hợp với nhu cầu của cả nhà phát hành lẫn nhà đầu tư.

Theo hình thức phát hành

- Trái phiếu niêm yết: là các trái phiếu được đăng ký, được giao dịch công khai trên các sàn chứng khoán

- Trái phiếu OTC: giao dịch trực tiếp thông qua sự thỏa thuận giữa người mua và tổ chức phát hành, không qua sàn giao dịch chứng khoán.

Theo chủ thể

- Trái phiếu chính phủ: Chính phủ phát hành để huy động tiền nhàn rỗi trong dân và các tổ chức kinh tế, xã hội. Trái phiếu do Chính phủ phát hành được coi là loại chứng khoán có ít rủi ro nhất.

- Trái phiếu ngân hàng, tổ chức tài chính: Do ngân hàng/tổ chức tài chính đứng ra phát hành nhằm tăng vốn hoạt động kinh doanh.

- Trái phiếu doanh nghiệp: Do các công ty cổ phần/trách nhiệm hữu hạn phát hành với mục đích huy động vốn.

Theo hình thức lãi suất

- Trái phiếu có lãi suất thả nổi: Lãi suất của trái phiếu thay đổi theo thời điểm và phụ thuộc vào lãi suất tham chiếu.

- Trái phiếu có lãi suất cố định: Là loại trái phiếu có lãi suất được xác định từ trước và giữ nguyên không thay đổi cho đến khi đáo hạn.

- Trái phiếu không trả lợi tức (Trái phiếu có lãi suất bằng không): Người mua không được trả lãi, nhưng được mua với giá thấp hơn giá niêm yết và bán với mức giá niêm yết khi đáo hạn.

Theo bảo đảm thanh toán

- Trái phiếu có tài sản đảm bảo: Là loại trái phiếu có tài sản thế chấp, trong trường hợp tổ chức phát hành phá sản/giải thể. Tài sản đảm bảo được bán để hoàn lại một phần hoặc toàn bộ gốc, lãi cho trái chủ.

- Trái phiếu không có tài sản đảm bảo: Là loại trái phiếu không có tài sản tương ứng để thế chấp, bảo lãnh.

Theo kỳ hạn

- Trái phiếu ngắn hạn: kỳ hạn dưới 1 năm. Ví dụ: tín phiếu Kho bạc Mỹ (Treasury Bills).

- Trái phiếu trung hạn: kỳ hạn từ 1 đến 10 năm như treasury notes 2 năm, 5 năm, 10 năm. Theo VnEconomy, trong tháng 7/2024, giá trị giao dịch thứ cấp trái phiếu kỳ hạn 10 năm tại Việt Nam chiếm 24,4 %, còn kỳ hạn 15 năm chiếm đến 48,7 % tổng giá trị giao dịch, cho thấy mức độ phổ biến của kỳ hạn dài hơn trong nhóm trung và dài hạn.

- Trái phiếu dài hạn: kỳ hạn trên 10 năm, có thể tới 30 năm hoặc hơn như treasury Bonds 30 năm.

Theo tính chất trái phiếu

- Trái phiếu chuyển đổi: Người mua được chuyển đổi trái phiếu đã mua thành cổ phiếu của tổ chức phát hành.

- Trái phiếu kèm chứng quyền: Là trái phiếu có quyền mua thêm cổ phiếu của tổ chức phát hành. Lượng cổ phiếu mua thêm được xác định trong tài liệu chào bán và hợp đồng mua bán.

- Trái phiếu không chuyển đổi, không kèm chứng quyền: Là trái phiếu thường không có quyền chuyển đổi hay mua thêm cổ phiếu.

Trái phiếu: Công cụ điều tiết nền kinh tế?

Trái phiếu và chính sách tiền tệ

Khi ngân hàng trung ương muốn bơm tiền ra thị trường (Quantitative Easing - QE), họ sẽ mua vào trái phiếu chính phủ. Hành động này giống như đưa thêm “dòng máu” vào hệ thống tài chính: các ngân hàng thương mại nhận được tiền, lãi suất trên thị trường liên ngân hàng giảm xuống, từ đó khuyến khích doanh nghiệp và người dân vay vốn rẻ hơn để đầu tư và tiêu dùng.

Ngược lại, khi lo ngại lạm phát quá nóng, ngân hàng trung ương có thể bán ra trái phiếu, hút bớt tiền về (Quantitative Tightening - QT), làm lãi suất tăng lên và giảm tốc độ tăng trưởng tín dụng. Trong giai đoạn khủng hoảng tài chính 2008 và đại dịch COVID-19, Cục Dự trữ Liên bang Mỹ (FED) đã mua một lượng khổng lồ trái phiếu để hạ lãi suất và hỗ trợ nền kinh tế.

Nhưng đến khi lạm phát quay lại sau năm 2021, FED phải đảo ngược chính sách bằng cách thu hẹp bảng cân đối, để trái phiếu đáo hạn mà không mua lại.

Trái phiếu và nợ công

Với chính phủ, trái phiếu chính là cách tài trợ cho thâm hụt ngân sách. Khi chi tiêu vượt thu, nhà nước không thể in tiền ồ ạt vì sẽ gây lạm phát, nên giải pháp bền vững là phát hành trái phiếu.

Người dân, tổ chức trong và ngoài nước mua trái phiếu nghĩa là họ cho chính phủ vay. Nợ công tăng quá cao có thể tạo rủi ro, như trường hợp Hy Lạp năm 2010, nhưng ở Mỹ hay Nhật Bản, trái phiếu chính phủ vẫn được coi là an toàn vì họ có đồng tiền mạnh và uy tín tín dụng đặc biệt.

Trên thực tế, lợi suất trái phiếu chính phủ được coi là “lãi suất phi rủi ro”, dùng làm chuẩn mực định giá cho mọi loại tài sản khác, từ cổ phiếu, bất động sản cho đến trái phiếu doanh nghiệp.

Trái phiếu và chu kỳ kinh tế

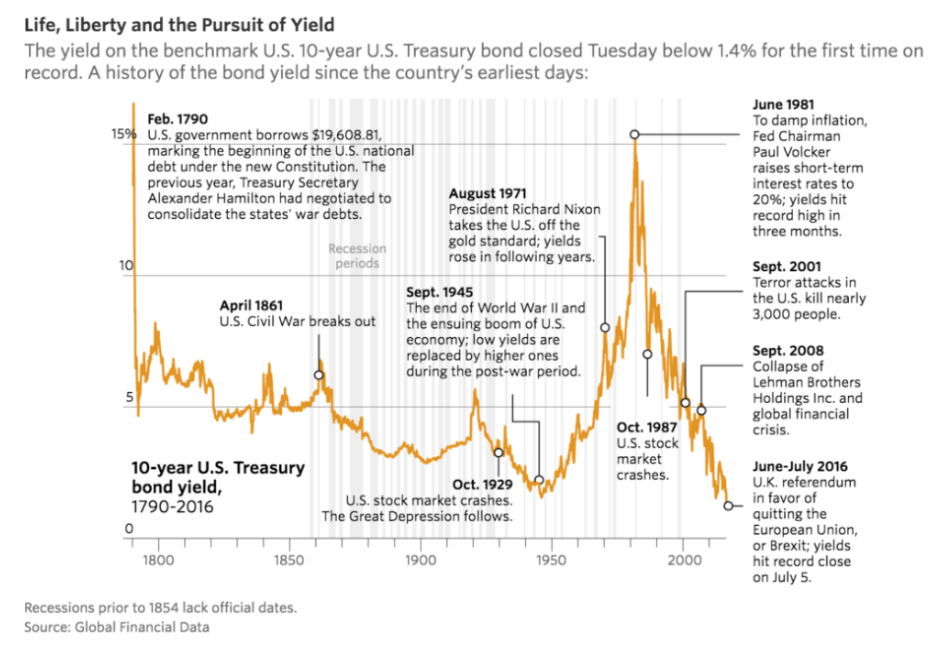

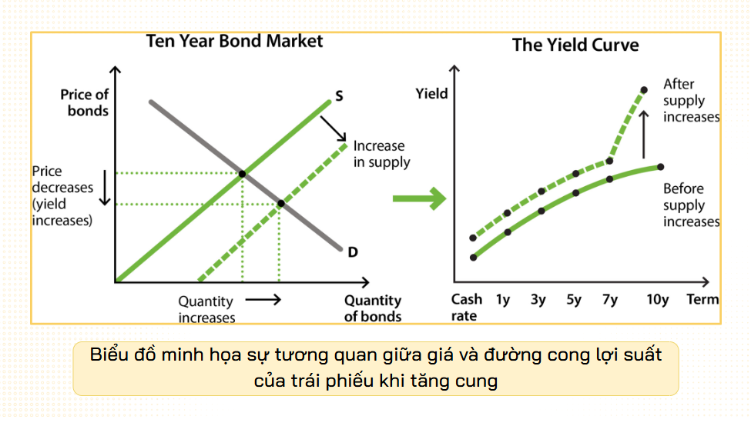

Một công cụ quan trọng khác trong kinh tế vĩ mô là đường cong lợi suất. Đây là biểu đồ so sánh lợi suất của trái phiếu theo từng kỳ hạn. Khi đường cong dốc lên, nhà đầu tư tin rằng nền kinh tế sẽ tăng trưởng và lạm phát trong tương lai cao hơn hiện tại.

Ngược lại, khi đường cong trở nên phẳng hoặc đảo ngược, tức lợi suất trái phiếu ngắn hạn cao hơn dài hạn, đó thường là tín hiệu suy thoái. Thực tế, trước khủng hoảng 2008 và năm 2020, đường cong lợi suất Mỹ đã đảo ngược, và sau đó nền kinh tế đúng là rơi vào khủng hoảng.

Trái phiếu và dòng vốn toàn cầu

Trái phiếu cũng gắn liền với dòng vốn toàn cầu. Mỗi khi lợi suất trái phiếu kho bạc Mỹ tăng, dòng vốn quốc tế thường rút khỏi các thị trường mới nổi để quay về Mỹ, vì ở đó vừa an toàn vừa có lợi suất hấp dẫn hơn. Điều này gây áp lực giảm giá tiền tệ ở các quốc gia đang phát triển. Ngoài ra, trái phiếu chính phủ Mỹ còn được các ngân hàng và quỹ lớn dùng làm tài sản bảo đảm trong các giao dịch quốc tế.

Như vậy, trái phiếu không chỉ là sản phẩm tài chính dành cho nhà đầu tư tìm kiếm lợi suất ổn định. Nó còn là mắt xích kết nối chính sách tiền tệ, tài khóa và dòng vốn quốc tế. Trong bức tranh vĩ mô hiện đại, trái phiếu cũng đang được “đổi màu”. Chúng ta có trái phiếu xanh để tài trợ cho các dự án năng lượng tái tạo, đô thị thông minh, hay trái phiếu siêu dài hạn 40 năm, 100 năm do Nhật Bản hoặc Áo phát hành, phản ánh mức độ niềm tin của thị trường vào ổn định kinh tế của những quốc gia đó.

Trái phiếu Mỹ: “đồng hồ chuẩn” của thế giới

Khi khủng hoảng tài chính xảy ra, nhà đầu tư toàn cầu thường đổ tiền vào trái phiếu kho bạc Mỹ. Chúng được coi là tài sản an toàn bởi chính phủ Mỹ chưa từng vỡ nợ và đồng Đô la vẫn là đồng tiền dự trữ chủ đạo.

Trái phiếu Mỹ không chỉ là kênh trú ẩn, mà còn là công cụ chính để Cục Dự trữ Liên bang điều tiết nền kinh tế. Dù gọi là an toàn song vẫn tồn tại với hạn chế: lợi suất thấp và giá trái phiếu biến động mỗi lần Fed thay đổi chính sách lãi suất.

Ở Mỹ, quốc gia nắm giữ thị trường trái phiếu lớn nhất thế giới, có hơn 58 nghìn tỷ USD trái phiếu đang lưu hành (Theo Assenagon). Trong số đó, trái phiếu kho bạc là trụ cột, chiếm 60% thị phần trái phiếu Mỹ và đang lưu hành khoảng 28-29 nghìn tỷ USD, với khối lượng giao dịch trung bình mỗi ngày vượt 1 nghìn tỷ USD.

Trái phiếu kho bạc được xem là “tài sản an toàn” số một toàn cầu nhờ uy tín của chính phủ Mỹ và đồng đô la là đồng tiền dự trữ thế giới. Mỗi khi khủng hoảng xảy ra, nhà đầu tư toàn cầu lại tìm về đây như nơi trú ẩn. Nhưng không hẳn hoàn toàn “bất biến”, lợi suất hiện chỉ ở vùng 4 - 5%, rất nhạy cảm với chính sách của Fed.

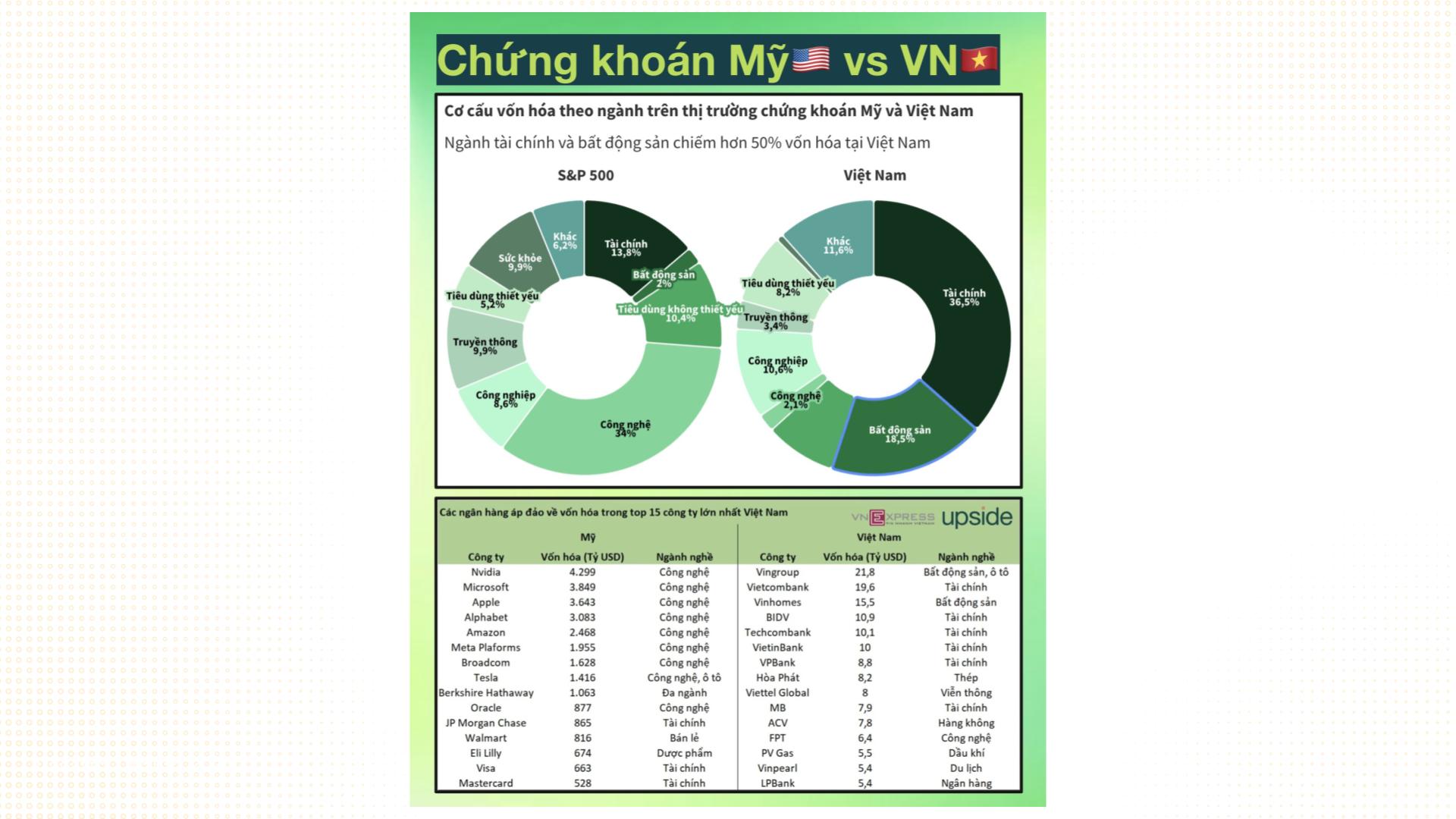

Thị trường trái phiếu Việt Nam

Việt Nam có thị trường trái phiếu vừa lớn vừa dễ biến động. Theo báo cáo, tính đến đầu 2025, tổng trái phiếu bằng VND lưu hành đạt khoảng 3.2 triệu tỷ VND (khoảng ~136-140 tỷ USD), trong đó trái phiếu Chính phủ chiếm tỷ trọng lớn nhất; tăng trưởng tín dụng mạnh và thanh khoản hệ thống ảnh hưởng trực tiếp tới thị trường trái phiếu.

Cơ cấu thị trường hiện thể hiện hai nét nổi bật. Thứ nhất, trái phiếu Chính phủ vẫn là trụ cột về quy mô và thanh khoản; Kho bạc Nhà nước duy trì lịch đấu thầu đều đặn cho các kỳ hạn 5, 10, 15, 20, 30 năm. Thứ hai, thị trường trái phiếu doanh nghiệp đã hồi phục sau giai đoạn chững lại, với giao dịch thứ cấp và phát hành riêng lẻ ấm dần lên; tuy nhiên tỷ trọng phát hành của nhóm ngân hàng và bất động sản vẫn chiếm phần lớn hoạt động.

Ưu điểm hiện tại: Thị trường cung cấp nhiều kỳ hạn để quản trị rủi ro lãi suất. Lợi suất trái phiếu Chính phủ tương đối thấp so với lịch sử cao điểm, tạo cơ hội cho các tổ chức tài chính và nhà đầu tư thận trọng tìm kênh thu nhập ổn định trong môi trường vĩ mô đang cố giữ lạm phát thấp. Ngoài ra, thanh khoản trên một số kỳ hạn chính và công cụ repo giữa ngân hàng và Kho bạc khá tốt, hỗ trợ giao dịch thứ cấp.

Rủi ro lớn và hiện hữu: Điểm nhạy cảm nhất là rủi ro tín dụng và thanh khoản ở mảng trái phiếu doanh nghiệp, đặc biệt nhóm bất động sản. Nhiều doanh nghiệp bất động sản lớn gặp khó khăn trong trả nợ, dẫn đến việc mua lại trước hạn, hoãn trả lãi hoặc vỡ cam kết, làm tăng spread so với trái phiếu Chính phủ và kéo giảm niềm tin nhà đầu tư.

Thêm nữa, thị trường thứ cấp chưa đủ sâu ở một số mã doanh nghiệp, nên khi cần bán nhanh nhà đầu tư có thể gặp lỗ do spread rộng. Tồn tại theo đó là rủi ro chính sách và vĩ mô: Ngân hàng Nhà nước thúc đẩy chính sách tiền tệ linh hoạt, khuyến khích cắt giảm lãi suất cho vay và tăng trưởng tín dụng; những thay đổi chính sách này sẽ ảnh hưởng trực tiếp đến lợi suất trái phiếu.

Đồng thời, việc quản lý phát hành trái phiếu doanh nghiệp (yêu cầu minh bạch, tư cách nhà phát hành, bảo đảm dự án) đã được thắt chặt trong vài năm gần đây, khiến một số kênh phát hành gặp khó và tạo biến động tạm thời.

Vấn đề thanh khoản và hạ tầng thị trường. Mặc dù đã có cải tiến (HNX, KBNN, hệ thống đấu thầu điện tử), nhưng thị trường trái phiếu Việt Nam vẫn phụ thuộc nhiều vào kênh OTC và thanh khoản phân mảnh. Điều này làm giảm khả năng hiện thực hóa giá khi thị trường căng thẳng. Báo cáo gần đây cũng ghi nhận hoạt động repo và giao dịch thứ cấp tăng nhưng chưa đồng đều giữa các mã.

Đánh giá những lợi ích và những điều cần lưu ý khi tham gia đầu trái phiếu

Mặt lợi của trái phiếu

Khác cổ phiếu với giá và cổ tức khó đoán, trái phiếu thường trả lãi suất định kỳ cố định. Nhà đầu tư có thể biết trước mình sẽ nhận bao nhiêu, vào thời điểm nào. Đây là nguồn thu nhập ổn định, phù hợp với những ai muốn cân bằng rủi ro hoặc có nhu cầu chi tiêu đều đặn (quỹ hưu trí, người nghỉ hưu).

Chưa kể, người nắm giữ trái phiếu được ưu tiên trả nợ trước cổ đông nếu doanh nghiệp phá sản. Trái phiếu chính phủ thì gần như chắc chắn được hoàn trả vì có sự bảo đảm của nhà nước. Do đó, trái phiếu thường biến động giá thấp hơn cổ phiếu, ít gây “sốc” trong danh mục.

Khi thêm trái phiếu vào danh mục chủ yếu gồm cổ phiếu, mức rủi ro tổng thể giảm nhờ hai loại tài sản thường có tương quan ngược. Ví dụ, khi thị trường chứng khoán giảm do rủi ro kinh tế, trái phiếu chính phủ lại có thể tăng giá vì nhà đầu tư tìm nơi trú ẩn (Lí giải: trái phiếu phản ứng chủ yếu với lãi suất và chính sách tiền tệ, còn cổ phiếu phản ứng với lợi nhuận doanh nghiệp).

Từ trái phiếu ngắn hạn 1–3 năm đến dài hạn 10–30 năm, nhà đầu tư có thể chọn kỳ hạn phù hợp mục tiêu. Ngoài ra còn có trái phiếu lãi suất thả nổi, trái phiếu chuyển đổi thành cổ phiếu, hay trái phiếu xanh phục vụ dự án bền vững. Sự đa dạng này giúp người đầu tư điều chỉnh theo khẩu vị rủi ro và chiến lược riêng. Ở nhiều thị trường, đặc biệt là trái phiếu chính phủ, tính thanh khoản rất cao, dễ dàng mua bán. Ngoài ra, trái phiếu thường có thể dùng làm tài sản bảo đảm để vay vốn ngân hàng, gia tăng tính linh hoạt tài chính.

Mặt trái của trái phiếu

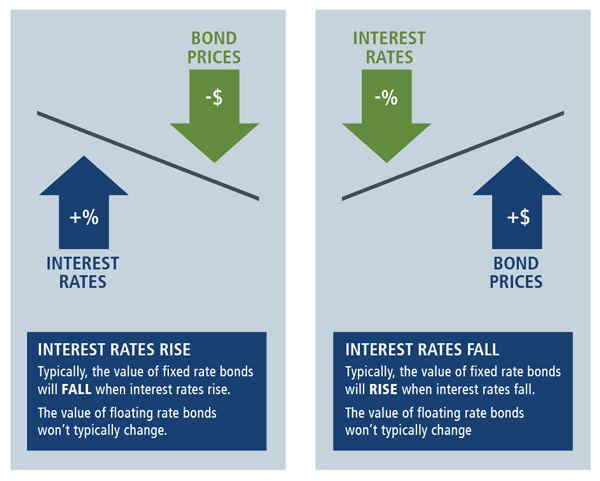

Đầu tiên, nhà đầu tư cần hiểu một quy luật bất biến: giá trái phiếu biến động ngược với lãi suất. Nếu bạn mua trái phiếu khi lãi suất thị trường thấp, nhưng sau đó ngân hàng trung ương tăng lãi suất, thì giá trị trái phiếu trên tay bạn sẽ giảm.

Vì sao lại thế? Giả sử bạn nắm một trái phiếu trả 6%/năm, nhưng lãi suất thị trường nhảy lên 8% thì chẳng ai muốn mua lại trái phiếu của bạn trừ khi nó rẻ đi. Đây chính là “rủi ro lãi suất”, và nó đặc biệt ảnh hưởng nặng đến những trái phiếu dài hạn.

Tiếp đến là rủi ro tín dụng. Bản chất của trái phiếu là “giấy hứa trả tiền”. Bạn cho một doanh nghiệp hay chính phủ vay, đổi lại họ trả lãi định kỳ. Nhưng không phải ai cũng có khả năng trả nợ như nhau. Trái phiếu chính phủ Mỹ gần như chắc chắn được trả vì họ có quyền in tiền.

Còn một công ty bất động sản trong nước thì có thể vỡ nợ nếu dự án dở dang. Chính vì vậy, xếp hạng tín nhiệm trở thành thước đo quan trọng. Tuy nhiên, đừng coi đó là sự đảm bảo tuyệt đối. Lịch sử từng chứng kiến nhiều vụ phá sản của doanh nghiệp được xếp hạng cao.

Một yếu tố dễ bị bỏ qua là tính thanh khoản. Trái phiếu không phải lúc nào cũng dễ dàng mua bán như cổ phiếu trên sàn. Trái phiếu chính phủ thường có thanh khoản rất cao vì giao dịch khổng lồ mỗi ngày. Nhưng nhiều trái phiếu doanh nghiệp lại khó tìm người mua lại khi bạn muốn bán. Điều này có nghĩa: bạn có thể bị “kẹt vốn” dù trên giấy tờ vẫn có lợi suất.

Ngoài ra, lạm phát là kẻ ăn mòn thầm lặng. Trái phiếu trả bạn dòng tiền cố định, nhưng nếu giá cả leo thang, sức mua của khoản lãi ấy sẽ giảm mà lợi suất thường thấp. Bạn có thể vẫn nhận đủ gốc và lãi, nhưng giá trị thực lại mất đi. Đây là lý do vì sao các trái phiếu dài hạn thường rủi ro hơn: càng kéo dài thời gian, khả năng lạm phát ăn mòn lợi ích của bạn càng cao.

Một lưu ý quan trọng khác là bối cảnh vĩ mô, chính sách thuế và quy định cũng tác động trực tiếp đến lợi nhuận ròng. Ở Mỹ, một số trái phiếu địa phương được miễn thuế thu nhập, khiến lợi suất thực tế cao hơn nhiều so với con số trên danh nghĩa. Tại Việt Nam, trái phiếu chính phủ và một số trái phiếu dự án hạ tầng cũng có ưu đãi. Nếu bỏ qua khía cạnh này, nhà đầu tư dễ đánh giá sai hiệu quả thật sự.

Khi trái phiếu bước vào thế giới blockchain

Tháng 8/2018, Ngân hàng Thế giới gây xôn xao khi công bố “Bond-i” – trái phiếu đầu tiên được phát hành và quản lý hoàn toàn trên blockchain.

Một năm sau, Société Générale phát hành trái phiếu trị giá 100 triệu euro dưới dạng token. Santander cũng thử nghiệm với trái phiếu số trên Ethereum, và Ngân hàng Đầu tư châu Âu (EIB) đã nối gót với trái phiếu kỹ thuật số trị giá 100 triệu euro.

Ở châu Á, DBS và nhiều định chế tài chính khác cũng thử token hóa trái phiếu doanh nghiệp. Điểm chung của các dự án này là gì? Họ không chỉ “chơi thử” công nghệ, mà thực sự đang trên con đường kiểm chứng khả năng blockchain có thể cắt giảm chi phí phát hành, minh bạch hóa giao dịch và mở ra khả năng chia nhỏ trái phiếu để nhiều nhà đầu tư tiếp cận hơn.

Trái phiếu crypto khác gì trái phiếu truyền thống?

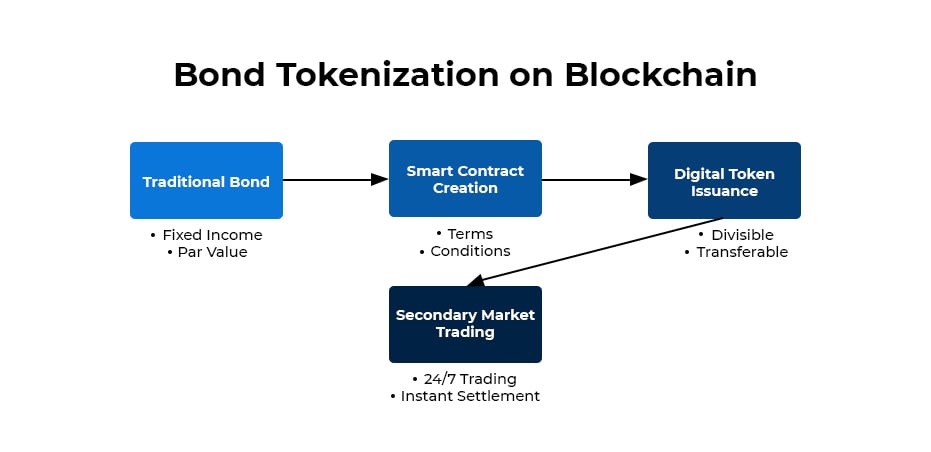

Trái phiếu trên blockchain (crypto bond hay bond token) mang lại những tiện ích mà thị trường truyền thống khó đạt được. Nhờ đặc tính phi tập trung và minh bạch của blockchain, các trái phiếu này có thể được giao dịch 24/7, thông tin về dòng tiền và hợp đồng luôn hiển thị công khai, dễ dàng chia nhỏ thành nhiều phần nhỏ để mở rộng khả năng tiếp cận cho nhà đầu tư nhỏ lẻ, đồng thời gia tăng tính tiện ích khi có thể tích hợp vào các ứng dụng DeFi.

Tuy vậy, bức tranh không chỉ có màu hồng. Thanh khoản thực tế của trái phiếu crypto hiện vẫn khá hạn chế, chưa có hệ thống xếp hạng tín nhiệm rõ ràng, và khung pháp lý còn mơ hồ.

Nhà đầu tư mua một “bond token” về lý thuyết đang sở hữu một hợp đồng nợ được mã hóa, nhưng liệu tòa án hay cơ quan quản lý có công nhận dòng code đó như một nghĩa vụ pháp lý ràng buộc hay không vẫn là câu hỏi bỏ ngỏ. Đây chính là rủi ro lớn nhất khi so sánh với trái phiếu truyền thống vốn đã có hàng trăm năm lịch sử và hệ thống luật pháp hoàn chỉnh đứng sau.

Dù còn nhiều rào cản, RWAs (Real World Assets) đang trở thành xu hướng nổi bật, được nhiều ngân hàng lớn và định chế tài chính toàn cầu theo đuổi. Từ những tờ giấy nợ ở Venice thời Trung cổ cho đến bond token trên Ethereum ngày nay, trái phiếu luôn thay đổi theo công nghệ và nhu cầu thời đại.

Công cụ tài chính tưởng chừng khô khan này từng nuôi dưỡng các cuộc chiến tranh, xây dựng cầu đường, và giờ đây lại đang thử thách ranh giới giữa tài chính truyền thống và thế giới crypto. Có lẽ trong thập kỷ tới, những “giấy nợ” cổ điển sẽ dần khoác lên mình hình hài mới – những dòng code chạy trên blockchain?