AML là gì? Sự khác nhau giữa KYC và AML trong crypto

AML là gì?

AML (Anti-Money Laundering hoặc Chống rửa tiền) là hệ thống các điều luật, quy định và thủ tục được thiết lập bởi Lực lượng Đặc nhiệm Tài chính Quốc tế (FATF) nhằm ngăn chặn các hành vi bất hợp pháp liên quan đến rửa tiền.

Quy trình AML yêu cầu các tổ chức tài chính phải thực hiện xác minh danh tính khách hàng, đồng thời liên tục giám sát các giao dịch của họ để kịp thời phát hiện và xử lý các hoạt động đáng ngờ mang tính chất rửa tiền.

Trong thị trường crypto, AML cũng được áp dụng trên các sàn giao dịch tập trung (CEX) để ngăn các tội phạm tài chính rửa tiền thông qua tiền điện tử.

Đọc thêm: Tìm hiểu về tầm quan trọng của việc KYC trong Crypto

Quy trình rửa tiền trong crypto

Trong tài chính, rửa tiền là hành vi của tổ chức, cá nhân nhằm hợp pháp hóa nguồn gốc của tài sản do phạm tội mà có. Nói cách khác, các tội phạm sẽ tìm cách để biến đổi thu nhập phi pháp (hay còn gọi là tiền bẩn) thành tài sản mà các cơ quan chính phủ không thể truy ra nguồn gốc phi pháp ấy.

Việc rửa tiền thường sẽ được thực hiện bởi các đối tượng sau đây:

- Những người buôn lậu (ma túy, vũ khí, lao động bất hợp pháp…).

- Những người tham nhũng.

- Những người muốn trốn và tránh thuế.

Trong thị trường crypto, các tội phạm tài chính thường lợi dụng tính chất ẩn danh của tiền điện tử để thực hiện hành vi rửa tiền. Quy trình rửa tiền thông qua tiền điện tử sẽ diễn ra như sau:

Giai đoạn 1: Sắp xếp

Sau khi thu thập tiền bẩn từ các hoạt động phạm pháp ở thị trường tài chính truyền thống, tội phạm sẽ sử dụng chúng để mua tiền điện tử trên các sàn giao dịch crypto.

Giai đoạn 2: Phát tán

Tội phạm sử dụng các dịch vụ trong crypto để tạo ra nhiều giao dịch phức tạp, nhằm loại bỏ sự liên kết với nguồn gốc số tiền và khiến nó khó để truy xuất được. Qua đó che dấu nguồn gốc của tiền bẩn.

Giai đoạn 3: Quy tụ

Tội phạm sẽ chuyển tiền điện tử thành tiền fiat (tiền pháp định) thông qua nhiều thủ thuật khác nhau nhằm hợp pháp hóa số tiền. Một số cách có thể kể đến như:

- Xin giấy phép kinh doanh hoặc thành lập doanh nghiệp nước ngoài, cung cấp dịch vụ và chấp nhận thanh toán bằng tiền điện tử. Sau đó chuyển đổi tiền điện tử thành tiền pháp định thông qua các dịch vụ ngân hàng nước ngoài.

- Đầu tư vào các dự án ICO để chuyển đổi số tiền đó thành lợi nhuận từ thương vụ đầu tư hợp pháp.

Lịch sử hình thành đạo luật chống rửa tiền (AML)

Đạo luật Bảo mật Ngân hàng (Bank Secrecy Act - BSA) là đạo luật chống rửa tiền đầu tiên trên thế giới và được áp dụng ở Hoa Kỳ từ năm 1970.

Ngoài việc yêu cầu các ngân hàng ở Hoa Kỳ báo cáo các khoản tiền gửi lớn hơn 10,000 USD, luật cũng yêu cầu xác định các cá nhân thực hiện giao dịch và giám sát hồ sơ giao dịch.

Năm 1989, tổ chức FATF được thành lập nhằm thiết lập các tiêu chuẩn phòng chống rửa tiền trên toàn thế giới. FATF đã mở rộng phạm vi của mình để đẩy mạnh các điều luật liên quan đến AML và CTF (Counter-Terrorist Financing - chống tài trợ khủng bố*) ngay sau vụ tấn công 11/9 vào Hoa Kỳ.

*Tài trợ khủng bố là hành vi huy động, hỗ trợ tiền hoặc tài sản dưới bất kỳ hình thức nào cho tổ chức, cá nhân khủng bố.

FATF là gì?

FATF (Financial Action Task Force) là Lực lượng Đặc nhiệm Tài chính Quốc tế. Đây là lực lượng quan trọng nhất về chống rửa tiền và chống tài trợ khủng bố (CTF) trên quốc tế, được thành lập vào tháng 7/1989 với 36 quốc gia thành viên.

FATF có nhiệm vụ thiết lập các tiêu chuẩn, phát triển và thúc đẩy các chính sách quốc gia và quốc tế liên quan đến AML và CTF.

Theo đó, bốn chức năng chủ yếu của FATF là:

- Theo dõi tiến độ thực hiện các biện pháp chống rửa tiền của các quốc gia thành viên.

- Tổng kết và báo cáo về xu hướng, thủ đoạn rửa tiền và các biện pháp chống rửa tiền.

- Thúc đẩy việc chấp thuận và thực hiện đầy đủ các khuyến nghị, tiêu chuẩn của FATF về chống rửa tiền trên toàn cầu.

- Thu hút các tổ chức có liên quan và các quốc gia thành viên trên khắp thế giới tham gia chống rửa tiền và chống tài trợ khủng bố.

Luật AML ở các quốc gia

Cho đến nay, mỗi quốc gia trên thế giới đều thành lập các tổ chức và hệ thống luật AML riêng để chống rửa tiền và tài trợ khủng bố, dựa trên các quy định của FATF. Có thể kể đến như:

- Liên minh Châu Âu (EU) sử dụng các Chỉ thị Chống Rửa tiền (Anti-Money Laundering Directive) để áp dụng luật AML/CTF giữa các quốc gia thành viên.

- Tại Vương quốc Anh (UK), các quy định về AML/CTF được quản lý và điều chỉnh bởi Cơ quan Quản lý Tài chính (Financial Conduct Authority - FCA). Đây là tổ chức phi chính phủ và chịu trách nhiệm về các hoạt động của thị trường tài chính của Anh.

- Tại Hoa Kỳ (US), Mạng lưới Chống tội phạm tài chính (Financial Crimes Enforcement Network - FinCEN) là cơ quan quản lý chính của đạo luật BSA về việc ngăn chặn rửa tiền và các tội phạm tài chính.

- Tại Hồng Kông, Cơ quan Tiền tệ Hồng Kông (Hong Kong Monetary Authority - HKMA) chịu trách nhiệm quản lý và ban hành luật AML/CTF.

- Tại Singapore, Cơ quan Tiền tệ Singapore (Monetary Authority of Singapore - MAS) chịu trách nhiệm giám sát các tổ chức tài chính và thi hành chính sách tiền tệ, trong đó có luật AML/CTF.

- Tại Việt Nam, Ngân hàng Nhà nước Việt nam (The State Bank of Vietnam - SBV) là cơ quan ban hành Luật Phòng, chống rửa tiền.

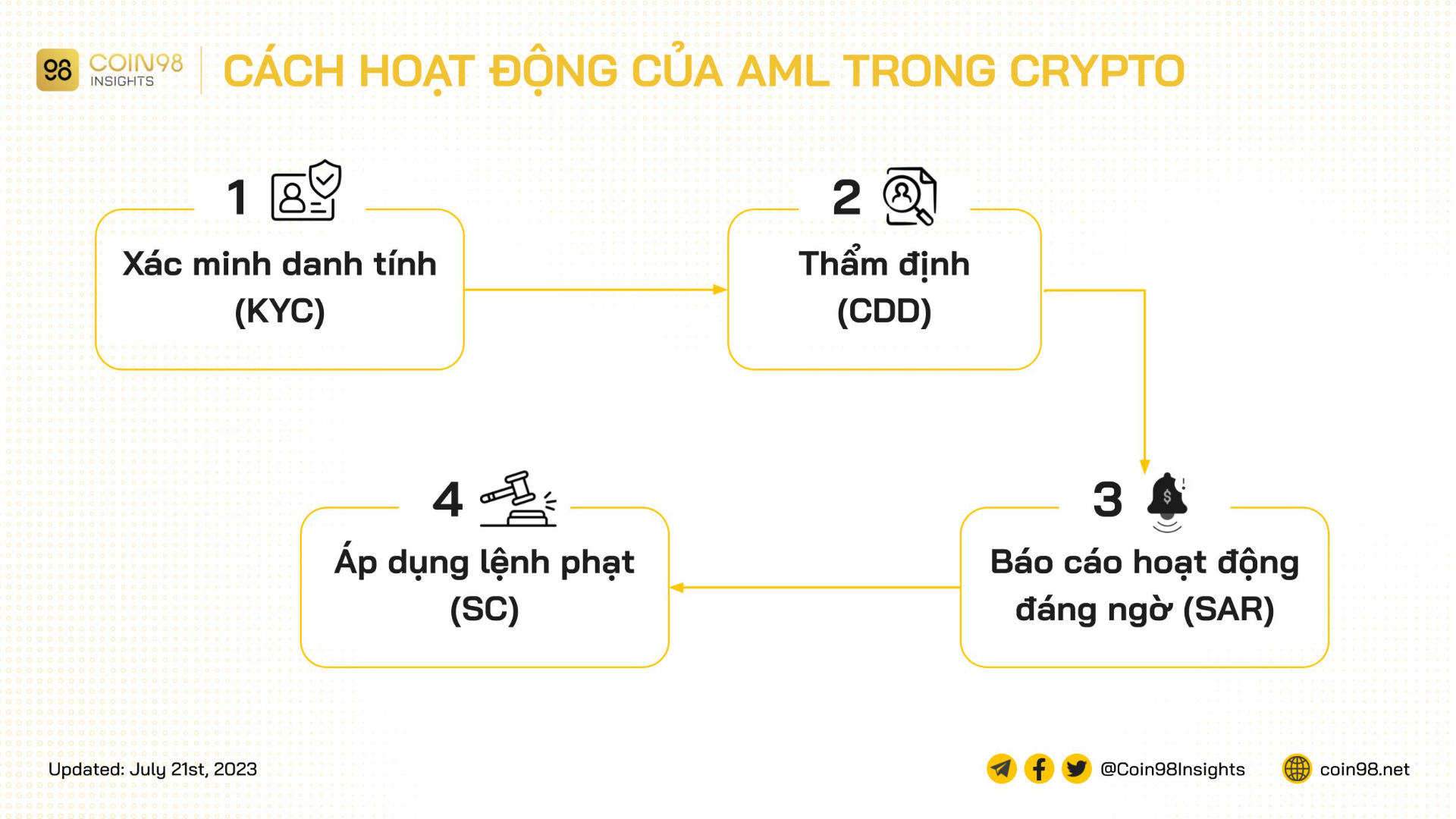

AML trong crypto hoạt động như thế nào?

AML hoạt động dựa trên việc hiểu rõ quy trình rửa tiền của các tội phạm tài chính, đặc biệt là trong thị trường crypto.

Theo đó, các sàn giao dịch tập trung (CEX) trong thị trường crypto cần phải tuân thủ một cách nghiêm ngặt đối với các thủ tục và quy định liên quan đến AML, bao gồm:

- Xác minh danh tính (Know Your Customer - KYC): Yêu cầu người dùng cung cấp các thông tin và giấy tờ cá nhân để xác minh danh tính của họ.

- Thẩm định (Customer Due Diligence - CDD): Đánh giá và lập hồ sơ rủi ro của người dùng, bao gồm kiểm tra xem họ có thuộc danh sách người có yếu tố liên quan đến chính trị (Politically Exposed Person - PEP) hay không, xác định nguồn tiền và mục đích của các giao dịch mà họ thực hiện.

- Báo cáo hoạt động đáng ngờ (Suspicious Activity Report - SAR): Các sàn giao dịch và tổ chức tài chính cần giám sát tài khoản của người dùng, để kịp thời phát hiện các giao dịch đáng ngờ và báo cáo cho cơ quan có thẩm quyền thích hợp.

- Áp dụng lệnh phạt (Sanctions Compliance): Sau khi nhận được báo cáo, cơ quan có thẩm quyền sẽ tiến hành kiểm tra các bên thực hiện giao dịch đáng ngờ dựa trên danh sách bị xử phạt.

Tầm quan trọng của AML trong crypto

Crypto là thị trường có tính ẩn danh và thanh khoản cao. Bên cạnh đó, việc giao dịch tiền điện tử giữa các quốc gia cũng có thể diễn ra một cách nhanh chóng và dễ dàng. Điều này giúp tội phạm tài chính thực hiện các hành vi rửa tiền và chuyển tiền mà khó bị phát hiện.

Nếu không có các quy định về AML, thị trường này dường như trở thành “thiên đường” cho các hành vi bất hợp pháp.

Ngoài ra, tính chất của thị trường crypto là không chịu sự quản lý của cơ quan nhà nước, dẫn đến việc thiếu quy định và giám sát đối với các giao dịch, khiến tiền điện tử dễ bị tấn công và đánh cắp hơn.

Do đó, sự can thiệp của các nhà lập pháp để áp dụng luật chống rửa tiền AML trong crypto là cần thiết để ngăn chặn các hành vi này.

Như vậy, việc các tổ chức tài chính và sàn giao dịch trong crypto tuân thủ các quy định AML sẽ mang lại nhiều lợi ích như:

- Tăng niềm tin của người dùng đối với dịch vụ, sản phẩm & môi trường họ đang sử dụng.

- Tăng độ uy tín và tính minh bạch cho tổ chức và sàn giao dịch áp dụng luật AML.

- Ngăn chặn các hoạt động phạm pháp trong không gian tiền điện tử.

- Đảm bảo giao dịch đúng quy định pháp luật.

- Nâng cao độ uy tín cho thị trường tiền điện tử.

- Góp phần loại bỏ các phần tử cực đoan, giúp ổn định thị trường tiền điện tử.

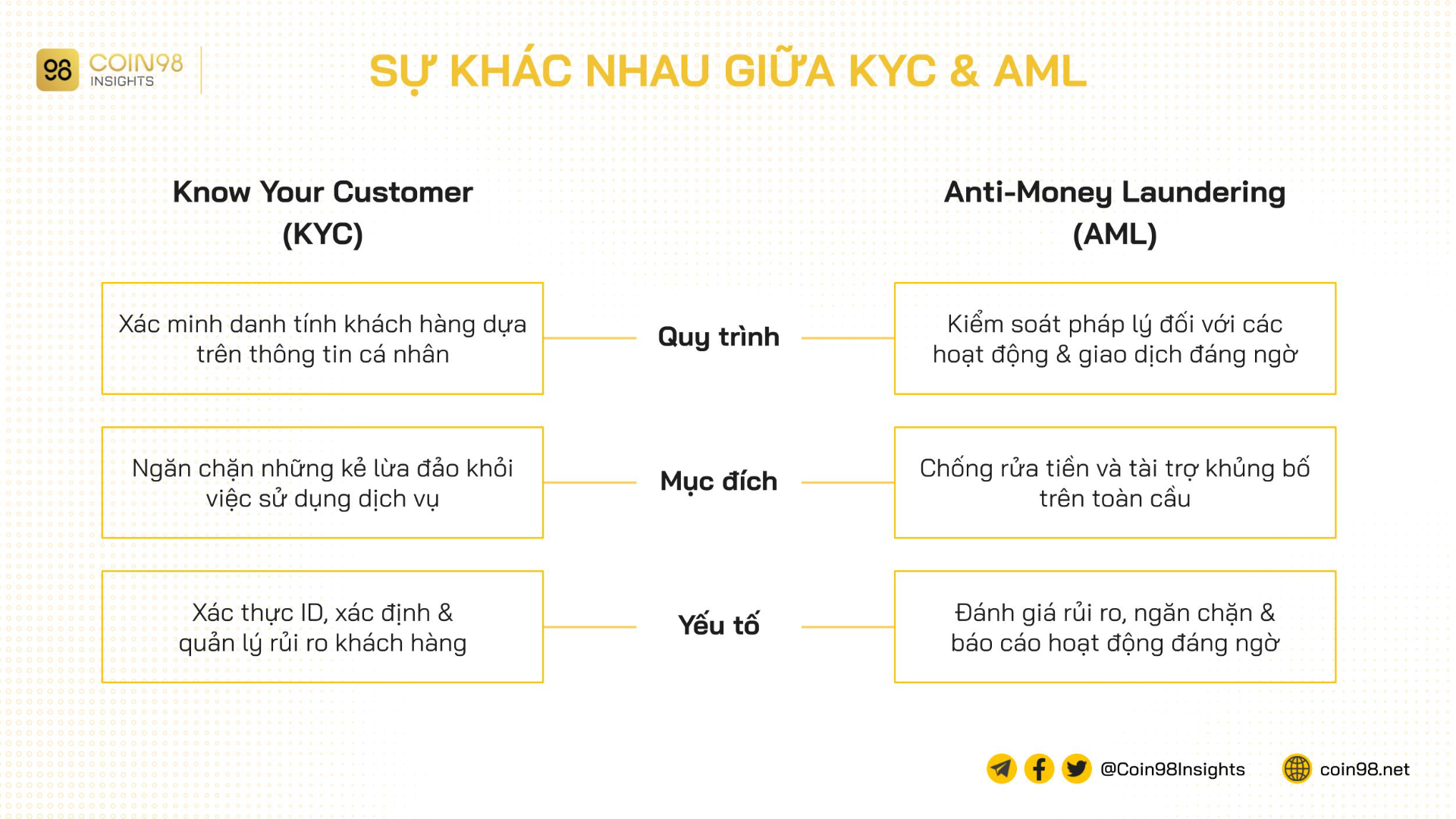

Sự khác nhau giữa KYC và AML

Nhiều người thường lầm tưởng KYC và AML là giống nhau. Tuy nhiên trên cơ sở pháp lý, AML và KYC là hai quy định riêng biệt, các quy định AML có phạm vi kiểm soát rộng hơn nhiều so với KYC. Chúng cũng có quy trình, mục đích và yếu tố khác nhau, hình bên dưới sẽ cho thấy sự khác nhau giữa KYC và AML.

Tương lai & Thách thức của AML

Tương lai

Hiện, các thủ thuật rửa tiền của tội phạm tài chính ngày càng tinh vi và trở nên khó kiểm soát hơn. Các quốc gia trên thế giới đang nỗ lực trong việc áp dụng nhiều biện pháp để xác định các hoạt động tài chính đáng ngờ và truy xuất nguồn gốc của lượng tiền bẩn.

Việc áp dụng công nghệ blockchain trong quy trình AML có khả năng giảm gian lận, xử lý giao dịch nhanh chóng và an toàn, đồng thời hỗ trợ quản lý rủi ro trong hệ thống tài chính toàn cầu.

Vì sao blockchain có thể trở thành tương lai cho AML, không chỉ hạn chế trong thị trường crypto mà còn là cả nền kinh tế tài chính?

- Tăng tính minh bạch: Tính minh bạch là điều cần thiết trong AML, giúp các tổ chức tài chính và cơ quan quản lý theo dõi giao dịch và phát hiện hoạt động đáng ngờ một cách dễ dàng hơn.

- Cải thiện bảo mật: Tính phi tập trung và bảo mật của blockchain làm cho việc chiếm đoạt hệ thống hoặc ăn cắp thông tin nhạy cảm gần như không thể. Đặc tính này giúp giảm nguy cơ rửa tiền và các tội phạm tài chính khác.

- Giảm chi phí: Khả năng tự động hóa việc lưu trữ dữ liệu và liên tục theo dõi giao dịch của blockchain có thể giúp các tổ chức tài chính giảm chi phí liên quan đến quy trình AML. Ngoài ra, blockchain cũng giúp giảm chi phí giao dịch giữa các nước bằng cách loại bỏ bên trung gian (như ngân hàng) và nâng cao hiệu quả của các giao dịch này.

Việc tiết kiệm chi phí này sẽ là một ưu điểm lớn, đặc biệt đối với các tổ chức tài chính có quy mô nhỏ và không có đủ nguồn lực để đầu tư vào các hệ thống AML đắt đỏ. Với công nghệ blockchain, các tổ chức này có thể tận dụng cấu trúc của nó để tinh chỉnh và tăng hiệu quả cho quy trình AML của họ với chi phí thấp.

Thách thức

Song song với tương lai về việc ứng dụng blockchain vào hệ thống AML, vẫn còn đó những thách thức mà thị trường crypto phải đối mặt.

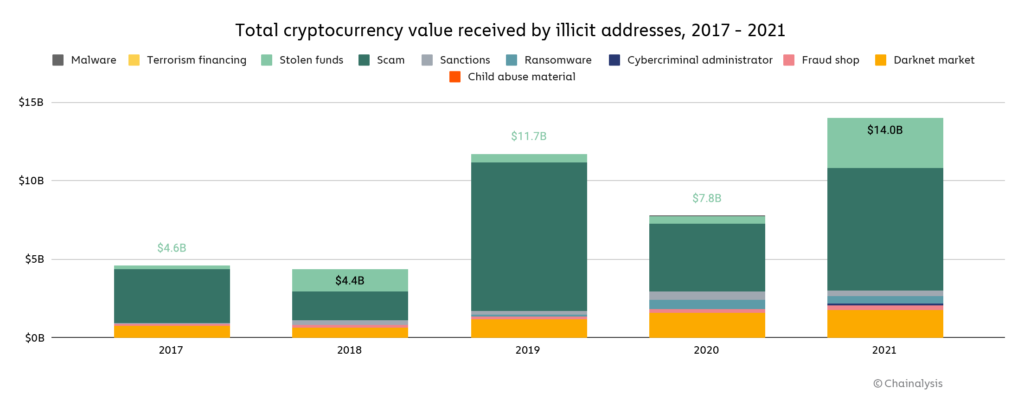

Theo báo cáo năm 2011 của Văn phòng Liên Hợp Quốc về chống Ma túy và Tội phạm (United Nations Office on Drugs and Crime - UNODC), tổng giá trị của các hoạt động rửa tiền đã lên đến 2.1 nghìn tỷ USD, chiếm 5% GDP toàn cầu (chi tiết tại đây).

Số liệu thống kê trong Báo cáo về Tội phạm Tiền điện tử 2022 của Chainalysis (tại đây) cũng cho thấy các giao dịch tiền điện tử bất hợp pháp trong năm 2021 có tổng giá trị lên đến khoảng 14 tỷ USD, tăng 79% so với năm 2020 (7.8 tỷ USD).

Mặc cho nỗ lực kiểm soát nguồn tiền và đề ra các biện pháp ngăn chặn của các ngân hàng trung ương và chính phủ trên thế giới, hoạt động rửa tiền vẫn diễn ra trên quy mô lớn.

Do đó, giải quyết vấn đề rửa tiền trong thị trường crypto sẽ là một thách thức lớn hơn đối với các cơ quan quản lý.