AI tăng nóng: Bong bóng AI “sắp vỡ”?

Chỉ số Nasdaq Composite đã leo lên mức đỉnh lịch sử 22,900 điểm, tăng gần 20% từ đầu năm. Trong đó nhóm cổ phiếu liên quan đến AI đóng góp tới 75% mức tăng của S&P 500 kể từ khi ChatGPT ra mắt.

Trước bối cảnh đó, lo ngại về một “bong bóng AI” ngày càng lớn dần và lần này không chỉ đến từ giới tài chính Phố Wall mà cả từ những CEO đang trực tiếp xây dựng sản phẩm AI.

CEO DeepL, Jarek Kutylowski, cho rằng nhiều định giá trong mảng AI đã “bị thổi phồng rõ rệt” và xuất hiện dấu hiệu bong bóng. CEO Picsart, Hovhannes Avoyan, cảnh báo tình trạng các startup AI “gần như không có doanh thu nhưng được định giá khổng lồ”, chủ yếu dựa trên tiếng vang và kỳ vọng, chứ chưa có dòng tiền thực.

Không chỉ vậy, cuối tháng 10, huyền thoại “Big Short” Michael Burry cũng quay trở lại sau hai năm vắng bóng, mở 1 tỷ USD quyền chọn bán vào hai cổ phiếu AI: Nvidia và Palantir.

Đọc thêm: Kẻ nhìn thấy bong bóng 2008 trở lại: Michael Burry đặt cược 1 tỷ USD vào AI

Khi cả thị trường lẫn người trong ngành đều bắt đầu đặt dấu hỏi, một so sánh quen thuộc xuất hiện trở lại: phải chăng đây là phiên bản mới của bong bóng dot-com?

Nhìn lại quá khứ: Bong bóng dot-com thực chất đã diễn ra như thế nào?

Để so sánh được bức tranh của hai bong bóng, cần hiểu vì sao bong bóng dot-com trở thành bài học kinh điển của thị trường, cần nhìn lại bối cảnh cuối thập niên 1990. Khi Internet bước từ phòng nghiên cứu ra đời sống và tạo ra một cơn sốt đầu cơ chưa từng có, bất cứ công ty nào gắn thêm hậu tố “.com” đều được thị trường đổ tiền, bất kể doanh thu hay mô hình kinh doanh.

Lúc ấy, mọi thứ xoay quanh tốc độ mở rộng người dùng, không phải lợi nhuận. Các quỹ đầu tư và thị trường chứng khoán lao vào cuộc đua rót vốn ồ ạt. Các tiêu chuẩn phân tích tài chính truyền thống như dòng tiền, P/E, P/S bị gạt sang bên, thay bằng niềm tin rằng: “Cứ đốt tiền mở rộng trước, lợi nhuận sẽ tới sau.”

Đó là thời kỳ mà một startup không doanh thu vẫn có thể IPO ở mức định giá khổng lồ, huy động hàng trăm triệu USD chỉ để “đốt tiền” mua tăng trưởng. Nhiều nhân viên còn trở thành triệu phú trên giấy nhờ stock option, góp phần thổi bùng tâm lý “giá cổ phiếu chỉ có đi lên”.

Tuy nhiên, điều nguy hiểm hơn là sự méo mó cấu trúc tài chính lúc bấy giờ không chỉ do kỳ vọng phi lý mà còn do gian lận mang tính hệ thống. Trường hợp nổi bật nhất là WorldCom - tập đoàn viễn thông từng trị giá hàng trăm tỷ USD đã che giấu hơn 11 tỷ USD chi phí để thổi phồng lợi nhuận.

Hành vi này tạo ra ảo giác rằng nhu cầu băng thông và hạ tầng Internet đang tăng phi mã, buộc các đối thủ phải chạy đua đầu tư theo. Cuộc đua bị đẩy lên mức không bền vững, góp phần làm thị trường mất kiểm soát.

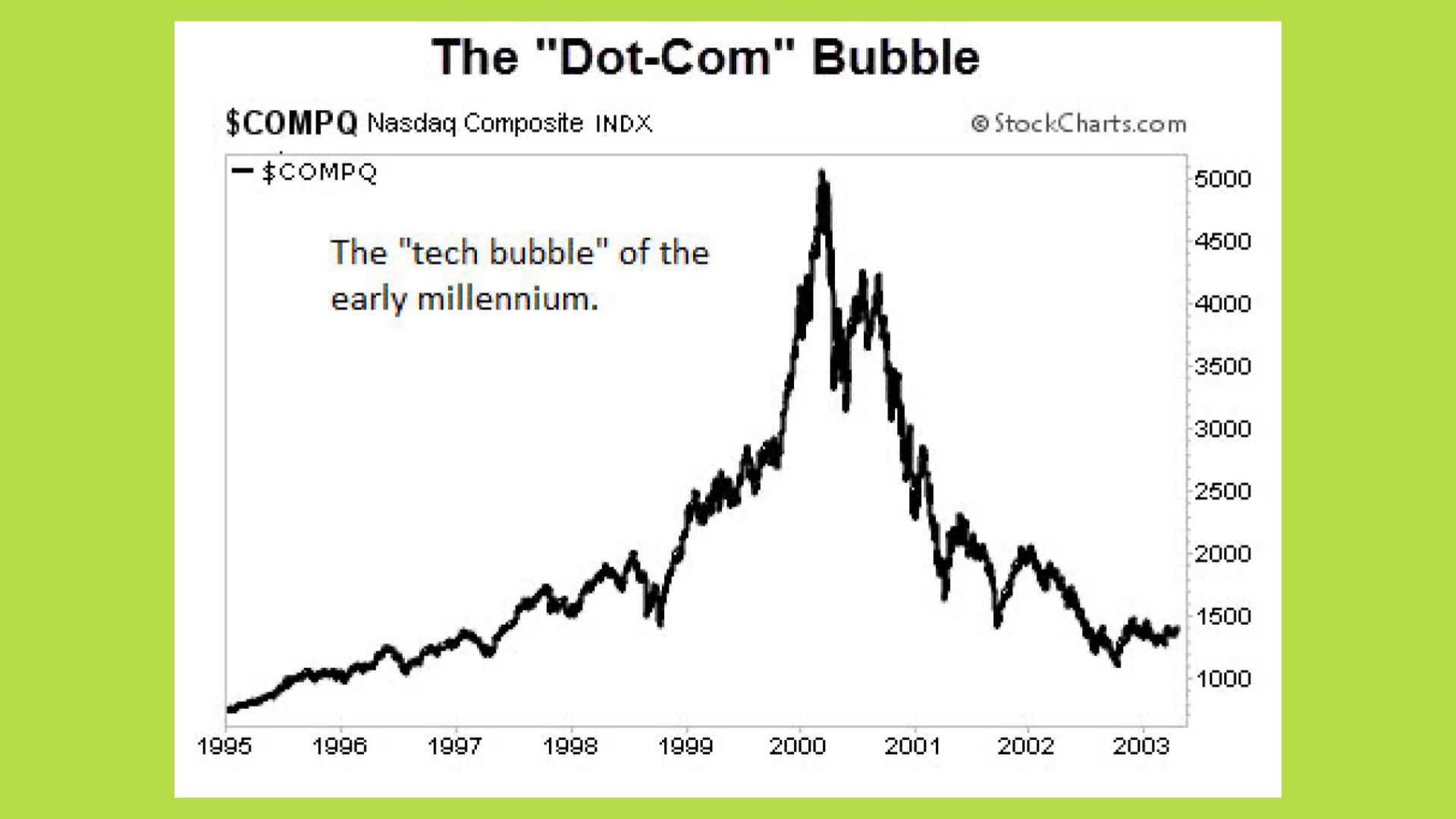

Cơn hưng phấn đạt đỉnh vào tháng 3/2000: Nasdaq Composite leo lên 5,048 điểm, cao gấp ba lần chỉ trong hai năm. Forward P/E của Nasdaq-100 chạm mức 60 lần, và chỉ khoảng 14% các công ty công nghệ niêm yết có lợi nhuận thực sự.

Cisco, Intel, Yahoo hay Sun Microsystems đều giao dịch ở mức P/S phi lý; riêng Cisco có lúc được định giá gần 200 lần doanh thu. Khi ấy, nhà đầu tư Rob Arnott đã nhận xét: câu chuyện về Internet là đúng, chỉ có điều thị trường kỳ vọng nó diễn ra nhanh gấp nhiều lần thực tế.

Sự sụp đổ bắt đầu khi Fed nâng lãi suất đầu năm 2000. Thanh khoản bị siết lại khiến dòng tiền đầu cơ tháo chạy. Từ tháng 3/2000 đến tháng 10/2002, Nasdaq rơi từ 5,048 xuống 1,139 điểm, xóa sạch thành quả của cả giai đoạn bùng nổ. Hàng ngàn công ty dot-com phá sản hoặc bị mua lại với giá rẻ mạt, khép lại một trong những bong bóng tài chính lớn nhất lịch sử hiện đại.

Tại sao so sánh bong bóng AI với bong bóng dot-com?

Bức tranh AI sau năm 2022 được đặt cạnh dot-com không phải vì sự giống nhau về mô hình kinh doanh, mà vì tốc độ bùng nổ dòng tiền và kỳ vọng thị trường. Từ cuối năm 2022, khi các mô hình tạo sinh như ChatGPT, Claude hay Gemini xuất hiện, AI lập tức trở thành trung tâm của hầu như mọi vòng gọi vốn, mọi kế hoạch chiến lược doanh nghiệp và cả những đợt tăng giá mạnh trên thị trường chứng khoán.

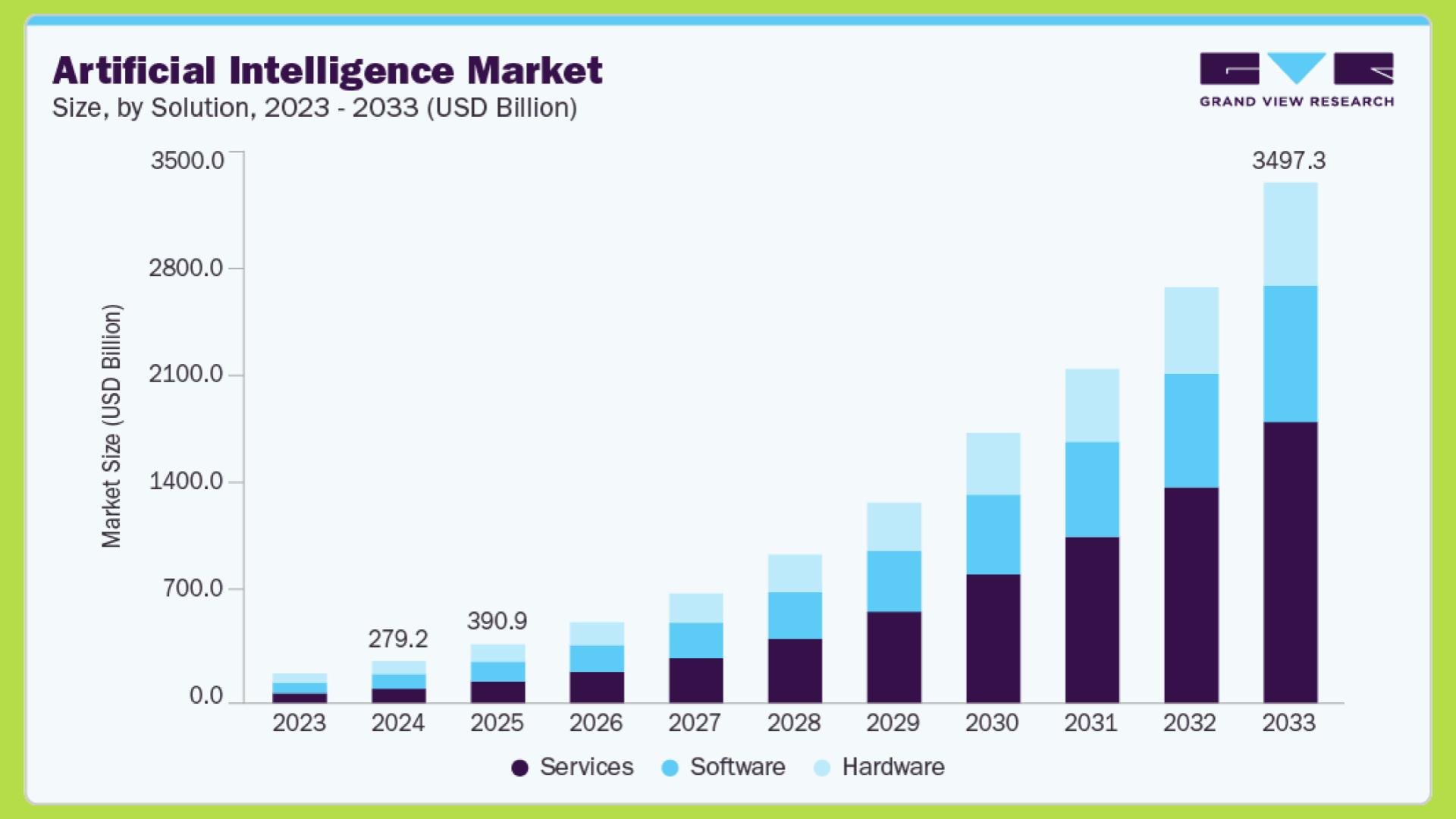

Các tổ chức nghiên cứu như IDC và Gartner dự báo chi tiêu toàn cầu cho AI bao gồm chip, data center, phần mềm và dịch vụ sẽ vượt 630 tỷ USD vào năm 2028, rồi có thể chạm ngưỡng nghìn tỷ đô la trong thập kỷ này.

Riêng Bain & Company cảnh báo rằng để đáp ứng nhu cầu tính toán của AI tạo sinh, các công ty sẽ phải tạo ra khoảng 2,000 tỷ USD doanh thu đến năm 2030, nhưng dòng tiền thực tế có thể thiếu hụt tới 800 tỷ USD. Khoảng cách này cho thấy bài toán lợi nhuận của AI vẫn còn xa mới “bắt kịp” tốc độ đầu tư.

Dòng vốn của chu kỳ AI là thứ gây ấn tượng mạnh nhất. Theo PitchBook, chỉ riêng Q1/2025, các startup AI đã huy động 73.1 tỷ, chiếm 58% vốn VC toàn cầu, chưa từng có ngành nào thống trị vốn đầu tư mạnh như vậy kể cả thời dot-com.

Tính 6 tháng đầu năm 2025, AI hút 104 tỷ USD trong tổng 205 tỷ USD vốn VC thế giới (53%) và ở Mỹ tỷ lệ còn cao hơn: 64% vốn mạo hiểm đổ vào AI. Nhiều thương vụ trở thành biểu tượng của cơn sốt: Databricks gọi vốn 10 tỷ USD tại định giá 62 tỷ USD, còn OpenAI và Anthropic ghi nhận các khoản đầu tư tư nhân ở mức định giá trên 100-150 tỷ USD.

Cùng lúc, xuất hiện làn sóng cảnh báo ngày càng rõ nét. Khảo sát của Bank of America vào cuối 2024-2025 cho thấy 54% nhà quản lý quỹ lớn cho rằng cổ phiếu AI đang trong vùng bong bóng, mức đồng thuận cao nhất kể từ dot-com. Ray Dalio cho rằng thị trường “đang lặp lại những tín hiệu 1999”.

Chu kỳ AI 2025: Từ kỳ vọng người dùng đến siêu chu kỳ hạ tầng và rủi ro hệ sinh thái

Khác với thời dot-com, nơi định giá được xây dựng trên kỳ vọng người dùng và lượt truy cập, AI 2025 lại được dẫn dắt bởi hạ tầng tính toán. Sự bùng nổ từ năm 2022 đến nay không xoay quanh traffic hay người dùng, mà xoay quanh GPU, trung tâm dữ liệu, năng lượng và dung lượng tính toán, tất cả đều đòi hỏi vốn thật.

Chi phí phần cứng tăng nhanh chưa từng có: từ A100 khoảng 10,000 USD lên H100 ở mức 25,000-40,000 USD; các thế hệ H200 và Blackwell còn cao hơn. Mặc dù chi phí mỗi lần inference giảm, tốc độ đó không theo kịp chi phí xây dựng hạ tầng.

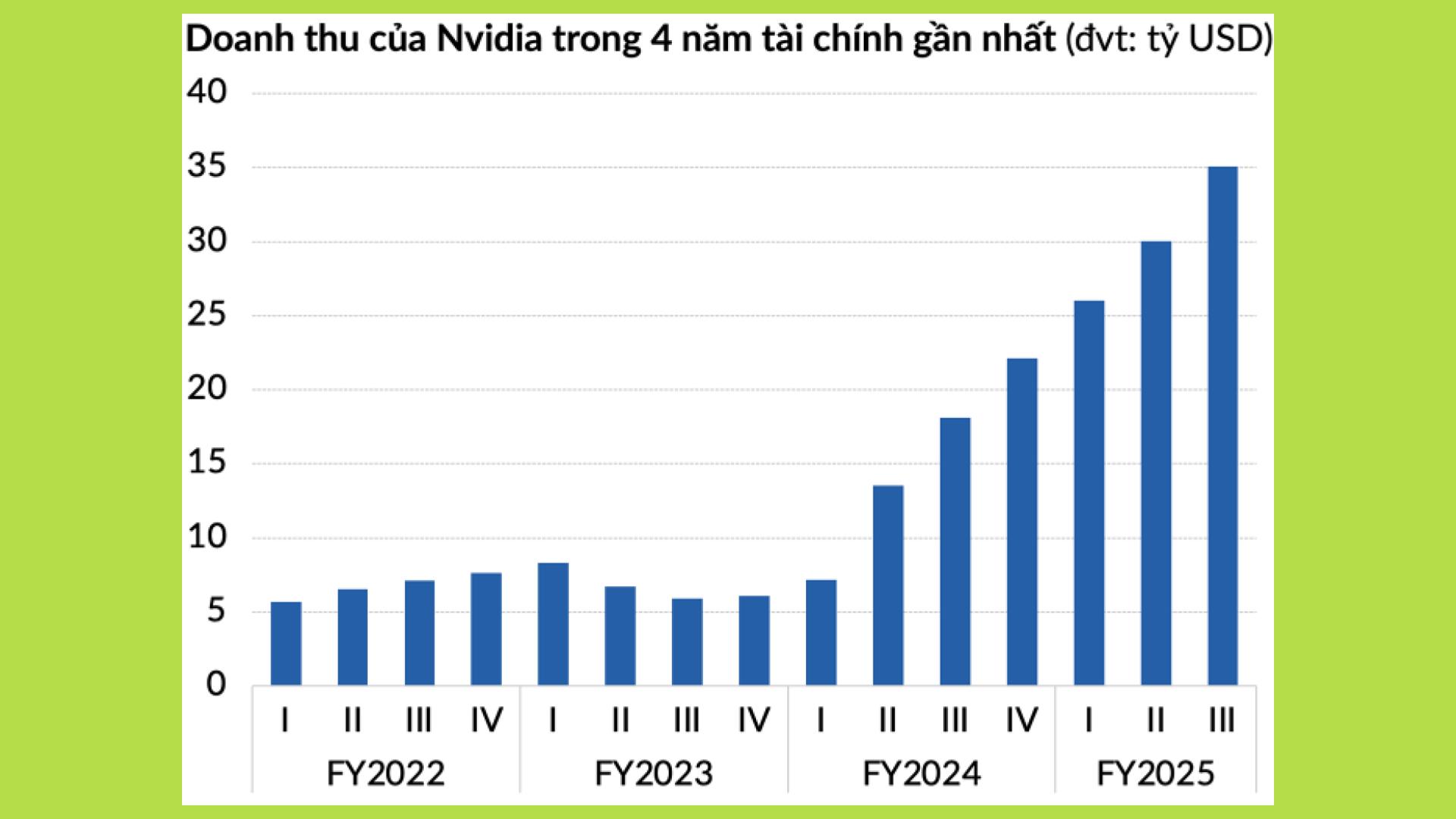

Big Tech vì thế bước vào chu kỳ đầu tư lớn nhất từ trước đến nay. Microsoft, Google và Meta dành 45-60% tổng capex cho AI; riêng Meta chi khoảng 40 tỷ USD năm 2024, còn Microsoft dự kiến hơn 50 tỷ USD/năm trong giai đoạn 2024-2026. Đây là đầu tư bằng dòng tiền thật của các doanh nghiệp có sức mạnh tài chính lớn, không phải vốn đầu cơ như thời dot-com.

Một minh chứng rõ rệt cho việc AI đang trở thành chu kỳ hạ tầng là kế hoạch chi tiêu 1.4 nghìn tỷ USD của Sam Altman. Kế hoạch này phơi bày mức độ phụ thuộc chéo trong toàn bộ hệ sinh thái: OpenAI cần GPU từ Nvidia và Broadcom, cần compute từ Oracle và CoreWeave, chạy trên cloud của Microsoft, Amazon, Google, Meta và đồng thời các công ty này cũng dựa vào OpenAI để phát triển sản phẩm hoặc đầu tư ngược lại. OpenAI nằm ở trung tâm mạng lưới; nếu họ trục trặc, nhiều mắt xích đều bị ảnh hưởng.

Trước thời điểm này, thị trường vẫn kỳ vọng AI sẽ tăng liên tục như Internet giai đoạn 1997-1999, dù thực tế không hề có dấu hiệu bong bóng. Nhưng kế hoạch 1.4 nghìn tỷ USD buộc thị trường phải nhìn thẳng vào rủi ro bị bỏ quên: liệu hạ tầng, điện, đất đai có đủ? Data center hàng chục GW có khả thi? Nếu OpenAI đi sai hướng, ai sẽ chịu hậu quả? Ngay lập tức, rủi ro tài chính được định giá lại, và các cổ phiếu trước đây chỉ dựa vào câu chuyện AI bắt đầu giảm.

Từ thời điểm đó, AI bước vào trạng thái trưởng thành hơn: thay vì kỳ vọng giá tăng mãi, thị trường chuyển sang đòi hỏi mô hình kinh doanh rõ ràng, lợi nhuận thật và khả năng thực thi. AI không hề “vỡ bong bóng”, chỉ là ảo tưởng tăng dựng đứng đã chấm dứt, nhường chỗ cho một chu kỳ hạ tầng thực sự, lớn hơn và phức tạp hơn nhiều so với dot-com.

Bong bóng AI có “sắp vỡ”?

Dù vậy, nếu đặt hai chu kỳ lên cùng một bàn cân, có một khác biệt then chốt: dot-com chủ yếu là câu chuyện kỳ vọng đi trước thực tế, trong khi AI 2025 dựa nhiều hơn vào năng lực tài chính và dòng tiền thật của những doanh nghiệp dẫn dắt.

Khác biệt đầu tiên nằm ở nơi dòng tiền được rót vào. Thay vì trải rộng ra hàng trăm công ty non trẻ như năm 2000, vốn của chu kỳ AI chảy vào một nhóm rất nhỏ các doanh nghiệp có nội lực vượt trội.

Chỉ riêng năm nay, theo Forge Global, 19 công ty AI đầu ngành đã huy động được 65 tỷ đô la từ thị trường tư nhân, chiếm hơn 75% toàn bộ vốn của ngành. Điều này cho thấy phần lớn dòng tiền đang được tập trung vào các tổ chức có khả năng thật sự chứ không phải các dự án “mới mọc” như trước.

Chính sự tập trung này tạo ra một khác biệt quan trọng: những doanh nghiệp dẫn đầu AI không cần vội vã lên sàn để IPO. Bảy cái tên lớn nhất, từ OpenAI đến Anthropic và xAI, cộng lại đã vượt mức định giá 1.300 tỷ đô la – con số đủ để họ tự duy trì tốc độ phát triển mà không phải phụ thuộc vào việc niêm yết.

Điều quan trọng hơn nằm ở sức khỏe tài chính của chính những doanh nghiệp đang dẫn dắt cuộc chơi. Hiện chỉ khoảng 20% công ty công nghệ chưa có lợi nhuận, thấp hơn rất nhiều mức 36% của thời dot-com. Các tập đoàn đầu tàu như Microsoft, Amazon, Google hay Meta đều sở hữu bảng cân đối thuộc nhóm mạnh nhất thị trường, với khả năng tự tài trợ hạ tầng bằng dòng tiền hoạt động.

Trong 12 tháng gần nhất, bốn doanh nghiệp này ghi nhận hơn 1.500 tỷ đô la doanh thu, gần 550 tỷ đô la lợi nhuận lõi và hơn 200 tỷ đô la dòng tiền tự do, ngay cả khi đã chi gần 330 tỉ đô la cho đầu tư trung tâm dữ liệu.

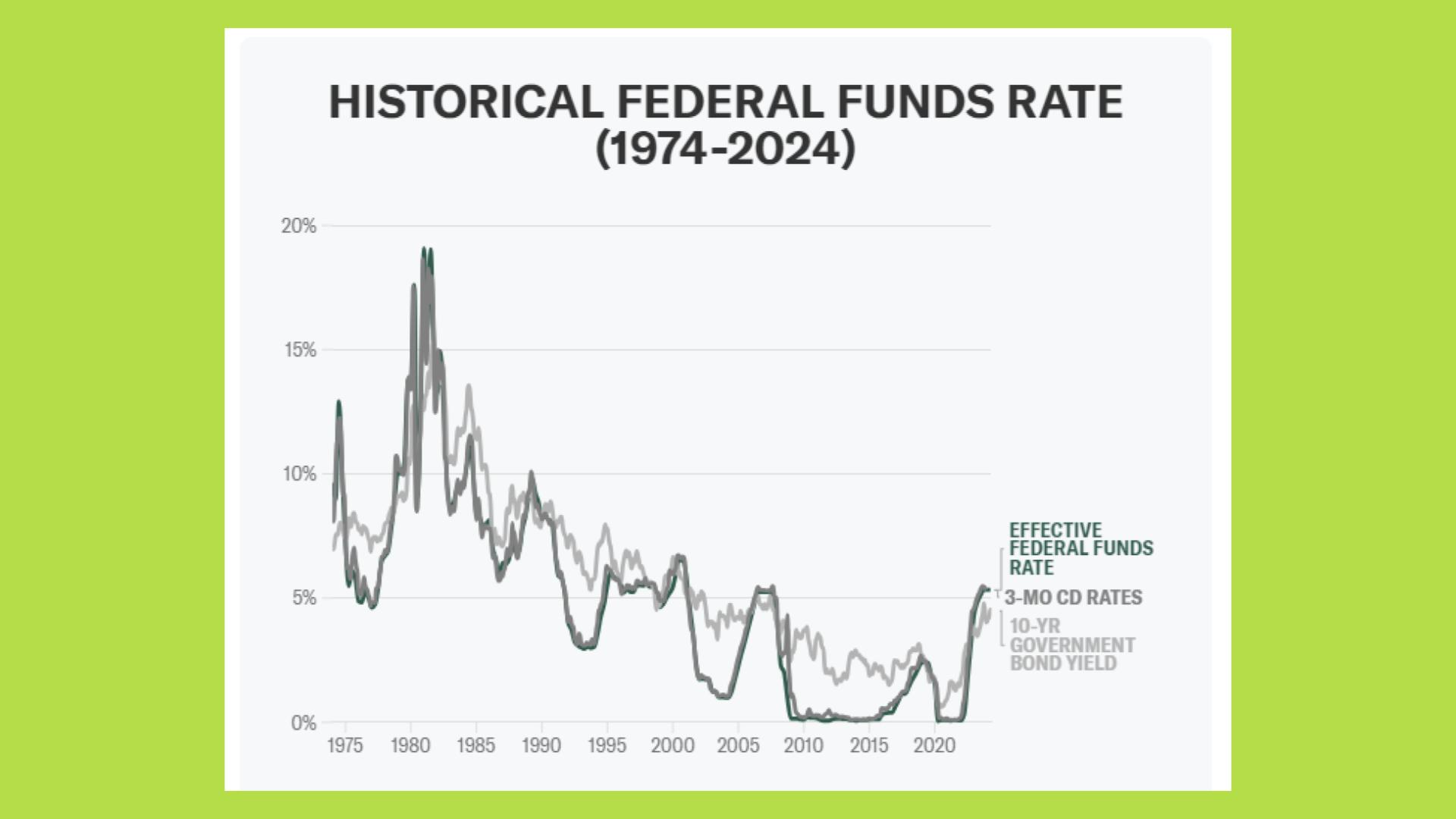

Bối cảnh vĩ mô cũng đi theo hướng trông có vẻ có lợi hơn. Giai đoạn 1999-2000, lạm phát tăng nhanh, thất nghiệp thấp kỷ lục và Fed buộc phải nâng lãi suất từ 4.75% lên 6.5%, khiến thanh khoản đột ngột cạn kiệt. Dot-com vì thế “vỡ” rất nhanh.

Ngược lại, bối cảnh năm 2025 cho thấy thị trường lao động chậm lại, áp lực giảm lãi suất gia tăng và chi phí vốn có xu hướng thấp hơn. Rủi ro bị siết thanh khoản một cách đột ngột, yếu tố từng bóp nghẹt thị trường công nghệ năm 2000 vì vậy nhỏ hơn đáng kể.

Động lực đẩy giá cổ phiếu công nghệ cũng đã thay đổi. Dot-com tăng vì kỳ vọng, với P/E của nhóm công nghệ gấp đôi toàn thị trường dù phần lớn không có lợi nhuận. Còn hiện nay, đà tăng phần lớn đến từ tăng trưởng lợi nhuận thật. Hệ số P/E của nhóm công nghệ chỉ cao hơn thị trường khoảng 1.34 lần – mức chênh lệch hợp lý nếu xét tốc độ mở rộng của ngành.

Không chỉ vậy, điểm đáng chú ý lại nằm ở chỗ: những công ty nằm ở trung tâm chu kỳ như META, GOOGL, MSFT, NVDA, AMZN cũng không được định giá như các trường hợp “kỳ vọng phi lý”.

P/E forward 2027 của họ lại thấp hơn Walmart và Costco, những doanh nghiệp bán lẻ truyền thống, tăng trưởng chậm nhưng được định giá cao nhờ tính phòng thủ. Nghĩa là thị trường không hề “thần thánh hóa” AI. Ngược lại, các công ty tăng trưởng EPS 20-80% trong hai năm qua lại được định giá rẻ hơn doanh nghiệp bán lẻ chỉ tăng trưởng 5-8%.

Đúng là một số công ty AI nhỏ, ít doanh thu, phóng đại TAM, định giá cao sẽ sụt giảm mạnh. Nhưng chúng chiếm tỷ trọng rất nhỏ trong chỉ số. Dù những cổ phiếu đầu cơ này có giảm 80-90%, điều đó cũng không thể đánh giá toàn bộ bức tranh.

Tóm lại, nếu dot-com là câu chuyện của kỳ vọng vượt xa thực tế, AI năm 2025 là câu chuyện của năng lực tài chính thật, nhu cầu thật và đầu tư thật. Tất nhiên rủi ro vẫn còn, nhất là rủi ro đến từ cấu trúc tài trợ chồng chéo và tốc độ tăng trưởng có thể không đi đúng kỳ vọng nhưng nền tảng kinh tế của chu kỳ này mạnh hơn rất nhiều so với bong bóng năm 2000.

Điều thị trường cần theo dõi không phải là việc liệu AI có lặp lại dot-com, mà là cách các tập đoàn lớn điều chỉnh nhịp đầu tư khi nhu cầu thực tế thay đổi. Cuối cùng, vấn đề không nằm ở “bong bóng có nổ hay không”, mà ở việc AI sẽ để lại điều gì sau khi giai đoạn hưng phấn qua đi.