Kẻ nhìn thấy bong bóng 2008 trở lại: Michael Burry đặt cược 1 tỷ USD vào AI

Michael Burry: Sự trở lại của “kẻ nhìn thấy bong bóng”

Sau hai năm không xuất hiện trước công chúng, Michael Burry, nhà đầu tư từng nổi tiếng vì dự đoán đúng khủng hoảng nhà đất năm 2008 đã quay lại mạng xã hội X vào cuối tháng 10.

Ông không đưa ra nhận định cụ thể về thị trường hay kinh tế, chỉ đăng một bức ảnh trích từ bộ phim The Big Short cùng ba dòng ngắn gọn:

“Đôi khi, chúng ta thấy bong bóng.

Đôi khi, có thể làm gì đó.

Nhưng đôi khi, cách thắng duy nhất là không tham gia.”

Bài đăng không kèm theo lời giải thích, nhưng đủ để thu hút sự chú ý. Trong giới đầu tư, Burry vốn được biết đến là người thận trọng, ít xuất hiện và thường đưa ra quan điểm trái ngược với xu hướng chung. Vì vậy, bất kỳ hành động nào của ông cũng dễ được xem là tín hiệu về một giai đoạn bất ổn sắp tới.

Chỉ vài ngày sau, hồ sơ 13F quý 3 của quỹ Scion Asset Management được công bố, cho thấy Burry đã mua quyền chọn bán (put option) đối với Nvidia (NVDA) và Palantir (PLTR): hai cổ phiếu đang được xem là biểu tượng của làn sóng trí tuệ nhân tạo. Tổng giá trị danh nghĩa của các hợp đồng này hơn 1 tỷ USD.

Sự trùng hợp giữa thời điểm bài đăng và dữ liệu 13F khiến cộng đồng đầu tư ngay lập tức gắn chúng lại với nhau. Burry không nói rõ “bong bóng” nào, nhưng lựa chọn danh mục của ông đã đủ để thị trường hiểu thông điệp: sự hưng phấn quanh AI đang đi quá nhanh.

Thông tin này khiến thị trường quan tâm vì nó phản ánh quan điểm trái chiều của Burry so với tâm lý chung. Trong khi phần lớn nhà đầu tư đang tin rằng AI sẽ tiếp tục là động lực chính cho tăng trưởng lợi nhuận doanh nghiệp, Burry lại hành động theo hướng ngược lại, đặt cược rằng định giá của những công ty này đã vượt xa giá trị thực tế.

Đọc thêm: Vì sao thị trường liên tục giảm? Crypto đã đến lúc downtrend?

Vì sao Michael Burry đặt cược vào “sự tỉnh ngộ” của thị trường?

Ngay sau khi tái xuất mạng xã hội sau hai năm im lặng, Michael Burry tiếp tục đăng tải ba nhóm biểu đồ dữ liệu về ngành công nghệ, cho thấy lý do ông đặt cược vào “sự tỉnh ngộ” của thị trường. Cụ thể:

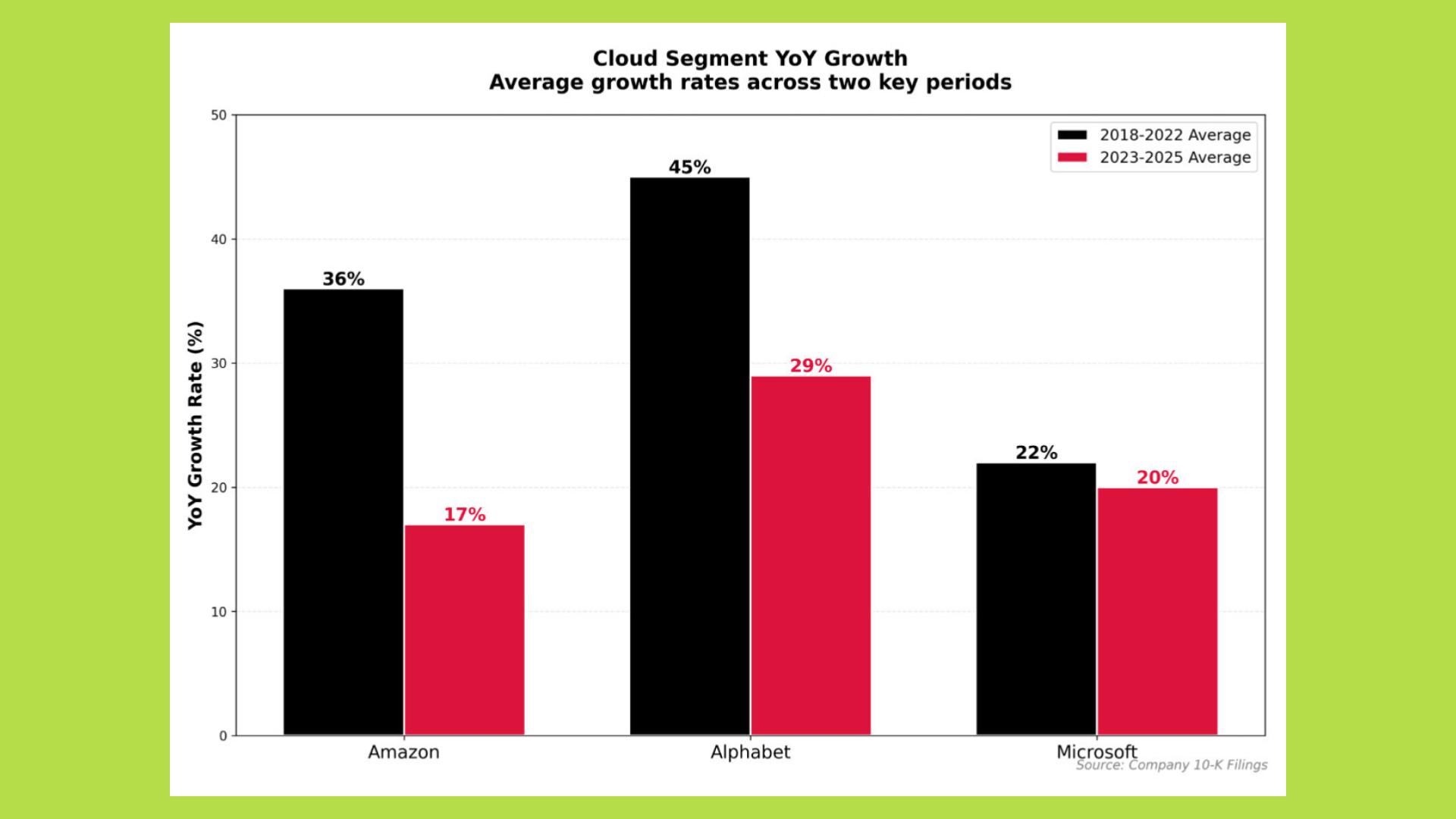

Biểu đồ tăng trưởng dịch vụ đám mây (Cloud Segment YoY Growth)

Trong loạt biểu đồ mà Burry công bố, yếu tố đầu tiên được ông nhấn mạnh là tăng trưởng doanh thu của mảng điện toán đám mây, nền tảng hạ tầng cốt lõi cho toàn bộ ngành AI.

Dữ liệu cho thấy tốc độ tăng trưởng đang giảm mạnh so với những năm trước: Amazon Web Services từ mức trung bình 36% xuống còn 17%, Google Cloud từ 45% giảm còn 29%, còn Microsoft Azure gần như đi ngang, chỉ giảm nhẹ từ 22% xuống 20%.

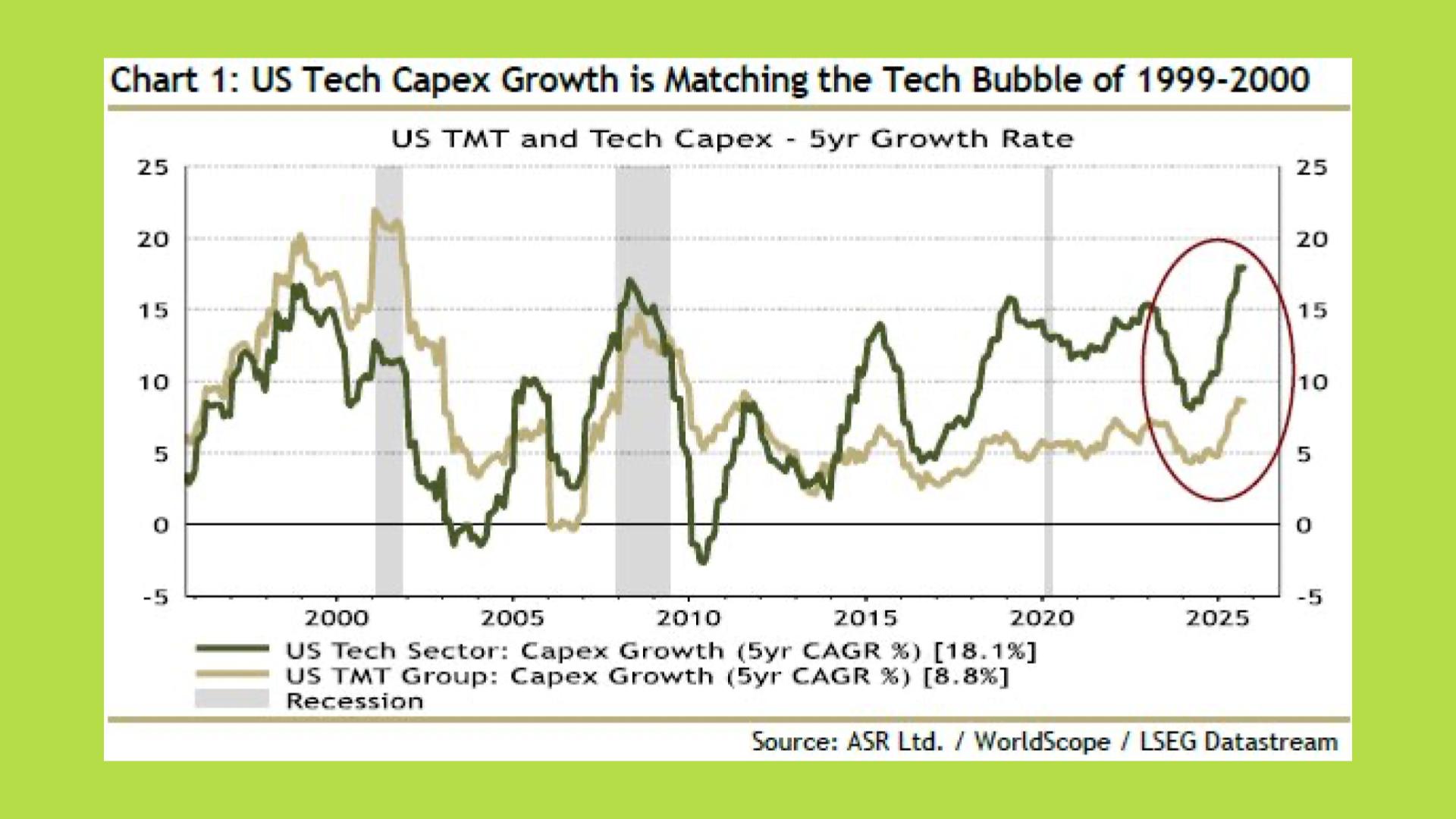

Biểu đồ tăng trưởng chi tiêu vốn (Capex) của ngành công nghệ Mỹ

Biểu đồ thứ hai mà Michael Burry đăng tải thể hiện tốc độ tăng chi tiêu vốn (CapEx) của các tập đoàn công nghệ Mỹ, phần lớn dành cho hạ tầng AI như trung tâm dữ liệu, chip xử lý và hệ thống năng lượng.

Đường biểu đồ cho thấy tốc độ tăng CapEx hiện nay gần như trùng khớp với giai đoạn bong bóng dotcom năm 1999-2000, với mức tăng trung bình khoảng 18% mỗi năm.

Trong khi biểu đồ một thể hiện tốc độ tăng trưởng chậm lại rõ rệt so với giai đoạn 2018-2022, các tập đoàn công nghệ vẫn tiếp tục chi hàng chục tỷ USD mở rộng trung tâm dữ liệu và đầu tư vào hạ tầng AI. Tốc độ chi tiêu vượt xa tốc độ tăng trưởng khiến ông tin rằng thị trường đang hình thành một sự lệch pha nguy hiểm giữa kỳ vọng và giá trị thực, điều từng xảy ra trước khi bong bóng công nghệ vỡ vào năm 2000.

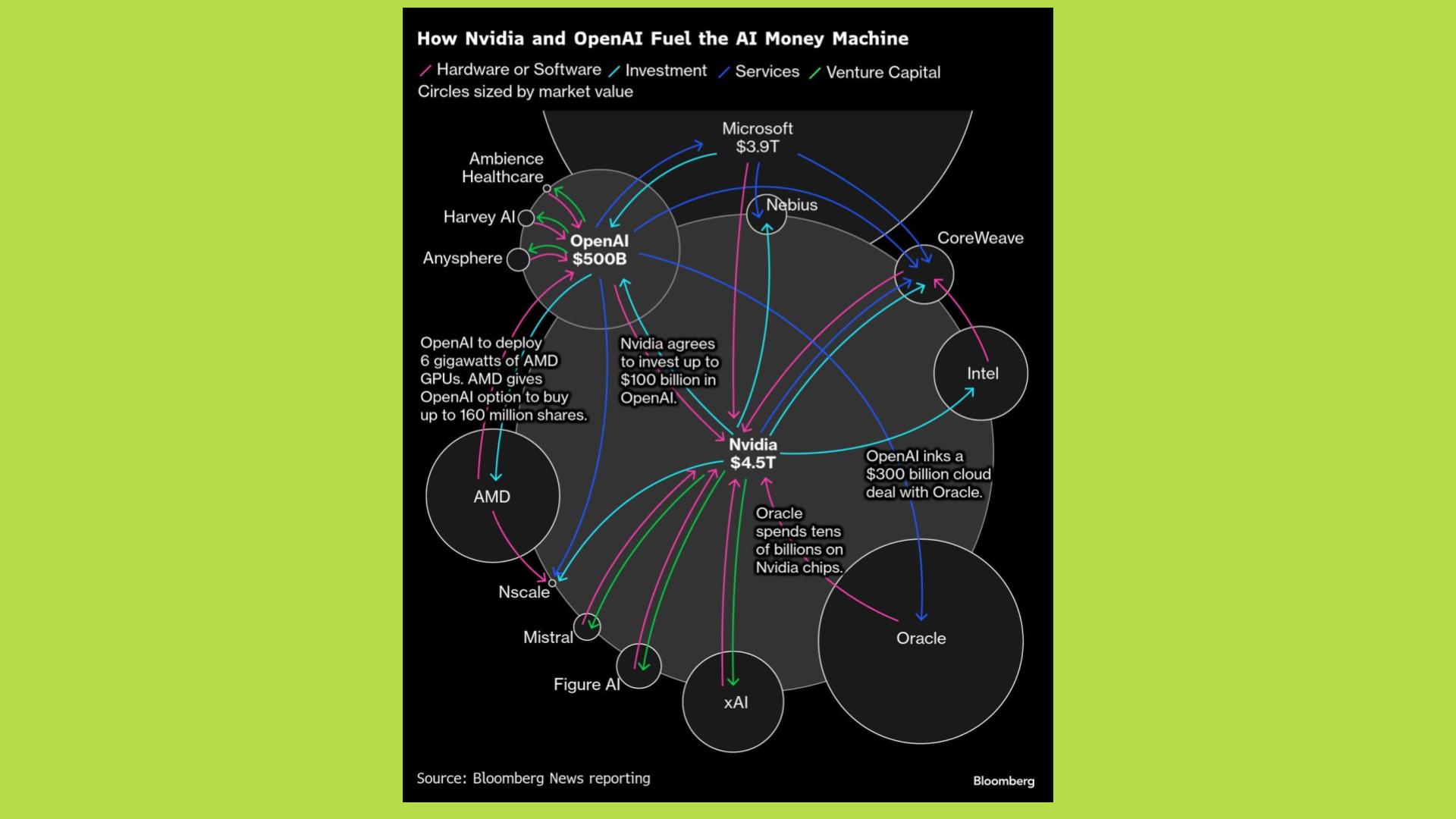

Sơ đồ mạng lưới “dòng tiền AI” giữa Nvidia, OpenAI và các công ty lớn

Biểu đồ thứ ba cho thấy dòng tiền đầu tư chéo phức tạp giữa các tập đoàn công nghệ hàng đầu như Nvidia, OpenAI, Microsoft và Oracle - một hệ sinh thái mà Burry ví như “vòng tròn kỳ vọng”.

Nvidia bán chip cho Microsoft và OpenAI; Microsoft rót hàng chục tỷ USD vào OpenAI đồng thời cung cấp dịch vụ đám mây cho chính công ty này; OpenAI lại ký hợp đồng trị giá 300 tỷ USD với Oracle, trong khi Nvidia cam kết đầu tư ngược trở lại vào OpenAI.

Về mặt kế toán, tất cả các bên đều ghi nhận doanh thu tăng mạnh, nhưng dòng tiền thực tế chỉ luân chuyển nội bộ trong hệ thống khép kín, chứ không đến từ nhu cầu của người tiêu dùng hay doanh nghiệp cuối cùng.

Bong bóng không nổ vì công nghệ mà vì…?

Michael Burry không nói rằng AI là sai. Ông cảnh báo về điều quen thuộc hơn - một chu kỳ cổ điển đang quay lại: khi kỳ vọng của con người tăng nhanh hơn giá trị thực mà công nghệ có thể tạo ra.

Lịch sử tài chính đã nhiều lần chứng minh điều này. Bong bóng dot-com năm 1999-2000 là minh chứng rõ nhất: những công ty như Cisco từng được định giá ở mức P/E hơn 200 lần, EV/Sales trên 30 lần, chỉ vì giới đầu tư tin rằng “Internet sẽ thay đổi tất cả”.

Và điều đó đúng, Internet thực sự thay đổi thế giới nhưng sự thật đúng đắn vẫn có thể tạo ra sai lầm tài chính khi kỳ vọng đi quá xa. Khi bong bóng vỡ, cổ phiếu Cisco rơi hơn 80%, và hàng loạt doanh nghiệp viễn thông như WorldCom hay Global Crossing sụp đổ vì đầu tư quá mức vào hạ tầng chưa có nhu cầu thực.

Tương tự, cơn sốt crypto 2021 cũng là một ví dụ gần hơn: blockchain là bước tiến công nghệ thật, nhưng đằng sau những mức định giá hàng trăm tỷ USD của các token vô danh là niềm tin chưa được kiểm chứng và khi dòng tiền rút đi, thị trường sụp đổ theo cơ chế quen thuộc của lòng tham.

Giờ đây, AI đang đứng trước ngã rẽ tương tự. Các tập đoàn lớn đổ tiền vào cuộc đua hạ tầng với tốc độ chưa từng có:

- Google dự kiến chi 75 tỷ USD CapEx năm 2025, phần lớn cho trung tâm dữ liệu và chip AI.

- Meta nâng chi tiêu lên 66-72 tỷ USD, dự định tăng thêm trong năm 2026.

- Microsoft công bố mức chi vượt 30 tỷ USD chỉ trong một quý, nhằm mở rộng năng lực điện toán AI.

Trong khi đó, doanh thu thực từ mảng cloud lại tăng chậm hơn: AWS khoảng 20% so với cùng kỳ, Google Cloud và Azure chỉ quanh mức 25-30%. Tức là, đường chi tiêu đã vượt đường doanh thu - một tín hiệu từng xuất hiện trước mọi bong bóng lớn.

Đầu tàu của “cơn sốt AI” là Nvidia: doanh thu trung tâm dữ liệu đạt hơn 35 tỷ USD trong quý 4/2025, tăng gần gấp đôi cùng kỳ, nhưng phần lớn đến từ chi tiêu của các Big Tech, chứ không phải từ ứng dụng thương mại hay người dùng cuối. Khi lợi nhuận vẫn phụ thuộc vào ngân sách đầu tư, mọi hệ sinh thái đều mong manh.

Đọc thêm: Giãi mã cơn sóng AI: Đầu cơ nhất thời hay xu hướng mạnh mẽ cho crypto?

Chính vì thế, hành động của Burry không nhắm vào công nghệ AI, mà nhắm vào tâm lý định giá tương lai như thể nó đã trở thành hiện tại. Đó cũng là lý do ông mua quyền chọn bán hơn 1,1 tỷ USD danh nghĩa với Nvidia và Palantir - hai biểu tượng của làn sóng AI đang được thần thánh hóa.

“Công nghệ có thể đúng, nhưng giá cổ phiếu không thể mãi chạy trước thực tế.”

Bong bóng hiếm khi nổ vì công nghệ thất bại; nó nổ khi dữ liệu không còn đủ để đỡ nổi niềm tin.

Và một lần nữa, Michael Burry dường như đang làm điều ông giỏi nhất: đọc vị tâm lý đám đông qua dòng tiền, và đặt cược rằng lý trí sẽ trở lại trước khi kỳ vọng sụp đổ.

Thị trường AI bắt đầu “đi chậm lại” sau tuyên bố của Michael Burry

Ngay sau khi hồ sơ đầu tư quý III của Scion Asset Management được công bố, Nasdaq giảm hơn 2%, trong khi SoftBank, một trong những tập đoàn đầu tư lớn nhất vào lĩnh vực AI mất hơn 10% giá trị chỉ trong một phiên giao dịch.

Tác động lan rộng nhanh chóng, kéo theo làn sóng bán ra trên toàn cầu. Giới đầu tư bắt đầu thể hiện tâm lý “chốt lời trước khi quá muộn”, đặc biệt ở nhóm cổ phiếu công nghệ đã tăng mạnh trong suốt năm qua.

Các tổ chức tài chính lớn như Goldman Sachs và Morgan Stanley cũng lên tiếng cảnh báo rằng thị trường Mỹ có thể điều chỉnh từ 10-20% trong vòng 12 tháng tới, nếu dòng tiền tiếp tục tập trung vào một số ít cổ phiếu dẫn dắt như Nvidia, Microsoft hay Palantir. Theo họ, mức định giá hiện tại đã vượt xa tốc độ tăng trưởng lợi nhuận, khiến rủi ro điều chỉnh ngày càng rõ ràng.

Tuy nhiên, cũng cần chú ý rằng con số 1 tỷ USD mà Burry “đặt cược” không phản ánh số vốn thực tế ông bỏ ra. Đây chỉ là giá trị danh nghĩa của các hợp đồng quyền chọn bán, chứ không phải chi phí đầu tư thật.

Ngoài ra, hồ sơ 13F không tiết lộ giá thực hiện hay thời hạn đáo hạn của hợp đồng, nên không thể kết luận rằng đây là một “cú đánh lớn” hay chỉ là một chiến lược phòng vệ danh mục.

Đối diện với quan điểm của Burry, Alex Karp – CEO của Palantir đã công khai phản ứng gay gắt, gọi việc bán khống các công ty đang “tạo ra lợi nhuận thật” là “hoàn toàn vô lý”. Alex Karp cho rằng: “Hai công ty mà ông ấy bán khống là những doanh nghiệp đang kiếm tiền thật sự, điều đó thật điên rồ.”

Tuy nhiên, lời phản bác của Karp không ngăn được cổ phiếu Palantir giảm 8% trong ngày, dù báo cáo lợi nhuận quý vừa qua vượt kỳ vọng Phố Wall. Cổ phiếu Nvidia cũng giảm 4%, nối tiếp chuỗi giảm điểm của nhóm công nghệ khi nhà đầu tư bắt đầu thận trọng với các định giá quá cao.

Burry không bình luận về vị thế của mình, nhưng phản ứng của thị trường cho thấy ảnh hưởng tâm lý từ tên tuổi của ông vẫn rất lớn. Chỉ một động thái từ người từng dự đoán đúng cuộc khủng hoảng 2008 đã đủ khiến nhà đầu tư tạm dừng lại để tự hỏi: liệu cơn sốt AI có đang lặp lại quỹ đạo của dot-com năm 2000 khi mọi thứ vẫn trông rực rỡ cho đến ngày tất cả nhận ra kỳ vọng đã đi xa hơn thực tế?

Nếu đợt điều chỉnh này lan rộng, nó có thể tác động dây chuyền sang các tài sản rủi ro khác như crypto, vốn cũng đang được định giá dựa nhiều vào kỳ vọng công nghệ hơn là lợi nhuận thực tế.

Dù không ai biết Burry sẽ đúng hay sai, sự xuất hiện của ông một lần nữa nhắc nhở giới đầu tư rằng mọi chu kỳ hưng phấn đều có giới hạn và thị trường chỉ thực sự lành mạnh khi kỳ vọng quay về với giá trị thật.