ROE (Return on Equity) là gì? Tỷ suất lợi nhuận quan trọng trong đầu tư

Thuật ngữ ROE là gì?

ROE (Return on Equity) hay tỷ suất lợi nhuận trên vốn chủ sở hữu, là chỉ số đo lường việc một doanh nghiệp hay dự án tạo ra bao nhiêu lợi nhuận ròng cho mỗi đồng vốn mà cổ đông hoặc nhà đầu tư đã góp vào. Nói cách khác, đây là thước đo cho biết “mỗi đồng vốn bạn bỏ vào tay team, họ kiếm về bao nhiêu đồng lời thật sau khi đã trừ thuế, chi phí và nghĩa vụ tài chính khác”.

Trong tài chính truyền thống, ROE là một chỉ báo kinh điển. Các tập đoàn như Apple hay Microsoft thường duy trì ROE cao và ổn định nhờ lợi thế cạnh tranh, thương hiệu mạnh và quản trị vốn hiệu quả. Trong crypto, vốn chủ sở hữu có thể là số tiền thu được từ ICO/IDO, vốn góp của các quỹ VC, hoặc lợi nhuận tích lũy từ hoạt động kinh doanh on-chain.

Công thức tính ROE

Công thức chuẩn:

ROE = Lợi nhuận ròng x Vốn chủ sở hữu 100%

Trong đó:

- Lợi nhuận ròng = Lợi nhuận sau khi trừ thuế, phí, chi phí vận hành.

- Vốn chủ sở hữu = Tổng tài sản – Nợ phải trả.

Ngoài công thức ROE thông thường, giới phân tích còn sử dụng một số biến thể để phản ánh chính xác hơn hiệu quả sinh lời. Một trong số đó là ROE trung bình (ROAE) được tính dựa trên vốn chủ sở hữu bình quân đầu kỳ và cuối kỳ, nhằm tránh sai lệch khi vốn thay đổi trong năm, chẳng hạn doanh nghiệp tăng vốn hoặc mua lại cổ phiếu quỹ. Nếu chỉ dùng số cuối kỳ, kết quả có thể bị sai lệch.

Bên cạnh đó, có ROE điều chỉnh, loại bỏ các khoản lợi nhuận bất thường như bán tài sản, để phản ánh đúng hiệu suất kinh doanh cốt lõi. Trong những trường hợp vốn hoặc lợi nhuận biến động mạnh, một số phân tích còn sử dụng ROE trung bình nhiều năm (ví dụ ba năm) để làm mượt số liệu.

Ngoài ra, ROE TTM (Trailing Twelve Months), tính theo 12 tháng gần nhất cũng thường được dùng thay cho cả năm tài chính để cập nhật tình hình kịp thời hơn.

Giả sử một công ty sản xuất có vốn chủ sở hữu 50 tỷ VND và lợi nhuận ròng 10 tỷ VND. Khi đó, ROE = 10/50 = 20%. Năm sau, công ty tăng vốn lên 100 tỷ VND nhưng lợi nhuận vẫn giữ nguyên 10 tỷ, ROE giảm còn 10% cho thấy vốn tăng nhưng hiệu quả sinh lời giảm một nửa.

ROE dùng để làm gì?

ROE không chỉ là một con số trên báo cáo tài chính. Nó là bản đồ hiệu suất vốn, giúp nhà đầu tư trả lời ba câu hỏi quan trọng:

- Dự án có đang tạo ra lợi nhuận thật không?

- Vốn được sử dụng hiệu quả ra sao?

- Và so với các đối thủ trong cùng ngành, vị thế dự án đang ở

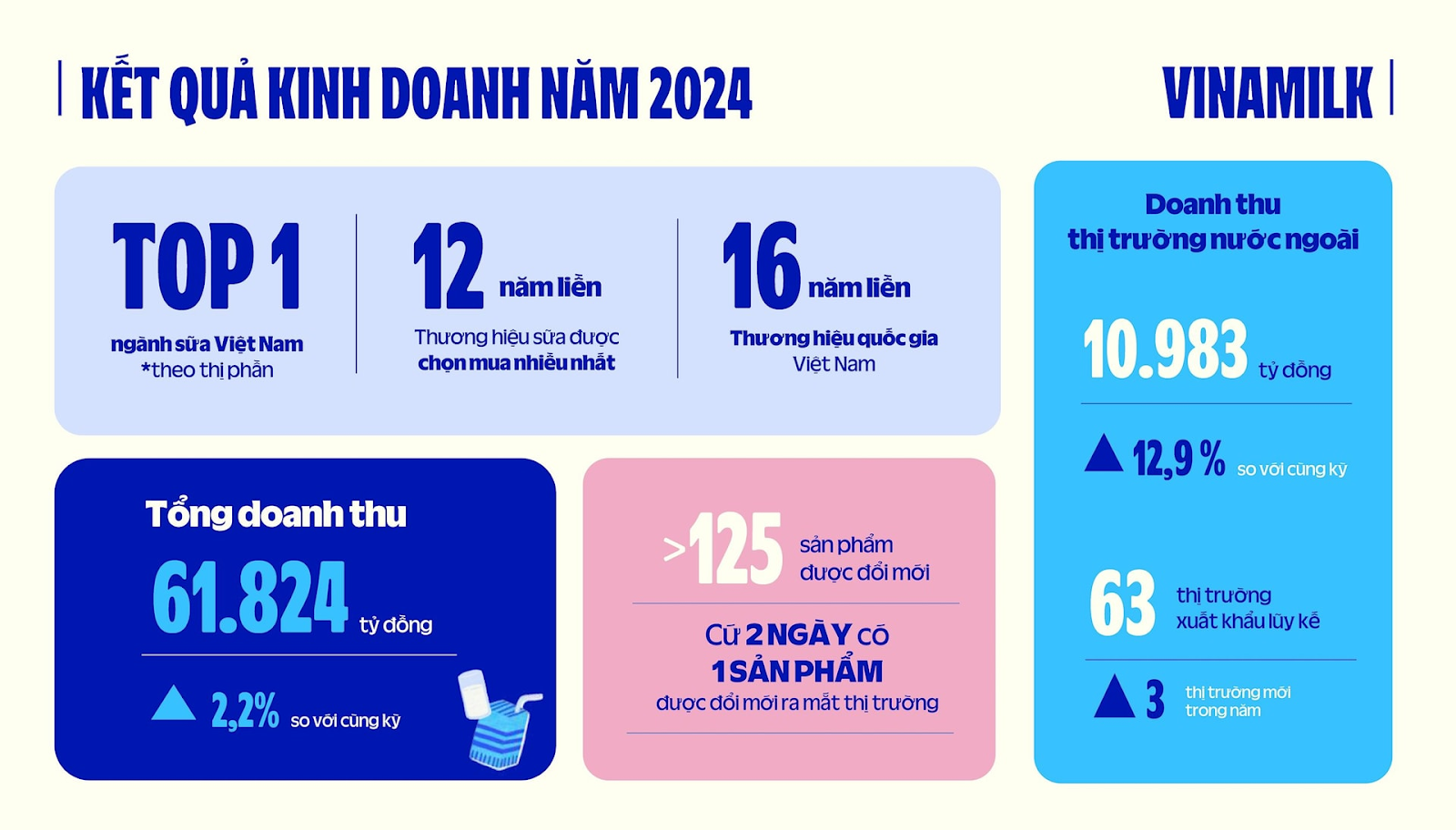

Hãy thử đánh giá với trường hợp của Vinamilk: Theo báo cáo hàng năm, năm 2024 công ty ghi nhận lợi nhuận sau thuế hợp nhất đạt 9.453 tỷ VND. Con số này phản ánh doanh nghiệp thực sự có lợi nhuận bằng tiền chứ không phải số liệu ảo.

ROE đạt 26.6%, tức là mỗi 100 đồng vốn cổ đông bỏ vào, tạo ra khoảng 26.6 đồng lợi nhuận ròng. Đây là một mức rất cao, cho thấy hiệu quả sử dụng vốn mạnh mẽ.

ROE TTM của Vinamilk vào khoảng 15.76%. Sự chênh lệch lớn giữa con số 26.6% (2024) và TTM ~15.76% cho thấy Vinamilk đang cải thiện hiệu quả sử dụng vốn vượt trội so với chính mình trong các giai đoạn gần đây, thể hiện vị thế sáng giá hơn trong ngành sữa - thực phẩm.

Trong kinh doanh truyền thống, các nhà phân tích của Goldman Sachs hay JPMorgan thường so ROE giữa các công ty cùng ngành để tìm ra “best in class”.

Ví dụ, trong ngành ngân hàng Mỹ, một ROE 12-15% được xem là tốt; ngân hàng nào duy trì 18-20% liên tục thường được định giá cao hơn. Trong crypto, so sánh này cũng rất giá trị: giữa hai sàn CEX, nếu cùng quy mô giao dịch nhưng một bên có ROE 35% nhờ tối ưu phí và quản trị chi phí, còn bên kia chỉ đạt 15%, nhà đầu tư sẽ nghiêng về bên đầu tiên.

ROE còn giúp phát hiện dự án ăn xổi. Một dự án NFT marketplace có thể báo ROE cao trong năm bull run 2021 nhờ volume giao dịch bùng nổ, nhưng nếu ROE tụt mạnh trong bear market, điều đó cho thấy mô hình chưa bền vững.

Cách đọc và đánh giá ROE

Phân tích và đánh giá ROE

Khi đánh giá ROE tại mức độ cơ bản thường chủ yếu quan tâm ROE là dương hay âm, cao hay thấp. Nếu giá trị có kết quả dương là có lãi, âm là lỗ. Sau đó, nhà đầu tư sẽ so ROE với trung bình ngành.

Khi có kinh nghiệm hơn, nhà đầu tư quan tâm đến “câu chuyện” phía sau, nên cần cân nhắc nhiều hơn các yếu tố:

- So sánh theo chuỗi thời gian: ROE có duy trì ổn định 3-5 năm hay chỉ bùng nổ 1 năm rồi giảm? Một ROE 20% liên tục thường đáng tin hơn một ROE 35% nhưng chỉ thoáng qua.

- So sánh ROE với ROA (tỷ số lợi nhuận ròng trên tài sản): Nếu ROE cao mà ROA thấp, nhiều khả năng công ty đang dùng đòn bẩy nợ lớn.

- Kết hợp với biên lợi nhuận: ROE cao nhờ lợi nhuận thật (biên tốt) thì bền vững hơn ROE cao do “xoay nợ”.

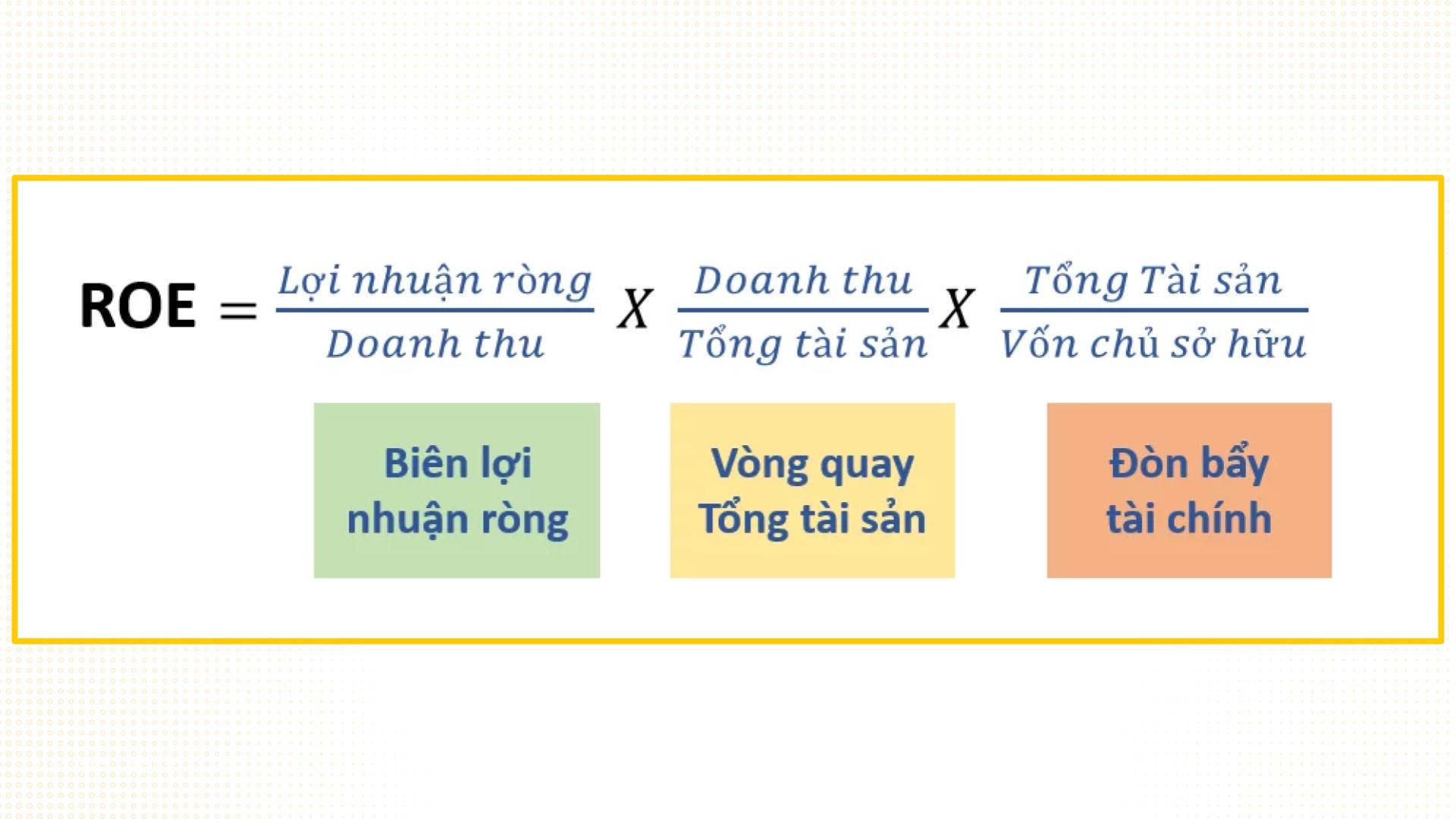

Ở mức phân tích sâu hơn, ROE thường được tách thành ba cấu phần theo mô hình DuPont: biên lợi nhuận ròng, vòng quay tài sản và đòn bẩy tài chính.

Biên lợi nhuận ròng phản ánh mỗi đồng doanh thu giữ lại bao nhiêu lợi nhuận sau cùng; vòng quay tài sản cho thấy mức độ hiệu quả trong việc sử dụng tài sản để tạo ra doanh thu; còn đòn bẩy tài chính thể hiện mức độ doanh nghiệp dùng nợ để khuếch đại lợi nhuận trên vốn chủ sở hữu.

Từ đó, có thể lý giải nhiều kịch bản vận hành khác nhau.

- Nếu biên lợi nhuận tăng trong khi vòng quay và đòn bẩy không đổi, điều này cho thấy doanh nghiệp cải thiện chất lượng vận hành, nhờ tăng giá bán hoặc kiểm soát chi phí tốt hơn.

- Nếu vòng quay tài sản tăng nhưng biên và đòn bẩy giữ nguyên, doanh nghiệp đang áp dụng mô hình quay vốn nhanh, phổ biến trong bán lẻ, chuỗi F&B hay logistics, vốn bền vững nếu quản trị tồn kho hiệu quả.

- Nếu ROE cải thiện nhờ tăng đòn bẩy trong khi các yếu tố khác không đổi, bản chất là lợi nhuận được khuếch đại bằng nợ, đi kèm rủi ro lãi vay sẽ bào mòn kết quả khi chu kỳ kinh doanh xấu.

- Trong trường hợp biên lợi nhuận giảm nhưng vòng quay tài sản tăng mạnh, doanh nghiệp vẫn có thể giữ ROE ổn định nhờ chiến lược giá rẻ, chấp nhận biên thấp nhưng bù lại bằng tốc độ quay vòng cao. Ngược lại, nếu cả ba yếu tố cùng suy giảm, đó là tín hiệu cho thấy doanh nghiệp đang đối diện suy thoái chu kỳ hoặc những vấn đề cấu trúc nghiêm trọng hơn, chẳng hạn mất lợi thế cạnh tranh.

Đọc ROE theo cách này sẽ trả lời: công ty mạnh vì quản trị chi phí, vì quay vòng vốn nhanh, hay chỉ vì nợ nhiều? Thêm đó, các chuyên gia còn so ROE với ROIC (Return on Invested Capital) để đánh giá khả năng sinh lời trên tổng vốn đầu tư, thay vì chỉ vốn cổ đông.

Thông thường, nhà đầu tư dài hạn dùng ROE cùng ROIC để chọn dự án bền vững. Trader ngắn hạn có thể so ROE quý này với quý trước để tìm tín hiệu tăng trưởng. Quỹ đầu tư mạo hiểm thường kết hợp ROE với biên lợi nhuận gộp và tốc độ tăng trưởng doanh thu để đánh giá toàn diện.

ROE có thể sử dụng trong crypto?

Thoạt nghe, nhà đầu tư có thể đặt câu hỏi: “Crypto thì đâu có vốn chủ sở hữu như doanh nghiệp, vậy tính ROE thế nào?” Thực tế, token holder không hoàn toàn giống cổ đông, nhưng ý tưởng ROE vẫn có thể được áp dụng trong một số giao thức Web3 hoặc DeFi.

Thay vì “vốn chủ sở hữu”, người ta thường so sánh doanh thu hoặc phí giao dịch với vốn hóa token hoặc giá trị tài sản khóa (TVL).

Ví dụ, nếu một giao thức DeFi tạo ra lợi nhuận ròng 10 triệu USD/năm, phần “vốn chủ” có thể được ước tính bằng giá trị token stake hoặc vốn hóa lưu hành.

Khi đó, tỷ lệ này sẽ phản ánh hiệu suất tạo lợi nhuận trên mỗi đơn vị “vốn” do cộng đồng góp vào. Tuy nhiên, nếu giá token giảm, vốn hóa tính theo USD cũng giảm, khiến ROE thay đổi ngay cả khi lợi nhuận tính theo token không đổi, đặc thù thường thấy trong thị trường biến động mạnh.

Không chỉ vậy, khác với doanh nghiệp, dữ liệu trong crypto còn phân tán và chưa có chuẩn mực hạch toán thống nhất. Hơn nữa, lợi nhuận không phải lúc nào cũng được phân phối về cho token holder mà có thể chỉ nằm trong giao thức. Vì vậy, ROE trong crypto chỉ nên xem như một chỉ báo tham khảo, và quan trọng hơn là đánh giá liệu lợi nhuận đó thực sự quay về cho holder hay không.

Ví dụ: Samsung Electronics (Hàn Quốc) và Lido Finance

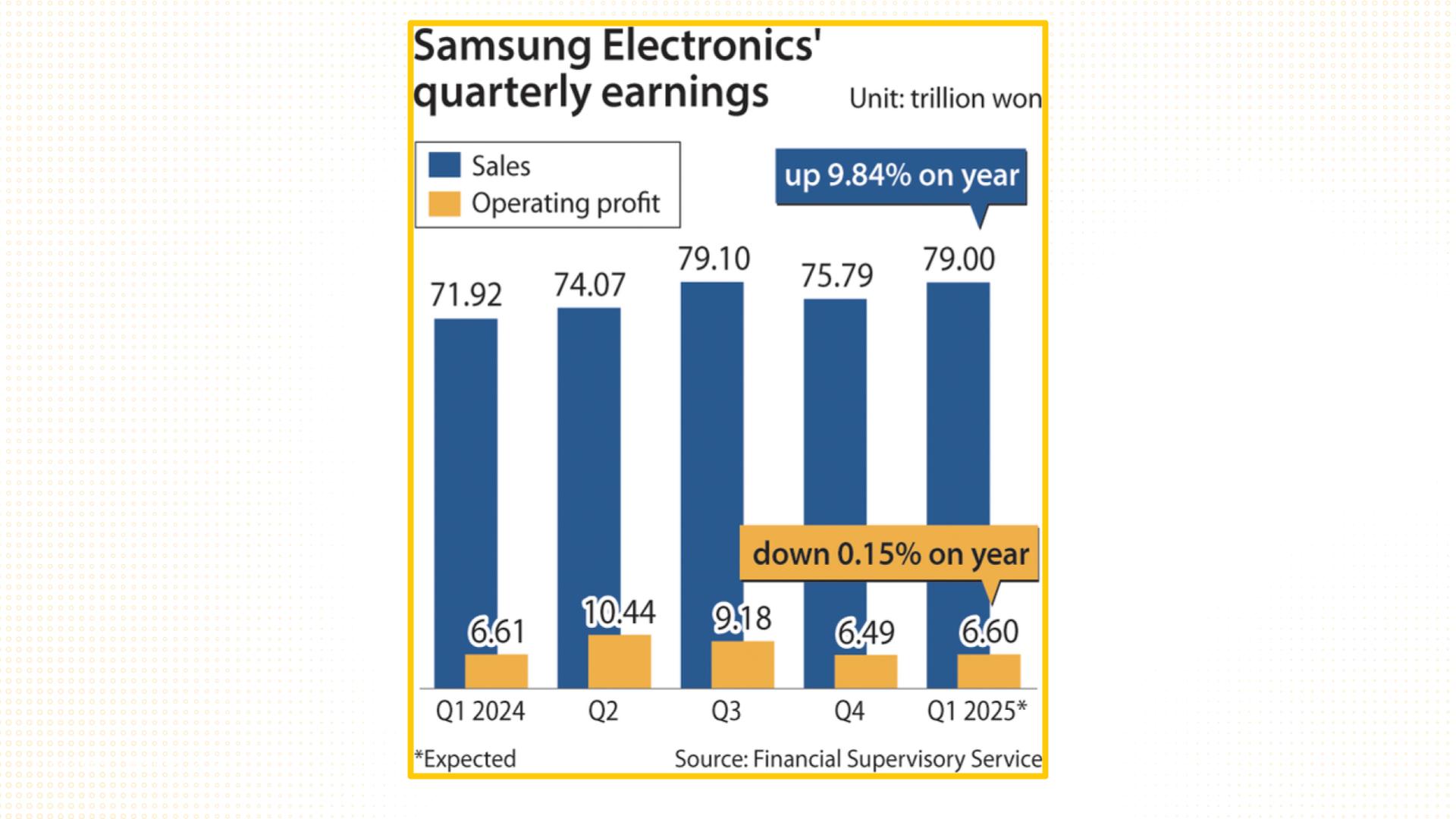

Theo số liệu từ GuruFocus, ROE năm 2024 của Samsung đạt khoảng 8.6%. Nếu tính annualized từ quý gần nhất (Q2/2025), ROE ở mức khoảng 5.2%. Xét theo TTM (12 tháng gần nhất), ROE của Samsung vào khoảng 7.8% (Nguồn: Finance Charts). So với mức ROE trung bình ngành phần cứng chỉ khoảng 4%, Samsung vẫn duy trì hiệu quả hoạt động tốt hơn mặt bằng chung.

Trong mảng Liquid Staking, Lido hiện là giao thức lớn nhất với TVL hơn 39 tỷ USD (tính đến 28/08/2025). Nếu giả định lợi nhuận ròng từ phí hoặc phần thưởng staking dao động 5-7% mỗi năm trên TVL, thì có thể tạm coi đây là “ROE DeFi” của Lido.

Tuy nhiên, khác với Samsung, con số này mang tính ước lượng, biến động mạnh theo thị trường và chưa phản ánh đầy đủ việc lợi nhuận có thực sự quay về token holder hay không.

Những “cạm bẫy” khi sử dụng chỉ số ROE

ROE cao bất thường vì vốn chủ mỏng

Một trong những “ảo giác” thường gặp là ROE tăng vọt không phải vì doanh nghiệp kinh doanh hiệu quả hơn, mà do vốn chủ sở hữu (mẫu số) bị thu hẹp bất thường. Điều này có thể xảy ra khi công ty lỗ lũy kế, khấu hao lớn, hoặc mua lại cổ phiếu làm vốn chủ giảm mạnh. Khi đó, chỉ cần lợi nhuận nhích lên một chút cũng đủ để ROE tính toán trông rất cao.

Ví dụ, Boeing từng báo cáo ROE khoảng 26%, nhưng con số này phần lớn đến từ việc vốn chủ suy giảm mạnh sau các khoản lỗ và chương trình mua lại cổ phiếu. Thực chất, đây không phản ánh hiệu quả kinh doanh vượt trội, mà chỉ là kết quả của một mẫu số quá nhỏ.

ROE đẹp nhờ đòn bẩy tài chính

ROE có thể tăng chỉ vì doanh nghiệp vay nợ nhiều hơn. Đòn bẩy làm lợi nhuận trên vốn chủ cao, nhưng rủi ro cũng tăng theo: chỉ cần doanh thu suy giảm, lãi vay sẽ bóp nghẹt lợi nhuận.

Tập đoàn Evergrande (một trong những biểu tượng bất động sản Trung Quốc) đã chính thức phá sản vì không thể tái cấu trúc nợ và lâm vào khủng hoảng thanh khoản kéo dài.

Dù vẫn có số liệu ROE dương, phần lớn đến từ lợi nhuận ròng âm nhưng vốn chủ âm, khiến con số không mang nhiều ý nghĩa thực tế.

ROE bị “thổi phồng” bởi lợi nhuận bất thường

ROE vốn được xem là chỉ số đo lường hiệu quả sử dụng vốn chủ sở hữu. Tuy nhiên, trong thực tế, con số này có thể bị “thổi phồng” nếu doanh nghiệp hoặc dự án ghi nhận những khoản lợi nhuận mang tính một lần, không đến từ hoạt động kinh doanh cốt lõi.

Một ví dụ điển hình là Rolls-Royce năm 2024. Công ty công bố ROE tăng vọt, nhưng nguyên nhân chính không phải do cải thiện vận hành hay biên lợi nhuận, mà đến từ việc bán tài sản, ghi nhận thu nhập bất thường và thực hiện chương trình mua lại cổ phiếu. Những yếu tố này giúp chỉ số ROE đẹp trên báo cáo, nhưng không bền vững.

ROE thấp không hẳn là xấu

Thông thường, ROE cao được xem là dấu hiệu tích cực. Tuy nhiên, một số trường hợp ROE thấp lại phản ánh chiến lược lành mạnh hoặc đặc thù ngành.

Chẳng hạn, khi doanh nghiệp liên tục giữ lại lợi nhuận để đầu tư mở rộng nhà máy, chi cho R&D hoặc khai phá thị trường mới, vốn chủ sở hữu sẽ tăng nhanh hơn lợi nhuận ngắn hạn. Kết quả là ROE giảm, nhưng điều này cho thấy doanh nghiệp đang “xây nền móng” cho tăng trưởng dài hạn.

Ngoài ra, những ngành vốn nặng (capital-intensive) như điện lực, hạ tầng hay bán dẫn thường đòi hỏi đầu tư lớn vào tài sản cố định. Vốn chủ cao khiến ROE nhìn qua có vẻ thấp, nhưng đổi lại là mô hình kinh doanh ổn định, ít rủi ro phá sản.

So sánh khập khiễng giữa các ngành/dự án

ROE chỉ thực sự có giá trị khi được đặt trong cùng bối cảnh ngành hoặc mô hình hoạt động tương đồng. Nếu so sánh chéo, con số có thể gây hiểu nhầm.

Ví dụ, doanh nghiệp phần mềm thường có tài sản nhẹ nên ROE tự nhiên cao, trong khi ngành điện lực cần vốn đầu tư hạ tầng lớn nên ROE thấp hơn. Nếu đặt hai con số cạnh nhau mà không xét đặc thù ngành, kết luận sẽ sai lệch.

Tương tự trong crypto, so ROE của một AMM như Uniswap với ROE của một staking protocol như Lido là khập khiễng. Cách tạo doanh thu, cấu trúc tài sản (TVL), cũng như rủi ro vận hành giữa hai mô hình này hoàn toàn khác nhau. So sánh trực tiếp có thể dẫn đến đánh giá sai và quyết định đầu tư thiếu chính xác.

ROE khó đánh giá sự “bền vững” hay “ảo ảnh”?

Một trong những hạn chế lớn của ROE là nó có thể tạo ra cảm giác tăng trưởng bền vững trong ngắn hạn, trong khi thực tế chỉ được duy trì nhờ các biện pháp mang tính tạm thời.

Trong thị trường truyền thống, chẳng hạn một chuỗi bán lẻ mới mở có thể liên tục tung khuyến mãi để đẩy doanh thu. Doanh thu tăng nhanh khiến ROE trông hấp dẫn, nhưng biên lợi nhuận giảm dần, và khi hết khuyến mãi, hiệu quả kinh doanh thực sự mới bộc lộ, kéo ROE đi xuống.

Trong crypto, cơ chế “đốt vốn - mua tăng trưởng” thường xuất hiện dưới dạng token incentive hoặc airdrop để thu hút người dùng. Trong giai đoạn đó, TVL và phí giao dịch tăng cao, khiến ROE tính toán được coi là vượt trội. Tuy nhiên, khi incentive kết thúc, TVL sụt giảm, phí giao dịch giảm theo, và ROE nhanh chóng “hạ nhiệt”.

Điểm mấu chốt là: ROE chỉ phản ánh con số tại một thời điểm. Để đánh giá tính bền vững, nhà đầu tư cần đặt câu hỏi: nguồn tăng trưởng đến từ vận hành cốt lõi hay từ biện pháp tạm thời?