Cú sập crypto ngày 11/10 có phải xuất phát từ sự kiện “thiên nga đen”?

Sáng ngày 11/10/2025, thị trường crypto chứng kiến một trong những cú rơi nhanh nhất trong lịch sử. Chỉ trong vài giờ, hơn 300 tỷ USD bốc hơi khỏi thị trường crypto. Bitcoin, Ethereum và Solana đồng loạt lao dốc, thổi bay hàng triệu vị thế đòn bẩy. Sáng 11/10 trở thành “đêm trắng” mới của giới đầu tư.

Theo CoinGlass, tổng giá trị vị thế bị thanh lý hơn 19 tỷ USD, cao gấp mười sáu lần so với cú sập do COVID-19 năm 2020 và gấp mười hai lần so với sự kiện FTX năm 2022.

Riêng trên các sàn giao dịch, Binance ghi nhận 2.4 tỷ USD thanh lý, trong khi DEX Hyperliquid đạt hơn 10 tỷ USD, cho thấy quy mô biến động lan rộng trên cả thị trường tập trung lẫn phi tập trung.

Tuy nhiên, theo Jeff – nhà sáng lập Hyperliquid, con số thanh lý của từng sàn có thể không phản ánh đầy đủ thực tế. Ông cho biết cơ chế thanh lý on-chain của Hyperliquid khác biệt hoàn toàn so với CEX, nơi dữ liệu bị giới hạn hiển thị hoặc cập nhật chậm.

Bên cạnh số tài sản bị thanh lý, theo dữ liệu từ CoinGlass, số tài khoản bị thanh lý vượt hơn 1.6 triệu, không chỉ vậy nhiều sàn giao dịch lớn đồng loạt báo lỗi, khiến người dùng không thể truy cập hoặc đóng vị thế.

Tất nhiên, khi thị trường rơi vào hỗn loạn, hàng loạt giả thuyết lập tức xuất hiện.

Nhiều người cho rằng nguyên nhân đến từ tuyên bố của Tổng thống Donald Trump, khi ông bất ngờ áp thuế 100% lên hàng hóa Trung Quốc và siết chặt xuất khẩu phần mềm “chiến lược” của Mỹ.

Không riêng gì crypto, thị trường chứng khoán Mỹ cũng ghi nhận mức giảm 2,000 tỷ USD ngay sau lời tuyên bố từ ông Trump.

Trên các nền tảng mạng xã hội, cụm từ “Black Swan” (Thiên nga đen) lan truyền nhanh chóng, được xem như lời giải thích cho cú sập vượt ngoài tưởng tượng.

Vậy cú sập 11/10 có thực sự là một sự kiện “thiên nga đen”, hay chỉ là kết quả tất yếu của một thị trường đã căng đòn bẩy đến giới hạn?

“Thiên nga đen”: Khái niệm bị lạm dụng mỗi khi thị trường sụp đổ

Theo định nghĩa của nhà tư tưởng Nassim Nicholas Taleb, “thiên nga đen” là sự kiện hội tụ ba yếu tố:

(1) Không thể dự đoán trước khi xảy ra;

(2) Gây tác động lớn và làm thay đổi trật tự hệ thống;

(3) Sau khi xảy ra, con người thường có xu hướng hợp lý hóa, cho rằng “điều đó vốn dĩ đã rõ ràng”.

Khái niệm này được xây dựng để mô tả những cú sốc nằm ngoài khả năng dự báo, những biến cố đến từ vùng rủi ro mà không mô hình thống kê hay dữ liệu lịch sử nào bao quát được.

Đọc thêm: Thiên nga đen là gì? Sự kiện blackswan tác động như thế nào tới Crypto

Tuy nhiên, trong thực tế thị trường tài chính, cụm từ “thiên nga đen” thường bị sử dụng như một lời biện minh. Khi thua lỗ, nhà đầu tư có xu hướng quy trách nhiệm cho sự “bất ngờ” của thị trường, thay vì nhìn nhận rằng phần lớn cú sập đều xuất hiện dấu hiệu từ sớm.

Cấu trúc thị trường trước cú sập: “Mồi lửa” đã chờ sẵn

Theo dữ liệu từ Coinglass và Glassnode, tổng giá trị hợp đồng mở (open interest) đạt hơn 120 tỷ USD, trong đó gần 87% là vị thế long, mức mất cân bằng nghiêm trọng cho thấy tâm lý lạc quan thái quá. Nhiều nhà đầu tư sử dụng đòn bẩy 50-100 lần, đặt cược rằng giá Bitcoin sẽ tiếp tục tăng vượt mốc 150,000 USD trong quý IV.

Câu chuyện này không chỉ diễn ra ở Bitcoin. Open interest của ETH từng ở mức 23 tỷ USD đầu năm đã tăng gần 160%, lên gần 60 tỷ USD ngay trước ngày sập. Với Solana, con số thậm chí còn lớn hơn: tăng 205% chỉ trong chín tháng đầu năm.

Theo Glassnode, sự tăng song song giữa giá và open interest cho thấy dòng tiền đòn bẩy đang chồng chất lên xu hướng tăng, khiến cấu trúc thị trường trở nên cực kỳ mong manh.

Đòn bẩy cao đồng nghĩa chỉ cần một biến động vĩ mô đủ mạnh, toàn bộ hệ thống có thể kích hoạt chuỗi thanh lý dây chuyền.

Ngày 10/10, Trung Quốc tuyên bố siết chặt xuất khẩu đất hiếm, nhóm nguyên liệu thiết yếu cho sản xuất chip và thiết bị khai thác coin. Giới quan sát ngay lập tức cảnh báo khả năng Mỹ sẽ đáp trả bằng thuế quan, làm dấy lên lo ngại về một vòng xoáy thương mại mới. Tuy nhiên, tâm lý “Uptober” dường như đã khiến cộng đồng bỏ qua cảnh báo này.

Khi đòn bẩy ở mức cao nhất lịch sử, thanh khoản tập trung trong tay vài nhà tạo lập lớn và bối cảnh vĩ mô bất ổn, thị trường như một thùng thuốc súng chỉ chờ một tia lửa. Và khi Trump công bố áp thuế 100% lên hàng hóa Trung Quốc, tia lửa đó được châm đúng lúc: biến toàn bộ cấu trúc đòn bẩy thành phản ứng dây chuyền không thể dừng lại.

Đọc thêm: Donald Trump: một tay nhuộm đỏ, một tay thổi xanh thị trường

Nếu đối chiếu ba tiêu chí của Taleb, cú sập 11/10 chỉ đáp ứng hai điều: tác động lớn và bị hợp lý hóa sau khi xảy ra. Tiêu chí quan trọng nhất: không thể dự đoán không thật sự đúng.

Các tín hiệu rủi ro, từ đòn bẩy kỷ lục, lệch vị thế nghiêm trọng, thanh khoản mỏng cho đến rủi ro chính trị đều đã hiện rõ nhiều tuần trước. Dù không ai biết chính xác thời điểm sự kiện diễn ra, hướng rủi ro là hoàn toàn có thể dự đoán.

Do đó, gọi cú sập này là “thiên nga đen” là không hoàn toàn chính xác. Cách tiếp cận đúng hơn là “tê giác xám”: những rủi ro lớn, hiển hiện, nhưng bị bỏ qua cho đến khi chúng lao đến.

Nếu không phải thiên nga đen vậy cú sập này có đến từ sàn?

Ngay sau cú sập, không chỉ giá tài sản lao dốc mà niềm tin của cộng đồng cũng giảm mạnh. Trên X và các diễn đàn, hàng loạt bài đăng lan truyền cáo buộc rằng Binance và các sàn lớn đã “châm ngòi” cho đợt thanh lý hàng loạt để thu lợi từ phí funding và lệnh cưỡng chế.

Sự nghi ngờ càng gia tăng khi một loạt token niêm yết trên Binance, như ATOM, ghi nhận biến động bất thường, bị “quét râu” gần 99.9%, rơi từ 4,000 USD xuống 0.01 USD chỉ trong vài phút.

Nhiều nhà đầu tư sử dụng đòn bẩy thấp cũng bị cháy tài khoản, khiến Binance trở thành cái tên bị réo gọi đầu tiên. Cùng thời điểm, một số trader phản ánh họ không thể đóng vị thế do lỗi “quá tải hệ thống”, trong khi các tài khoản tạo lập thanh khoản nội bộ vẫn hoạt động bình thường.

Binance ban đầu khẳng định hệ thống Futures, Spot và API “vẫn ổn định”, nhưng sau đó thừa nhận một số lỗi oracle nội bộ và hiện tượng mất neo giá (depeg) với các tài sản như USDE, BNSOL và WBETH.

Tuy nhiên, dữ liệu on-chain lại chỉ ra điều ngược lại. Theo MetaFinancialAI, các ví nóng và ví lạnh của Binance không ghi nhận bất kỳ dòng ra bất thường nào trong suốt thời gian biến động.

Các ví được xác nhận thuộc CZ cũng không có hoạt động bán tháo, và phần lớn ví cold wallet của sàn vẫn “đứng yên” nhiều tháng. Điều này cho thấy không có bằng chứng rõ ràng về việc Binance chủ động thao túng hay “xả hàng”.

Thậm chí, sau sự cố, sàn đã bồi thường hơn 283 triệu USD cho người dùng bị ảnh hưởng trong vòng 24 giờ: hành động cho thấy trách nhiệm hơn là chủ ý trục lợi.

Ngay sau khi dữ liệu on-chain xác nhận, sự chú ý của cộng đồng ngay lập tức chuyển hướng sang Coinbase và Wintermute: hai mắt xích lớn trong mạng lưới thanh khoản toàn cầu.

Ngay trước khi cú sập diễn ra, Coinbase chuyển khoảng 1,066 BTC từ ví lạnh sang ví nóng, một hành động thường gắn liền với chuẩn bị cho giao dịch quy mô lớn. Đồng thời, một ví mới (được cho là thuộc về tổ chức Mỹ) cũng mua khoảng 1,100 BTC từ Binance và chuyển sang Coinbase chỉ vài ngày trước khi giá lao dốc.

Song song, market maker Wintermute cũng xuất hiện dày đặc trong các dòng chuyển tài sản giữa các sàn. Theo dữ liệu, lượng tài sản luân chuyển giữa Binance, Wintermute và Coinbase thời gian gần đây đạt tới hàng chục tỷ USD.

Khi các bên này đồng thời rút lệnh, bảo toàn vốn hoặc tái cân bằng danh mục, độ sâu sổ lệnh toàn thị trường giảm mạnh, khiến giá rơi thẳng đứng chỉ trong vài phút.

Khi các bên này đồng thời rút lệnh, bảo toàn vốn hoặc tái cân bằng danh mục, độ sâu sổ lệnh toàn thị trường giảm mạnh, khiến giá rơi thẳng đứng chỉ trong vài phút.

Cú sập 11/10: Thị trường học cách chịu đau để trưởng thành?

Những gì diễn ra trong ngày 11/10 khiến nhiều người tin rằng thị trường sắp bước vào “downtrend”. Nhưng chỉ hai ngày sau, bức tranh lại khác hẳn. Theo dữ liệu từ EGA Crypto, hơn 220 tỷ USD dòng tiền đã quay trở lại thị trường, vốn hóa toàn ngành từ mức 2.9 nghìn tỷ USD phục hồi lên trên 3.1 nghìn tỷ USD.

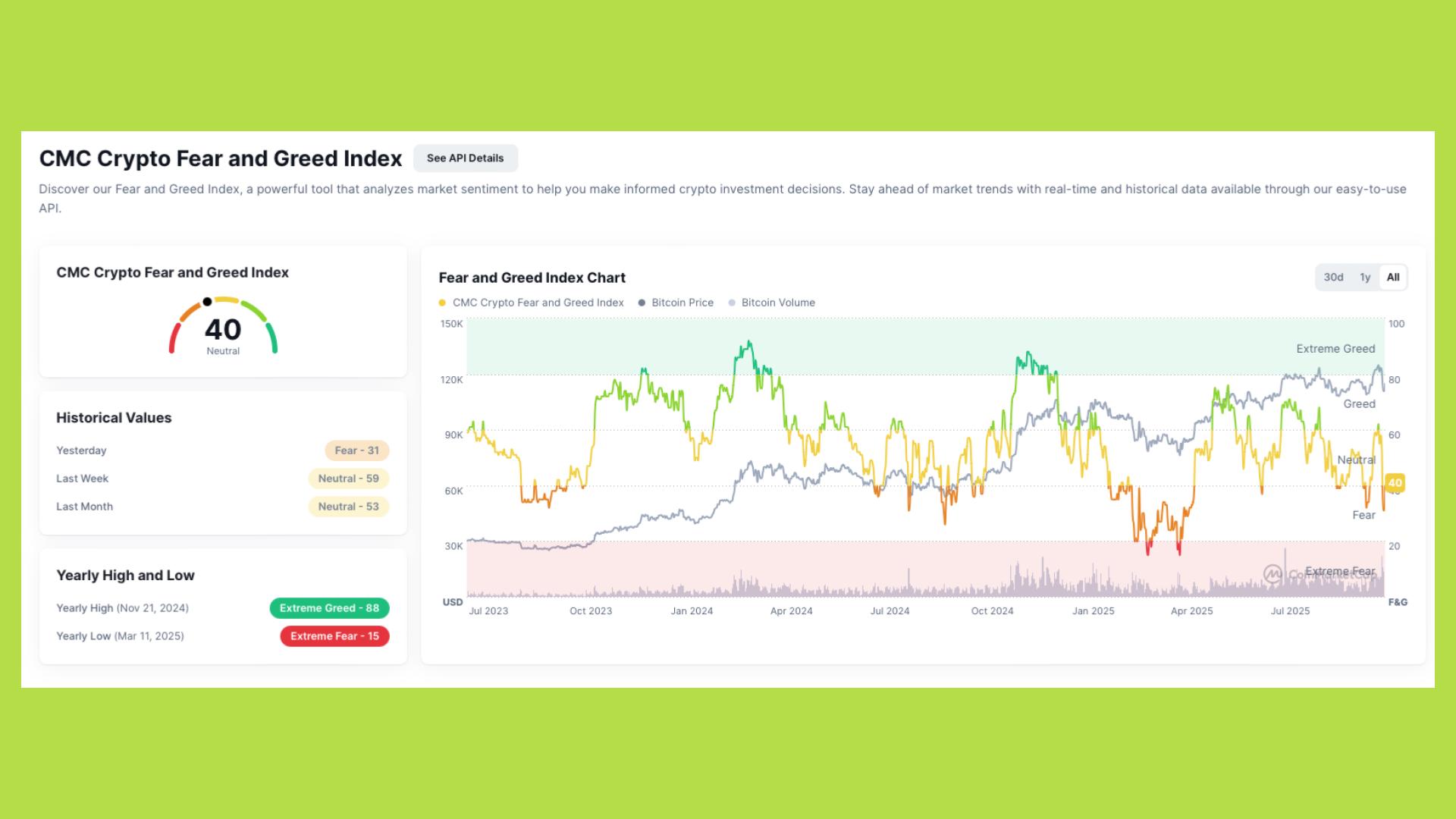

Bitcoin tăng từ 110,000 USD lên 115,000 USD, trong khi chỉ số Fear & Greed, vốn rơi xuống 27 điểm (cực kỳ sợ hãi) đã trở lại vùng trung tính.

Điều khiến đà phục hồi diễn ra nhanh không chỉ đến từ lực mua kỹ thuật, mà còn từ tín hiệu hạ nhiệt ở tầng vĩ mô. Chỉ một ngày sau khi gây chấn động bằng tuyên bố áp thuế 100% lên hàng hóa Trung Quốc, Donald Trump bất ngờ đổi giọng.

“Đừng lo lắng về Trung Quốc, mọi chuyện sẽ ổn thôi... Mỹ muốn giúp đỡ chứ không phải gây tổn hại.”

Phát ngôn này khiến thị trường toàn cầu thở phào. Các chỉ số chứng khoán Mỹ đồng loạt phục hồi, còn tâm lý rủi ro quay lại nhanh chóng. Đó là chất xúc tác giúp dòng tiền trở lại crypto, sau khi nỗi sợ đã được khuếch đại đến cực điểm.

Từ góc nhìn tâm lý, cú sập 11/10 là bài học cảnh tỉnh cần thiết. Sau giai đoạn “Uptober” đầy hưng phấn đầu tháng, thị trường buộc phải đối mặt với thực tế: đòn bẩy là con dao hai lưỡi. Khi thị trường vận động theo tin tức và tâm lý, mức đòn bẩy cao đồng nghĩa với việc nhà đầu tư không còn kiểm soát được danh mục của mình.

Tiếp theo, quản trị rủi ro phải là ưu tiên hàng đầu. Giới hạn tỷ lệ ký quỹ, đặt lệnh cắt lỗ, và không để toàn bộ tài sản ở một sàn duy nhất là những nguyên tắc cơ bản nhưng nhiều người vẫn bỏ qua cho đến khi quá muộn.

Thứ ba, chọn nền tảng giao dịch minh bạch và an toàn. Cú sập vừa qua cho thấy chỉ cần một lỗi hệ thống hoặc thanh khoản tập trung, cả thị trường có thể rơi tự do trong vài phút. Việc phân bổ tài sản hợp lý giữa sàn tập trung, ví lạnh và các sản phẩm spot giúp giảm rủi ro đáng kể.

Cuối cùng, giữ tầm nhìn dài hạn. Biến động ngắn hạn không phản ánh toàn bộ bức tranh. Dòng tiền tổ chức vẫn đang ở lại, và những cú điều chỉnh mạnh đôi khi chính là cơ hội để tích lũy tài sản ở vùng giá hợp lý. Với những ai đủ kiên nhẫn, việc thị trường “học cách chịu đau” cũng là lúc nhà đầu tư có cơ hội học cách trở nên bền vững hơn.