Định giá Near: 2 tỷ USD có xứng đáng khi so sánh với Aptos, Arbitrum...?

Sau các thay đổi chiến lược được phân tích Near ở bài trước, NEAR hiện không còn phù hợp để đánh giá như một Layer 1 truyền thống dựa trên TPS hay TVL DeFi. Tuy nhiên, thị trường vẫn đang định giá token NEAR theo những khung đo cũ, trong khi mô hình sử dụng mạng và cấu trúc sản phẩm đã thay đổi đáng kể.

Bài viết này sẽ tập trung vào câu hỏi định giá: với vốn hóa quanh 2 tỷ USD, token NEAR đang phản ánh đúng chất lượng tăng trưởng, tokenomics và khả năng tạo dòng tiền của hệ sinh thái hay chưa. Trọng tâm không phải là tiềm năng, mà là NEAR hiện tạo ra giá trị kinh tế gì và phần nào trong đó thực sự gắn với token.

Tầm nhìn quản trị mới: House of Stake như trục quyền lực trung tâm của NEAR

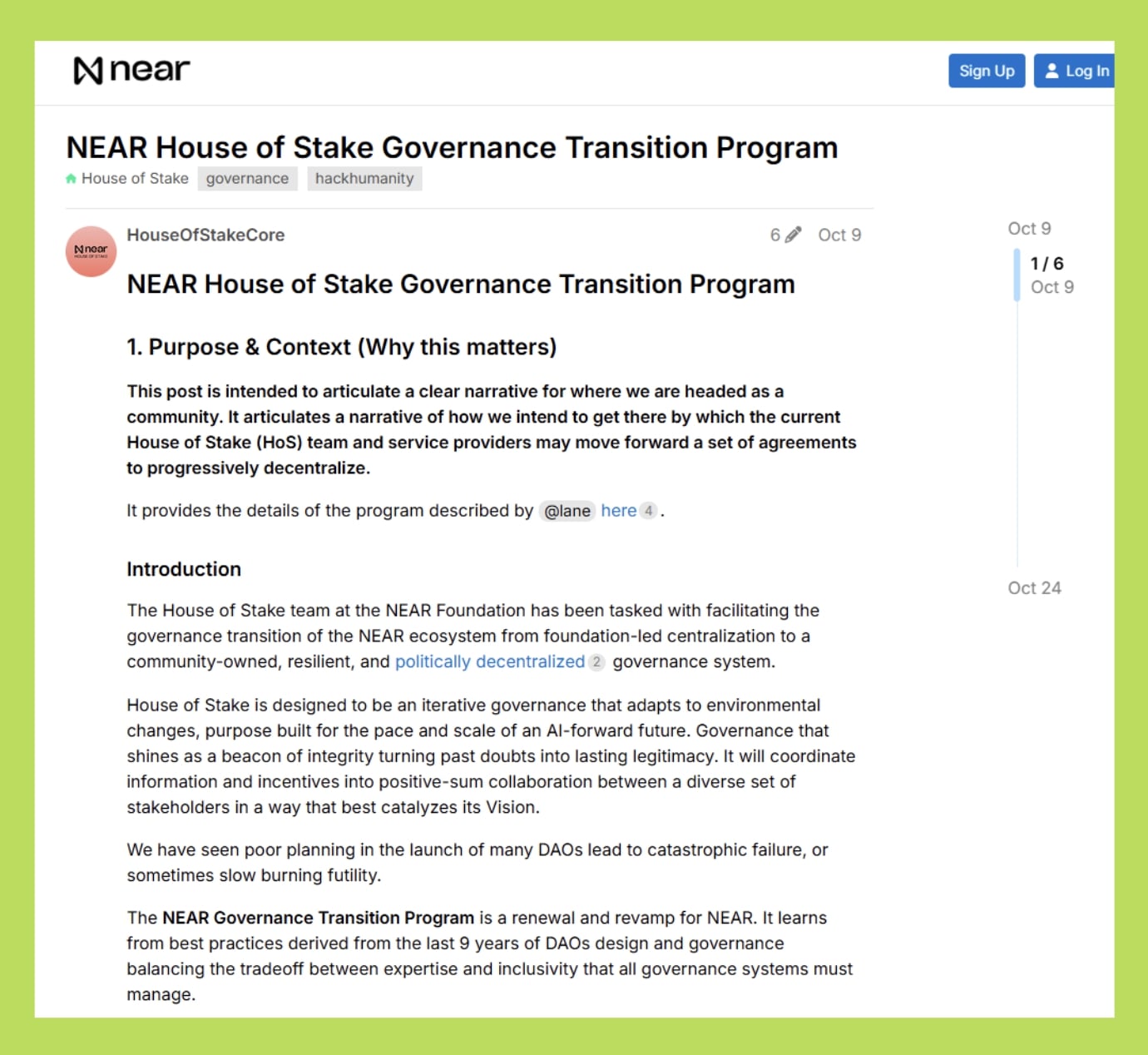

Một trong những định hướng trọng tâm xuất hiện xuyên suốt trên diễn đàn governance của NEAR chính là sự chuyển đổi mạnh mẽ từ mô hình quản trị truyền thống sang House of Stake (HoS), một hệ thống quản trị stake-weighted, sử dụng veNEAR làm nền tảng biểu quyết.

Đây không chỉ đơn thuần là một DAO bình thường, mà là trục điều phối chiến lược cho mọi quyết định kiến trúc, tokenomics, treasury và định hướng sản phẩm của NEAR trong những năm tới. HoS được xây dựng để thay thế mô hình một chủ thể tập trung quyết định, bằng một cộng đồng veNEAR holders có động lực dài hạn và trực tiếp liên quan đến vận mệnh của hệ sinh thái.

Không chỉ vậy, việc xây dựng HoS không diễn ra đơn lẻ mà là một chương trình chuyển đổi quản trị bài bản. Theo lộ trình chính thức, quá trình này sẽ trải qua bốn giai đoạn, từ thiết lập nền tảng và các chính sách cơ bản, đến giai đoạn cộng đồng chủ động quyết định, rồi đến khi HoS tự vận hành hoàn toàn mà không cần phụ thuộc NEAR Foundation.

Cấu trúc quyền lực và vai trò của veNEAR: mô hình kích hoạt đề xuất và bỏ phiếu

Nền tảng cốt lõi của House of Stake chính là veNEAR, một token biểu quyết được tạo ra khi người dùng lock NEAR hoặc các liquid staking tokens như stNEAR, liNEAR. Càng lock lâu và nhiều, holder càng có nhiều quyền lực biểu quyết.

Điều này tương tự các hệ quản trị stake-weighted hiện đại, nhằm khuyến khích cam kết dài hạn thay vì chỉ là tích trữ ngắn hạn. veNEAR được kỳ vọng trở thành chìa khóa để điều phối mọi quyết định lớn nhỏ của hệ sinh thái, từ tokenomics cho tới quỹ treasury, cho đến các chương trình sản phẩm mới.

Trong quá trình triển khai HoS, NEAR đã xây dựng một mạng lưới Endorsed Delegates nhằm hỗ trợ cả holder lớn lẫn nhỏ tham gia quản trị hiệu quả hơn. Đây là những cá nhân hoặc đội nhóm được cộng đồng và NEAR Foundation công nhận, có vai trò đại diện cho một nhóm stake nhất định khi biểu quyết. Cách làm này giúp giảm tình trạng phiếu bầu bị phân tán, hạn chế “mệt mỏi governance” khi holder phải theo dõi và bỏ phiếu cho quá nhiều đề xuất.

Tokenomics và Treasury năm 2026: Bài toán cân bằng giữa tăng trưởng và khan hiếm

Nhiều đề xuất phụ trợ, như HSP-002 hỗ trợ validator nhỏ và HSP-003 tăng reward cho veNEAR holders, đã chính thức được thông qua như những quyết định đầu tiên của HoS trong vai trò quản trị kinh tế trên chuỗi, nhờ đó phân bổ incentive cân bằng hơn giữa bảo mật mạng, ghi nhận governance participation và thu hút staking dài hạn.

Ngoài việc giảm phát, cộng đồng governance cũng đang thảo luận rộng rãi về Tokenomics 2.0, một dự án đề xuất thay đổi không chỉ lạm phát mà cả cấu trúc cung/cầu, giới hạn tổng cung tới 2040 và các chương trình chất xúc tác thanh khoản như Loyalty Program hay Liquidity Mining để thúc đẩy TVL và tăng APR cho stakers.

Dù còn nhiều ý kiến trái chiều, đặc biệt là lo ngại rằng việc giảm phát khi chưa hình thành các cơ chế “hút” giá trị rõ ràng có thể làm thiếu động lực cho hệ sinh thái, cuộc tranh luận này đang diễn ra công khai và cho thấy House of Stake đang dần trở thành diễn đàn quyết định then chốt đối với định hướng kinh tế của NEAR Protocol.

Governance transition và ý nghĩa với dòng vốn truyền thống

Việc chuyển sang House of Stake giúp NEAR thay đổi cách được nhìn nhận trong mắt dòng vốn truyền thống. Với các quỹ và tổ chức tài chính, điều quan trọng không phải là số lượng người dùng, mà là mức độ minh bạch, ổn định và khả năng dự đoán của hệ thống đứng sau token.

Trước đây, NEAR gặp bất lợi vì quyền lực tập trung vào Foundation, tokenomics và treasury thiếu cơ chế giám sát rõ ràng. House of Stake và veNEAR giải quyết trực diện vấn đề này bằng cách đưa lạm phát, staking rewards, phân bổ treasury và định hướng sản phẩm vào cơ chế governance công khai, dựa trên cam kết vốn dài hạn. Nhờ đó, NEAR dần tiệm cận hình ảnh một tài sản hạ tầng có quản trị rõ ràng, thay vì phụ thuộc vào narrative thị trường.

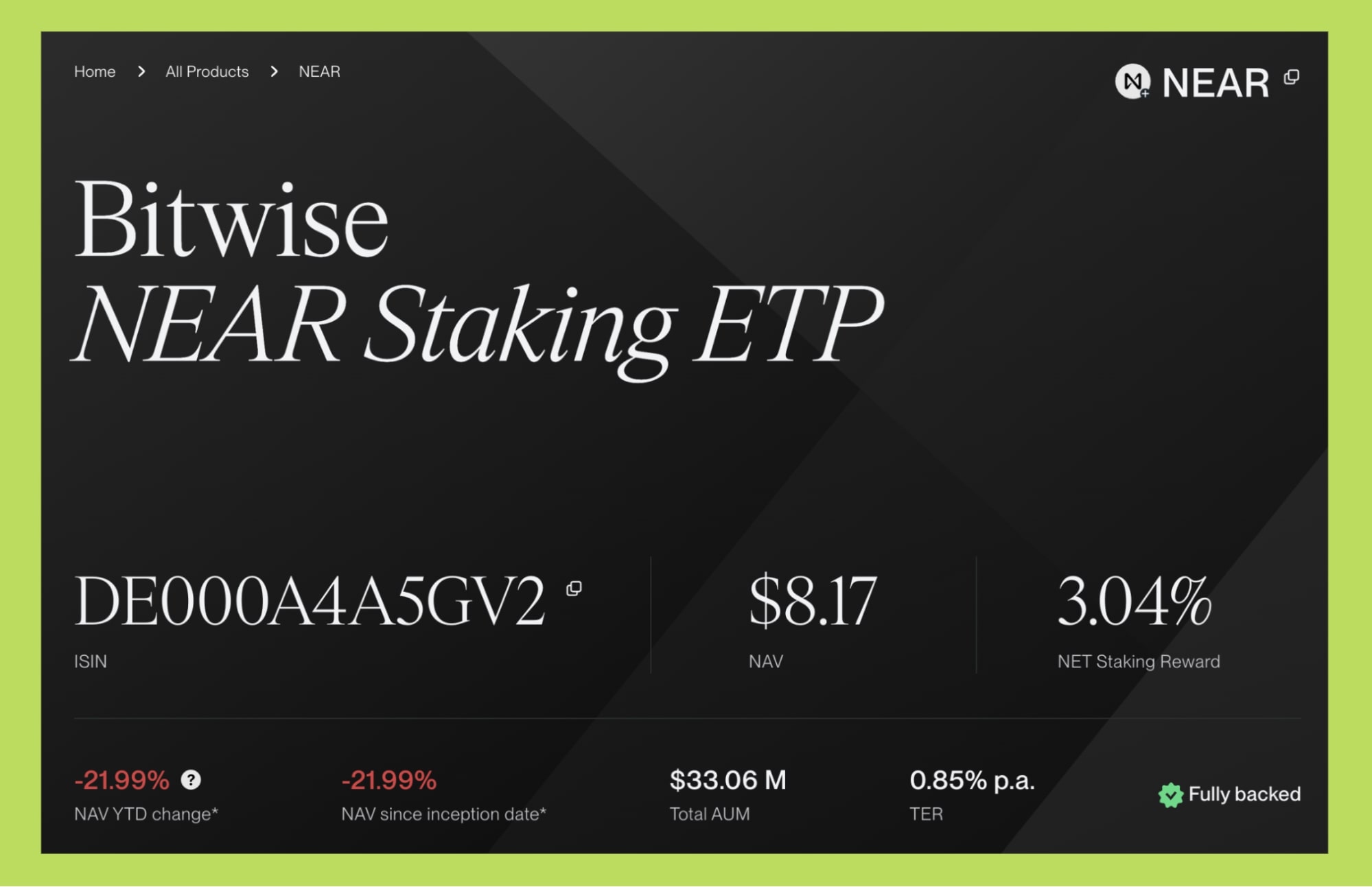

Điều này giúp giảm rủi ro chính sách và khiến tokenomics dễ theo dõi hơn với nhà đầu tư dài hạn. Near ETP của Bitwise, hiện có AUM khoảng 33 triệu USD, là tín hiệu sớm cho thấy NEAR đang đáp ứng tốt hơn các tiêu chuẩn mà thị trường tài chính truyền thống yêu cầu. Quan trọng hơn, governance rõ ràng cũng tạo nền tảng để doanh thu từ AI và Intents được gắn chặt hơn với token NEAR, thay vì chỉ dừng ở mức tăng trưởng sử dụng.

Định giá Near theo công ty hay dự án blockchain?

Điểm nghịch lý của NEAR hiện nay không phải là thiếu người dùng hay công nghệ, mà là token NEAR vẫn được định giá theo mô hình kinh tế cũ, trong khi giao thức đã chuyển sang giai đoạn phát triển hoàn toàn khác.

Về chỉ số vận hành, NEAR đã giống một nền tảng hạ tầng lớn: hàng chục triệu người dùng hàng tháng, ứng dụng gần với Web2, lưu lượng giao dịch ổn định và lặp lại. Tuy nhiên, câu hỏi then chốt "Token NEAR tích lũy giá trị ra sao?" vẫn chưa có lời giải thỏa đáng cho các nhà đầu tư.

Thiết kế phí gas “vô hình” và cái giá của trải nghiệm người dùng

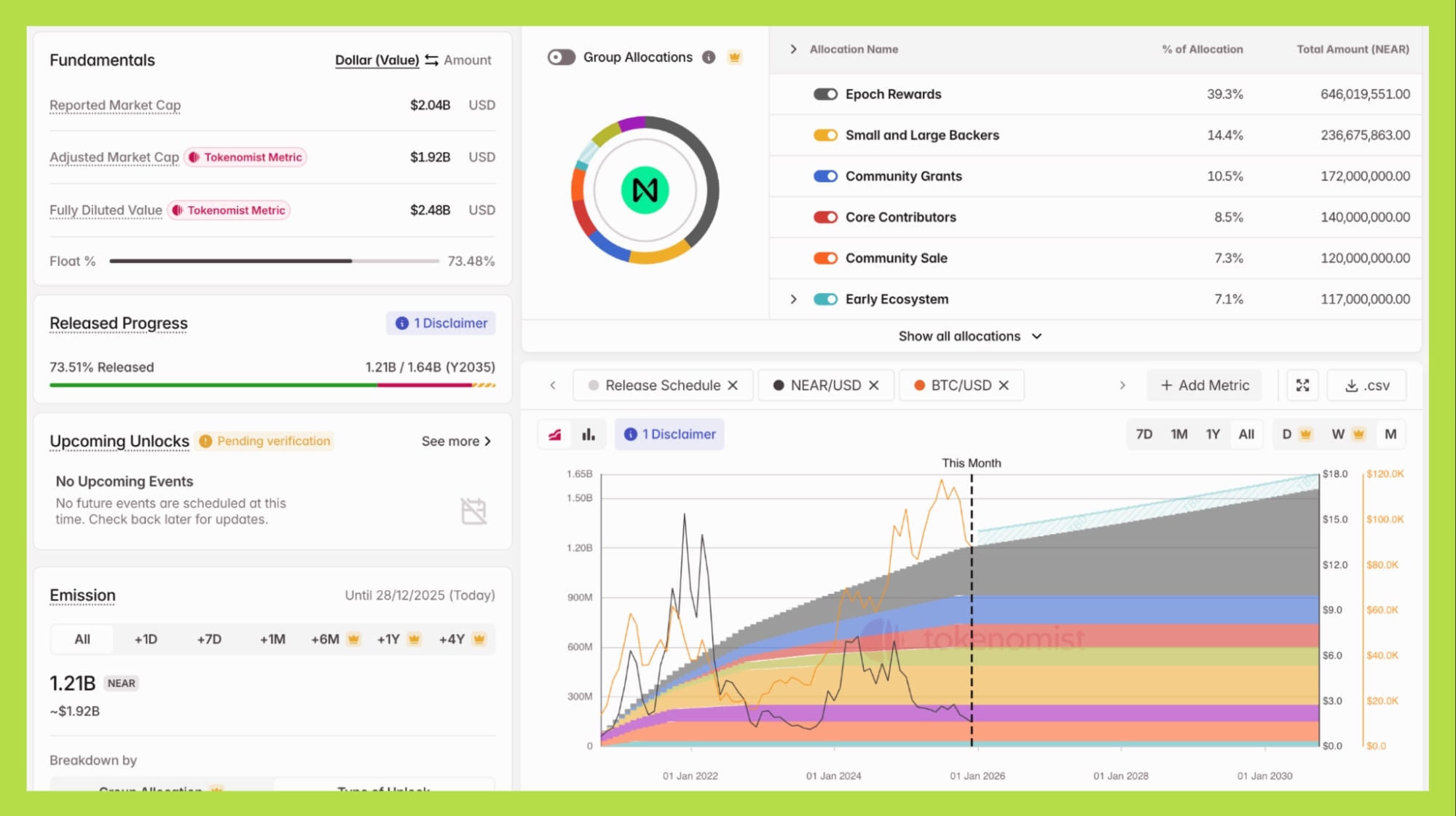

Vấn đề cốt lõi nằm ở cơ chế lạm phát và phân phối giá trị. Để tối ưu trải nghiệm, NEAR giữ phí gas cực thấp (dưới 0.002 USD/giao dịch), nhờ đó thu hút người dùng Web2, nhưng cũng vô hiệu hóa áp lực mua token từ nhu cầu sử dụng mạng. Dù số lượng người dùng mỗi tháng đạt 46–47 triệu, lượng token bị đốt từ phí giao dịch không đủ bù đắp mức lạm phát ~5% mỗi năm.

Về vĩ mô, NEAR phát hành thêm khoảng 60 triệu token/năm, chủ yếu thưởng cho stakers để bảo vệ mạng. Điều này tạo ra nghịch lý: mạng lưới càng mở rộng, lượng token phát hành càng lớn, trong khi dòng tiền thực từ hoạt động mạng lại không tăng tương ứng.

Để dễ hình dung 60 triệu token/năm tương đương với vốn hoá 96 triệu USD và tương ứng với 5% so với vốn hoá hiện tại của NEAR. Kết quả là NEAR rơi vào tình trạng "sử dụng cao, nhưng tạo ra ít giá trị tiền tệ" với lạm phát ròng ~4.9%.

Proposal giảm lạm phát từ House of Stake của Near

Để giải quyết nghịch lý "sử dụng cao, nhưng tạo giá trị tiền tệ thấp", một đề xuất điều chỉnh then chốt đã được cộng đồng NEAR đưa ra: giảm mạnh tỷ lệ lạm phát token. Đề xuất này, do các tổ chức như HOT DAO và LiNEAR Protocol khởi xướng vào giữa năm 2025, nhằm cắt giảm tỷ lệ phát hành token tối đa hàng năm từ 5% xuống chỉ còn 2.5%.

Đề xuất này đi ngược lại thiết kế ban đầu, vốn dùng lạm phát ~5% để bù đắp cho phí gas cực thấp, với kỳ vọng lượng token bị đốt từ phí sẽ tạo ra sự cân bằng giảm phát. Tuy nhiên, thực tế cho thấy tỷ lệ đốt token hàng năm chưa tới 0,1%, quá thấp để bù lại lượng phát hành mới, khiến áp lực pha loãng vẫn rất lớn.

Nếu thông qua, đây không chỉ là một cú sốc nguồn cung thuần túy, mà còn là tín hiệu cho thấy NEAR đang điều chỉnh mô hình token sang giai đoạn khai thác giá trị. Nhưng một câu hỏi lớn hơn vẫn tồn tại: khi phí gas không còn là trung tâm, token NEAR sẽ tích lũy giá trị từ đâu?

Bài toán capture value của Near vẫn bỏ ngỏ sau khi giảm lạm phát

Câu trả lời bước đầu có thể tìm thấy ở cấu trúc tài chính của NEAR Foundation. Với kho bạc nắm giữ 305 triệu NEAR (hơn 24% tổng cung), NEAR Foundation có nguồn lực khổng lồ để đầu tư vào AI, Intents và hạ tầng. Tuy nhiên, mức độ tập trung này cũng tạo ra áp lực tâm lý và rủi ro quản trị đáng kể.

Trong mắt nhà đầu tư, giá trị token NEAR gắn chặt với các quyết định chiến lược và phân bổ vốn của một thực thể trung tâm, khiến nó khó được coi là một tài sản năng suất (productive asset) thuần túy như ETH hay SOL.

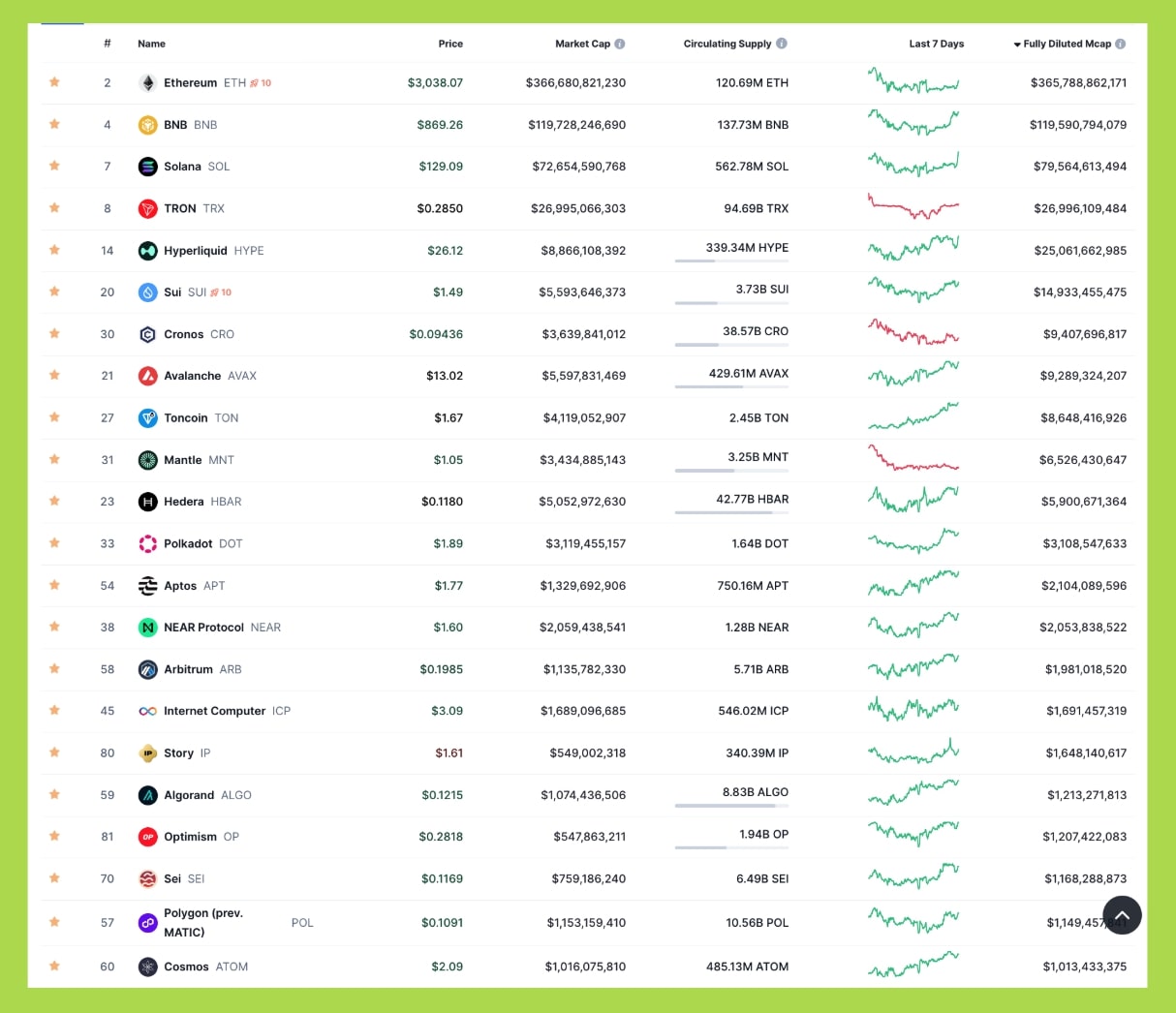

So sánh với các Layer 1 khác, sự chênh lệch trong định giá càng rõ ràng. Vào Q2-Q3/2025, doanh thu hàng quý của NEAR chỉ đạt khoảng 0.9 triệu USD (thấp hơn nhiều so với Solana: 12.5 triệu USD và Ethereum: 50+ triệu USD).

Tuy nhiên, vốn hóa pha loãng của NEAR vẫn vượt 3 tỷ USD, cao hơn Ethereum và tiệm cận các giao thức AI mang tính đầu cơ. Xét theo góc độ truyền thống, tỷ lệ Market Cap/TVL của NEAR ở mức trên 22 là rất cao và khó biện minh, đặc biệt khi so với Ethereum (~5) và Solana (15–18). Điều này phản ánh một sự kỳ vọng lớn vào tương lai, nhưng đồng thời cũng là một định giá chênh lệch đáng kể so với hiệu quả tài chính hiện tại.

Nhưng NEAR không còn muốn bị đóng khung là một chain DeFi thuần túy. TVL thấp của nó phản ánh một thực tế khác: người dùng đến chủ yếu cho các ứng dụng tiêu dùng, không phải để farm. Các chỉ số định giá truyền thống vì thế trở nên không còn phù hợp, trong khi thị trường vẫn chưa có một khung định giá mới.

So sánh với Avalanche cho thấy sự tương phản rõ ràng: NEAR có lượng người dùng lớn hơn hẳn, nhưng lại kém hiệu quả hơn trong việc biến lưu lượng đó thành doanh thu. Trong khi Avalanche đã thành công với mô hình thu phí từ các appchain doanh nghiệp, thì NEAR mới chỉ bắt đầu với NearDA và Intents. Sự xuất hiện của các blockchain stablecoin (như Arc, Stable) càng làm nổi bật điểm yếu này, khi chúng được thiết kế với mô hình doanh thu ổn định và dễ dự đoán ngay từ đầu, dù chưa có người dùng đông.

Tóm lại, token NEAR đang bị kẹt giữa hai thế giới: không còn là L1 sống nhờ phí gas, nhưng cũng chưa trở thành token hạ tầng AI với doanh thu rõ ràng. Các hướng đi mới như Intents và AI Financial OS hứa hẹn, nhưng dòng tiền từ đó vẫn còn quá non trẻ để có thể định hình lại nhận thức thị trường và giải quyết bài toán lạm phát hiện tại.

Chính vì vậy, việc của giá token NEAR vẫn đang duy trì ở mức thấp không phải là một thất bại về mặt phát triển sản sản phẩm, mà là hệ quả tất yếu của một giai đoạn chuyển tiếp trong token economy.

NEAR đang xây dựng hạ tầng cho một tương lai nơi AI agent tạo ra GMV, phí định tuyến và micropayment ở quy mô hàng tỷ USD, nhưng thị trường vẫn đang định giá nó bằng các chỉ số của quá khứ. Tháng 11/2025, Near đã ghi nhận hơn 4 tỷ USD GMV, tăng trưởng ~222% so với 1.8 tỷ USD vào tháng trước đó và tăng ~345% so với tổng giá trị GMV đạt 1.1 tỷ USD ghi nhận cho Q3/2025.

Khoảng chênh lệch này, nếu được lấp đầy bằng doanh thu thực từ AI và Intents trong giai đoạn 2025–2026, sẽ là nguồn gốc của một đợt tái định giá mạnh mẽ. Ngược lại, nếu các dòng doanh thu mới không đạt đủ quy mô, NEAR sẽ tiếp tục mắc kẹt trong nghịch lý quen thuộc: người dùng khổng lồ, công nghệ tiên tiến, nhưng token không kể được câu chuyện kinh tế đủ thuyết phục.

Định giá NEAR so với các blockchain Layer 1 khác

Hiện tại, định giá của Near là 2 tỷ USD. Để đánh giá con số này có hợp lý hay không, chúng ta có thể sử dụng rất nhiều chỉ số để đo lường với các blockchain ecosystem khác như TVL, App revenue, Chain fee, DEX Volume,...

Tuy nhiên, phương pháp so sánh này cũng không thể chính xác tuyệt đối vì điều này chỉ thể hiện quy mô, hiệu suất ở thời điểm hiện tại còn insights chúng ta muốn tìm kiếm là định giá của Near trong tương lai. Vì vậy, trong phần này mỗi nhà đầu tư sẽ có cảm quan khác nhau về định giá hợp lý của Near. Còn dưới đây là góc nhìn từ cá nhân mình.

Nếu đánh giá dựa trên các chỉ số như TVL, App revenue, Chain fee, DEX Volume,... Near dường như bị định giá quá cao so với các đối thủ chung ngành. Ví dụ như Aptos, Arbitrum được định giá ngang với Near hay thậm chí Polygon định giá thấp hơn Near thì hiệu suất hoạt động trong hệ sinh thái vẫn cao Near. Nhưng ngược lại khi so sánh Polkadot, Algorand, ICP,... thì Near được định giá thấp hơn.

Đặc điểm chung của những hệ sinh thái blockchain được định giá cao là họ có thể phát triển hệ sinh thái rất tốt, điều đó không chỉ tạo nền tảng để thu hút developer tạo ra ứng dụng, thu hút người dùng mà quan trọng nhất là tạo ra động lực nắm giữ blockchain coin để sử dụng, thanh toán, kiếm tiền hay thậm chí là nắm giữ tích lũy giá trị như ETH hay SOL.

Nhưng đây lại là yếu tố Near vẫn còn yếu khi chiến lược phát triển hệ sinh thái của Near vẫn còn tương đối chậm so với đối thủ. Near đang chọn hướng phát triển cơ sở hạ tầng để phục vụ cho một mục tiêu cố định. Ví dụ như Tron, Plasma,... là chain tập trung cho hoạt động Stablecoin, Hyperliquid là chain phục vụ cho tốc độ cao của sàn Perp DEX thì Near muốn là nền tảng của AI, Intents, DA,... cho các sản phẩm Web3.

Điều này vừa có mặt điểm mạnh và điểm yếu, điểm mạnh là Near có thể tách khỏi cuộc đua đốt tiền để phát triển hệ sinh thái như hầu hết chain hiện tại nhưng đó cũng là điểm yếu khiến hệ sinh thái DApp của Near kém hấp dẫn hơn.

Nếu xét trên góc độ định giá 2 tỷ USD, đây có thể được xem là mức định giá “hợp lý” được chấp nhận bởi các nhà đầu tư và có thể xem là vùng “ổn định” vì NEAR không còn lạm phát nhiều như các blockchain mới như Story, Monad, Sui,...

Nếu như nhà đầu tư kỳ vọng Near tăng trưởng lên vùng định giá tiếp theo ở mức 6-9 tỷ USD như TON, Mantle, Avalanche, Near không chỉ cần làm tốt các sản phẩm trong định hướng hiện tại là “cơ sở hạ tầng” mà còn phải phát triển hệ sinh thái tốt hơn, đặc biệt là ở tầng application giữ chân người dùng ở lại ví dụ như Solana có PumpFun, từ đó tạo động lực nắm giữ NEAR nhiều hơn.

Nếu không, mức định giá hiện tại cũng không được xem là quá hấp dẫn, ít nhất là trong bối cảnh các blockchain bắt đầu tái cấu trúc để phát triển lại, tạo nên sự cạnh tranh giữa các dự án cũ và các dự án mới hấp dẫn hơn về mặt Narratives so với các blockchain cũ như Near, Polygon, Aptos, Sonic,...

Near có kế hoạch gì cho năm 2026?

Nhìn lại hành trình của NEAR Protocol, có thể thấy dự án này đã rời xa cuộc đua Layer 1 truyền thống về throughput hay phí gas, để tái định vị mình như một lớp hạ tầng điều phối cho nền kinh tế đa chuỗi và AI-native. Sự chuyển dịch này là kết quả của nhiều năm thử nghiệm và pivot liên tục, từ account abstraction, meta-transactions, modular data availability đến Near Intents và AI Financial OS.

Bước sang năm 2026, mảnh ghép còn thiếu là governance. Việc chuyển giao quyền lực từ Foundation sang House of Stake đánh dấu thay đổi cấu trúc quan trọng: quyền quyết định được phân bổ cho các chủ thể cam kết vốn dài hạn thông qua veNEAR. Lần đầu tiên, tokenomics, sản phẩm, treasury và chính sách kỹ thuật được đặt chung trong một trục điều phối, vận hành bằng động lực kinh tế thay vì niềm tin vào một tổ chức trung tâm.

NEAR bước vào 2026 không còn bằng lời hứa về tốc độ hay phí rẻ, mà bằng câu hỏi lớn hơn: liệu blockchain có thể trở thành hệ điều hành tài chính cho AI và đa chuỗi hay không. Câu trả lời sẽ được quyết định bởi cách NEAR chuyển hóa quyền lực, dòng tiền và giá trị thực thành một cấu trúc kinh tế bền vững-nếu thành công, NEAR có thể vượt khỏi khuôn khổ một Layer 1 bị định giá thấp để trở thành hạ tầng cốt lõi của nền kinh tế số trong thập kỷ tới.

Đọc thêm các bài phân tích khác của Upside tại đây.