Messari: GBTC có liên quan sâu xa đến sự sụp đổ của các ông lớn crypto

“Tối hậu thư” của Gemini

Vào thứ hai (2/1), Cameron Winklevoss, đồng sáng lập sàn giao dịch Gemini, đã gửi “tối hậu thư” cho Barry Silbert, người đứng đầu Digital Currency Group (DCG), buộc tội tập đoàn này sử dụng những “mánh khoé trì hoãn” và yêu cầu câu trả lời cho việc tại sao 900 triệu USD tiền của khách hàng Gemini vẫn không thể truy cập được.

Winklevoss yêu cầu Silbert “công khai cam kết hợp tác để giải quyết vấn đề này trước ngày 8/1”. Trước khi trở thành người đứng đầu Gemini, Winklevoss từng nổi tiếng là vận động viên chèo thuyền Olympic và vào năm 2004 đã cùng với người anh em sinh đôi của mình kiện Mark Zuckerberg, vì cho rằng Mark đã đánh cắp ý tưởng ConnectU của họ để tạo ra trang mạng xã hội nổi tiếng Facebook.

Trong thư gửi Silbert, Winklevoss viết: “Tôi thay mặt cho hơn 340,000 người dùng đang tìm kiếm câu trả lời".

900 triệu USD này nằm trong chương trình Gemini Earn - cung cấp phần thưởng lên tới 8% cho những khách hàng cho những bên khác vay crypto của mình, cụ thể ở đây là Genesis Global Capital, một công ty con của DCG. Chương trình đã buộc phải tạm dừng việc rút tiền sau khi Genesis bị cuốn vào vòng xoáy sụp đổ của FTX.

Earn Update: An Open Letter to @BarrySilbert pic.twitter.com/kouAviTho4

— Cameron Winklevoss (@cameron) January 2, 2023

Trong một tuyên bố trước đó vào tháng 11/2022, Gemini nói: “Chúng tôi biết rằng Genesis - đối tác cho vay của chương trình Earn - đã tạm dừng việc rút tiền và sẽ không thể đáp ứng các giao dịch mua lại của khách hàng như đã thoả thuận”.

Winklevoss nói mình đã cố gắng liên lạc với Silbert nhiều lần, gần đây nhất là vào Giáng sinh, nhưng đều nhận lại sự im lặng hoặc phản kháng. “Anh tiếp tục từ chối gặp chúng tôi để thảo luận về một giải pháp chung,” Winklevoss viết. “Anh núp sau luật sư, các banker và quy trình đầu tư… hành vi của anh không chỉ hoàn toàn không thể chấp nhận được mà còn vô lương tâm”.

Theo Winklevoss, DCG nợ Genesis 1.675 tỷ USD, và tuyên bố rằng Silbert đã sử dụng số tiền này để “thúc đẩy các thương vụ mua lại cổ phần tham lam, đầu tư mạo hiểm kém thanh khoản” và những hoạt động vô trách nhiệm với Grayscale.

Silbert đã tweet bác bỏ những tuyên bố này: “DCG không vay 1.675 tỷ USD từ Genesis” và “chưa bao giờ bỏ lỡ một khoản thanh toán lãi nào của Genesis cũng như đối với tất cả các khoản nợ chưa thanh toán hiện tại”. Ông cho biết thêm rằng DCG đã đưa ra đề xuất với Gemini vào ngày 29/12/2022 nhưng vẫn chưa nhận được phản hồi.

DCG did not borrow $1.675 billion from Genesis

— Barry Silbert (@BarrySilbert) January 2, 2023

DCG has never missed an interest payment to Genesis and is current on all loans outstanding; next loan maturity is May 2023

DCG delivered to Genesis and your advisors a proposal on December 29th and has not received any response

Trong một bức thư gửi cho các nhà đầu tư, Silbert nói rằng Genesis đang nợ DCG 575 triệu USD và phải hoàn trả số tiền này trước tháng 5/2023, theo Wall Street Journal. Ngoài ra, còn có một giấy hẹn trả tiền trị giá 1.1 tỷ USD cũng đến hạn thanh toán trước tháng 6/2023

GBTC không là nguyên nhân trực tiếp, nhưng có liên quan

Theo Messari, mối căng thẳng giữa DCG-Genesis và Gemini có sự góp mặt của GBTC. GBTC "là nguyên nhân sâu xa dẫn đến các vụ phá sản của Three Arrows Capital (3AC) và BlockFi, đồng thời những tác động tiềm ẩn của nó đối với công ty liên đới đang gặp khó khăn là Genesis Capital – và các đối tác của Genesis như Gemini – vẫn chưa được giải quyết và có thể gây thêm thiệt hại," Messari viết.

Cụ thể, các sản phẩm của Grayscale tiếp tục trở thành cơn ác mộng đối với các nhà đầu tư khi mức chiết khấu (discount) so với giá trị hợp lý (fair value) của chúng (tài sản cơ bản được giữ trong quỹ ủy thác) đã tăng lên 40% mà không có việc giảm phí hoặc chuyển đổi ETF nào trong thời gian tới.

Nguyên nhân trực tiếp dẫn đến sự sụp đổ của Terra-Luna vào mùa xuân năm ngoái là bất ổn về mặt công nghệ, sự ngạo mạn và nôn nóng của người đứng đầu, không thể đổ lỗi cho bất kỳ bên nào khác. Đế chế của Do Kwon khi đó như một bụi cỏ khô, chỉ chờ một mồi lửa để cháy rụi.

Tuy nhiên, vẫn còn một căn nguyên sâu xa, khiến người ta có lý do để đặt cược vào Do-Kwon, đó là lòng tham. Những nhà đầu tư khao khát lợi nhuận buộc phải dấn sâu thêm vào đường cong rủi ro (risk curve) với việc ngấu nghiến lợi suất 20% từ một stablecoin thuật toán mới nổi (UST) và giao thức cho vay đang lên của nó (Anchor), mà không nhận ra chúng được tẩm dầu.

“Đây là lời nhắc nhở tốt cho việc đầu tư có suy xét. Nếu bạn không hiểu về lợi suất, bạn chính là lợi suất,” Ryan Selkis - sáng lập Messari, nói.

Đọc thêm: thoát LUNA nhưng "chết" dưới tay UST

Messari và nhiều chuyên gia trong ngành đã nỗ lực tóm tắt cú ngã nhào của những quân domino trong crypto với lực đẩy từ GBTC, và câu chuyện có thể hiểu như sau. (Bạn đọc lưu ý rằng đây là suy luận từ Messari, chúng tôi chỉ trích dẫn để bạn đọc có thêm nguồn tham khảo):

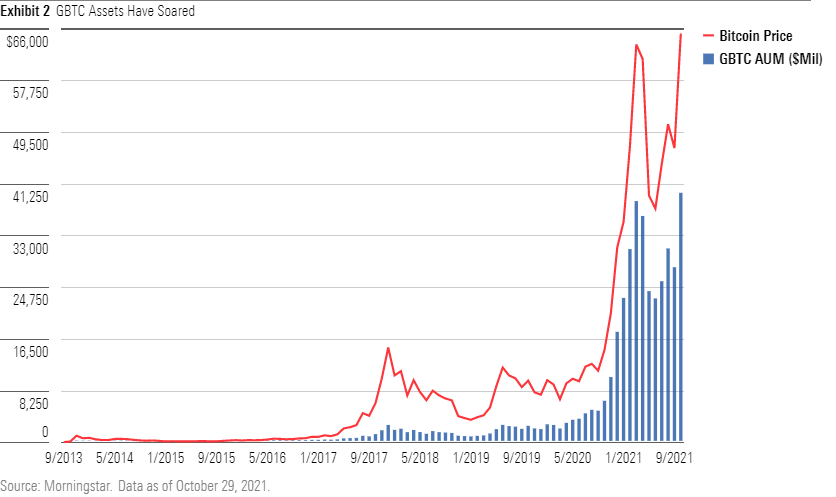

Grayscale Trusts không là nguyên nhân, nhưng chính là nơi khủng hoảng bắt đầu. Cụ thể, những phương tiện này cho phép các nhà đầu tư mua GBTC thông qua quỹ 401k với giao dịch OTC. Nhưng chúng không phải ETF (quỹ hoán đổi danh mục), vì thế không có cơ chế tạo và mua lại điển hình. Thay vào đó, các nhà đầu tư hợp lệ có thể tạo cổ phiếu Trust bằng Bitcoin, nắm giữ cổ phiếu trong khoảng thời gian 6 tháng, sau đó “flip” (chuyển) chúng để lấy khoản GBTC Premium nặng ký trong một thời gian dài trước năm 2021.

Việc flip GBTC Premium đã trở nên cực kỳ phổ biến và Giao dịch Grayscale trở nên nhộn nhịp vào năm 2020, đạt 40 tỷ USD AUM (tài sản đang quản lý) vào thời điểm cao nhất do các gói kích thích, sự kiện Bitcoin halving và chính sách COVID lãi suất bằng 0 vào năm 2020. Trong thời kỳ đỉnh điểm vào tháng 2/2021, 3AC và BlockFi đã tích lũy 10% của cổ phiếu Trust với mức đầu tư 4 tỷ USD. Nhưng sau đó trong đợt sụp đổ lớn của GBTC Premium, 3AC bắt đầu giảm bớt một số khoản đầu tư.

Tuy nhiên GBTC của 3AC bị mắc kẹt và nằm trong tình thế ngặt nghèo, trong lúc đó BlockFi vẫn phải chịu các hạn chế của việc nắm giữ trong sáu tháng. Họ “nuốt trọng” những khoản lỗ chưa được phát hiện và dựa vào các lending desk cho phép họ vay với tài sản thế chấp GBTC.

Genesis Capital, công ty anh em với Grayscale, là một trong những bên cho vay duy nhất có động cơ để xem trọng GBTC, do chi nhánh của họ kiểm soát về cơ chế mua lại cổ phần và trong tạm thời Genesis có thể dựa vào những bên đi vay lớn để lấy lãi.

Lending desk BlockFi và quỹ 3AC cho phép GBTC vận hành, nhưng giờ họ phải đẩy đường cong rủi ro đi xa hơn. Trong năm 2021, đây không phải vấn đề lớn bởi vì mọi người đều đang kiếm tiền như vũ bão với độ tự tin cao. Tuy nhiên, khi thị trường giảm xuống từ đỉnh vào tháng 11/2021, thủy triều bắt đầu rút. Nhưng Luna vẫn đang phát triển ồ ạt và huy động được 1 tỷ USD vào tháng 2/2022 (tại đây) để đa dạng hóa ngân quỹ. 3AC là một nhà đầu tư lớn của Luna.

Luna Foundation mua 1.5 tỷ USD Bitcoin bằng UST từ Genesis, sau đó tổ chức này bán tháo UST và khiến đồng stablecoin bị mất peg. Các quỹ và trading desk khác chứng kiến cú mất peg này và một vụ “bank run” đã xảy ra với UST. Luna trải qua vòng xoáy chết chóc, còn 3AC chìm trong hai giao dịch siêu lớn (UST/LUNA và GBTC), trở nên mất khả năng thanh toán. GBTC của họ bị thanh lý và Genesis nắm giữ 35 triệu cổ phiếu GBTC.

“Cơn bệnh dịch” lây lan mạnh mẽ khi nhiều quỹ và trading desk có quan hệ với 3AC bị phá sản (Defiance) hoặc tạm thời được FTX - cũng là một đối tác cho vay, cứu trợ (BlockFi, Voyager ). Tất cả các khoản đặt cược có thời hạn trong thị trường cho vay crypto khi đó đều trở nên đầy rủi ro và sau đó tiêu tan. Các khoản cho vay đang hoạt động của Genesis giảm từ 14.6 tỷ USD vào cuối tháng 3/2022 xuống còn 2.8 tỷ USD vào cuối tháng 9/2022.

Đọc thêm: 3ac và câu chuyện phá sản làm bốc hơi 1 nghìn tỷ USD

Khi các khoản tiền gửi đang hoạt động bị giảm giá trị, các lending desk bắt đầu thực hiện các cuộc gọi margin call tài sản thế chấp và rút tiền mà họ đã cho các quỹ vay bất cứ khi nào có thể.

Tín dụng bị thu hẹp khi mọi người đẩy nhanh quá trình giảm rủi ro, trong đó có Alameda. Vào tháng 8/2022, Alameda đã nhận được cuộc gọi margin call cho khoản vay bên ngoài từ Genesis sau khi công ty nhận ra rằng Alameda không quan tâm nhiều đến số FTT họ sử dụng làm tài sản thế chấp nữa.

Khi đó, Coindesk tóm được thông tin sốt dẻo và công bố chi tiết về tình hình tài chính cũng như dự trữ token của Alameda. Bảng cân đối kế toán của quỹ chứa đầy những thứ kém thanh khoản như token FTT của chính FTX và một số token DeFi như Serum - vốn được FTX hỗ trợ và thổi phồng trong năm 2021.

Sau đó, một nhà phân tích nhận thấy Binance chuyển số FTT trị giá 2 tỷ USD lên on-chain và suy đoán rằng CZ chuẩn bị “dump” vị thế. Vài ngày sau, CZ lên tiếng xác nhận có kế hoạch bán FTT và cắt đứt hoàn toàn quan hệ với FTX. Đây là 2 tỷ USD của một token kém thanh khoản.

Giá FTT sụp đổ, các vị thế quan trọng khác của FTX/Alameda cũng mất đi, dù họ đã cố gắng hết sức để kiểm soát thiệt hại. Công ty ở trong tình thế hết sức ngặt nghèo vì tài sản thế chấp của họ hiện vô giá trị và không có tài khoản thanh khoản hay khả năng tiếp cận các khoản tín dụng khác (tất cả các đối tác của họ đã phá sản hoặc đang ngoắc ngoải). Ngay cả CZ cũng rút lui khỏi thương vụ mua lại FTX.

A few notes on the balance sheet info that has been circulating recently:

— Caroline (@carolinecapital) November 6, 2022

- that specific balance sheet is for a subset of our corporate entities, we have > $10b of assets that aren’t reflected there

FTX và quỹ Alameda rơi vào khó khăn vì tình trạng thiếu thanh khoản, và tiền của khách hàng gặp rủi ro. Từ đó, một vụ “bank run” trên FTX mà vốn không thực sự là “bank run” đã xảy ra.

Đọc thêm: Hiện tượng "bank run" và bên trong hố đen tử thần của FTX

Ryan Selkis đưa ra bài học: “Không trộn lẫn tài sản của khách hàng, đối với các giao dịch xấu thì nên cắt lỗ sớm thay vì tăng độ rủi ro lên và cầu Chúa, duy trì kiểm soát nội bộ và một bảng cân đối kế toán vững vàng, phân chia tài sản cho những người giám sát và đối tác khác nhau, và tất nhiên, chỉ tiếp tục giao dịch những gì anh có thể mất được”.

Điểm chưa chắc chắn trong lập luận của Messari

Tuy nhiên, lập luận trên của Messari được cho là chưa hoàn chỉnh. Đơn cử, GBTC có thể không liên can gì với mối quan hệ "cơm không lành canh không ngọt" của DCG-Genesis và Gemini.

Vấn đề Genesis gặp phải là việc quản lý rủi ro không hiệu quả, trong đó có việc chấp nhận những token kém thanh khoản làm tài sản thế chấp. Vì thế, nếu không có GBTC thì họ vẫn chịu rủi ro từ những token kém thanh khoản khác.

Ngoài ra, việc Terra-Luna có vai trò gì trong việc các nhà đầu tư của họ sở hữu những khoản đặt cược tồi tệ vào GBTC vẫn chưa hoàn toàn có câu trả lời rõ ràng.

Chẳng hạn, chưa có nguồn tin chính thức nào khẳng định việc Genenis "dump" UST khiến cho đồng tiền này bị mất peg.

Theo Nansen, Luna bị một cuộc tấn công thanh khoản khi nhiều ví đã khai thác các lỗ hổng trong hệ sinh thái Terra dẫn đến sự sụp đổ của UST và token thế chấp của nó là LUNA. Một chi tiết khác, Messari đề cập đến việc Defiance bị phá sản do có liên quan với 3AC (đã phá sản trước đó một phần do đầu tư nặng tay vào GBTC), nhưng Defiance đã tuyên bố là mình không liên can gì đến 3AC.

Trong crypto có nhiều mảng màu xám, không ai chắc chắn mình nắm được sự thật hoàn chỉnh, vì thế chúng ta chỉ có thể chờ thêm những thông tin đa chiều hơn để xem mối quan hệ giữa GBTC-Gemini-DCG/Genesis sẽ được "hạ hồi phân giải" như thế nào.