Konomi (KONO) - Phi tập trung hoàn toàn có thực sự tốt?

Chào anh em, Konomi là cái tên được nhắc tới khá nhiều trong khoảng thời gian gần đây khi được coi là dự án DeFi all-in-one đầu tiên về lending & trading của hệ sinh thái Polkadot. Bản thân mình thấy đây là một sản phẩm tiềm năng có khả năng phát triển lớn trong tương lai nên mình sẽ liên tục theo sát để mang tới cho anh em những thông tin cập nhật nhất.

Ngày hôm qua trên Medium của Konomi có một bài phân tích chi tiết về tổng quan Konomi và cách thức hoạt động của nó, mình xin lược dịch để gửi tới anh em thông tin này.

Với những anh em nào chưa biết về Konomi thì nên đọc thêm bài viết: Giới thiệu Konomi: Thị trường tiền tệ phi tập trung trên Polkadot

Tổng quan về nền tảng Konomi Swap

Năm 2020 là năm của DeFi quả không sai, khi chỉ tính riêng TLV trên Ethereum đã đạt tới $43B trong khi đầu năm mới chỉ đạt hơn $600M (Nguồn: Defipulse). Tuy nhiên, sàn DEX hiện đang gặp khó khăn khi dựa trên mô hình AMM yêu cầu phí gas cực cao, anh em swap lệnh $100 thì phải trả $20 - $50 tiền phí.

Vì vậy, Konomi đang ấp ủ dự định kết hợp những cái tốt nhất giữa sàn DEX và CEX, và có thể sẽ move sang phi tập trung hoàn toàn khi thời điểm chín muồi.

Giữ lấy khả năng giao dịch phi tập trung, tránh rủi ro thao túng giá tuy nhiên vẫn cố gắng giữ phí giao dịch rẻ. Dưới đây mình sẽ giới thiệu tổng quan về thiết kế Konomi Swap.

Token Liquidity Pool

Trong Konomi Swap V1, dự kiến chỉ có token DOT và ERC20 được swap, trong khi ở phiên bản V2, Konomi dự kiến sẽ thêm ERC20 vào trao đổi với nhau. Tuy nhiên, không giống như các nền tảng như Uniswap, Konomi sẽ không cho phép người dùng khởi chạy token pool của riêng họ để trao đổi token một cách dễ dàng, vì những hành động như vậy sẽ cho phép nhiều kẻ đầu cơ tạo ra một số token ERC-20 “giả mạo”.

Mặc dù các nền tảng như Uniswap hiện đang dựa trên thiết kế sản phẩm hoàn toàn phi tập trung yêu cầu người dùng chịu trách nhiệm. Konomi tin rằng người dùng không nên bị áp đặt những rủi ro như vậy và nền tảng lấy người dùng làm trung tâm nên đảm bảo rằng các sản phẩm của nó “đủ tiêu chuẩn”.

Vì lý do này, nền tảng Konomi sẽ yêu cầu anh em đóng góp một tỷ lệ nhất định của Kono vào nhóm tài sản thế chấp của nền tảng khi tạo trading pool, nền tảng này có quyền tịch thu để bồi thường cho các nhà đầu tư nếu nhóm bị nghi ngờ gian lận và các hoạt động bất hợp pháp.

Mô hình cơ bản

Anh em khi giao dịch thì quan trọng nhất phải giao dịch thành công, để giao dịch thành công thì cần thanh khoản. Konomi tiếp cận theo hướng này để lựa chọn AMM làm model chính vì AMM hỗ trợ thanh khoản vô hạn. Tuy nhiên nó sẽ đi kèm với sự trượt giá trong giao dịch và có thể chịu lỗ tiềm ẩn.

Để giải quyết vấn đề này, nhóm Konomi sẽ xem xét việc áp dụng "liquidity amplification" trong các cặp giao dịch chính để cải thiện tình hình hiện tại. Konomi sẽ làm việc với đối tác Chainlink để sử dụng giá Oracle nhằm đảm bảo rằng đường cong giá trong liquidity pool được cập nhật động, giá tài sản có thể được ngang bằng với giá thị trường, nhờ đó giảm được tình trạng trượt giá.

Rủi ro tiềm ẩn theo 1 cách dễ hiểu là việc tài sản anh em deposit vào pool có thể giảm do biến động giá thị trường. Vấn đề này khá nhức nhối vì:

- Tất cả thu nhập của các nhà cung cấp thanh khoản đều là lợi nhuận thả nổi (floating) cho đến khi pool đóng cửa, do đó có khả năng cao sẽ bốc hơi trong một khoảng thời gian ngắn (trừ khi người dùng thích giao dịch trên thị trường toàn cầu 24/7/365).

- Thứ hai, tất cả các khoản tiền của nhà cung cấp sẽ được khóa lại trong pool nhưng không phải trong ví của họ.

Để giải quyết hai vấn đề này, nền tảng Konomi đã có cách làm như sau:

- Trước tiên sẽ cho phép các nhà cung cấp thanh khoản tạm thời đóng các liquidity pool để họ không phải lo lắng.

- Đồng thời, Konomi sẽ khuyến khích các nhà cung cấp thanh khoản chọn giao dịch 24/7/365 (bất kỳ rủi ro nào được thực hiện sẽ được thưởng hợp lý).

- Tiếp đó là thiết lập một tỷ lệ an toàn cho phép các nhà cung cấp rút một lượng lợi nhuận nhất định vào ví của họ và biến nó thành lợi nhuận thực tế trong khi vẫn duy trì tính thanh khoản của trading pool.

Mô hình quản trị cộng đồng dựa trên DAO Framework

Quản trị cộng đồng của nền tảng Konomi dựa trên DAO Framework (Decentralized Autonomous Organization). Hệ thống tài chính dựa trên DAO có những lợi thế là:

- Tự động.

- Minh bạch.

- Dân chủ.

Konomi tin rằng mô hình này sẽ không chỉ tăng tính thanh khoản của token Kono mà còn tăng đáng kể mức độ tham gia của người dùng.

Tuy nhiên model này vẫn có điểm yếu là thiếu dữ liệu cần thiết để định lượng các quyết định bằng các hợp đồng thông minh.

Ví dụ, anh em có thể biết case SUSHI unlock 47M token cuối tháng 3/2021, điều này ảnh hưởng rất lớn tới áp lực bán nên không thể hỏi 1 câu và yêu cầu trả lời có hay không unlock token trên cộng đồng được.

Do đó, Konomi sẽ kết hợp xử lý case by case và voting, trong đó case by case sẽ giải quyết các quyết định không định lượng được, cần phân tích đánh giá. Khi cộng đồng phải đối mặt với một vấn đề mới, Konomi sẽ cố gắng đưa ra nguyên tắc mới để viết một hợp đồng thông minh mới giúp cung cấp giải pháp tiêu chuẩn cho các vấn đề tương tự trong tương lai.

Kết luận

Đội ngũ Konomi luôn tâm niệm người dùng là trung tâm. Konomi sẽ không bao giờ bán mình vì những lý do khác làm ảnh hưởng tới lợi ích người dùng.

Nền tảng Swap của nhóm Konomi và quản trị cộng đồng có thể không phải là sản phẩm lý tưởng nhất trong thị trường DEFI, nhưng nó sẽ là lựa chọn ổn định và có trách nhiệm nhất. Konomi sẽ không ngừng đổi mới và nâng cấp, nhưng vẫn giữ vững niềm tin rằng chi phí đổi mới sẽ do nhóm chịu và không áp đặt lên người dùng nền tảng.

Ý kiến người viết

Như vậy mình vừa chia sẽ tới anh em về cách thức hoạt động của Konomi, cùng với đó thể hiện quan điểm và cách làm sản phẩm của team này. Mình rất ấn tượng với mindset user-centered Design của founder, đồng thời team này phần lớn từ NUS (National University of Singapore) - đại học tốt nhất Singapore và nằm trong Top những ĐH tốt nhất Thế Giới.

Tuy nhiên trên đây là bài viết nhằm giúp anh em có thêm thông tin về dự án, không phải lời khuyên đầu tư. Mình luôn muốn nhắc lại anh em trước khi xuống tiền dự án nào nên tìm hiểu thật kỹ vì đây giai đoạn này khá nguy hiểm của thị trường.

Cảm ơn anh em đã theo dõi hết bài viết.

Phụ lục

Giải thích tính thanh khoản vô hạn

Giả sử rằng hiện có một liquidity pool của các giao dịch DOT-BNB trên nền tảng Konomi và người dùng cần một phương pháp để xác định giá của giao dịch khi giao dịch DOT cho BNB.

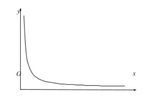

Ý tưởng cốt lõi về mô hình định giá của Konomi tương tự như mô hình Uniswap là công thức sản phẩm không đổi X × Y = k (Tham khảo biểu đồ bên dưới để biết minh họa hàm số).

Trong biểu đồ trên:

- Trục X biểu thị số lượng token X.

- Trục Y biểu thị số lượng token Y.

Giả sử rằng k là hằng số, khi người dùng sử dụng tài sản X để đổi tài sản Y ra khỏi pool, số lượng tài sản trong nhóm thanh khoản tăng ∆x và giảm ∆y.

Nếu không tính đến phí giao dịch, suy ra:

(x + ∆X) × (y − ∆Y) = k

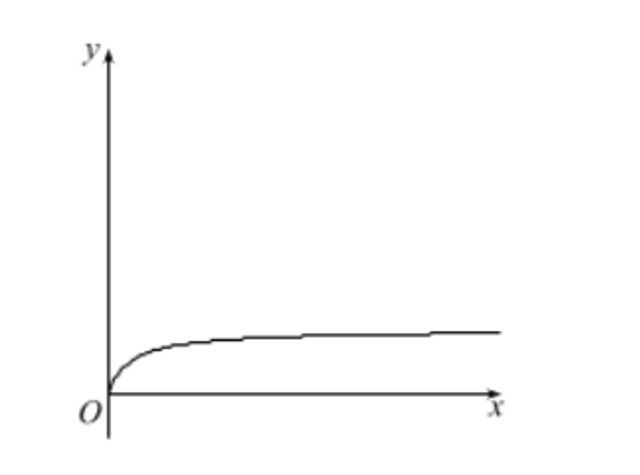

Đồ thị hàm số sau đây mô tả tình huống khi Δx được đưa vào nhóm thanh khoản để đổi lại Δy.

Như được hiển thị trong biểu đồ trên, bạn càng bơm nhiều Δx vào pool, thì bạn càng có nhiều Δy ra khỏi pool, nhưng Δy sẽ chỉ tiếp cận số lượng token có sẵn trong pool và sẽ không vượt qua nó, có nghĩa là người dùng không bao giờ có thể mua tất cả các token có sẵn trong pool cùng một lúc.

Nếu giải thích trên khó hiểu, anh em có thể tự lấy ví dụ:

1 pool chỉ có 10 ETH và 100 DAI => k = 10*100 = 1,000

Nghĩa là mức giá của 1ETH là 10 DAI.

Anh em nghĩ sao nếu mình bỏ 90 ETH vào để bán lấy DAI, anh em có thể lấy được 900 DAI không? Hoặc ít nhất là có thể lấy hết DAI trong pool không? (100 DAI)?

Câu trả lời là không, vì khi bỏ 90 ETH, số lượng ETH tăng thành 100, mà k =1,000 => số lượng DAI còn lại là 1,000/100 = 10. Anh em chỉ lấy được 90 DAI mà thôi, khi đó mức giá anh em bán là 90/90 = 1DAI/ETH chứ không còn là 10 DAI như trước.

Anh em đã mường tượng được ra nguyên lý hoạt động và vì sao gọi là thanh khoản vô hạn chưa? Vì anh em cho bao nhiêu ETH cũng không thể lấy hết được DAI.

Giao dịch trượt giá

Trượt giá giao dịch đề cập đến sự chênh lệch giữa giá thực tế phải trả và giá giao dịch mong muốn khi mua hoặc bán một loại tiền tệ.

Để mua ΔY từ pool, người dùng cần phải trả ΔX, do đó, giá của giao dịch mua này là:

(x+∆x)(y-∆y) = xy ⇒ ∆xy - ∆yx - ∆y∆x = 0 ⇒ ∆xy - ∆yx = ∆y∆x

Với:

- ∆x = αx

- P = ∆x/∆y

- P' = x/y

Ta có: P - P' = (∆xy - ∆yx)/y∆y = ∆y∆x/y∆y = ∆x/y

Thay ∆x = αx, ta có mức trượt giá:

Q = P - P' = αx/y = αP = (1+α)P

Có thể thấy rằng số lượng tiền trong pool càng lớn thì mức trượt giá càng nhỏ (x càng lớn thì Q càng nhỏ), trong khi khối lượng giao dịch trong một thời điểm càng nhỏ thì mức trượt giá càng nhỏ (Δx càng nhỏ thì Q càng nhỏ).

Rủi ro tiềm ẩn

Giả sử rằng có pool DOT-BNB, với:

- d: số lượng DOT.

- b: số lượng BNB.

- p: giá trong pool.

- Người dùng hiện đang bơm 100 DOT và 10.000 BNB vào nhóm này.

Suy ra:

- d*b = k ⇔ d = k/p

- p = b/d ⇔ b = p*d

Dựa trên giả thiết ở trên, bây giờ d = 100, b = 10,000:

- Giá thị trường hiện tại: p = b/d = 100.

- k = db = 100*10,000 = 1,000,000

Giả sử đột ngột giá p trở thành 120. Do sự thay đổi về giá, nhà kinh doanh chênh lệch giá sẽ bắt đầu công việc tại thời điểm này, khi đó số lượng d', b' mới nhất trong nhóm thanh khoản là:

- d′ = k/p = 1,000,000/120 = 91.28709

- b′ = d'*p = 91.28709*120 = 10,954.45115

Bây giờ mình giả định rằng pool này không tồn tại và người dùng chỉ giữ tất cả tiền trong ví của họ, giá trị của số tiền tại thời điểm này sẽ là:

V0 = d*p′+b = 100*120+10,000 = 22,000 (BNB)

Sau đó, sau khi đưa tiền vào pool, người dùng chỉ có thể có

V1 = d′*p′+b′ = 91,28709*120+10,954.45115 = 21,908.9023 (BNB)

Khi đó, tổn thất tiềm ẩn sẽ là:

L = V0/V1 = 21,908.9023/22,000 = 99,59%

Như vậy, chúng ta có thể suy ra rằng khả năng mất mát của người dùng là khoảng 0.4%, nhưng nếu người dùng vẫn duy trì vị trí, một khi p có thể quay trở lại 100, người dùng sẽ không có tổn thất nào, đó là lý do tại sao Konomi đề cập đến điều này mất mát như là tổn thất tiềm ẩn.