Giải mã mô hình kinh tế chữ K: Tăng trưởng dành cho ai?

Nền kinh tế chữ K là gì?

Nền kinh tế chữ K, hay phục hồi kinh tế hình chữ K mô tả một hiện tượng trong đó các thành phần khác nhau của nền kinh tế phục hồi theo đường cong khác nhau sau cú sốc lớn, tạo ra:

- Một nhánh đi lên: nhóm ngành và chủ thể hưởng lợi mở rộng, như các doanh nghiệp lớn, khu vực công nghệ, thị trường tài sản.

- Một nhánh đi xuống hoặc đi ngang: nhóm lao động thu nhập thấp, doanh nghiệp nhỏ, các ngành dịch vụ truyền thống gặp khó khăn kéo dài.

Ở đây, chữ “K” biểu thị hình thái phân kỳ: ban đầu cả nền kinh tế giảm sâu do cú sốc, nhưng sau đó hai đường tăng trưởng đi theo hướng rất khác nhau.

Vì sao mô hình phục hồi chữ K xuất hiện rõ nét trong giai đoạn 2024-2025?

Mô hình phục hồi hình chữ K thường được mô tả như một trạng thái nằm giữa hai kịch bản chữ V và chữ L, trong đó kết cục phục hồi không còn mang tính đồng loạt. Việc một chủ thể đi lên hay bị bỏ lại phía sau phụ thuộc trực tiếp vào ngành nghề, tài sản nắm giữ và vị thế kinh tế ban đầu.

Trong giai đoạn 2024-2025, chữ K không xuất hiện vì nền kinh tế suy yếu, mà vì tăng trưởng bắt đầu vận hành theo cơ chế chọn lọc. Khi các gói hỗ trợ hậu đại dịch rút dần, động lực “đỡ đồng loạt” biến mất. Những khu vực đủ vốn và đủ khả năng thích ứng tiếp tục mở rộng, trong khi phần còn lại không còn lực kéo để quay lại quỹ đạo tăng trưởng.

Trên bề mặt, bức tranh này rất khó nhận ra nếu chỉ nhìn vào tốc độ tăng GDP, bởi các chỉ số tổng hợp thường làm mờ đi sự phân hóa bên trong nền kinh tế. Nhưng khi bóc tách theo từng ngành và từng nhóm chủ thể, sự chênh lệch hiện ra rõ ràng: một số khu vực vẫn tích lũy và mở rộng, trong khi nhiều khu vực khác gần như đi ngang.

Thị trường lao động: phục hồi có việc làm, nhưng không có cùng cơ hội

Thị trường việc làm là nơi chữ K thể hiện rõ nhất. Sau cú sốc COVID-19, việc làm quay trở lại, nhưng chất lượng của việc làm không đồng đều. Dữ liệu của Fed Atlanta cho thấy trong giai đoạn 2024-2025, tỷ lệ thất nghiệp của lao động không có bằng đại học cao hơn đáng kể so với nhóm có bằng đại học, trong khi các ngành dịch vụ ăn uống, khách sạn và bán lẻ phục hồi chậm hơn nhiều so với công nghệ và tư vấn chuyên môn.

Fed Atlanta ghi nhận mức tăng lương năm 2025 của nhóm thu nhập thấp chỉ khoảng 3.7%, trong khi nhóm thu nhập cao hơn đạt gần 4.7%. Nền kinh tế vẫn trả lương tốt, nhưng chỉ với những người đã có vị trí tốt từ trước.

Không chỉ vậy, một yếu tố ngày càng rõ trong giai đoạn 2024-2025 trong thị trường lao động là vai trò của trí tuệ nhân tạo trong việc làm sâu thêm cấu trúc phục hồi hình chữ K, thay vì chỉ tạo ra một chu kỳ tăng trưởng mới mang tính phổ quát. Kể từ khi các mô hình AI tạo sinh, đặc biệt là ChatGPT, được thương mại hóa rộng rãi từ cuối năm 2022, nền kinh tế Mỹ bắt đầu xuất hiện hai chuyển động song song nhưng trái chiều.

Đọc thêm: Siêu trí tuệ nhân tạo AGI & con người: Khi tương lai Cyborg không còn xa?

Thu nhập và tiêu dùng: GDP tăng, cảm nhận kinh tế không cải thiện

Khoảng cách này không chỉ nằm ở tiền lương, mà còn mở rộng nhanh hơn qua kênh tài sản. Từ 2023 đến 2025, thị trường chứng khoán tăng mạnh, với S&P 500 đi xa hơn nhiều so với tốc độ tăng thu nhập trung bình của người lao động.

Với nhóm thu nhập cao, những người nắm giữ phần lớn cổ phiếu và tài sản tài chính, tăng trưởng kinh tế nhanh chóng biến thành giá trị tài sản và sức mua. Ngược lại, nhóm sống bằng lương hầu như không có cửa bước vào chu kỳ này.

Báo cáo của Barron’s cho biết năm 2025, khoảng 29% hộ gia đình thu nhập thấp tại Mỹ không đủ dư địa tài chính để xoay xở giữa các kỳ trả lương. Trong cùng một nền kinh tế, một bên nhìn thấy cơ hội tích lũy, bên kia chỉ thấy chi phí sinh hoạt tăng.

Tài sản và phân hóa ngành: động lực kéo chữ K lên cao

Khác biệt thứ ba nằm ở khả năng tiếp cận vốn và mức độ hưởng lợi từ chính sách. Trong môi trường lãi suất cao giai đoạn 2024-2025, doanh nghiệp lớn và các chủ thể có uy tín tín dụng tiếp tục vay được vốn để mở rộng hoặc tái cấu trúc hoạt động. Ngược lại, doanh nghiệp nhỏ và vừa gặp nhiều rào cản hơn trong tiếp cận tín dụng, dễ bị thu hẹp quy mô hoặc rời khỏi thị trường. Khi dòng vốn không chảy đều, tăng trưởng tất yếu mang tính chọn lọc, ưu tiên những chủ thể đã có lợi thế từ trước.

Tóm lại, ba yếu tố này không tồn tại riêng rẽ mà liên kết chặt chẽ với nhau. Lao động kỹ năng cao hưởng mức lương tăng nhanh hơn, đồng thời sở hữu nhiều tài sản hơn và tiếp cận vốn dễ hơn; trong khi lao động thu nhập thấp vừa chịu áp lực chi phí sinh hoạt, vừa thiếu dư địa tích lũy và cơ hội chuyển dịch.

Đó là lý do vì sao nền kinh tế vẫn tăng trưởng, nhưng cảm nhận kinh tế của phần đông người dân lại không cải thiện tương xứng. Chữ K, vì thế, không phải là câu chuyện phục hồi nhanh hay chậm, mà là câu chuyện ai đang thực sự được kéo đi cùng tăng trưởng, và ai đang bị bỏ lại phía sau.

Hệ quả vĩ mô của mô hình kinh tế chữ K: Khi phân hóa trở thành rủi ro tăng trưởng

Khi tăng trưởng được dẫn dắt chủ yếu bởi một nhóm thu nhập cao, một số ngành và khu vực hẹp, nền kinh tế có nguy cơ rơi vào trạng thái tăng trưởng kém bền vững, dễ tổn thương và khó điều hành chính sách.

Powell cũng bày tỏ lo ngại về tính bền vững của mô hình này:

“Kinh tế hình chữ K, nơi phần lớn tiêu dùng đến từ những người có thu nhập và tài sản cao, liệu có bền vững hay không? Tôi không biết.”

Cầu tiêu dùng bị “lệch trọng tâm”: tăng trưởng dựa vào nhóm nhỏ

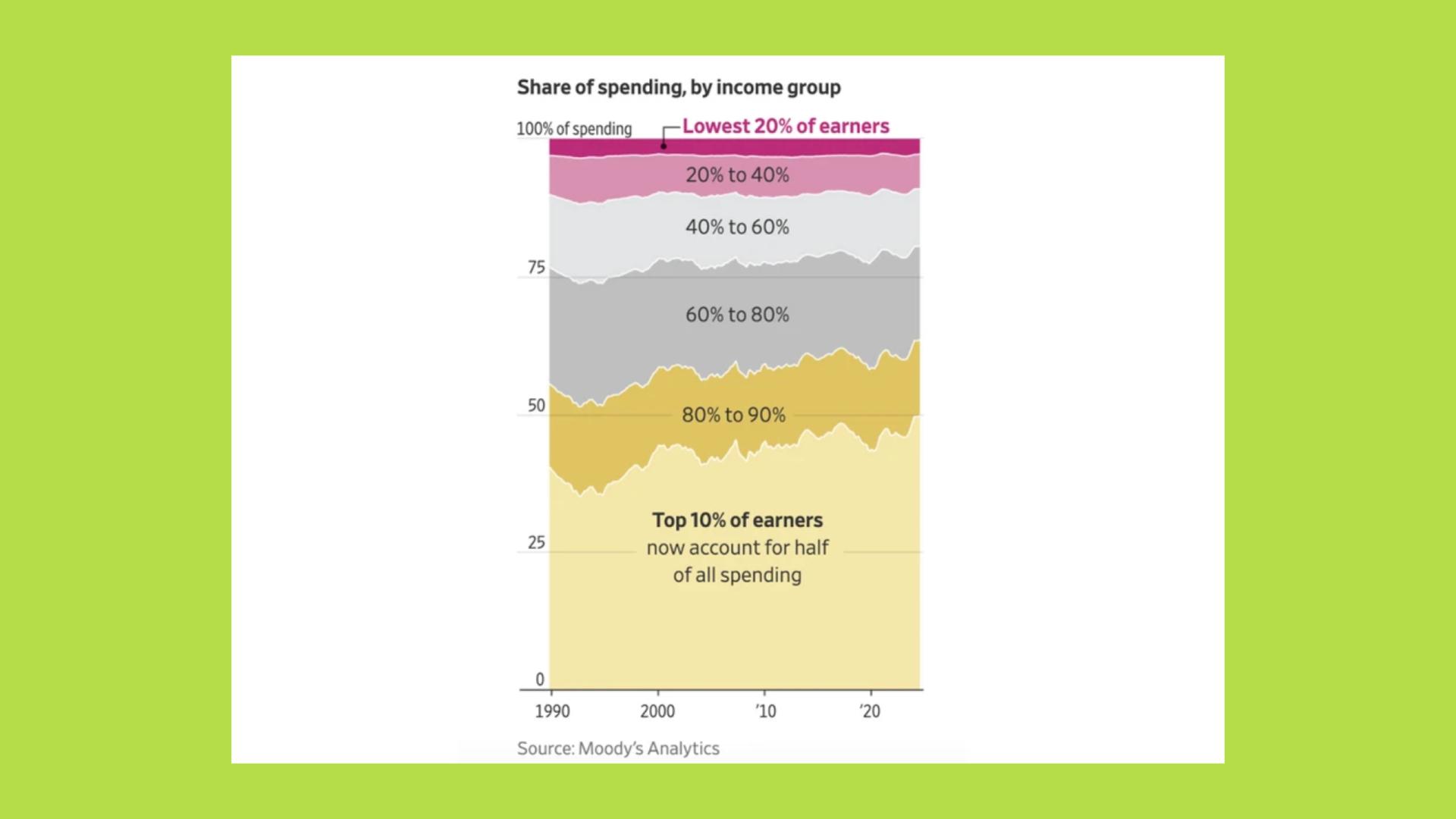

Trong hầu hết các nền kinh tế phát triển, tiêu dùng hộ gia đình chiếm từ 60-70% GDP. Do đó, cấu trúc tăng trưởng phụ thuộc rất lớn vào ai đang tiêu dùng và tiêu dùng bao nhiêu.

Theo phân tích của Moody’s Analytics, đến năm 2024, 10% hộ gia đình có thu nhập cao nhất tại Mỹ chiếm gần 50% tổng chi tiêu tiêu dùng, tăng mạnh so với mức khoảng 36% vào đầu những năm 1990. Điều này cho thấy tăng trưởng tiêu dùng ngày càng phụ thuộc vào một nhóm nhỏ dân cư có tài sản và thu nhập cao.

Hệ quả là nền kinh tế trở nên nhạy cảm hơn với biến động tài sản. Khi thị trường chứng khoán, bất động sản hoặc các tài sản tài chính khác như crypto biến động mạnh, chi tiêu của nhóm này có thể thay đổi nhanh, kéo theo rủi ro suy giảm cầu tổng. Ngược lại, nhóm thu nhập thấp - vốn có xu hướng chi tiêu ổn định hơn theo chu kỳ lại không đủ sức mua để đóng vai trò “đệm ổn định” cho nền kinh tế.

Thị trường lao động phân tầng kéo dài, làm giảm năng suất dài hạn

Một hệ quả ít được chú ý hơn của phục hồi hình chữ K nằm ở chất lượng phục hồi của thị trường lao động. Trong giai đoạn 20240-2025, vấn đề của nền kinh tế Mỹ không còn là thiếu việc làm theo nghĩa số lượng, mà là việc làm được tạo ra không mở ra cùng một tập cơ hội cho mọi nhóm lao động.

Dữ liệu của Cục Thống kê Lao động Mỹ cho thấy tốc độ tạo việc làm mới vẫn duy trì ở mức ổn định, nhưng phần lớn tập trung vào các ngành có mức lương thấp hoặc trung bình. Trong khi đó, các vị trí đòi hỏi kỹ năng cao, gắn với công nghệ và năng suất cao tuy chiếm tỷ trọng nhỏ hơn về số lượng, lại hưởng phần lớn mức tăng tiền lương.

Sự phân tầng này kéo theo những hệ quả dài hạn. Khi thu nhập tăng chậm và chi phí sinh hoạt cao, nhóm lao động thu nhập thấp khó có điều kiện đầu tư cho đào tạo, nâng cao kỹ năng hay chuyển đổi nghề nghiệp. Điều này làm suy yếu động lực nâng cấp chất lượng lao động từ bên trong. Đồng thời, khi tăng trưởng việc làm chủ yếu diễn ra ở các khu vực có năng suất thấp, năng suất lao động bình quân của toàn nền kinh tế khó có thể cải thiện nhanh, bất chấp những điểm sáng cục bộ ở các ngành công nghệ cao.

OECD từng cảnh báo rằng bất bình đẳng thu nhập kéo dài không chỉ là vấn đề phân phối, mà trực tiếp làm xói mòn khả năng tích lũy vốn con người – nền tảng của tăng trưởng dài hạn. Nếu không có sự điều chỉnh phù hợp, phục hồi hình chữ K có thể khiến cơ cấu lao động bị “neo” ở trạng thái kém hiệu quả, làm giảm tốc độ tăng trưởng tiềm năng trong trung hạn, ngay cả khi các chỉ số bề mặt vẫn cho thấy nền kinh tế đang đi lên.

Bài toán chính sách ngày càng khó: tiền tệ và tài khóa mất hiệu lực phân phối

Phục hồi hình chữ K cũng làm lộ rõ giới hạn của các công cụ điều hành vĩ mô truyền thống trong giai đoạn 2024-2025.

Về chính sách tiền tệ, FED nhiều lần thừa nhận rằng tác động của lãi suất không phân bổ đồng đều lên các nhóm dân cư.

Điều này khiến chính sách tiền tệ rơi vào thế lưỡng nan:

- Nếu nới lỏng quá sớm, giá tài sản tăng mạnh, làm sâu thêm chữ K.

- Nếu thắt chặt kéo dài để kiểm soát lạm phát, nhóm thu nhập thấp chịu thiệt hại lớn hơn qua thất nghiệp và chi phí tín dụng.

Về chính sách tài khóa, nhiều gói hỗ trợ trong giai đoạn hậu đại dịch cho thấy hiệu quả ngắn hạn nhưng kém bền vững. Khi các biện pháp trợ cấp kết thúc, nhóm thu nhập thấp nhanh chóng quay lại trạng thái dễ tổn thương, trong khi nhóm hưởng lợi từ tài sản tiếp tục mở rộng vị thế.

IMF trong Báo cáo Giám sát Tài khóa 2024 cảnh báo rằng các nền kinh tế phát triển cần chuyển từ kích thích diện rộng sang chính sách nhắm mục tiêu, nếu không phục hồi sẽ tiếp tục mang tính phân hóa .

Từ hệ quả kinh tế đến rủi ro xã hội và chính trị

Hệ quả của mô hình kinh tế chữ K không dừng lại ở các chỉ số kinh tế, mà lan sang lĩnh vực xã hội và chính trị theo cách âm thầm nhưng bền bỉ. Khi tăng trưởng không được chuyển hóa thành cải thiện đời sống cho đa số người dân, khoảng cách giữa “kinh tế trên giấy tờ” và “kinh tế trong trải nghiệm” ngày càng nới rộng. Chính khoảng cách này làm suy giảm niềm tin vào hiệu quả của chính sách và vai trò của các thiết chế kinh tế.

Khảo sát niềm tin người tiêu dùng của Conference Board trong năm 2024 cho thấy sự khác biệt rõ rệt giữa các nhóm thu nhập. Trong khi nhóm thu nhập cao duy trì đánh giá tương đối tích cực về triển vọng kinh tế, nhóm thu nhập thấp lại thể hiện mức độ bi quan cao hơn đáng kể, bất chấp việc các chỉ số vĩ mô như tăng trưởng GDP hay thị trường lao động tiếp tục cải thiện. Điều này cho thấy niềm tin kinh tế không phân bổ đồng đều, tương tự như cách tăng trưởng đang diễn ra.

Sự lệch pha kéo dài giữa tăng trưởng và cảm nhận xã hội tạo ra rủi ro chính trị không nhỏ. Khi một bộ phận lớn dân cư cảm thấy mình đứng ngoài quá trình phục hồi, họ có xu hướng hoài nghi các chính sách hiện hành và tìm kiếm những giải pháp mang tính phản ứng nhanh, thậm chí cực đoan. Áp lực chính trị vì thế dễ nghiêng về các biện pháp ngắn hạn nhằm xoa dịu bất mãn tức thời, thay vì những cải cách cấu trúc vốn cần thời gian và sự đồng thuận rộng rãi.

Trong nền kinh tế hình chữ K, crypto là nhánh đi lên hay bị bỏ lại?

Phục hồi kinh tế hình chữ K không chỉ là câu chuyện nội bộ của một quốc gia, mà tạo ra những hiệu ứng lan tỏa rõ rệt lên toàn bộ hệ thống kinh tế toàn cầu.

Đối với các nền kinh tế mới nổi, chữ K toàn cầu thường thể hiện qua việc dòng vốn đầu tư và thương mại không còn phân bổ đều như trước. Các quốc gia gắn chặt với chuỗi giá trị công nghệ cao hoặc tài chính quốc tế tiếp tục thu hút vốn, trong khi những nền kinh tế phụ thuộc nhiều vào tiêu dùng đại chúng, lao động giá rẻ hoặc xuất khẩu hàng hóa có biên lợi nhuận thấp chịu áp lực lớn hơn. Điều này khiến chênh lệch tăng trưởng giữa các quốc gia nới rộng, ngay cả khi kinh tế thế giới không rơi vào suy thoái.

Trong bối cảnh đó, thị trường crypto chịu ảnh hưởng theo một cách đặc thù. Nền kinh tế chữ K làm cho khả năng tham gia thị trường tài sản rủi ro không còn đồng đều. Nhóm nhà đầu tư có thu nhập cao, có tài sản và dư địa tài chính tiếp tục coi crypto như một kênh phân bổ tài sản hoặc đầu tư tăng trưởng dài hạn.

Ngược lại, với nhóm thu nhập thấp, những người chịu áp lực chi phí sinh hoạt và thu nhập tăng chậm, từ đó crypto dần trở thành một thị trường “xa xỉ” “rủi ro cao”, không còn là lựa chọn phổ biến như giai đoạn tiền rẻ trước đây.

Hệ quả là dòng tiền vào crypto mang tính chọn lọc hơn. Thay vì lan tỏa rộng khắp như các chu kỳ trước, hiện giai đoạn này chủ yếu vốn tập trung nhiều hơn vào Bitcoin, các tài sản có tính thanh khoản cao và những dự án hạ tầng lớn, trong khi các phân khúc mang tính đầu cơ cao hoặc phụ thuộc vào dòng tiền nhỏ lẻ dễ bị suy yếu.

Đây là biểu hiện quen thuộc của chữ K trong thị trường tài chính: tài sản mạnh ngày càng mạnh hơn, còn phần còn lại khó duy trì lực tăng bền vững.