Crypto sau cơn sốt: Từ bơm thổi đến doanh thu thật

Khi thị trường cạn dòng vốn FOMO, thay vì vội vàng phát hành token, nhiều nhà sáng lập đang lựa chọn hướng đi ngược lại: xây dựng sản phẩm trước, nhắm đến nhóm người dùng có nhu cầu thực sự và có khả năng chi trả ngay từ đầu.

Cùng lúc đó, các quỹ đầu tư mạo hiểm (VC) cũng chuyển hướng, thay vì hỏi “khi nào list sàn?”, họ bắt đầu hỏi “doanh thu đến từ đâu?”.

Vì sao mô hình cũ (phát hành token, “bơm” TVL, KOL round) mất tác dụng?

Trong giai đoạn trước, nhiều dự án crypto thành công trong việc thu hút sự chú ý và dòng vốn nhờ các chiến thuật thiên về “narrative” (câu chuyện) hơn là giá trị thực.

Các chiến thuật phổ biến gồm: phát hành token ồ ạt (thông qua ICO/IDO hoặc airdrop) để tạo FOMO, bơm TVL bằng cách dùng phần thưởng để khuyến khích người dùng gửi tiền vào, hay mở các “KOL round” để huy động vốn từ người có ảnh hưởng, đổi lại họ sẽ quảng bá dự án.

Khi thị trường còn hưng phấn, những cách làm này từng phát huy tác dụng. Chỉ cần dự án thu hút đủ sự chú ý, token có thể tăng giá và dự án sẽ đạt định giá cao, bất chấp chưa có doanh thu hay người dùng thực sự.

Năm 2017, nhiều dự án gần như chưa có người dùng vẫn huy động được vốn chỉ vì giá Ethereum tăng 200 lần trong một năm. Đến năm 2021 - 2022, việc phát hành token và hứa hẹn “x sẽ là Ethereum killer” hay các câu chuyện về metaverse, NFT... cũng giúp hàng trăm dự án huy động vốn dễ dàng.

Tuy nhiên, những kịch bản cũ ấy đang dần mất “linh nghiệm”. Khi mọi dự án đều lặp lại cùng một công thức thì không ai còn thấy đặc biệt nữa. Nhà đầu tư và người dùng đã “quen bài” và trở nên cảnh giác.

Năm 2025, điều kiện thị trường cũng đã thay đổi. Sau đợt suy thoái 2022 - 2023, nguồn vốn mới cạn dần. Lãi suất tăng và nhà đầu tư thận trọng hơn, tiền không còn dễ dàng chảy vào các ý tưởng viển vông.

Thêm vào đó, nhiều quỹ mạo hiểm lớn cũng đã giảm tần suất rót vốn khiến các nhà sáng lập cạn tiền vận hành. Trong bối cảnh “mùa đông vốn” đó, những dự án chỉ biết “đốt tiền để hút chú ý” dần chết yểu khi không còn nhà đầu tư nào sẵn sàng nuôi lỗ.

Không chỉ vậy, sau nhiều bài học đắt giá (ICO scam 2018, DeFi rug-pull 2020, GameFi 2022), đa số nhà đầu tư cá nhân lẫn tổ chức đã tinh ý hơn trong việc thẩm định. Họ không còn dễ dàng bị cuốn theo lời kêu gọi của KOL hay những con số TVL tăng vọt bất thường. Niềm tin vào các KOL cũng suy giảm sau hàng loạt vụ “shill” dự án rác.

Theo Blockworks, khi hai nhà sáng lập trẻ tuổi của dự án Axiom được Y Combinator hỗ trợ, họ đã được khuyên tránh “vung tiền” cho KOL để quảng bá. Lời khuyên này đến từ chính Jordan Fish (Cobie) – một KOL có tiếng trong ngành. Rõ ràng, bản thân các KOL uy tín cũng nhận ra việc đánh bóng dự án bằng chiêu trò không còn là chiến lược bền vững.

Những dự án “làm thật”: Khi thị trường ngách tạo ra dòng tiền

Khi các mô hình cũ dần mất tác dụng, nhóm dự án vẫn duy trì được sức sống là những cái tên chọn cách tập trung vào thị trường ngách, phát triển sản phẩm cụ thể và tạo ra dòng tiền thật.

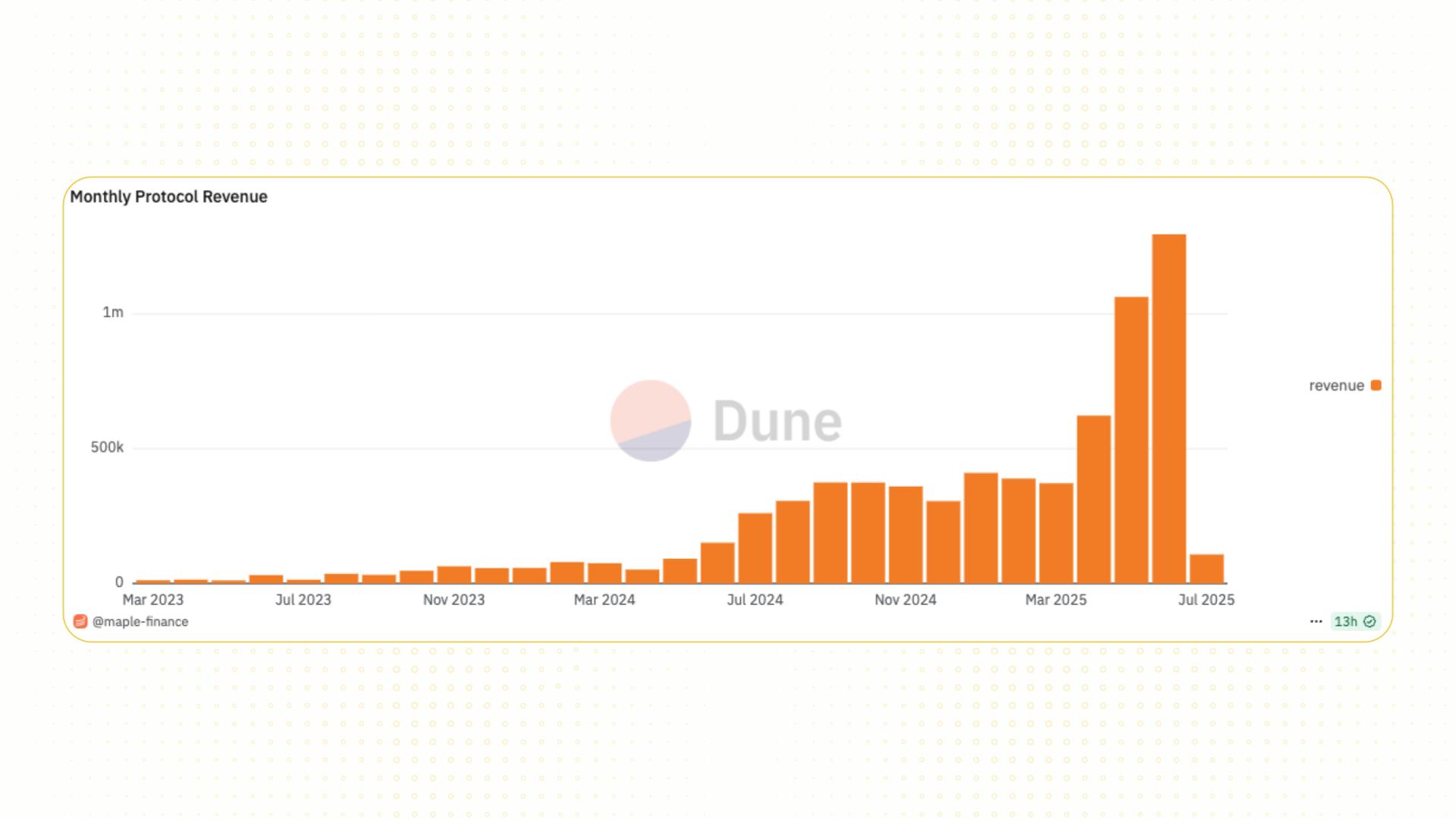

Maple Finance

Thay vì đi theo mô hình lending phổ thông như Aave, Maple nhắm tới nhóm khách hàng tổ chức – những bên có nhu cầu vay tín chấp, nhưng ít được đáp ứng nhu cầu trong DeFi.

Theo thống kê của nhà phân tích Joel John từ Decentralised.co, nhờ đi đúng ngách này, Maple xây dựng được một danh mục cho vay (loan outstanding) trị giá khoảng 1 tỷ USD, với chi phí thu hút thanh khoản chỉ 30 triệu USD, thấp hơn nhiều so với con số 230 triệu USD mà Aave phải bỏ ra để đạt tổng dư nợ 17 tỷ USD.

Đáng chú ý, dù có quy mô khác biệt, hai bên lại có doanh thu tương đương nhau, khiến chỉ số P/S (giá trị dự án/doanh thu) của Maple và Aave đều dao động quanh mức 40 lần. Điểm khác biệt nằm ở chất lượng doanh thu, Maple có dòng tiền ổn định từ lãi vay, trong khi Aave phụ thuộc mạnh vào thanh khoản thị trường.

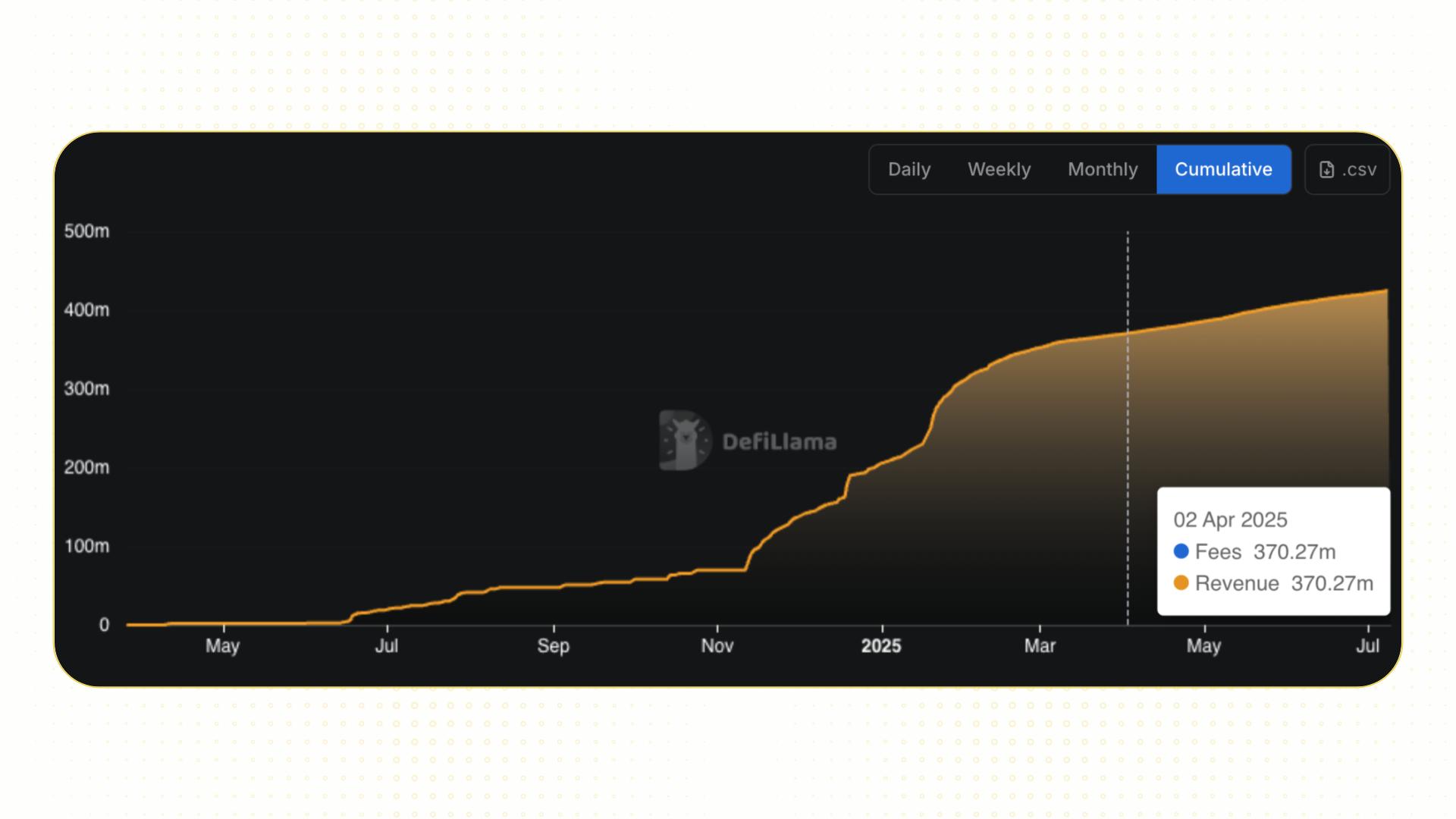

Phantom Wallet

Phantom Wallet cũng đi theo hướng tương tự, nhưng ở mảng hạ tầng ví. Dù ra đời sau MetaMask gần 3 năm, Phantom vẫn đạt doanh thu từ phí swap cao gần 3 lần – 370 triệu USD chỉ trong 12 tháng (từ tháng 4/2024 - tháng 4/2025), so với 135 triệu USD của MetaMask (từ tháng 4/2023 - 4/2024).

Kết quả này không đến từ những đợt quảng bá rầm rộ, mà bắt nguồn từ việc chọn đúng thời điểm và đúng hệ sinh thái. Solana bùng nổ với meme coin và NFT, khiến Phantom trở thành ví mặc định cho người dùng mới.

Trường hợp của Phantom cho thấy một sản phẩm được tối ưu hóa cho một hệ sinh thái cụ thể có thể tạo ra doanh thu vượt trội, bất chấp đối thủ có tên tuổi lâu đời hơn.

Axiom

Axiom là nền tảng kết hợp bot sniping token và giao dịch futures trên Solana, được xây dựng để phục vụ nhu cầu thực – mua bán token mới nhanh và hiệu quả.

Nhờ chạm đúng nhu cầu người dùng, Axiom có ngày ghi nhận đến 1.8 triệu USD phí giao dịch, và tổng doanh thu trong vài tháng đầu năm 2025 đạt khoảng 140 triệu USD. Điều đặc biệt là Axiom không tiêu tiền cho quảng cáo hay KOL, cũng không phát hành token để tạo hiệu ứng FOMO.

Aethir

Một ví dụ đáng chú ý khác là Aethir, dự án xây dựng thị trường cho thuê GPU theo mô hình phi tập trung (thuộc mảng DePIN). Khi làn sóng AI bùng nổ dẫn đến khủng hoảng GPU, Aethir cung cấp giải pháp giúp các tổ chức thuê lại tài nguyên từ các trung tâm dữ liệu nhàn rỗi.

Báo cáo của Messari vào tháng 1/2025 cho thấy Aethir tạo ra hơn 90 triệu USD doanh thu dự kiến hàng năm (ARR). Giá token Aethir không cao, thậm chí giảm 77% từ ATH, nhưng điều đó không ảnh hưởng đến vận hành. Trong khi nhiều dự án khác phụ thuộc vào giá token để duy trì tài chính, Aethir vẫn hoạt động ổn định nhờ dòng tiền đến từ người dùng thực sự.

Định hướng cho nhà đầu tư và dự án trong giai đoạn mới của thị trường

PMF và doanh thu: “Bộ lọc” cho nhà đầu tư

Với nhà đầu tư, điều quan trọng không còn là “vào sớm, ra nhanh”, mà là chọn đúng dự án có nền tảng và mô hình kinh doanh hợp lý. Trước hết, hãy đánh giá xem dự án có giải quyết được vấn đề thật không, người dùng có sử dụng thường xuyên và sẵn sàng trả tiền không. Nếu dự án chưa có PMF, thì dù narrative hay đến mấy cũng không đủ để giữ giá trị.

Kế đến là doanh thu và dữ liệu người dùng. On-chain không biết nói dối. Nếu một dự án đã có doanh thu từ phí, hoặc có lượng người dùng hoạt động rõ ràng, thì ít nhất chúng ta có một cơ sở để định giá. Ngược lại, những dự án vẫn còn trên giấy nhưng định giá đã lên tới vài tỷ USD thì cần được đặt dấu hỏi.

Cuối cùng, hãy giữ cái đầu tỉnh táo trước các chiến dịch marketing. Nếu một dự án liên tục tung tin “chuẩn bị list sàn”, KOL thi nhau quảng bá nhưng không có dữ liệu cụ thể kiểm chứng, thì đó chỉ là trò chơi truyền thông khiến nhà đầu tư mất tiền nhanh khi bong bóng vỡ.

Dự án nên làm sản phẩm trước, gọi vốn sau

Với nhà sáng lập, token không còn là con đường duy nhất để huy động vốn như trước. Nhiều đội ngũ đang chọn hướng xây dựng sản phẩm cụ thể, nhắm đến một thị trường đủ nhỏ để chiếm lĩnh, rồi tạo dòng tiền thực từ đó. Dù chỉ là vài chục nghìn USD mỗi tháng, dòng tiền ổn định vẫn tốt hơn kỳ vọng mơ hồ vào một đợt pump token nào đó.

Tiếp theo là chất lượng dữ liệu. Thay vì tập trung đẩy số TVL hay “tăng follower X, Discord”, các đội ngũ nên tập trung giữ chân người dùng thật. Một nghìn người dùng thường xuyên mỗi tuần có ý nghĩa nhiều hơn mười nghìn người chỉ đến để “cày” airdrop. Nhà đầu tư bây giờ đã có khả năng đọc dữ liệu kỹ hơn, và họ không dễ bị những con số trên dashboard đánh lừa.

Chiến lược huy động vốn cũng cần linh hoạt hơn. Một dự án có doanh thu ổn định hoàn toàn có thể gọi vốn theo hướng bán cổ phần (equity), thay vì phát hành token. Thậm chí, nhiều công ty truyền thống đang tìm kiếm và thâu tóm các dự án blockchain có ứng dụng thực, từ đó mở rộng sang Web3 mà không phải xây dựng từ đầu.

Đọc thêm: Dự án tìm vốn, nhà đầu tư tìm sóng: Bạn ở đâu trong xu hướng IPO?