Phân tích cú "lột xác" từ MakerDAO đến Hệ sinh thái Sky: Kế hoạch Endgame bắt đầu? (P.1)

MakerDAO trước khi trở thành Sky: Giai đoạn chuyển giao tất yếu

Điểm yếu nội tại trong hệ sinh thái

Trong gần một thập kỷ tồn tại, MakerDAO từng là biểu tượng tiên phong của tài chính phi tập trung (DeFi). Dự án được xây dựng trên triết lý cốt lõi: tạo ra một đồng stablecoin phi tập trung, minh bạch, không phụ thuộc vào hệ thống ngân hàng truyền thống, và đó chính là DAI.

Cơ chế hoạt động của MakerDAO dựa trên mô hình cho vay thế chấp quá mức (overcollateralized lending). Người dùng có thể khóa các tài sản crypto như ETH, wBTC, stETH… vào các Vault để phát hành DAI, với tỷ lệ thế chấp dao động từ 130-175% nhằm đảm bảo an toàn hệ thống.

Khi giá trị tài sản giảm mạnh, cơ chế thanh lý tự động kích hoạt: tài sản được đem đi giá và một phần số tiền thu được cùng để trả nợ DAI, giúp DAI duy trì tỷ giá 1:1 với USD ngay cả khi thị trường biến động mạnh.

Doanh thu của MakerDAO chủ yếu đến từ ba nguồn:

- Stability Fee: Phí vay hằng năm (1-4%) được dùng để mua và đốt token MKR, tạo cơ chế giảm phát và gia tăng giá trị gián tiếp cho người nắm giữ MKR.

- Liquidation Penalty: Khoản phạt khoảng 13% áp dụng khi Vault bị thanh lý, đóng góp thêm doanh thu cho hệ thống trong những thời điểm thị trường biến động mạnh.

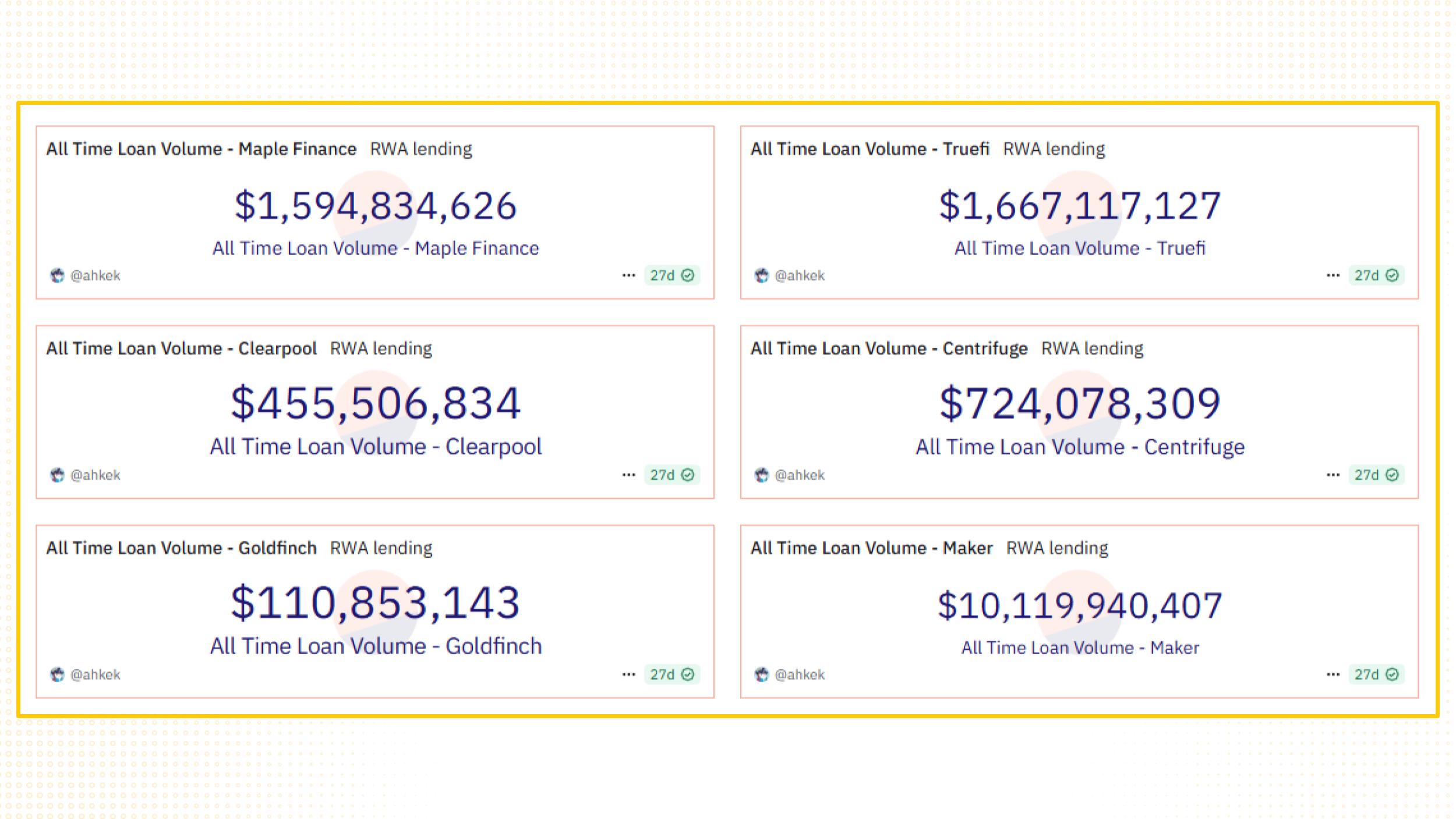

- Real-World Assets (RWA): Nhận thấy việc phụ thuộc hoàn toàn vào tài sản crypto khiến hệ thống dễ tổn thương trước biến động giá, MakerDAO từ năm 2021 bắt đầu chiến lược mở rộng sang tài sản thực. Thông qua đối tác Monetalis (do chính Rune Christensen hậu thuẫn), BlockTower và Huntingdon Valley Bank, MakerDAO cấp vốn cho các tổ chức tài chính truyền thống để nhận lợi tức từ trái phiếu chính phủ Mỹ, tài sản thế chấp thương mại và các khoản vay tài chính doanh nghiệp. Đến giữa năm 2023, hơn 50% tài sản thế chấp của MakerDAO là RWA, tương đương 2.5 tỷ USD, tạo doanh thu hàng chục triệu USD/năm. Nhờ đó, MakerDAO dẫn đầu thị trường RWA loans với hơn 10 tỷ USD, vượt xa các đối thủ như Maple Finance, Centrifuge hay TrueFi

Chiến lược trên từng giúp MakerDAO đạt đỉnh cao vào giai đoạn uptrend 2021, lọt top 3 DeFi về TVL và trở thành một trong những “DeFi Central Bank” thực thụ. Tuy nhiên, cùng với sự phát triển của thị trường, nhiều giới hạn bắt đầu lộ rõ:

1. Khả năng mở rộng hạn chế

Việc phát hành DAI luôn yêu cầu tài sản thế chấp on-chain khiến tốc độ mở rộng nguồn cung chậm hơn nhiều so với các stablecoin tập trung như USDT hay USDC - vốn có thể phát hành nhanh chóng mà không bị ràng buộc bởi yêu cầu thế chấp.

Trong giai đoạn thị trường tăng trưởng nóng, nhu cầu stablecoin tăng mạnh nhưng MakerDAO không thể mở rộng quy mô đủ nhanh, dẫn đến việc mất thị phần vào tay các đối thủ tập trung.

2. Phụ thuộc tài sản tập trung

Để đảm bảo sự ổn định và lợi suất trong môi trường cạnh tranh khốc liệt, MakerDAO tích lũy lượng lớn USDC và trái phiếu chính phủ Mỹ. Đây là một chiến lược hợp lý để giảm biến động và tối ưu hóa hiệu suất vốn, nhưng cũng khiến hệ thống phụ thuộc vào các tổ chức tập trung và chịu rủi ro pháp lý, ví dụ khả năng USDC bị đóng băng hoặc bị cơ quan quản lý can thiệp.

3. Quản trị DAO kém hiệu quả

Cơ chế quản trị của MakerDAO dựa trên token MKR, nơi người nắm giữ bỏ phiếu quyết định các thông số quan trọng như tỷ lệ thế chấp, lãi suất và chiến lược RWA. Tuy nhiên, số lượng thành viên tham gia bỏ phiếu thực tế rất thấp, quyền lực tập trung vào một nhóm nhỏ whale và core team. Điều này khiến MakerDAO phản ứng chậm với những thay đổi nhanh chóng của thị trường, làm giảm tính đa dạng và phi tập trung trong quyết định chiến lược.

4. Cơ chế giá trị MKR chưa hấp dẫn

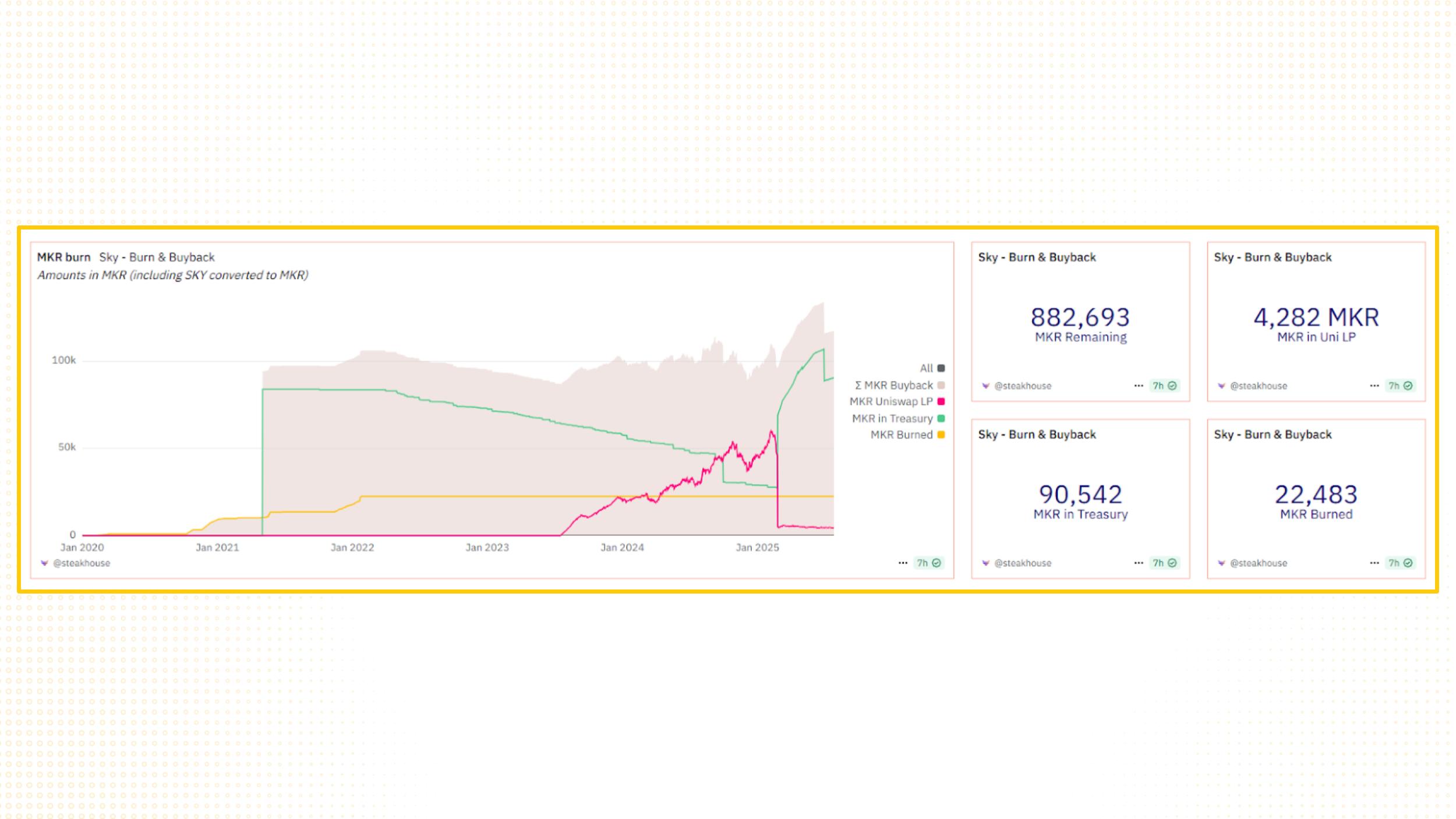

Token MKR chủ yếu đóng vai trò quản trị mà không mang lại dòng tiền trực tiếp cho nhà đầu tư. Cơ chế giảm cung buyback & burn hoạt động yếu do lợi nhuận thuần không đủ cao để kích hoạt thường xuyên.

Trong khi đó, các giao thức DeFi thế hệ mới như GMX, Lido hay Ethena đã trực tiếp chia sẻ doanh thu cho người stake, khiến token MKR kém hấp dẫn hơn về mặt đầu tư. Kết quả là dù từng đạt đỉnh 6,000 USD/MKR vào 2021, giá trị thị trường MKR không tăng tương xứng với TVL và doanh thu, thanh khoản suy yếu và phân phối token thấp

Áp lực từ thị trường stablecoin toàn cầu

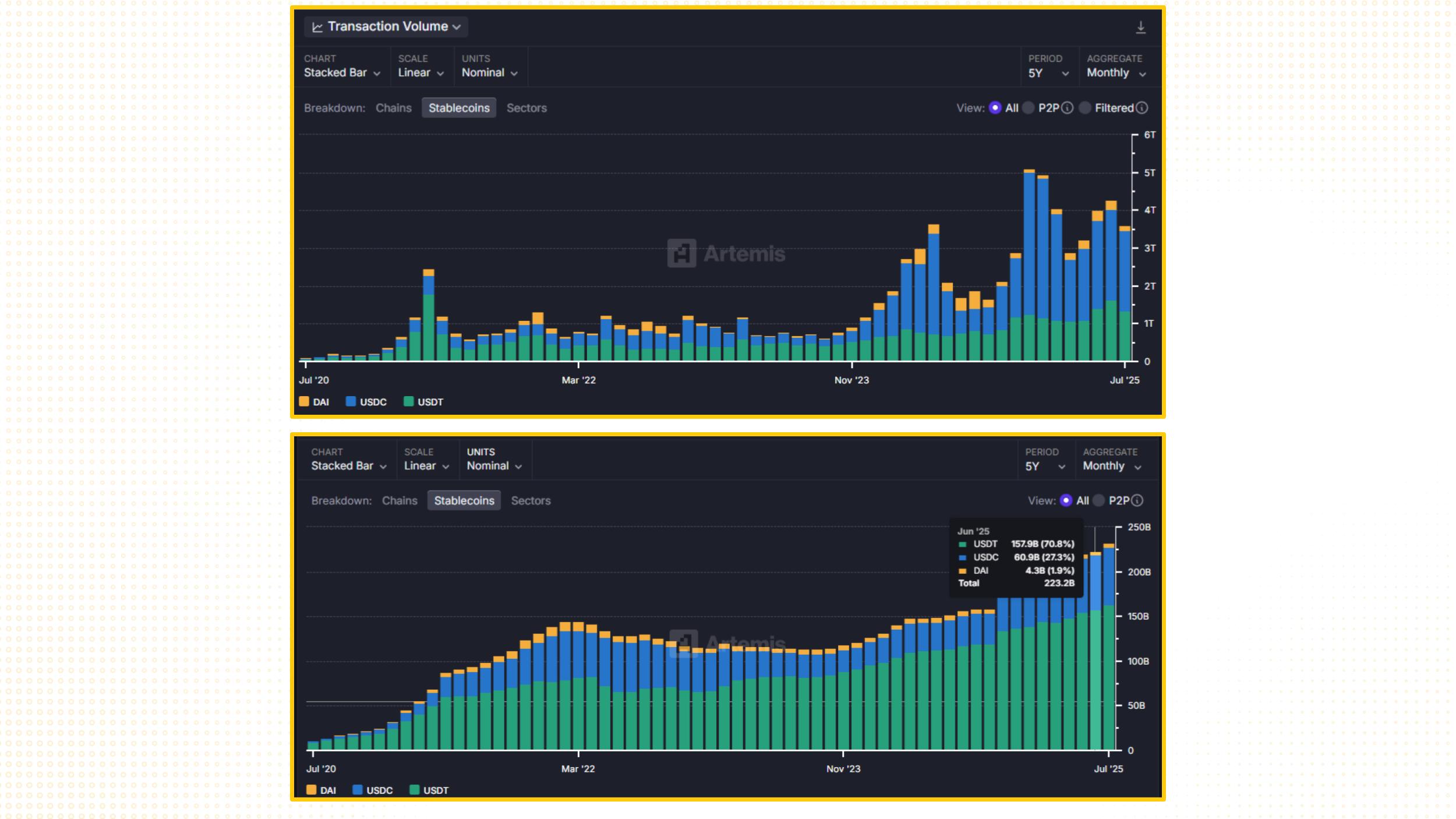

Từ cuối 2023 đến giữa 2025, bối cảnh thị trường stablecoin ngày càng bất lợi cho DAI. Hai ông lớn USDT (Tether) và USDC (Circle) chiếm hơn 90% tổng giá trị giao dịch stablecoin toàn cầu.

Họ không chỉ là phương tiện thanh toán chủ đạo trong hệ sinh thái tiền mã hóa mà còn được tích hợp mặc định trong các ứng dụng tài chính truyền thống và nền tảng thanh toán toàn cầu như Stripe, PayPal, Shopify, cũng như ví phổ biến như MetaMask và Coinbase Wallet.

Ngược lại, DAI dần mất chỗ đứng:

- Khối lượng giao dịch hằng ngày chỉ dao động 150-200 triệu USD, trong khi USDT và USDC xử lý hàng nghìn tỷ USD mỗi tháng.

- Tổng nguồn cung DAI đến giữa 2025 mới đạt hơn 4 tỷ USD, trong khi USDT đạt 160 tỷ USD và USDC tiến sát 65 tỷ USD.

- DAI gần như vắng bóng trong các ứng dụng thanh toán Web3 quan trọng như trò chơi blockchain, NFT, mạng xã hội phi tập trung và thương mại điện tử Web3.

Việc thiếu tích hợp này tạo ra vòng luẩn quẩn: DAI ít được sử dụng → nhu cầu thấp → nhà phát triển không ưu tiên tích hợp → stablecoin phi tập trung này dần bị loại khỏi chuỗi giá trị sử dụng thực tế, bất chấp tính minh bạch và phi tập trung vượt trội.

Bước ngoặt tái cấu trúc: Khởi nguồn của Sky

Trước áp lực thị phần suy giảm và những hạn chế nội tại kéo dài, MakerDAO đối mặt với bài toán sống còn: nếu không thay đổi, dự án sẽ tụt lại phía sau trong cuộc đua stablecoin toàn cầu. Rune Christensen, nhà sáng lập MakerDAO nhận ra rằng vấn đề không thể giải quyết bằng những chỉnh sửa nhỏ trong mô hình hiện tại. Thay vào đó, cần một cuộc tái cấu trúc toàn diện, giải quyết triệt để những điểm nghẽn về incentive, khả năng mở rộng và sự bền vững lâu dài.

Giữa năm 2023, Christensen chính thức khởi động kế hoạch Endgame, đặt nền móng cho việc chuyển đổi MakerDAO thành Sky - một hệ sinh thái đa tầng và mô-đun, nơi stablecoin, token quản trị và các SubDAO được tái thiết kế. Mục tiêu của Endgame không chỉ là phục hồi vị thế stablecoin phi tập trung, mà còn xây dựng một mô hình DeFi đủ mạnh để tồn tại và phát triển trong hàng thập kỷ tới.

Từ MakerDAO đến Sky: Cải tổ hệ sinh thái

Điểm khác biệt lớn nhất giữa MakerDAO và Sky nằm ở cấu trúc quản trị. Trong mô hình cũ, mọi hoạt động được quyết định tập trung trong một DAO duy nhất. Cách tiếp cận này gây ra sự chậm trễ và thiếu linh hoạt khi hệ thống phải xử lý quá nhiều lĩnh vực khác nhau.

Sky khắc phục điều đó bằng cách triển khai các SubDAO: những đơn vị vận hành độc lập, mỗi SubDAO tập trung vào một chức năng cụ thể như lending, quản lý thanh khoản, RWA hoặc treasury, nhưng vẫn hoạt động dưới cùng một khung governance điều phối bởi SKY token.

Song song đó, DAI được nâng cấp và đổi tên thành USDS. USDS đóng vai trò là lõi vận hành chung, kết nối các SubDAO và cung cấp thanh khoản cho toàn hệ sinh thái, giúp tăng hiệu quả vốn và khả năng mở rộng so với mô hình cũ.

Bên cạnh đó, hệ sinh thái cũng giới thiệu hệ thống Sky Stars: các sản phẩm hoặc giao thức vệ tinh xoay quanh USDS, được triển khai như những thử nghiệm cho mô hình quản trị phi tập trung thế hệ mới.

Đây là bước tiến quan trọng, giúp Sky duy trì tính linh hoạt trong đổi mới, nhưng vẫn đảm bảo trật tự và định hướng chiến lược thống nhất toàn hệ thống.

USDS: Nền tảng ổn định mới của Sky

Như đã đề cập, DAI chịu ảnh hưởng lớn từ USDC, có thời điểm hơn 50% tài sản thế chấp đến từ USDC được wrap thông qua cơ chế Peg Stability Module (PSM). Điều này khiến khả năng mở rộng của DAI bị giới hạn và làm dấy lên lo ngại về mức độ phi tập trung thực sự. Stablecoin USDS được thiết kế lại để giải quyết triệt để vấn đề này, với mục tiêu:

- Mở rộng nguồn tài sản thế chấp thông qua các giao thức RWA, giảm phụ thuộc vào stablecoin tập trung.

- Tối ưu hiệu quả vốn, cải thiện thanh khoản và khả năng tích hợp vào các hệ thống thanh toán toàn cầu.

Về mặt kỹ thuật, USDS vẫn giữ cơ chế neo giá 1:1 với USD, nhưng được bổ sung nhiều công cụ mới giúp tăng tiện ích và khả năng giữ peg:

- Peg Stability Modules (PSM): Cho phép người dùng swap USDS với các stablecoin khác (USDC, USDT) với mức spread tối thiểu, duy trì sự ổn định và thanh khoản ngay cả trong điều kiện thị trường biến động mạnh.

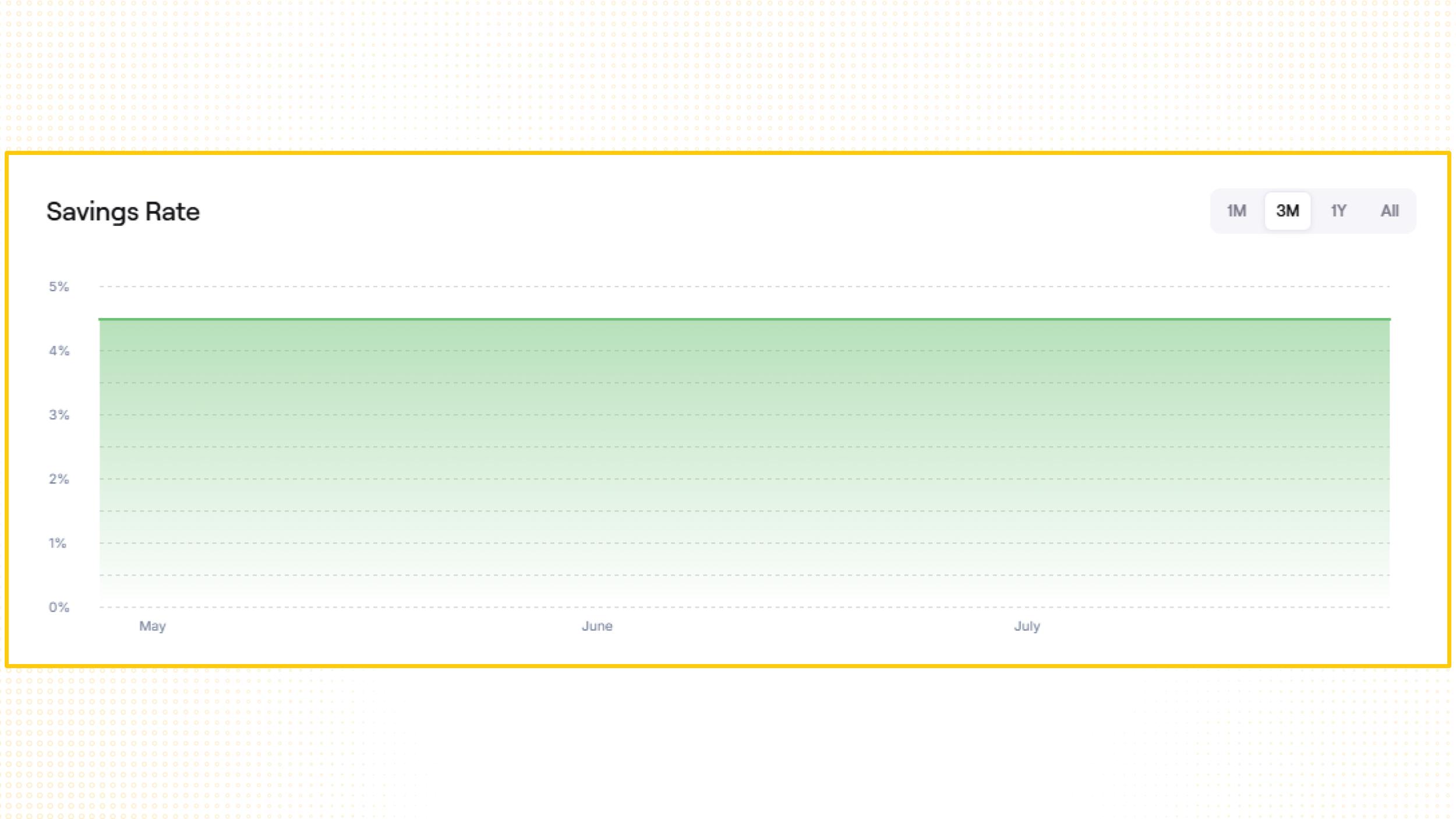

- Sky Savings Rate (SSR): Phiên bản nâng cấp từ Dai Savings Rate (DSR) trước đây. Nếu như DSR cho phép gửi DAI để nhận lãi suất nhưng còn hạn chế về phí giao dịch và khả năng tái sử dụng vốn, SSR khắc phục điều này bằng cách tự động phát hành sUSDS, giúp người dùng vừa nhận lãi suất khoảng 4.5% APY vừa dễ dàng tham gia các hoạt động khác trong hệ sinh thái.

- Sky Token Rewards (STR): Khuyến khích người dùng staking USDS để nhận thưởng bằng SKY token, tạo lực cầu nội tại cho stablecoin và thúc đẩy dòng tiền quay vòng trong hệ sinh thái.

- Collateral Utility: Đặc biệt, USDS được thiết kế để trở thành tài sản thế chấp cốt lõi trong các sản phẩm chủ lực của hệ sinh thái Sky, trong đó nổi bật nhất là Spark Protocol, một SubDAO chuyên về lending. Điều này tạo nên sự kết nối liền mạch giữa stablecoin, các hoạt động lending và governance trong toàn bộ hệ sinh thái Sky.

Ngoài việc nâng cấp tính năng, USDS còn thay đổi mô hình kinh doanh. Thay vì để toàn bộ lợi nhuận chảy về governance token như trước đây, Sky áp dụng cơ chế USDS Revenue Share, phân bổ một phần lợi nhuận từ các SubDAO trực tiếp cho holder USDS thông qua giảm phí hoặc phần thưởng nội bộ.

Cách tiếp cận này giúp xây dựng lòng trung thành của người dùng, biến USDS từ công cụ thanh toán đơn thuần thành một phần không thể thiếu trong nền kinh tế khuyến khích của Sky.

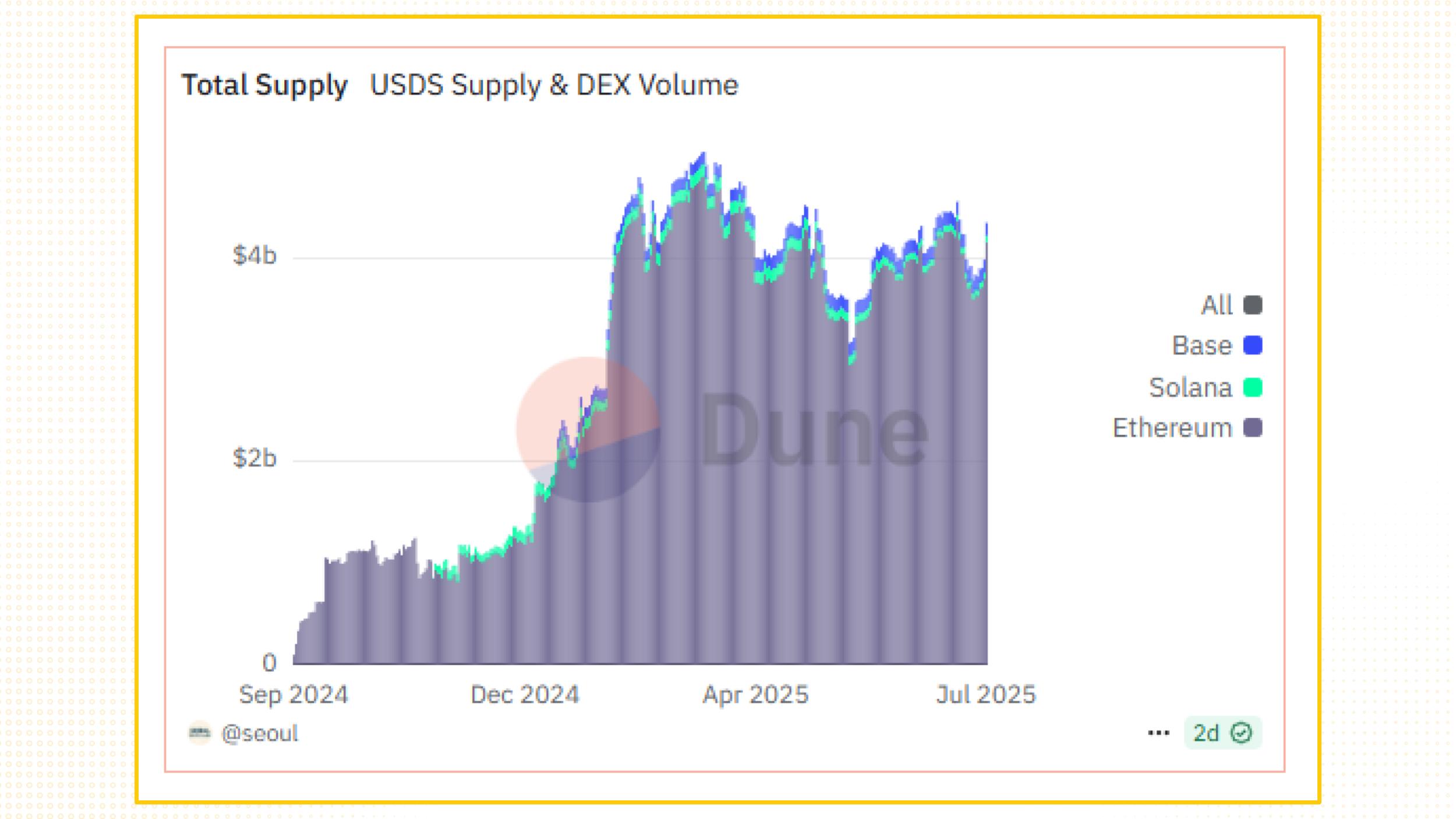

Hiện tại, USDS đã đạt TVL hơn 4.3 tỷ USD trên Ethereum, với khối lượng giao dịch hằng ngày duy trì quanh 1-3 tỷ USD và hơn 50,000 giao dịch mỗi ngày.

SKY Token: Từ quyền lực biểu quyết đến trụ cột kinh tế dài hạn

Việc chuyển đổi từ MKR sang SKY theo tỷ lệ 1 MKR : 24.000 SKY là một phần quan trọng trong kế hoạch Endgame. Thay đổi này không chỉ nhằm giảm giá trị đơn vị để token trở nên dễ tiếp cận hơn với nhà đầu tư nhỏ lẻ và thuận tiện cho các chương trình khuyến khích, mà còn tái định nghĩa hoàn toàn vai trò của token trong hệ sinh thái.

Trong mô hình cũ, MKR chủ yếu mang chức năng quản trị. Mức giá cao khiến phần lớn người dùng khó tiếp cận và ít động lực tham gia staking hoặc bỏ phiếu. Hơn nữa, token này không tạo ra dòng tiền trực tiếp cho nhà đầu tư, cơ chế buyback & burn hoạt động không đều do lợi nhuận thuần thấp, khiến MKR thiếu sức hấp dẫn dài hạn.

Với SKY, cơ chế được thiết kế lại để biến token từ công cụ biểu quyết đơn thuần thành một trụ cột kinh tế thực sự. Người dùng có thể stake SKY vào các SubDAO để hưởng lợi nhuận trực tiếp từ hoạt động kinh doanh của từng đơn vị.

Ví dụ, staking vào Spark SubDAO giúp nhận phần lợi nhuận từ hoạt động cho vay, trong khi staking vào Atlas SubDAO mang lại phí từ các chiến lược RWA. Cách tiếp cận này tạo ra một chu trình kinh tế khép kín: stake SKY → cung cấp vốn hoặc bảo hiểm → nhận yield → tiếp tục nắm giữ SKY, qua đó củng cố giá trị token theo thời gian.

Để duy trì giá trị bền vững, Sky áp dụng cơ chế buyback và lockstake:

- Manual Buyback: Được thực hiện định kỳ hoặc khi có sự kiện đặc biệt, dùng lợi nhuận từ SubDAO để mua lại SKY trên thị trường.

- Auto Buyback Auction: Một cơ chế tự động đấu giá mua lại SKY, đảm bảo giao dịch minh bạch và tránh biến động giá bất thường.

- Lockstake: Khuyến khích người dùng khóa SKY trong kỳ hạn dài (6-36 tháng) để nhận thêm phần thưởng từ hoạt động SubDAO và phân bổ lại lượng SKY được mua lại.

Cơ chế này mang lại hai lợi ích chính:

- Giảm áp lực bán: Người dùng đã khóa SKY dài hạn ít có xu hướng bán tháo, giúp giá duy trì ổn định.

- Tạo hiệu ứng khan hiếm: Càng nhiều SKY bị khóa, nguồn cung lưu thông càng giảm, từ đó giá dễ tăng khi nhu cầu staking và buyback duy trì ổn định.

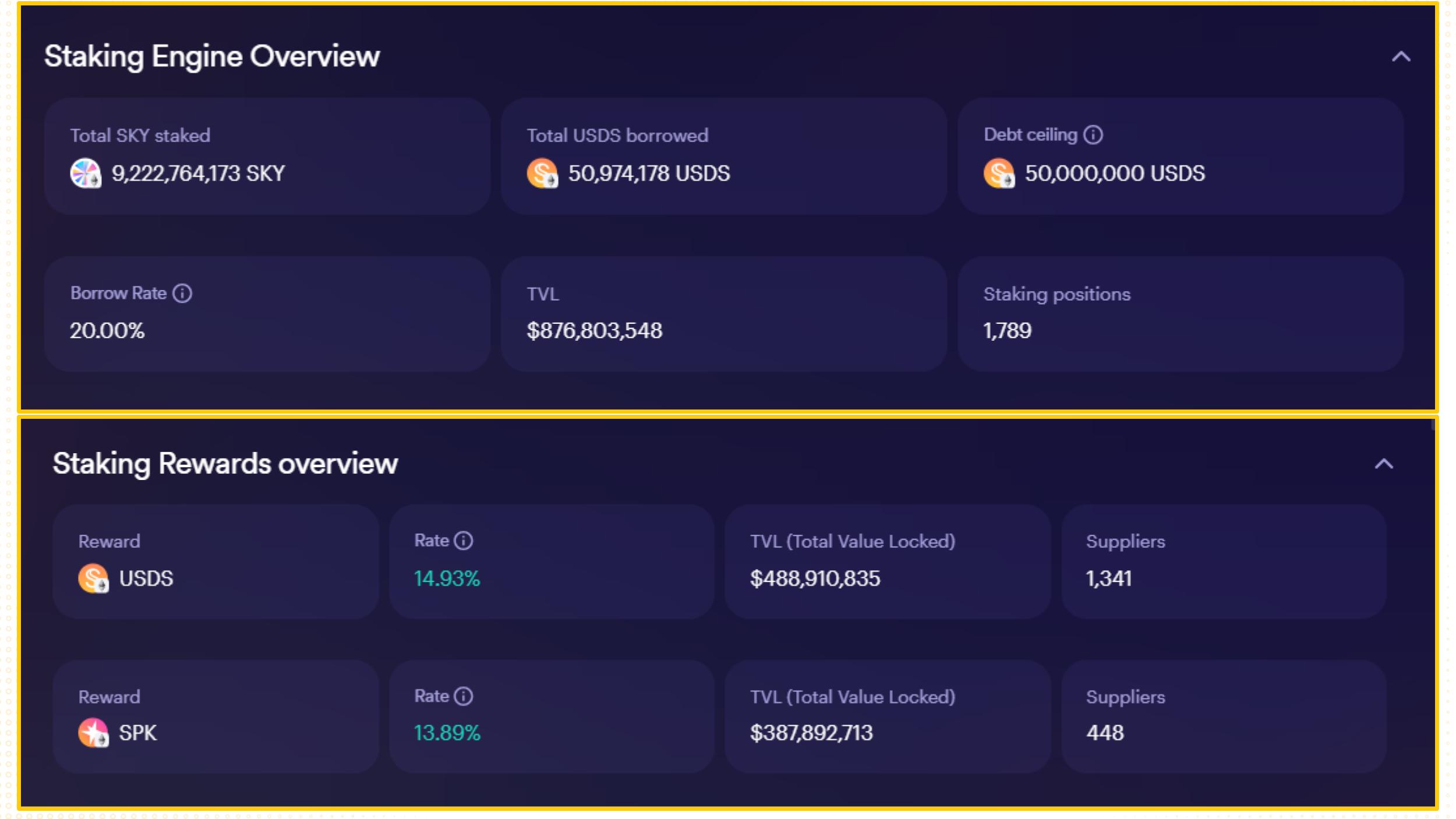

Nhờ các cơ chế này, hệ sinh thái Sky đã ghi nhận hơn 9.2 tỷ SKY được stake, tương đương khoảng 875 triệu USD, chiếm hơn 43% tổng nguồn cung lưu hành. Hiện tại, Circulating Market Cap của SKY chỉ khoảng 1.5 tỷ USD, thấp hơn gần 4 lần so với TVL gần 6 tỷ USD, cho thấy mức độ tích lũy và khóa token cao.

Bên cạnh đó, pool staking rewards dành cho người nắm giữ SKY đạt 400 triệu USD TVL, với Staking Reward Rate (SRR) dao động quanh 13-15%. Với mức lợi suất này, SKY trở thành lựa chọn đáng chú ý của các nhà đầu tư tìm kiếm chiến lược ổn định, đồng thời gia tăng động lực tích lũy và giữ token trong dài hạn.

Lộ trình chuyển đổi MKR thành SKY: Cơ chế “nudging” giảm sốc thị trường

Tuy nhiên, khi chuyển đổi từ token MKR sang SKY, thách thức lớn nhất của MakerDAO không phải là tỷ lệ quy đổi giữa MKR và SKY, mà là làm sao tránh cú sốc thanh khoản và áp lực bán tháo thường thấy khi có token mới ra mắt.

Để giải quyết, MakerDAO áp dụng cơ chế hành vi Delayed Upgrade Penalty (DUP): một chiến lược “nudging” giúp việc chuyển đổi được trải đều theo thời gian, khiến thị trường hấp thụ tốt hơn và tránh biến động giá bất thường.

Theo thiết kế:

- Từ nay đến 18/09/2025, holder có thể chuyển đổi MKR sang SKY với tỷ lệ nguyên gốc 1:24.000, không bị phạt.

- Sau thời điểm này, tỷ lệ chuyển đổi sẽ giảm 1% mỗi 3 tháng, và mức penalty tăng dần cho đến khi đạt 100% sau 25 năm.

Phần SKY chưa được cấp cho những người nâng cấp muộn sẽ được giữ trong hợp đồng Converter Contract, dưới quyền quản trị của Sky Ecosystem Governance, mở ra hai khả năng:

- Được phân bổ lại cho cộng đồng thông qua các chương trình phát triển hệ sinh thái, phần thưởng staking hoặc hỗ trợ các SubDAO mới.

- Hoặc bị burn hoàn toàn tùy theo quyết định của cộng đồng.

Cách tiếp cận này đảm bảo rằng lượng SKY chưa phân phối không trở thành áp lực bán, đồng thời tạo động lực hành động sớm cho cộng đồng.

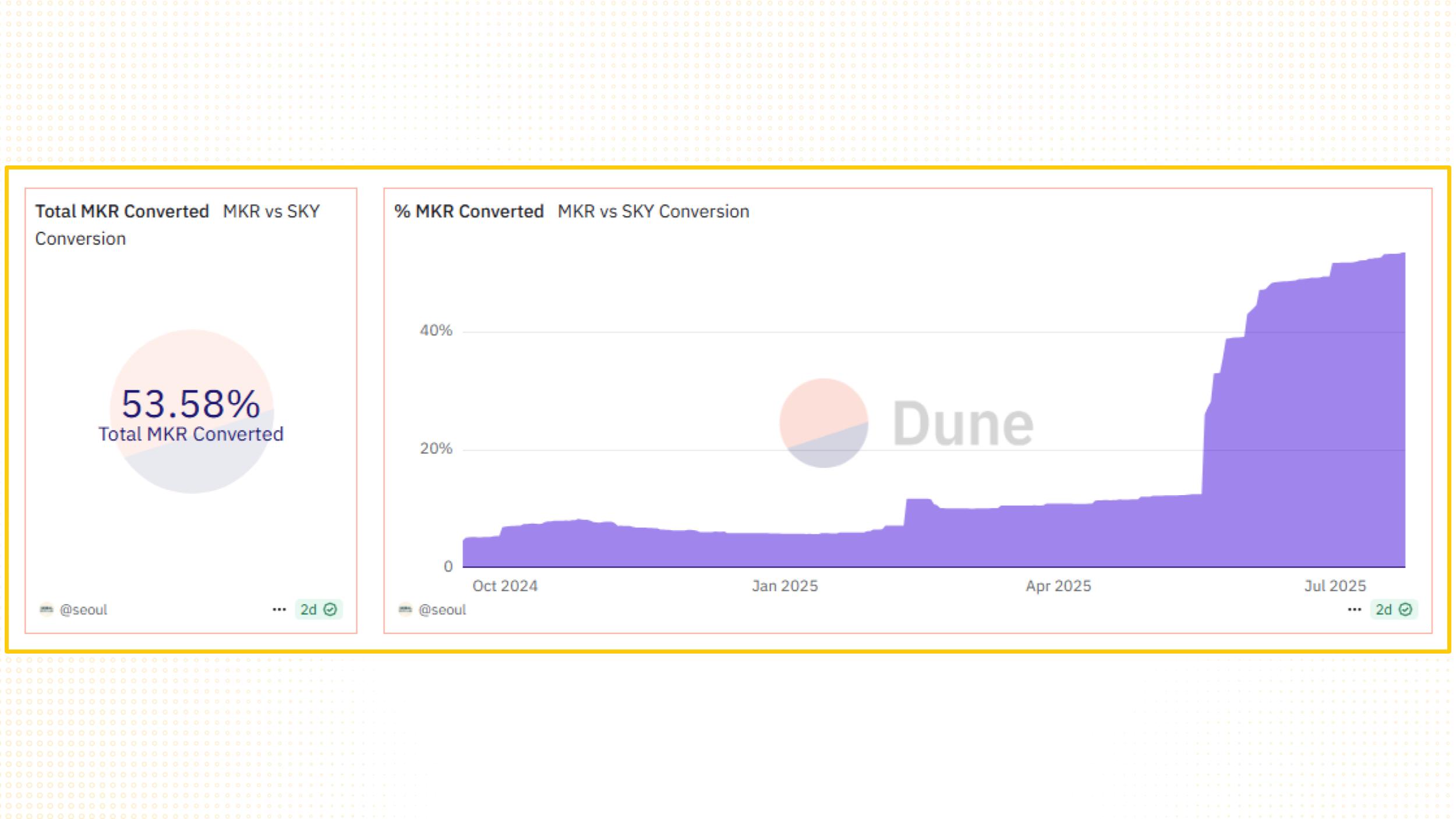

Đến nay, hơn 53% tổng nguồn cung MKR đã được chuyển đổi sang SKY, cho thấy sự đồng thuận cao và động lực tích cực cho giá cả của cả hai token. Khi các mốc penalty đầu tiên kích hoạt, SKY có thể tiếp tục phản ứng giá theo hướng tích cực nhờ nguồn cung lưu hành giảm dần.

Tuy nhiên, cơ chế DUP chỉ là bước khởi động, yếu tố tiếp theo định hình giá trị dài hạn của Sky đến từ hệ sinh thái SubDAO, mà trung tâm là Spark Protocol và mô hình vận hành “Sky Stars”.

Cùng tiếp tục tìm hiểu qua phần 2: Sky (MakerDAO) - Khi kỷ nguyên Endgame bắt đầu.