Từ Tokyo đến Crypto: Vì sao quyết định của BOJ tác động đến thị trường?

Nhật Bản: Hai thập kỷ của “cỗ máy thanh khoản”

Trong gần hai thập kỷ, Nhật Bản tồn tại như một ngoại lệ trong hệ thống tài chính toàn cầu: nền kinh tế tăng trưởng chậm, lạm phát thấp kéo dài, nhưng lại cung cấp một trong những nguồn vốn rẻ và ổn định nhất cho thế giới.

Điều này xuất phát từ bối cảnh đầu những năm 2009 đến tận 2023, Ngân hàng Trung ương Nhật Bản (BOJ) luôn duy trì chính sách tiền tệ nới lỏng chưa từng có: lãi suất điều hành quanh mức 0.1% rồi rơi xuống -0.1%, trong khi chương trình kiểm soát đường cong lợi suất giữ lợi suất trái phiếu chính phủ luôn ở mức thấp.

Điều này khiến việc vay tiền bằng đồng yên trở thành một trong những lựa chọn rẻ nhất trên thế giới. Khi chi phí đi vay quá thấp và đồng yên thường có xu hướng suy yếu nhẹ theo thời gian, các nhà đầu tư quốc tế nhận ra rằng họ có thể vay yên gần như không mất gì, đổi sang đô la hoặc euro, rồi đầu tư vào những tài sản mang lại lợi suất cao hơn ở Mỹ, châu Âu hay các thị trường mới nổi. Khoản chênh lệch giữa lãi suất vay ở Nhật và lợi suất tại các thị trường khác giúp nhà đầu tư thu lợi lớn.

Chính dòng vốn “vay yên - đầu tư ra nước ngoài” này, thường gọi là carry trade, đã âm thầm trở thành một trong những nguồn thanh khoản quan trọng của hệ thống tài chính toàn cầu.

Dù nền kinh tế Nhật không tăng trưởng mạnh, lượng vốn giá rẻ mà nước này cung cấp cho thế giới lại có quy mô hàng trăm, thậm chí hàng nghìn tỷ đô la trong nhiều năm liền. Nhật Bản vì vậy được xem như một “máy bơm thanh khoản” thầm lặng: ít gây chú ý, nhưng dòng vốn của họ lại ảnh hưởng sâu rộng đến thị trường trái phiếu Mỹ, thị trường chứng khoán, bất động sản, và cả các thị trường mới nổi như crypto.

2024-2025: “Cỗ máy thanh khoản” Nhật Bản đổi màu

Giai đoạn 2024-2025 đánh dấu bước ngoặt quan trọng trong chính sách tiền tệ của Nhật Bản. Sau hơn ba năm liên tiếp lạm phát vượt mục tiêu 2%, áp lực giá cả cho thấy không còn mang tính tạm thời như giai đoạn trước.

Trước thực tế này, BOJ buộc phải chấm dứt thời kỳ lãi suất âm và nâng lãi suất chính sách lên khoảng 0.5% – mức cao nhất trong hơn ba thập kỷ, đồng thời phát tín hiệu rõ ràng rằng mức 0.75% có thể trở thành kịch bản trong cuộc họp tháng 12/2025.

Diễn biến trên thị trường trái phiếu cho thấy kỳ vọng của nhà đầu tư còn đi trước cả thông điệp của BOJ. Lợi suất JGB kỳ hạn 2 năm tăng lên gần 1%, mức cao nhất kể từ năm 2008, trong khi lợi suất 10 năm tiến sát 2%, vùng cao nhất từ năm 2006. Những con số này phản ánh sự đồng thuận mạnh mẽ rằng kỷ nguyên tiền yên siêu rẻ, vốn kéo dài hơn hai thập kỷ đang dần khép lại.

Khảo sát của Bloomberg đối với 50 nhà kinh tế càng củng cố nhận định này: tất cả người tham gia đều dự báo BOJ sẽ tiếp tục tăng lãi suất trong tuần này và phần lớn cho rằng đây chỉ là bước đầu của một chu kỳ thắt chặt hướng về mức lãi suất “trung tính” mà BOJ ước tính nằm trong khoảng 1-2.2%. Điều này đồng nghĩa với việc thị trường đang định giá khả năng Nhật Bản rời hẳn vùng lãi suất 0-0.5% vốn tồn tại suốt nhiều năm.

Sự chuyển hướng này đánh dấu cú xoay trục lớn của Nhật Bản: từ một quốc gia cung cấp vốn giá rẻ cho toàn cầu trở thành một ngân hàng trung ương tiệm cận trạng thái bình thường hóa. Và khi “máy bơm thanh khoản” lớn thứ hai thế giới thay đổi nhịp độ, tác động không chỉ giới hạn ở thị trường JGB hay tỷ giá yên, mà lan thẳng tới cấu trúc thanh khoản toàn cầu, từ trái phiếu, chứng khoán cho tới crypto.

Kỷ nguyên tiền yên rẻ khép lại: Sóng ảnh hưởng có thể lan tới đâu?

Khi Nhật Bản bước vào chu kỳ tăng lãi suất sau gần hai thập kỷ duy trì mức gần bằng 0, tác động không dừng lại trong phạm vi nội địa. Hai trụ cột quan trọng của hệ thống tài chính toàn cầu: trái phiếu chính phủ Nhật Bản (JGB) và trái phiếu Kho bạc Mỹ bắt đầu rung lắc đồng thời, tạo nên một cú sốc thanh khoản với sức lan tỏa rộng.

Lợi suất JGB tăng mạnh trong năm 2025: trái phiếu 2 năm từ mức 0.3% đầu 2024 lên 0.97-1.02% cuối 2025 (cao nhất kể từ 2008), trong khi lợi suất trái phiếu 10 năm chạm 1.8-1.9%, mức đỉnh trong hơn 17 năm (Trading Economics, Reuters).

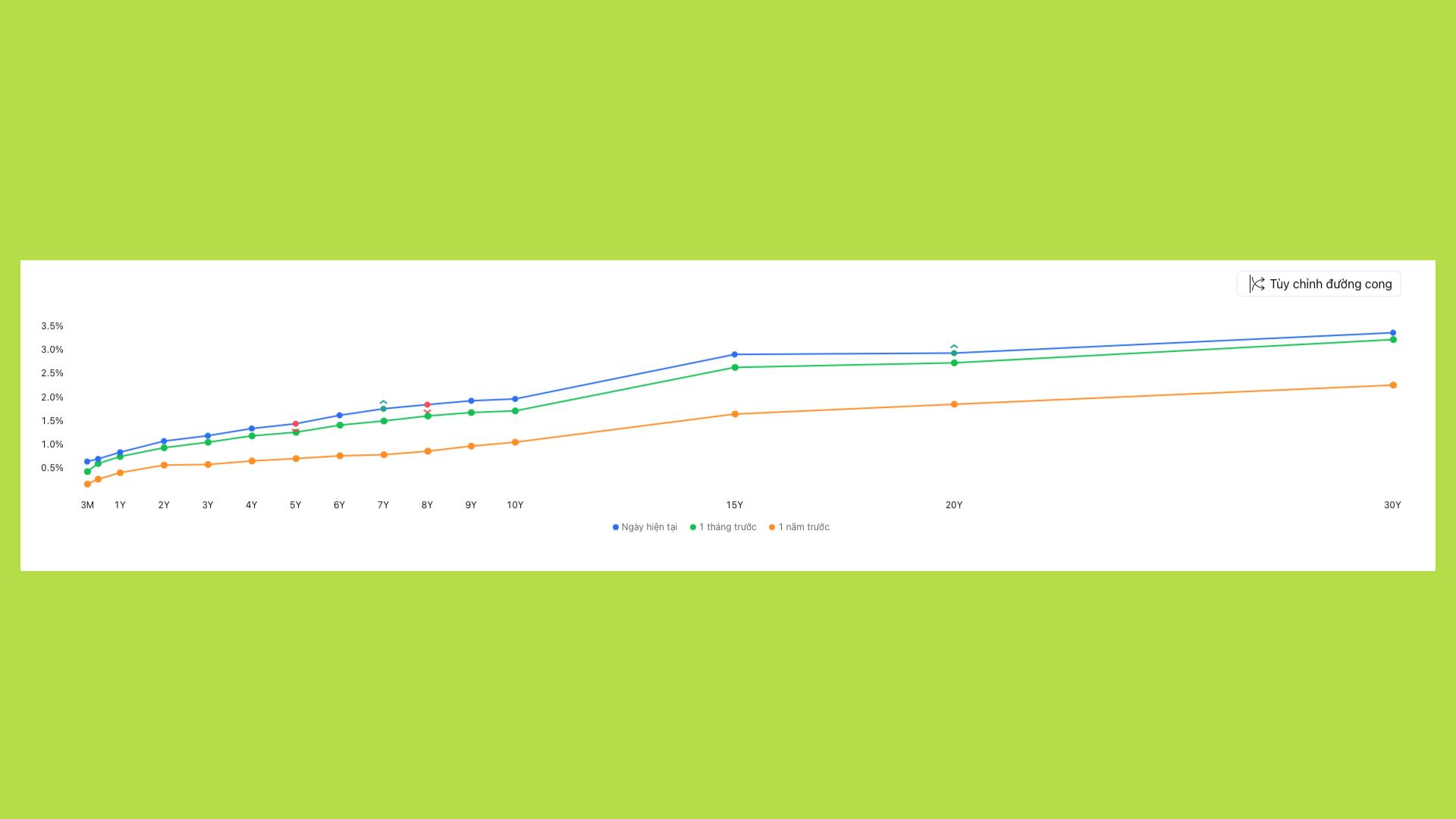

Trong vòng một năm qua, đường cong lãi suất Nhật đã dịch chuyển lên rõ rệt trên toàn bộ kỳ hạn. Lợi suất trái phiếu chính phủ kỳ hạn 1 năm hiện quanh 3.07%, tăng mạnh so với mức ~2.02% cùng kỳ năm 2024. Ở kỳ hạn dài hơn, lợi suất 10 năm đã lên khoảng 4.13%, so với ~2.97% một năm trước, trong khi kỳ hạn 20-30 năm dao động quanh 4.23-4.28%.

Khi lợi suất tăng cao như vậy, chi phí vay đồng yên lập tức tăng, khiến chiến lược vay yên đầu tư ra nước ngoài mất lợi thế, đồng thời làm tài sản nội địa hấp dẫn hơn. Điều này đặc biệt quan trọng vì các định chế Nhật từ quỹ hưu trí, công ty bảo hiểm tới ngân hàng thương mại vốn nắm giữ lượng lớn tài sản quốc tế; khi JGB đủ hấp dẫn, họ có xu hướng bán tài sản bằng USD hoặc EUR để quay lại mua trái phiếu nội địa. Đây chính là cơ chế then chốt khiến dòng vốn đảo chiều và thanh khoản toàn cầu thu hẹp.

Tác động lan rộng hơn khi xem xét vai trò của Nhật trong thị trường trái phiếu Mỹ. Với hơn 1,100 tỷ USD trái phiếu Kho bạc đang nắm giữ (Bộ Tài chính Mỹ, 10/2025), Nhật là chủ nợ nước ngoài lớn nhất của Mỹ.

Nếu lực mua suy yếu hoặc chuyển thành bán ròng, Mỹ buộc phải trả lãi suất cao hơn để thu hút người mua mới. Trong trường hợp thị trường không hấp thụ đủ, Cục Dự trữ Liên bang có thể buộc phải mở rộng bảng cân đối để hỗ trợ, điều làm tăng rủi ro dài hạn đối với đồng USD.

Việc này diễn ra trong bối cảnh thâm hụt ngân sách Mỹ trên 6% GDP và dự báo lượng phát hành trái phiếu mới vượt 1,800 tỷ USD trong năm 2026 (CBO), khiến cấu trúc vốn của Mỹ trở nên dễ tổn thương hơn nếu dòng vốn từ Nhật suy yếu.

Sự rung lắc đồng thời tại hai thị trường trái phiếu lớn nhất thế giới nhanh chóng lan sang các lớp tài sản khác. Lợi suất trái phiếu tăng kéo tỷ lệ chiết khấu trong định giá doanh nghiệp tăng theo, gây áp lực mạnh lên nhóm cổ phiếu tăng trưởng.

Theo Goldman Sachs, khi lợi suất 10 năm tăng 0.25 điểm phần trăm, hệ số P/E trung bình của chỉ số S&P 500 có thể giảm 1-1.5 đơn vị. Các mô hình dựa trên vốn vay rẻ như tín dụng tư nhân, quỹ đầu tư tư nhân hay vốn mạo hiểm cũng bị ảnh hưởng khi chi phí vốn tăng, làm giảm tỷ suất sinh lời và buộc nhà đầu tư điều chỉnh giá trị tài sản phi thanh khoản, từ đó rút vốn khỏi các thị trường mới nổi và thị trường rủi ro.

Ảnh hưởng trở nên rõ ràng nhất khi quan sát phản ứng tức thời của các thị trường tài chính. Việc BOJ tăng lãi suất không chỉ thay đổi kỳ vọng chính sách, mà còn khiến thị trường lập tức đưa thông tin này vào giá tài sản. Lãi suất đồng yên tăng kéo theo chi phí vốn toàn cầu tăng, đánh dấu việc Nhật chuyển từ “nhà máy sản xuất tiền rẻ” của thế giới sang ưu tiên ổn định nội địa và chấm dứt chu kỳ nới lỏng kéo dài hàng thập kỷ. Điều này khiến chỉ số Nasdaq và Russell 2000 điều chỉnh trước, sau đó đến Bitcoin và Ethereum giảm theo cùng nhịp, và nhóm altcoin - vốn nhạy cảm nhất với dòng tiền phản ứng còn mạnh hơn.

Crypto, vốn là lớp tài sản có độ nhạy cao nhất với thanh khoản, phản ứng gần như ngay lập tức. Chỉ cần tín hiệu tăng lãi suất từ BOJ, dù không có cú sốc nội tại nào trên chuỗi, thị trường đã điều chỉnh mạnh.

Số liệu lịch sử cho thấy các lần BOJ thắt chặt gần đây đều trùng với những nhịp giảm của Bitcoin: ngày 19/03/2024 khi BOJ chấm dứt lãi suất âm, ngày 31/07/2024 khi tiếp tục nâng lãi suất...

Các mức giảm này có thể xuất phát từ nhiều nguyên nhân khác nhau như chính sách của Fed hay tâm lý thị trường, do đó sự trùng hợp này không đồng nghĩa BOJ là nguyên nhân trực tiếp; tuy nhiên chúng phản ánh rằng crypto thường chịu tác động mạnh mỗi khi thanh khoản toàn cầu biến động.

Từ toàn bộ các diễn biến trên, có thể thấy rằng khi Nhật Bản - nguồn vốn vay rẻ lớn nhất thế giới thay đổi định hướng chính sách, tác động không chỉ dừng lại ở đồng yên. Nó lan thẳng vào thị trường trái phiếu Nhật, trái phiếu Mỹ, cấu trúc lãi suất toàn cầu và toàn bộ chuỗi tài sản rủi ro, từ chứng khoán, tín dụng tư nhân đến crypto. Đây là lý do việc BOJ xoay trục trở thành một trong những biến số vĩ mô quan trọng nhất của giai đoạn 2025-2026.

Tác động đồng Yên Nhật Bản tới Crypto: Điều gì thực sự thay đổi?

Sự chuyển hướng của Ngân hàng Trung ương Nhật Bản sang bình thường hóa lãi suất đang đặt toàn bộ hệ thống tài chính toàn cầu vào trạng thái điều chỉnh lại mặt bằng chi phí vốn. Điều này có ý nghĩa đặc biệt lớn đối với thị trường tài sản crypto, vốn phụ thuộc mạnh vào chu kỳ thanh khoản quốc tế và mức độ chấp nhận rủi ro của nhà đầu tư. Khi Nhật Bản chấm dứt kỷ nguyên lãi suất gần bằng 0 và lợi suất trái phiếu chính phủ tăng lên mức cao nhất nhiều năm, độ nhạy của crypto với các cú thu hẹp thanh khoản lộ rõ hơn bao giờ hết.

Đối với Bitcoin, bối cảnh vĩ mô hiện nay mang tính hai chiều. Về dài hạn, việc các nền kinh tế lớn phải đối mặt với nguy cơ giảm giá đồng tiền pháp định, áp lực nợ công tăng mạnh và chi phí đi vay cao hơn khiến luận điểm “tài sản lưu trữ giá trị” của Bitcoin và vàng trở nên thuyết phục hơn.

Tuy nhiên, trong ngắn hạn, Bitcoin lại thường phản ứng tiêu cực với các cú sốc thanh khoản. Khi lợi suất trái phiếu Nhật hoặc Mỹ tăng đột ngột, hoặc khi đồng yên mạnh lên do nhà đầu tư đóng vị thế vay yên, thị trường buộc phải giảm mức sử dụng đòn bẩy, và Bitcoin thường sẽ là tài sản bị bán đầu tiên.

Trái ngược với Bitcoin, thị trường altcoin thể hiện mức độ nhạy cảm còn lớn hơn. Khi môi trường lãi suất chuyển sang xu hướng tăng, dòng tiền đầu cơ suy giảm và các tài sản có tính rủi ro cao bị rút vốn nhanh. Những đồng tiền theo trào lưu, đòi hỏi dòng tiền đầu cơ liên tục hoặc dựa vào kỳ vọng phi thực chất thường chịu áp lực bán mạnh nhất.

Điều này xuất phát từ hai nguyên nhân: rủi ro hệ thống trong giai đoạn thanh khoản bị thắt chặt, và rủi ro nội tại từ cấu trúc của nhiều dự án, bao gồm định giá ban đầu quá cao, lịch mở khóa lớn, mô hình phân phối thiếu bền vững hoặc không có dòng tiền thực. Ngược lại, các dự án có nền tảng kinh tế rõ ràng, đóng vai trò hạ tầng thiết yếu hoặc tạo ra doanh thu bền vững thường có khả năng chống chịu tốt hơn trước biến động vĩ mô.

Nhìn tổng thể, tác động từ chính sách lãi suất của Nhật Bản đối với thị trường tài sản tiền mã hoá diễn ra theo một cơ chế nhất quán: ngắn hạn, mọi cú sốc thanh khoản đều kéo crypto đi xuống do đòn bẩy bị thu hẹp; dài hạn, cấu trúc vốn toàn cầu thay đổi lại mở ra cơ hội cho những tài sản có giá trị thực và khả năng đóng vai trò phòng hộ.

Đây là sự phân hóa mang tính chu kỳ mà nhà đầu tư cần nhận diện rõ: Bitcoin và các mô hình RWA được hưởng lợi từ bối cảnh dài hạn, trong khi meme coin và các mô hình DeFi không có nền tảng sẽ ngày càng khó tồn tại trong một thế giới mà chi phí vốn không còn bằng 0 như trước đây.

Chiến lược ứng phó của nhà đầu tư trước chu kỳ lãi suất đảo chiều

Điều quan trọng trước tiên là nhìn nhận đúng bối cảnh: việc Ngân hàng Trung ương Nhật dần nâng lãi suất không đồng nghĩa mọi thị trường sẽ rơi vào khủng hoảng, nhưng nó đánh dấu sự kết thúc của một kỷ nguyên mà đồng yên đóng vai trò là nguồn vốn rẻ cho cả thế giới.

Khi chi phí vốn bằng yên tăng lên, một phần thanh khoản toàn cầu bị rút lại, buộc các thị trường rủi ro cao, trong đó có crypto phải định giá lại theo mặt bằng chi phí vốn mới. Đây không phải là cú sốc “một sớm một chiều”, mà là sự thay đổi cấu trúc cần thời gian để thị trường tiêu hóa.

Trong giai đoạn này, nhà đầu tư cần theo dõi ba yếu tố then chốt để đánh giá độ căng của thanh khoản quốc tế. Thứ nhất là quyết định lãi suất và định hướng chính sách của Ngân hàng Nhật, bởi mỗi tín hiệu thắt chặt đều có khả năng làm tăng chi phí vay yên và kích hoạt quá trình giảm đòn bẩy toàn cầu.

Thứ hai là lập trường của Cục Dự trữ Liên bang Mỹ trong việc hạ lãi suất và xu hướng lợi suất trái phiếu chính phủ Mỹ, vì đây là yếu tố trực tiếp quyết định sức mạnh của đồng đô la và dòng vốn rủi ro. Thứ ba là biến động của tỷ giá USD/JPY quanh các vùng 150-155-160, vốn được xem như khu vực nhạy cảm đối với khả năng can thiệp của nhà chức trách Nhật Bản. Sự kết hợp của ba biến số này phản ánh trạng thái của dòng tiền quốc tế và giúp nhà đầu tư nhận diện sớm giai đoạn thị trường dễ tổn thương.

Trong bối cảnh biến động mạnh của đồng yên và lợi suất trái phiếu Nhật, việc quản trị rủi ro đòn bẩy trở nên tối quan trọng. Những giai đoạn xuất hiện biến động bất thường trên thị trường trái phiếu Nhật hoặc khi có dấu hiệu các vị thế vay yên đang bị tháo gỡ hàng loạt, sử dụng đòn bẩy cao trong crypto là điều đặc biệt rủi ro. Giữ tỷ trọng thanh khoản cao hơn thông qua tiền mặt hoặc các đồng ổn định giúp nhà đầu tư chủ động trước các đợt giảm sâu mang tính kỹ thuật, đồng thời giữ được khả năng tái phân bổ khi thị trường ổn định trở lại.

Về trung và dài hạn, sự dịch chuyển của mặt bằng lãi suất toàn cầu lại mở ra cơ hội tái cơ cấu danh mục theo hướng bền vững hơn. Khi chi phí vốn tăng và các mô hình dựa vào đòn bẩy bị thu hẹp, dòng tiền có xu hướng tìm đến những tài sản có tính khan hiếm, nền tảng giá trị rõ ràng và không phụ thuộc vào chu kỳ phát hành mới.

Bitcoin, vàng, các mô hình RWA có tài sản bảo chứng thật, bất động sản chất lượng hoặc cổ phiếu doanh nghiệp có dòng tiền ổn định là những ví dụ tiêu biểu. Ý tưởng về “sự dịch chuyển tài sản quy mô lớn” thường được gọi là quá trình chuyển dịch từ tài sản phình to nhờ đòn bẩy sang tài sản có khả năng bảo toàn sức mua không phải là kịch bản tận thế, mà là sự điều chỉnh tự nhiên khi thế giới rời xa giai đoạn tiền rẻ kéo dài.

Đọc thêm: Vàng liên tục đạt đỉnh, Bitcoin thì sao?

Nhìn ở góc độ rộng hơn, điều thị trường đang trải qua không phải là một cú sốc đơn lẻ, mà là quá trình tái định giá toàn bộ hệ thống tài chính sau nhiều năm dựa vào vốn giá rẻ. Nhà đầu tư vượt qua giai đoạn này thành công thường là những người hiểu được rằng thanh khoản toàn cầu đang thay đổi, chi phí vốn đang tăng và chiến lược đầu tư cần tiến hóa theo thực tế đó.