Chỉ số P/E là gì? Hiểu P/E trước khi đầu tư

Chỉ số P/E là gì?

P/E (Price-to-Earnings Ratio) là chỉ số phản ánh mối quan hệ giữa giá trị thị trường của một doanh nghiệp và khả năng tạo ra lợi nhuận của doanh nghiệp đó trong một năm. Cụ thể, P/E được tính bằng cách lấy giá thị trường của cổ phiếu chia cho lợi nhuận trên mỗi cổ phiếu (EPS).

Trong tài chính truyền thống, P/E cho biết nhà đầu tư đang trả bao nhiêu cho mỗi đơn vị lợi nhuận mà doanh nghiệp tạo ra, dựa trên kỳ vọng rằng lợi nhuận đó có thể duy trì hoặc tăng trưởng trong tương lai. Ví dụ, P/E = 20 có nghĩa là thị trường đang định giá doanh nghiệp ở mức tương đương 20 năm lợi nhuận hiện tại, nếu lợi nhuận không thay đổi.

Đọc thêm: ROE (Return on Equity) là gì? Tỷ suất lợi nhuận quan trọng trong đầu tư

Một mức P/E cao thường phản ánh kỳ vọng tăng trưởng, biên lợi nhuận cải thiện hoặc lợi thế cạnh tranh bền vữngcủa doanh nghiệp. Ngược lại, P/E thấp có thể xuất phát từ rủi ro kinh doanh, tăng trưởng chậm, chu kỳ suy giảm, hoặc trong một số trường hợp, là dấu hiệu doanh nghiệp đang bị thị trường định giá thấp so với khả năng tạo lợi nhuận hiện tại.

Công thức tính chỉ số P/E

Chỉ số P/E được tính bằng cách lấy giá thị trường hiện tại của cổ phiếu chia cho lợi nhuận trên mỗi cổ phiếu:

P/E = Giá cổ phiếu / Lợi nhuận trên mỗi cổ phiếu

Trong đó, lợi nhuận trên mỗi cổ phiếu phản ánh phần lợi nhuận sau thuế mà doanh nghiệp tạo ra, được phân bổ cho mỗi cổ phiếu đang lưu hành trên thị trường. Chỉ tiêu này được tính theo công thức:

Lợi nhuận trên mỗi cổ phiếu = (Lợi nhuận sau thuế – Cổ tức ưu đãi) / Số cổ phiếu đang lưu hành

Ví dụ, theo báo cáo tài chính của Microsoft, lợi nhuận trên mỗi cổ phiếu trong 12 tháng gần nhất tính đến ngày 30/6/2025 đạt 13.64 USD. Với mức giá cổ phiếu khoảng 415 USD, chỉ số P/E của Microsoft được tính như sau:

P/E = 415 / 13.64 ≈ 30.4

Điều này có nghĩa là nhà đầu tư đang trả khoảng 30 USD cho mỗi 1 USD lợi nhuận hàng năm mà Microsoft tạo ra. Nếu lợi nhuận trên mỗi cổ phiếu tăng lên trong khi giá cổ phiếu không đổi, chỉ số P/E sẽ giảm, khiến cổ phiếu trở nên “rẻ hơn” khi xét trên góc độ khả năng tạo lợi nhuận.

Phân loại chỉ số P/E

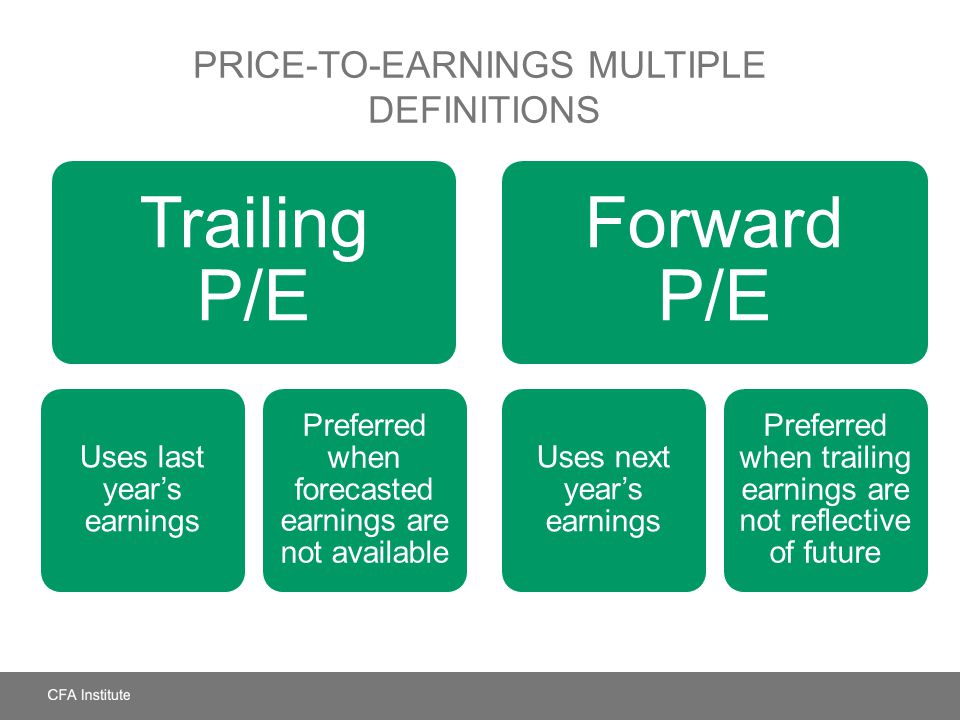

Trailing P/E

Dựa trên cách xác định lợi nhuận theo yếu tố thời gian, chỉ số P/E thường được chia thành hai loại chính: P/E quá khứ và P/E dự phóng.

Trong đó, P/E 12 tháng gần nhất là cách tính phổ biến nhất, lấy giá thị trường hiện tại của cổ phiếu chia cho lợi nhuận trên mỗi cổ phiếu mà doanh nghiệp đã tạo ra trong vòng một năm vừa qua.

P/E 12 tháng gần nhất = Giá hiện tại / Lợi nhuận trên mỗi cổ phiếu 12 tháng gần nhất

Chỉ số này phản ánh trực tiếp mối quan hệ giữa mức giá mà thị trường đang trả và hiệu quả kinh doanh đã được kiểm chứng, thay vì dựa trên các giả định hay kỳ vọng tương lai.

Vì sử dụng dữ liệu đã xảy ra, P/E 12 tháng gần nhất giúp nhà đầu tư nhìn rõ doanh nghiệp đã thực sự tạo ra bao nhiêu giá trị với mức định giá hiện tại, và thường được xem là đáng tin cậy hơn khi đánh giá các doanh nghiệp có mô hình kinh doanh ổn định, lợi nhuận đều và ít biến động theo chu kỳ.

P/E 12 tháng gần nhất phù hợp với những nhà đầu tư ưu tiên sự thận trọng, tập trung vào câu hỏi: doanh nghiệp đã thực sự tạo ra bao nhiêu lợi nhuận. Trong khi đó, P/E dự phóng hướng tới câu hỏi: doanh nghiệp có thể tạo ra bao nhiêu lợi nhuận trong tương lai.

Tuy nhiên, điểm hạn chế lớn của P/E dự phóng nằm ở độ chính xác của dự báo. Trong các giai đoạn khủng hoảng, suy thoái hoặc tăng trưởng quá nóng, ước tính lợi nhuận thường sai lệch đáng kể, khiến chỉ số này mất nhiều giá trị tham chiếu. Vì vậy, các nhà đầu tư và quỹ chuyên nghiệp thường sử dụng đồng thời cả hai chỉ số để có cái nhìn cân bằng hơn.

Forward P/E

Ngược lại, P/E dự phóng 12 tháng được tính bằng cách lấy giá thị trường hiện tại chia cho lợi nhuận dự kiến trong 12 tháng tới:

P/E dự phóng = Giá hiện tại / Lợi nhuận trên mỗi cổ phiếu dự kiến 12 tháng tới

Chỉ số này không phản ánh quá khứ, mà thể hiện kỳ vọng của thị trường về khả năng tạo lợi nhuận trong tương lai. Lợi nhuận dự kiến thường dựa trên các mô hình phân tích và ước tính của giới phân tích tài chính. Vì vậy, P/E dự phóng đặc biệt hữu ích khi đánh giá các doanh nghiệp đang trong giai đoạn tăng trưởng nhanh, nơi lợi nhuận tương lai có thể khác xa so với hiện tại.

Trong thực tế, nếu P/E dự phóng thấp hơn rõ rệt so với P/E 12 tháng gần nhất, thị trường đang kỳ vọng lợi nhuận doanh nghiệp sẽ tăng mạnh trong thời gian tới. Ngược lại, nếu P/E dự phóng cao hơn, điều đó có thể cho thấy kỳ vọng lợi nhuận suy giảm hoặc rủi ro tăng lên.

Ví dụ, vào năm 2022, Amazon ghi nhận lợi nhuận ròng thấp khiến P/E 12 tháng gần nhất ở mức âm. Tuy nhiên, P/E dự phóng khi đó vẫn ở quanh mức 60, phản ánh kỳ vọng của thị trường rằng lợi nhuận sẽ phục hồi mạnh trong năm tiếp theo, dù kết quả hiện tại chưa thể hiện điều đó.

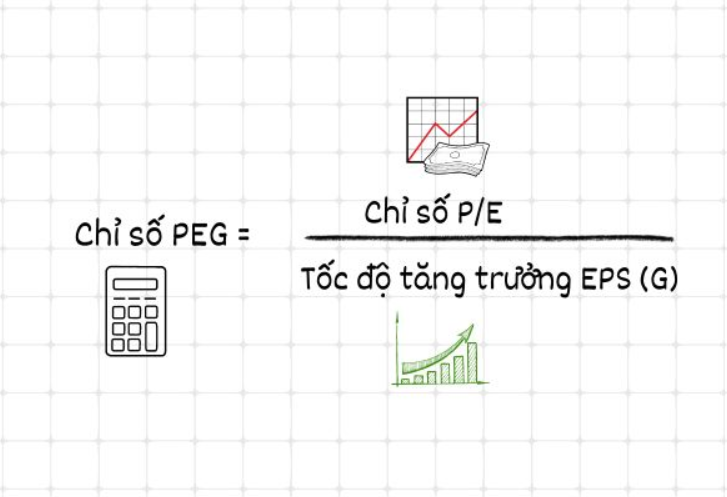

PEG: phát triển của chỉ số P/E

PEG là viết tắt của Price/Earnings to Growth ratio, hay còn gọi là chỉ số P/E so với tăng trưởng. Chỉ số PEG được xây dựng nhằm khắc phục hạn chế lớn nhất của P/E: không phản ánh tốc độ tăng trưởng lợi nhuận.

Nếu P/E cho biết thị trường đang định giá doanh nghiệp ở mức bao nhiêu lần lợi nhuận hiện tại, thì PEG đi xa hơn bằng cách đặt mức định giá đó trong bối cảnh doanh nghiệp có thể tăng trưởng nhanh hay chậm trong tương lai.

Ý nghĩa quan trọng nhất của PEG nằm ở việc đưa P/E về đúng ngữ cảnh. Một doanh nghiệp có P/E cao chưa chắc đã bị định giá đắt nếu lợi nhuận đang tăng trưởng nhanh và bền vững. Ngược lại, một công ty có P/E thấp nhưng lợi nhuận gần như không tăng, hoặc tăng rất chậm, thì cũng khó có thể xem là “rẻ”.

Trong thực tế, PEG quanh mức 1 thường được coi là hợp lý, phản ánh sự cân bằng giữa định giá và tăng trưởng. PEG nhỏ hơn 1 có thể cho thấy thị trường đang định giá thấp doanh nghiệp so với tiềm năng tăng trưởng lợi nhuận, trong khi PEG lớn hơn 1 thường hàm ý mức định giá đã đi trước tốc độ tăng trưởng, trừ khi có cơ sở rõ ràng để tin rằng tăng trưởng dài hạn sẽ duy trì ở mức cao.

Các ví dụ thực tế cho thấy PEG giúp nhìn rõ bức tranh này. Apple có P/E khoảng 28 trong khi tốc độ tăng trưởng lợi nhuận dự kiến chỉ quanh 10% mỗi năm, khiến PEG đạt khoảng 2.8, cho thấy mức định giá đang cao so với khả năng tăng trưởng.

Với Tesla, P/E cao hơn nhiều, khoảng 70, nhưng tốc độ tăng trưởng lợi nhuận dự kiến lên tới 40% mỗi năm, đưa PEG về khoảng 1.75. Chỉ nhìn P/E, cổ phiếu có vẻ rất đắt, nhưng PEG cho thấy tăng trưởng đang bù đắp một phần cho mức định giá. Trường hợp của Meta tương đối cân bằng hơn, với P/E khoảng 22 và tăng trưởng lợi nhuận dự kiến 18%, PEG vào khoảng 1.2.

Từ những ví dụ này có thể thấy, PEG đóng vai trò như một lớp lọc quan trọng sau P/E. Chỉ số này giúp trả lời câu hỏi cốt lõi: mức P/E hiện tại có hợp lý khi đặt trong bối cảnh tốc độ tăng trưởng lợi nhuận hay không. Nhờ đó, nhà đầu tư tránh được hai cái bẫy phổ biến: coi P/E thấp là rẻ một cách máy móc, hoặc chấp nhận P/E cao mà không có động lực tăng trưởng đủ mạnh để biện minh cho mức định giá đó.

Cách đánh giá chỉ số P/E

Trong tài chính truyền thống, chỉ số P/E không thể được đọc theo một chuẩn mực cố định cho mọi doanh nghiệp. Mỗi ngành có cấu trúc lợi nhuận, mức độ rủi ro và tốc độ tăng trưởng khác nhau, vì vậy khái niệm “P/E cao” hay “P/E thấp” luôn phải đặt trong bối cảnh cụ thể.

Trước hết là so sánh theo ngành: một doanh nghiệp bán lẻ với biên lợi nhuận mỏng và tăng trưởng chậm không thể được định giá giống một doanh nghiệp công nghệ có khả năng mở rộng nhanh.

Tiếp theo là yếu tố chu kỳ: cùng một doanh nghiệp, P/E trong giai đoạn kinh tế tăng trưởng mạnh thường cao hơn đáng kể so với khi nền kinh tế suy thoái. Ngoài ra, việc so sánh với chính quá khứ của doanh nghiệp cũng rất quan trọng.

Nếu P/E hiện tại thấp hơn mức trung bình lịch sử trong khi lợi nhuận không suy giảm, đó có thể là tín hiệu định giá hấp dẫn. Trong thực tế, các nhà phân tích thường kết hợp cả P/E dựa trên lợi nhuận 12 tháng gần nhất và P/E dự phóng để có cái nhìn toàn diện hơn về mức định giá.

Một góc nhìn khác thường được các quỹ lớn sử dụng là so sánh P/E với lợi suất trái phiếu. Khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm ở mức 5%, một thị trường cổ phiếu có P/E khoảng 20, tương đương lợi suất lợi nhuận 5%, sẽ không còn quá hấp dẫn vì mức sinh lời kỳ vọng chỉ ngang với tài sản an toàn.

Ngược lại, khi lãi suất giảm, cùng một mức P/E lại trở nên hấp dẫn hơn do chênh lệch lợi nhuận so với trái phiếu mở rộng. Đây là lý do P/E luôn cần được đọc trong bối cảnh lãi suất và môi trường vĩ mô, thay vì tách rời khỏi mặt bằng tiền tệ toàn cầu.

Ngoài ra, P/E cũng thể hiện rõ sự phân hóa ngay trong nội bộ từng ngành. Trong lĩnh vực công nghệ, các công ty sản xuất chip thường giao dịch ở mức P/E thấp hơn, khoảng 15-20, do tính chu kỳ cao và biên lợi nhuận biến động, trong khi các công ty phần mềm và dịch vụ đám mây có thể được định giá ở mức 30-40 nhờ dòng tiền ổn định và khả năng mở rộng dài hạn.

Tương tự, trong lĩnh vực tài chính, các công ty môi giới hoặc công nghệ tài chính thường có P/E cao hơn ngân hàng truyền thống. Vì vậy, việc so sánh P/E chỉ thực sự có ý nghĩa khi đặt các doanh nghiệp cùng mô hình kinh doanh cạnh nhau, thay vì so sánh chéo giữa những lĩnh vực khác biệt.

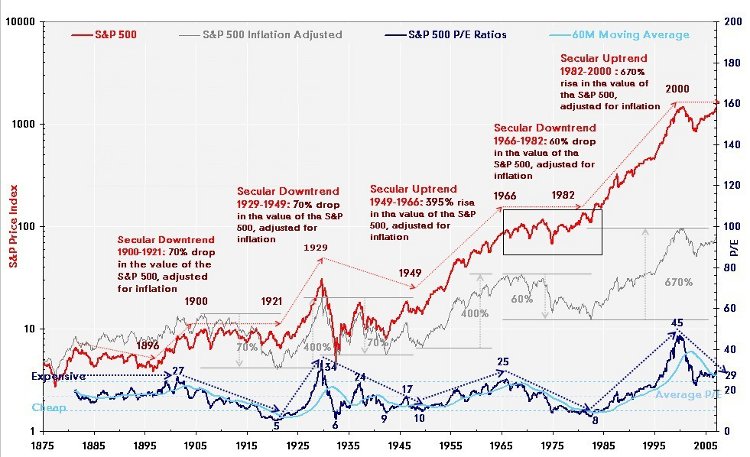

Nhìn ở quy mô thị trường, dữ liệu lịch sử cho thấy P/E của thị trường Mỹ trong khoảng 150 năm qua dao động trung bình quanh mức 15–16. Trong giai đoạn bong bóng công nghệ năm 2000, P/E toàn thị trường từng vọt lên khoảng 44, trong khi khủng hoảng tài chính năm 2008 kéo P/E xuống dưới 10.

Trong một môi trường ổn định, P/E quanh mức 15 thường được xem là mặt bằng “bình thường” theo dữ liệu dài hạn của S&P 500. Khi P/E giảm về vùng 8-10, giới đầu tư chuyên nghiệp thường bắt đầu chú ý tới khả năng thị trường hoặc doanh nghiệp bị định giá thấp, dù vẫn cần kiểm tra kỹ tính bền vững của lợi nhuận. Ngược lại, khi P/E tăng lên vùng 25-30, điều đó phản ánh kỳ vọng tăng trưởng rất cao, đồng thời khiến định giá trở nên nhạy cảm hơn nếu kết quả kinh doanh không đáp ứng được kỳ vọng đó.

Đánh giá với các biến thể khác của chỉ số P/E

Các quỹ đầu tư và chuyên gia phân tích hiếm khi sử dụng P/E một cách đơn lẻ, mà thường kết hợp với các biến thể để nhìn sâu hơn vào bức tranh định giá. Trong tài chính truyền thống, P/E dự phóng là công cụ thể hiện cách thị trường nhìn về tương lai.

Nếu P/E dựa trên lợi nhuận 12 tháng gần nhất phản ánh những gì doanh nghiệp đã làm được, thì P/E dự phóng sử dụng lợi nhuận kỳ vọng trong 12 tháng tới để đánh giá mức định giá hiện tại so với triển vọng tăng trưởng.

Lấy Apple làm ví dụ, cổ phiếu này hiện giao dịch với P/E dựa trên lợi nhuận 12 tháng gần nhất khoảng 28. Tuy nhiên, nếu dự báo lợi nhuận năm tới tăng khoảng 10%, P/E dự phóng sẽ giảm xuống quanh mức 25.

Khi đó, nhà phân tích không chỉ nhìn vào con số định giá hiện tại, mà còn đánh giá xem cổ phiếu đang “đắt” hay “rẻ” khi đặt trong bối cảnh tăng trưởng sắp tới. Một P/E dự phóng thấp có thể là tín hiệu hấp dẫn, nhưng chỉ thực sự có ý nghĩa nếu giả định tăng trưởng lợi nhuận là hợp lý và có cơ sở.

Trong thực tế, P/E dự phóng thường dựa trên ước tính của các nhà phân tích hoặc định hướng từ ban lãnh đạo doanh nghiệp, sau đó được kiểm chứng dần qua các báo cáo tài chính. Nếu P/E dự phóng thấp hơn nhiều so với P/E dựa trên lợi nhuận quá khứ, thị trường đang kỳ vọng lợi nhuận sẽ tăng mạnh. Đây có thể là cơ hội nếu tăng trưởng bền vững, nhưng cũng có thể là ảo giác định giá nếu các dự báo quá lạc quan. Ngược lại, khi P/E dự phóng cao hơn P/E hiện tại, điều đó hàm ý lợi nhuận có khả năng suy giảm trong tương lai, và mức định giá đang trở nên kém hấp dẫn hơn so với triển vọng.

Đọc thêm: Giải mã mô hình kinh tế chữ K: Tăng trưởng dành cho ai?

Bên cạnh đó, một biến thể khác thường được các quỹ dài hạn sử dụng là P/E điều chỉnh theo chu kỳ, trong đó lợi nhuận được lấy trung bình nhiều năm và điều chỉnh theo lạm phát nhằm tránh bị bóp méo bởi các chu kỳ kinh doanh ngắn hạn. Chỉ số này từng phát tín hiệu cảnh báo rõ rệt trước bong bóng công nghệ năm 2000, khi P/E điều chỉnh của thị trường Mỹ vượt mốc 40, trong khi mức trung bình dài hạn chỉ quanh 16–17.

Ngoài các chỉ số biến thể, nhiều nhà đầu tư còn tiếp cận P/E theo một cách ngược lại. Warren Buffett thường quan tâm đến tỷ suất lợi nhuận thu nhập, tức lấy lợi nhuận chia cho giá, rồi so sánh con số này với lợi suất trái phiếu chính phủ.

Khi tỷ suất lợi nhuận từ cổ phiếu thấp hơn lãi suất trái phiếu, tương đương với P/E quá cao, nhiều quỹ coi đó là tín hiệu cần thận trọng. Ngược lại, một số quỹ tăng trưởng chấp nhận P/E rất cao, thậm chí âm, với niềm tin rằng lợi nhuận trong tương lai sẽ bùng nổ đủ mạnh để biện minh cho mức định giá hiện tại.

Những lưu ý khi sử dụng chỉ số P/E

Điểm đầu tiên cần lưu ý là P/E không phản ánh chất lượng lợi nhuận. Một công ty có thể báo lãi cao nhờ các khoản lợi nhuận bất thường, ví dụ bán tài sản hoặc ghi nhận khoản thu nhập một lần, khiến EPS tăng đột biến. Trong trường hợp đó, P/E nhìn có vẻ rất thấp nhưng thực chất không bền vững. Nhà đầu tư chỉ dựa vào P/E sẽ dễ rơi vào bẫy “cổ phiếu rẻ giả tạo”.

Cạm bẫy thứ hai là tính chu kỳ. Những ngành nhạy cảm với chu kỳ kinh tế như năng lượng, thép, bất động sản thường có lợi nhuận biến động mạnh. Khi ở đỉnh chu kỳ, lợi nhuận cao, P/E thấp, tạo cảm giác rẻ; nhưng khi chu kỳ đảo chiều, lợi nhuận giảm, P/E lại vọt lên rất cao. Nếu không nhìn xuyên chu kỳ, P/E sẽ đưa ra tín hiệu ngược. Đây là lý do các nhà phân tích thường dùng “P/E bình quân chu kỳ” hoặc Shiller CAPE để điều chỉnh.

Một rủi ro khác nằm ở việc so sánh sai đối tượng. Mỗi ngành có đặc điểm khác nhau, nên mức P/E 30 của công ty phần mềm có thể hoàn toàn hợp lý, trong khi P/E 30 của ngân hàng lại là bất thường. So sánh chéo ngành dễ dẫn đến kết luận sai lầm. Nhà đầu tư mới thường rơi vào bẫy này vì không để ý đến mức P/E chuẩn ngành.

Ngoài ra, môi trường lãi suất cũng ảnh hưởng mạnh. Khi lãi suất thấp, dòng tiền chiết khấu có giá trị cao hơn, khiến P/E thị trường chung có thể duy trì ở mức cao mà vẫn được coi là hợp lý. Ngược lại, khi lãi suất tăng, mức P/E trước đây tưởng “bình thường” có thể trở thành đắt đỏ. Nếu bỏ qua yếu tố này, nhà đầu tư sẽ không lý giải được vì sao thị trường chấp nhận P/E 25 trong một giai đoạn nhưng coi 20 là cao trong giai đoạn khác.

Cuối cùng, P/E âm hoặc cực cao thường gây hiểu nhầm. Nếu doanh nghiệp lỗ, EPS âm, P/E mất ý nghĩa. Nếu EPS quá nhỏ, chỉ cần biến động nhẹ cũng khiến P/E nhảy vọt lên hàng trăm, nhưng điều đó không có nghĩa là cổ phiếu thực sự quá đắt. Hiểu rõ ngữ cảnh mới tránh được những nhận định sai.