Định giá Base trước thềm TGE - Cuộc chơi Layer 2 kết thúc (P.2)

Hệ sinh thái khổng lồ trên Base

Ra mắt đầu năm 2023, Base nhanh chóng thu hút dòng vốn và sự quan tâm từ các dự án DeFi lớn, sớm hình thành hạ tầng tài chính vững chắc với nhiều AMM và DEX native.

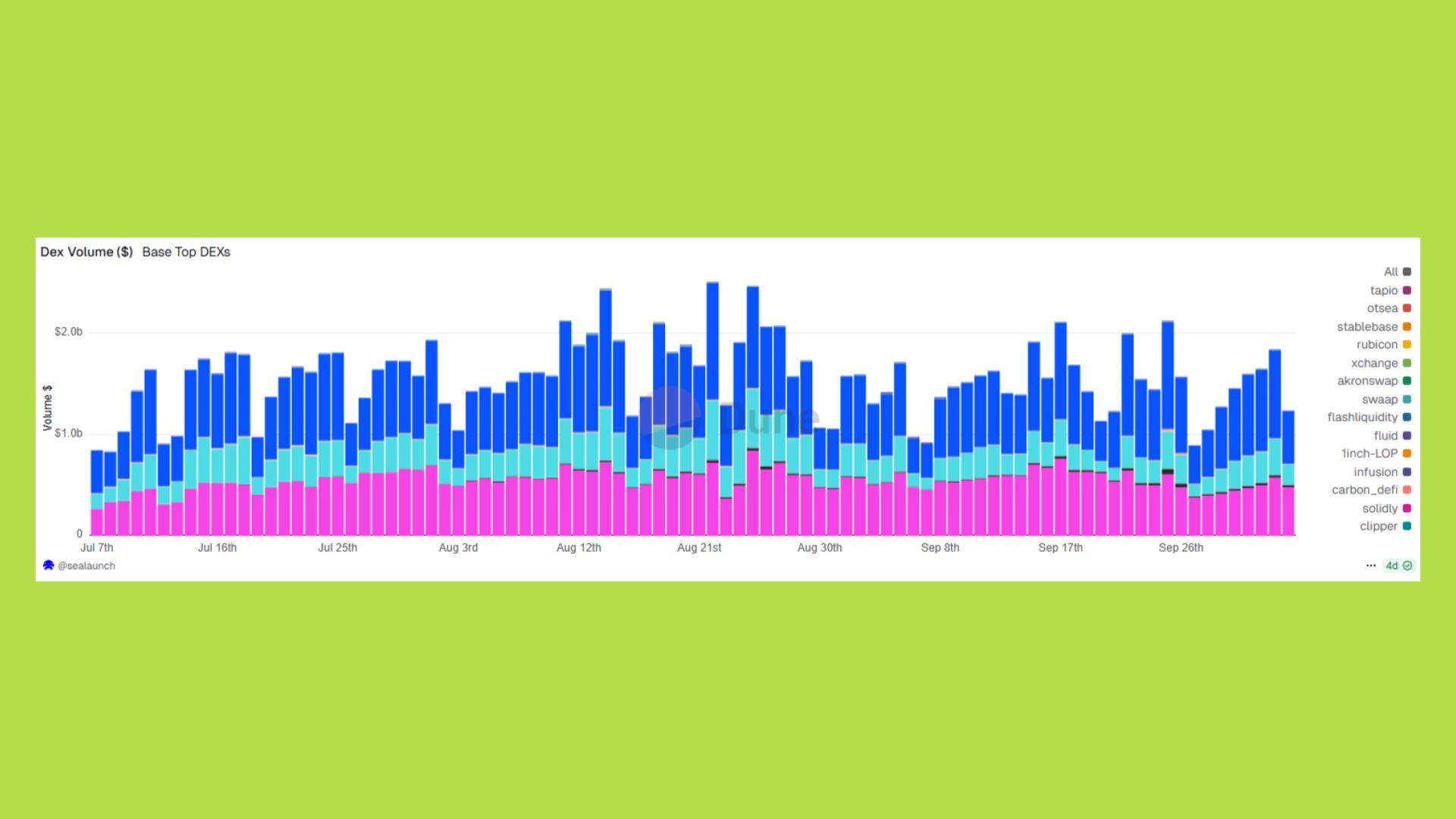

Aerodrome Finance dẫn đầu với hơn 183 tỷ USD khối lượng giao dịch tích lũy, trong khi Uniswap trên Base đạt hơn 130 tỷ USD, với hàng trăm triệu USD giao dịch mỗi ngày.

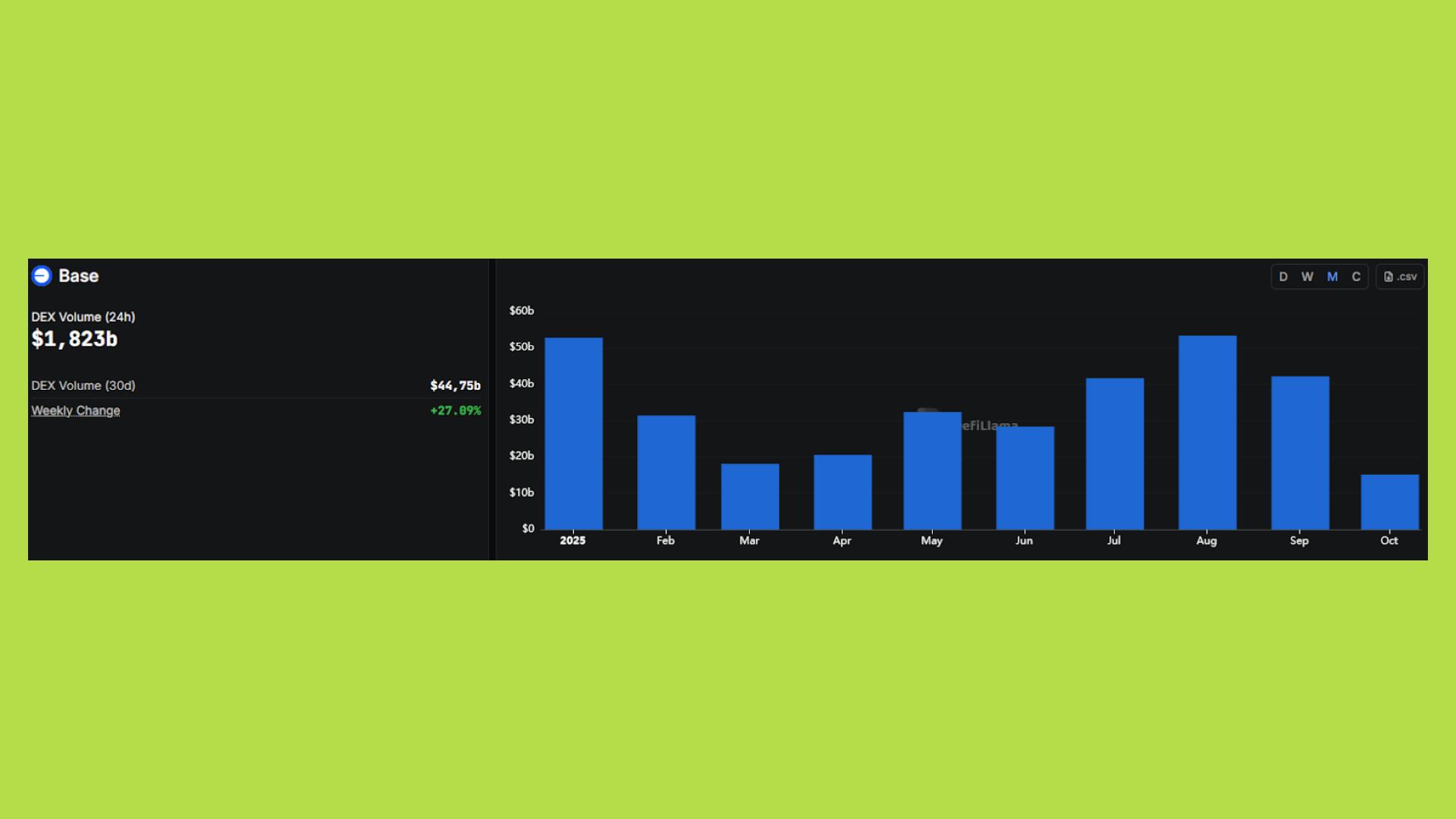

Trong nửa đầu 2025, Base ghi nhận hơn 180 tỷ USD DEX volume, đạt 52,8 tỷ USD chỉ trong tháng 1 và duy trì trung bình 25 tỷ USD/tháng; đến tháng 9/2025, tổng khối lượng năm đã vượt 300 tỷ USD, với 44 tỷ USD trong 30 ngày gần nhất.

Stablecoin cũng tăng trưởng mạnh: từ 319 triệu USD lên hơn 3,77 tỷ USD trong nửa đầu 2024, chủ yếu nhờ USDC - đồng stablecoin gắn bó chặt chẽ với Coinbase.

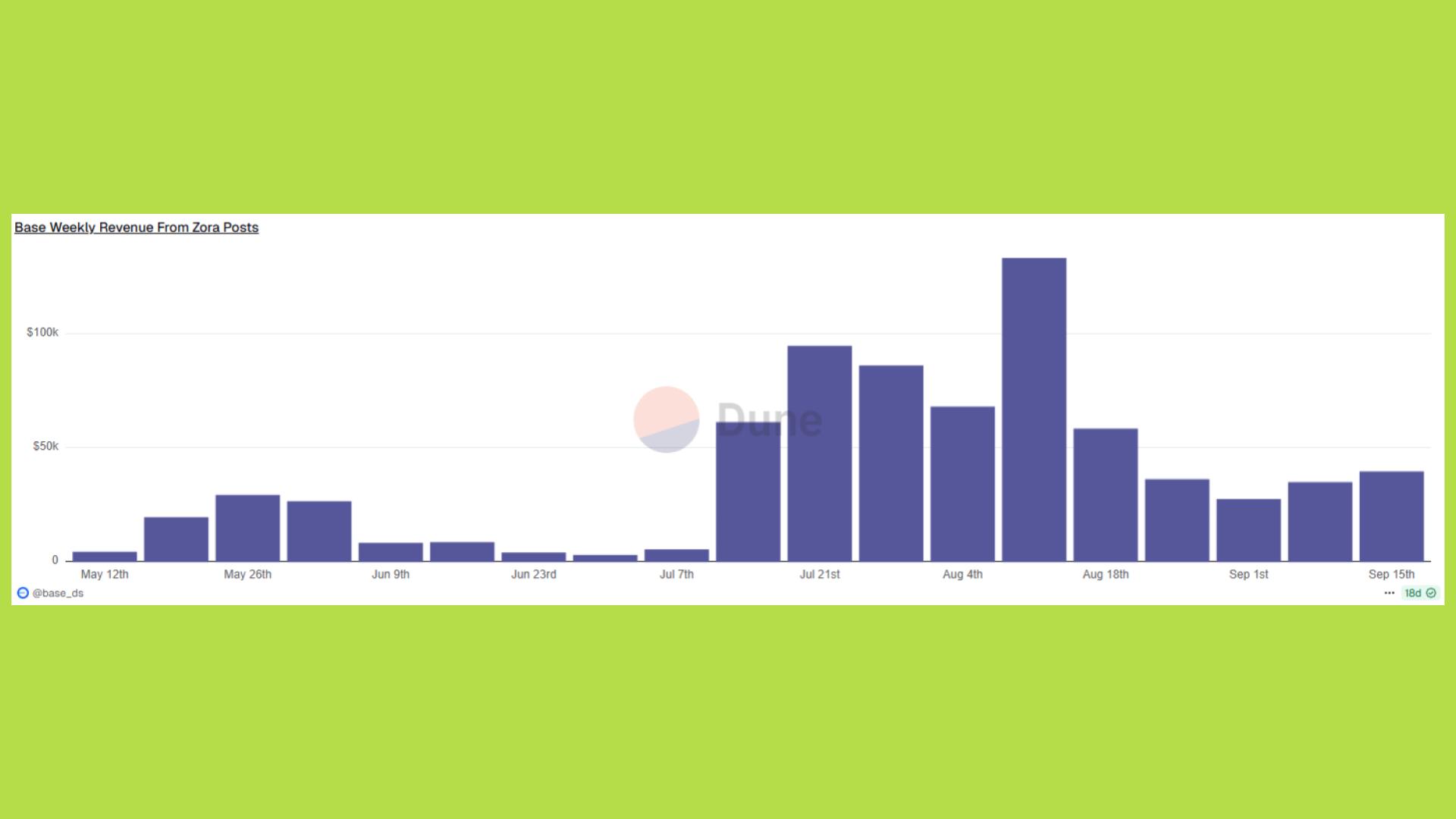

Điều làm Base nổi bật không chỉ là số liệu, mà là sự trỗi dậy của các ứng dụng hướng người dùng như Farcaster (Warpcast), Zora Creators, BasePaint - nơi người dùng có thể tương tác, sáng tạo và kiếm tiền trực tiếp on-chain. Phí thấp giúp các mô hình như micro-payment, creator tipping, in-game purchase trở nên khả thi - điều mà Ethereum mainnet hay các L2 thế hệ cũ khó đạt được.

Nhờ đó, Base không chỉ thu hút nhà đầu tư mà còn mở rộng không gian on-chain cho hàng triệu người dùng phổ thông, những người có thể thực hiện giao dịch, mua bán vật phẩm, hoặc ủng hộ người sáng tạo một cách mượt mà mà không cần hiểu sâu về ví hay gas fee. Sự đa dạng này chính là nền tảng giúp Base tiến gần hơn đến mục tiêu trở thành Layer 2 chuyên dụng có các hoạt động mỗi ngày

Vị thế cạnh tranh trong cuộc đua Layer-2 (2023-2025)

Từ 2023 đến 2025, cuộc đua Layer-2 trên Ethereum trở nên khốc liệt hơn bao giờ hết. Arbitrum và Optimism vẫn giữ vị thế nhờ hệ sinh thái DeFi mạnh và cộng đồng developer lớn, trong khi zkSync và StarkNet theo đuổi tầm nhìn dài hạn về gas thấp và bảo mật bằng chứng mật mã.

Khác với họ, Base không cạnh tranh trực diện về kỹ thuật hay thanh khoản mà tận dụng lợi thế độc nhất - kênh người dùng của Coinbase.

Hàng chục triệu người dùng Coinbase trở thành pipeline tự nhiên giúp Base mở rộng adoption nhanh, tạo nhu cầu thực cho blockspace thay vì phụ thuộc vào incentive DeFi. Nhờ đó, Base nhiều lần ghi nhận doanh thu priority fee vượt Arbitrum và monthly active addresses cao hơn hầu hết các L2 khác, thậm chí cả Ethereum mainnet.

Dù vậy, Arbitrum vẫn dẫn đầu về TVL, và zkRollups được kỳ vọng sẽ có lợi thế dài hạn khi các kỹ thuật proof và proto-danksharding/Dencun giảm mạnh chi phí dữ liệu. Trong tương lai, áp lực từ zk và mạng modular DA vẫn là rủi ro chiến lược mà Base phải đối mặt. Tuy nhiên, Base đã chứng minh rằng kết hợp user pipeline với tối ưu doanh thu sequencer là một chiến lược cạnh tranh khác biệt và hiệu quả.

Lựa chọn chiến lược khác biệt của Coinbase khi không ra mắt token cho Base ngay thời điểm ra mắt

Các sàn CEX lớn ngày càng mở rộng khỏi mảng giao dịch để kiểm soát hạ tầng blockchain cốt lõi: Binance với BNB Chain, OKX với OKB Chain, Crypto.com với Cronos - đều theo công thức phát hành token sàn, gắn token vào mô hình phí và mở rộng thành chain riêng. Mô hình này giúp liên kết hoạt động CEX-chain và thu hút thanh khoản, nhưng đánh đổi bằng tính trung lập thấp khi giá trị phụ thuộc vào token nội bộ.

Coinbase chọn hướng khác. Khi ra mắt Base đầu 2023, sàn khẳng định đây không phải “Coinbase Chain”, mà là Layer-2 mở trên Ethereum, xây dựng trên OP Stack với mục tiêu đưa hàng tỷ người dùng on-chain. Trọng tâm của Coinbase là trải nghiệm thật thay vì tokenomics - bởi rào cản lớn nhất của Web3 không phải thiếu token, mà là thiếu UX tốt.

Với hơn 100 triệu người dùng và hàng tỷ USD lưu ký, Coinbase có lợi thế tự nhiên để làm cầu nối Web2-Web3. Việc không phát hành token ngay từ đầu giúp Base tránh “airdrop chasing” và thúc đẩy adoption tự nhiên từ người dùng thật.

Về pháp lý, với vị thế là công ty niêm yết tại Mỹ, Coinbase chịu giám sát chặt của SEC. Phát hành token có yếu tố chia sẻ lợi nhuận có thể bị coi là chứng khoán - rủi ro mà Binance hay Ripple từng đối mặt. Coinbase vì thế chọn xây Base trước, token hóa sau, tập trung tạo doanh thu thực (sequencer, priority fees, gas) trong vùng pháp lý an toàn.

Cuối cùng, để giữ tính trung lập và thu hút developer, Coinbase không muốn Base bị xem là chain riêng của sàn. Việc giữ Base public, EVM-compatible và permissionless giúp thu hút dự án độc lập trong mọi lĩnh vực từ DeFi đến SocialFi và game on-chain. Nói cách khác, Base thuộc về cộng đồng Ethereum, không chỉ riêng Coinbase - yếu tố giúp hệ sinh thái này mở rộng nhanh chóng giai đoạn 2024-2025.

Token hóa Base: kịch bản, thiết kế tokenomics và rủi ro pháp lý

Đến giữa năm 2025, Coinbase công khai đang “exploring” khả năng phát hành token cho Base sau khi đã đạt quy mô sử dụng và doanh thu nhất định.

Cốt lõi của việc phát hành token nằm ở cách Base dùng native token để phân phối giá trị, chuyển giao quyền lực và tạo động lực hành vi. Trước khi ra mắt BASE, Coinbase phải cân nhắc ba câu hỏi then chốt:

- Token dùng để làm gì (utility, governance, hay revenue)?

- Token được phân phối thế nào (ai nhận, vesting ra sao)?

- Sau khi phát hành, Base có giữ được doanh thu từ ETH và priority fees hay phải đổi mô hình để “nuôi” token?

Từ góc nhìn tokenomics, có ba hướng khả thi:

1. Token utility: BASE được dùng để trả phí, nhận ưu đãi hoặc bidding slot. Ưu điểm là có cầu sử dụng thật; nhược điểm là gây friction UX, vì Base hiện cho phép trả phí bằng ETH - một điểm mạnh khi hướng đến người dùng phổ thông. Về pháp lý, hướng này an toàn hơn revenue-share, nhưng khó giúp token hấp thụ doanh thu thực.

2. Token governance: BASE dùng để vote, quản lý treasury hoặc vận hành sequencer. Đây là hướng an toàn nhất về pháp lý, phù hợp với lộ trình decentralize dần mà Coinbase có thể kiểm soát, nhưng không gắn trực tiếp với dòng doanh thu, khiến giá trị token khó phản ánh hiệu suất mạng.

3. Token staking / revenue-sharing: cho phép stake để nhận phần chia doanh thu sequencer. Về kinh tế, đây là mô hình tạo nhu cầu nắm giữ mạnh nhất, nhưng lại rủi ro pháp lý cao ở Mỹ. Nếu token mang kỳ vọng sinh lợi từ nỗ lực của Coinbase, nó dễ bị coi là chứng khoán, mâu thuẫn với trách nhiệm cổ đông của một công ty niêm yết.

Ba lựa chọn này sẽ định hình toàn bộ chiến lược phát hành BASE - giữa tăng giá trị cộng đồng, đảm bảo compliance, và giữ vững doanh thu cốt lõi.

So sánh vị thế và định giá tiềm năng của Base trong bối cảnh thị trường L2 và L1

Theo CoinGecko, Arbitrum (ARB) hiện có FDV khoảng 4 tỷ USD với tổng cung 10 tỷ token; Optimism (OP) đạt 3 tỷ USD FDV, tập trung vào governance và tài trợ public goods, nhưng chịu áp lực cung từ lịch mở khóa dày đặc. zkSync (ZK) sau airdrop lớn có FDV 4-5 tỷ USD, còn StarkNet (STRK) từng chạm 25 tỷ USD, nay giảm còn khoảng 1 tỷ USD, song vẫn thể hiện kỳ vọng cao vào zk-rollups.

BNB Chain (opBNB) lại chọn hướng khác: không phát hành token riêng cho L2, mà dùng BNB - token sàn vốn đã có FDV khoảng 175 tỷ USD. Cách này giúp mở rộng nhanh nhờ thương hiệu Binance, nhưng khiến L2 phụ thuộc lợi ích sàn. Trong khi đó, Solana (SOL) vẫn duy trì FDV trên 130 tỷ USD, thể hiện niềm tin thị trường vào khả năng mở rộng độc lập của Layer 1.

Nếu so trên cùng thước đo tài chính, các L2 như ARB, OP, ZK hiện được định giá ở mức FDV gấp 40-70 lần doanh thu năm. Với Base, doanh thu trung bình ~181.000 USD/ngày (~66 triệu USD/năm) - vượt xa giai đoạn đầu của Arbitrum và Optimism khi phát hành token, cho thấy tiềm năng định giá rất lớn nếu Base bước vào giai đoạn token hóa.

Nếu áp dụng mức định giá P/S khoảng 60x như Arbitrum (ARB), Base có thể đạt FDV tiềm năng 4-5 tỷ USD. Tuy nhiên, ba lợi thế riêng biệt có thể giúp Base được định giá cao hơn mặt bằng chung:

- Kênh phân phối độc nhất: Base được tích hợp trực tiếp trong hệ sinh thái Coinbase - từ fiat on-ramp, ví lưu ký đến người dùng tổ chức, tạo funnel tự nhiên cho hàng triệu người dùng bước vào on-chain mà không tốn nhiều chi phí marketing hay giáo dục thị trường.

- Doanh thu thực và tăng trưởng tự nhiên: Base không cần phát token để kích thích hoạt động; chỉ riêng priority fees đã tạo ra dòng tiền on-chain bền vững, giúp Base trở thành L2 có doanh thu mạnh nhất hiện nay.

- Sức mạnh thanh khoản và tài chính: Coinbase là sàn CEX nắm giữ và stake ETH lớn nhất, chiếm khoảng 27% thị phần ETH staking, với hơn 10 tỷ USD ETH được stake - nguồn lực đảm bảo tính thanh khoản và ổn định dài hạn cho Base.

Với doanh thu hiện tại, Base có thể bắt đầu bằng governance token không cam kết lợi nhuận, rồi dần mở rộng sang mô hình khuyến khích gián tiếp như buyback, burn hoặc tái phân phối phí staking. Nhờ nguồn ETH dồi dào từ Coinbase, Base có thể triển khai các cơ chế này mà không cần phát thêm token hay tạo áp lực bán.

Về dài hạn, cạnh tranh sẽ gay gắt hơn khi các ông lớn như Circle, Tether, hay Stripe đều nghiên cứu phát hành Layer 1 riêng, hướng tới các blockchain stablecoin-native hoặc payment-native. Khi đó, Base không chỉ đối đầu các L2 khác mà còn phải chứng minh vai trò cầu nối giữa tài chính truyền thống và Web3 - lợi thế mà chỉ Coinbase, với cấu trúc pháp lý và tập người dùng toàn cầu, mới có thể đảm nhận.

Hiện tại, Base đang ở ngã rẽ chiến lược: một bên là cơ hội token hóa để mở rộng quyền quản trị và cộng đồng, bên kia là rào cản pháp lý của công ty niêm yết. Tuy vậy, Base có tiềm năng trở thành L2 đầu tiên đạt doanh thu “enterprise-grade” trước khi phát hành token. Nếu được thiết kế đúng hướng, token Base có thể vừa đảm bảo compliance, vừa kết nối cổ đông truyền thống với cộng đồng on-chain - một mô hình có thể định nghĩa lại tokenomics của thế hệ L2 tiếp theo.

Base: Case study đầu tiên về “Enterprise L2”

Khi Coinbase giới thiệu Base vào đầu năm 2023, dự án này được xem như một thử nghiệm nhằm mở rộng khả năng của một sàn giao dịch truyền thống trong việc vận hành hạ tầng blockchain công khai. Chỉ trong hai năm, Base đã phát triển nhanh, trở thành một trong những Layer 2 có tốc độ tăng trưởng người dùng và doanh thu cao trên Ethereum, dù chưa phát hành token riêng.

Từ 2023 đến 2025, Base dần định hình như một ví dụ thực tế cho mô hình “Enterprise Layer 2” - tức là một mạng L2 do một doanh nghiệp niêm yết điều hành, hướng đến mục tiêu kết hợp hiệu quả kinh tế, quản trị tuân thủ và mở rộng adoption thật. Tuy nhiên, mô hình này cũng đặt ra những câu hỏi quan trọng: mức độ phi tập trung thực sự đến đâu, Coinbase sẽ duy trì vai trò vận hành thế nào, và liệu mạng có thể phát triển bền vững nếu phụ thuộc vào hạ tầng tập trung của sàn.

Nếu trong tương lai Coinbase phát hành token cho Base, đây sẽ là thử nghiệm pháp lý đáng chú ý: một công ty niêm yết phát hành token gắn với hạ tầng blockchain công khai, trong khuôn khổ giám sát của SEC. Kịch bản này không chỉ mở ra cơ hội, mà còn tiềm ẩn nhiều thách thức về quản trị, lợi ích cổ đông và tuân thủ pháp luật.

Dù vậy, Base đã cho thấy một hướng tiếp cận khác với mô hình L2 thông thường - tập trung vào hiệu quả vận hành, doanh thu thực và trải nghiệm người dùng, thay vì khuyến khích bằng tokenomics. Sự thành công hay giới hạn của Base trong giai đoạn tiếp theo sẽ góp phần xác định khả năng hòa hợp giữa mô hình doanh nghiệp truyền thống và triết lý mở của Web3.

Đọc thêm các bài phân tích dự án khác trong series phân tích dự án của Upside tại đây.