Giải mã Uniswap: Tương lai nào cho việc market making on-chain

Nối tiếp những bài viết về AMM và Uniswap, bài dịch tiếp theo của Dragonfly research sẽ đi sâu tìm hiểu về Uniswap cũng như đưa ra các nhận định về tương lai của việc market making on-chain.

Uniswap hiện tại đang là kẻ thống trị của các sàn DeFi. Thậm chí có nhiều lúc khối lượng giao dịch của Uniswap còn lớn hơn hầu hết các sàn tập trung (CEX).

Uniswap đã cách mạng hóa DeFi, thu hút hàng tỷ đô khối lượng giao dịch. Điều này có thể là nhờ sự tỏa sáng của thiết kế AMM (automated market maker).

Trong các bài lần trước của Coin98 đã giải thích về AMM, cách thức hoạt động của các AMM và vì sao AMM có thể thống trị khối lượng giao dịch trong DeFi. Anh em hãy tìm đọc lại để hiểu hơn nhé!

Nhưng mình tin rằng việc Uniswap sẽ rời khỏi cuộc chơi là một điều không thể tránh khỏi.

Mình biết đó là một phát ngôn liều lĩnh. Vậy cái nào sẽ thế chân Uniswap?

Để hiểu được thị trường sẽ đi đến đâu, anh em đầu tiên cần phải hiểu bốn yếu tố cấu thành nên Uniswap hiện tại:

- Cung cấp nguồn dự trữ phi tập trung.

- Một model có chi phí cố định (0,3% trên mỗi giao dịch).

- Giá luôn được cập nhật.

- Một tính năng định giá cố định (x*y=k).

Nếu như để ý kĩ hơn đến những yếu tố trên, anh em sẽ có thể giải mã cho việc thành công của Uniswap. Từ đó không gian để phát triển việc market making on-chain ngày càng rộng hơn.

[toc]

Cung cấp dự trữ phi tập trung

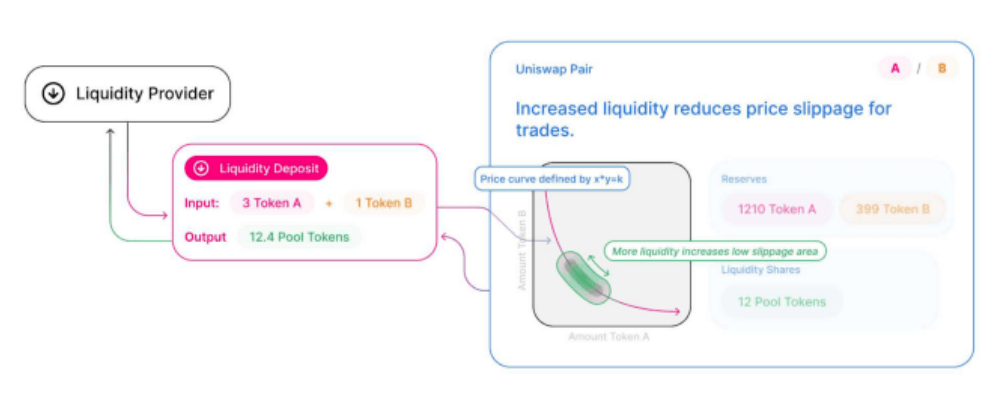

Tưởng tượng rằng anh em đang muốn mở một pool mới. Một pool Uniswap mới cũng giống như một startup về mảng market making và như tất cả các startup, họ cần có vốn để bắt đầu. Vì vậy nếu anh em thực sự muốn tạo ra một thị trường (pool), như REN/ETH, pool của anh em phải gây quỹ để có lượng dự trữ từ các nhà đầu tư phi tập trung.

Pool mới sẽ thu về cả REN và ETH từ bất kỳ ai nguyện ý. Đây chính là phần cấp vốn cho bảng cân đối kế toán của anh em. Sau đó, khi pool đã có lãi, các nhà đầu tư có thể lấy về tỉ lệ của phần tài sản còn lại cùng với lợi nhuận tạo ra. Đây là một cách gây quỹ phi tập trung - hiệu quả và dễ hiểu.

Uniswap sử dụng nguồn dự trữ từ các “liquidity provider” những người mà góp vốn vào

Credit: Uniswap

Nhưng nếu anh em nhìn kỹ hơn, anh em sẽ thấy một điều không hợp lý ở đây. Một market maker tiềm năng nào sẽ bán hết vốn của mình để đổi lại phần hàng tồn chứ?

Trong thị trường truyền thống, các market maker có nhiều lợi nhuận nhất được gây quỹ bằng nợ. Cách nói khác, nếu anh em có thể đều đặn kiếm 20% ROI qua việc market making, anh em sẽ muốn tự cấp vốn cho bản thân bằng cách đi vay với lãi suất 10% một năm. Sau đó giữ phần lãi suất còn lại cho bản thân mình. Nhưng Uniswap không giữ lại một phần lợi nhuận nào cho mình, ít ra là vẫn chưa vào thời điểm hiện tại.

Tưởng tượng rằng anh em một AMM pool mà anh em có khả năng tạo ra sẽ thu về lợi nhuận cao. Nếu tài chính đáp ứng, anh em có thể tạo ra và cấp vốn của chính mình cho pool đó và sau đó có thể khóa pool lại để nó không nhận được nguồn vốn từ nơi khác nữa. Điều này rất hợp lý phải không? Nếu như anh em biết thứ mình làm sẽ kiếm được tiền, tại sao anh em phải để những người khác có một phần chiếc bánh chứ?

Thực ra các AMM như thế đã tồn tại rồi: Nhìn vào AMM của DAI/USDC, việc cung cấp thanh khoản là permissioned, chỉ được cấp quyền bởi đội phát triển của 0x. Không có một thay đổi nào khác ở công năng AMM khiến thay đổi giá trị cốt lõi của nó. AMM này vẫn permissionless để thực hiện giao dịch, chỉ là pool này sẽ không chấp nhận nguồn tài sản từ một bên khác trừ đội 0x, và đương nhiên phần lợi nhuận cũng sẽ thuộc về một mình họ. Balancer cũng hỗ trợ “private pool” nơi việc cung cấp thanh khoản phải được cấp quyền.

Điều này là quá đỗi bình thường! Nếu anh em có cơ hội kiếm được lợi nhuận từ việc market making, tại sao phải cho người khác hưởng một phần chiếc bánh?

Không một market maker thông thường nào sẽ nghĩ như vậy. Kể cả các market maker muốn thu hút thêm một lượng tài sản dự trữ, dùng số vốn cho lượng dự trữ đó với tỉ lệ 1:1 là một điều ngu ngốc. Để thực sự phát triển lợi thế của market maker trong lĩnh vực này, họ sẽ được khuyến khích để giữ lại số vốn cho bản thân.

Nhớ điều này nhé, vì chúng ta sẽ còn nhắc lại vào phần sau!

Fee Model

Một yếu tố tiếp theo của Uniswap đó chính là lượng phí mà những LP nhận được trên mỗi một giao dịch. Mình đã đề cập ở bài trước nên sẽ không được nhắc lại ở đây.

Mình nghĩ rằng sự cạnh tranh về mức giá giữa các AMM sẽ ngày càng quyết liệt nhất là với những tài sản có tỉ lệ spread (biến động giữa giá mua và bán) thấp như các stablecoin.

Uniswap tính phí 0,3% với mỗi pool trong khi Curve tính 0,04% và các pool trong Balancer có thể tùy chỉnh phí như mong muốn (mức phí trung bình của top 10 pool trong balancer là 0,15%).

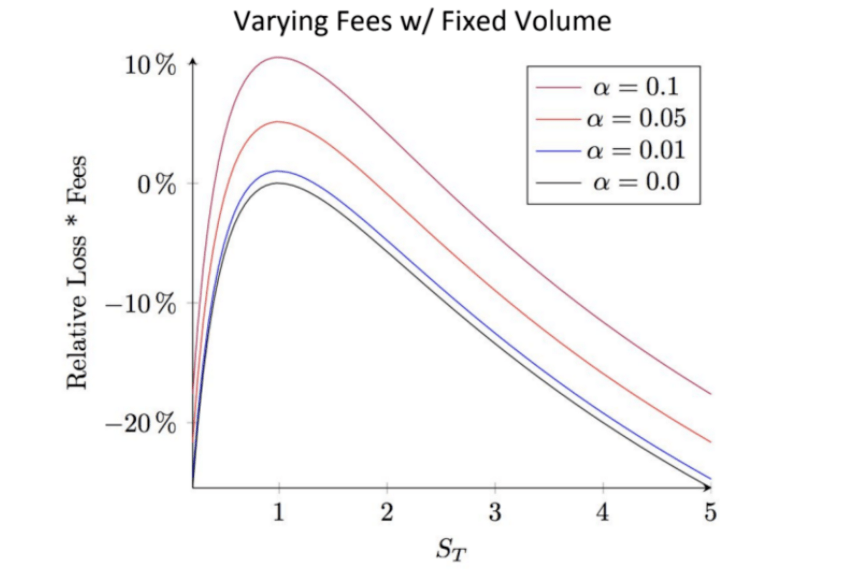

Hóa ra, một mức phí tối ưu cho một sản phẩm cố định của AMM tỉ lệ bình phương với sự biến động trong pool.

Cách impermanent loss tỉ lệ với chi phí trên Uniswap. Credit: Charlie Noyes

Thế mới nói rằng, những market maker càng chuyên về một mảng càng có thể định giá tài sản tốt hơn, từ đó cho họ không gian để hạ thấp chi phí. Chi phí đó sẽ được tích lại dần theo thời gian khi các AMM ngày càng cạnh tranh hơn.

Giá luôn được cập nhật

Tiếp theo là một tính năng cố hữu của Uniswap.

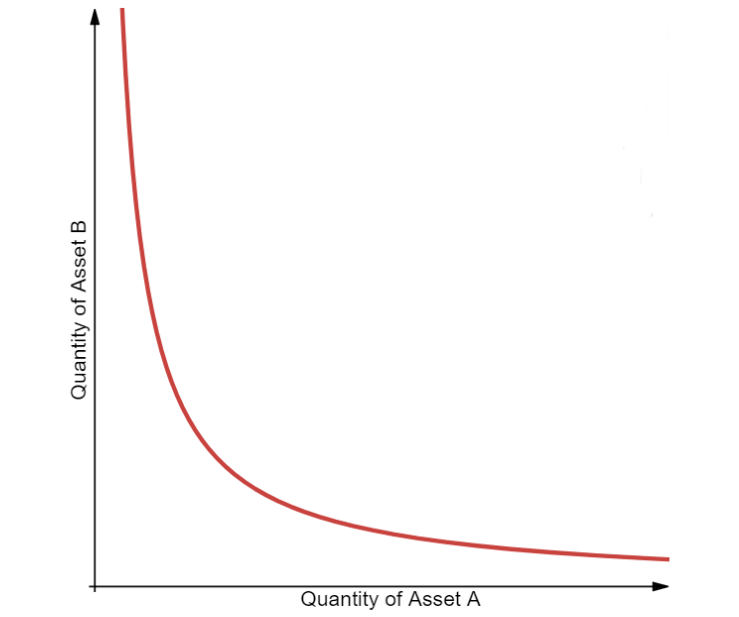

Uniswap sẽ luôn cập nhật một mức giá cho anh em, bất kể hoàn cảnh nào. Để có thể duy trì được đặc tính này, hầu hết các AMM đều có phần đuôi dài vô cực (nhìn vào phần cuối của đường cong).

Đường cong không đổi của Uniswap

Credit: Dmitriy Berenzon

Vì vậy miễn là pool luôn có dự trữ, các AMM này sẽ luôn cập nhật một mức giá cho anh em. Điều này khiến các Dapp kết nối với các AMM này tự tin rằng chúng luôn có thể giao dịch trên đây. Nhưng luôn cập nhật giá là một điều khó để nói trước - không một marker maker bình thường nào sẽ đáp ứng việc này dù có điều kiện gì đi chăng nữa.

Nhớ lại về ngày thứ năm đen tối. Khi thị trường crypto hứng chịu một cú biến động lịch sử, hầu hết các marker maker đều thu hồi lệnh của mình. Họ không biết điều gì đang xảy ra và không muốn chịu rủi ro. Thế nên họ rút lui khỏi thị trường và thanh khoản cạn kiệt. Điều này tác động tồi tệ đến người khác. Nhưng đây lại là một điều tốt với những market maker biết quản lý rủi ro.

Anh em có thể tưởng tượng một phiên bản của Uniswap mà có thể đọc được lịch sử biến động giá (hoặc có cơ chế tiếp nhận những biến động giá trong lịch sử) và có thể từ chối thực hiện giao dịch khi biến động giá tăng vọt. Hoặc cách khác, một biến thể mà Uniswap sẽ từ chối giao dịch khi nhận thấy dòng tiền quá nghiêng về một bên.

Bởi vì, dòng tiền như thế thường là điểm báo của một thông tin mới có khả năng biến động thị trường và những thông tin đó cần phải được “tiêu hóa” bởi thị trường trước để market maker có thể tiếp tục hoạt động có lãi. Hoặc đơn giản nhất, các LP có thể được quyền quyết định thông qua governance để tạm dừng pool khi họ tin việc tiếp tục tham gia vào thị trường không còn hợp lý nữa.

Hiển nhiên những điều chỉnh đó sẽ làm thay đổi công thức x*y=k của Uniswap, khi giá sẽ phải bằng một cách nào đó được reset khi market maker đó hoạt động trở lại.

Nhưng anh em hiểu ý mình muốn nói rồi đấy. Đây là những sự khác biệt giữa Uniswap và những market maker đầy đủ thông minh. Điều này nhấn mạnh nếu anh em có thể bắt chước những tính năng của một market maker thông thường, anh em có thể tăng tỉ suất lợi nhuận.

Đặc tính này mang chúng ta trở lại phần quan trọng nhất của các yếu tố trong Uniswap: Tính năng định giá.

Giải mã việc định giá của Uniswap

Ở bài viết trước, chúng ta đã giải thích lí do tại sao các protocol như Curve, Balancer và Foundation lại sử dụng những đường cong giá trị khác nhau. Nhưng có muôn vàn tính năng định giá chứ không phải riêng mỗi đường cong.

Vào thời điểm hiện tại, hầu hết tính năng định giá của AMM chỉ là đường cong nối liền, với input duy nhất chỉ là số lượng tài sản ở trong pool. Hãy gọi đây là tính năng định giá đơn thuần, vì chúng không cần nhìn vào bất cứ dữ liệu gì bên ngoài contract. Nhưng việc định giá còn phức tạp hơn thế rất nhiều.

Lấy ví dụ: Tưởng tượng một tính năng định giá mà có thể “nhìn trộm” giữa các đề xuất giá cả của Uniswap và Curve, sau đó giảm giá trị thực của chúng đi 10bips (có thể thao túng được việc này bằng một khoản vay nóng tùy thuộc vào việc anh em làm nó như thế nào, vì vậy anh em sẽ phải cẩn thận khi thiết kế tính năng đó).

Hay một ví dụ khác: Tưởng tượng một tính năng định giá mà lấy dữ liệu giá cả từ oracle của coinbase và coi nó như input, sau đó đề xuất 50 bips tiền phí trên mức giá của coinbase.

*Coinbase oracle là một nguồn dữ liệu giá cả mà có thể được xác nhận bằng public key của Coinbase, được cập nhật mỗi phút. Vì vậy nếu giá trên thị trường đang là 387.80 USDC/ETH, thì khi anh em gửi giá từ oracle của coinbase lên blockchain, nó sẽ tính anh em 387.80*1.005 = 389.74 USDC. Những lệnh với giá như thế sẽ được khớp cho đến khi nguồn dự trữ cạn kiệt, hoặc hệ thống cũng sẽ giảm đến mức giá tiệm cận khi nguồn dự trữ gần hết.

Đây chỉ là một vài ý nghĩ nảy sinh trong đầu mình. Để làm rõ, những ý tưởng trên khá là khù khờ, nhưng trên lý thuyết thì vẫn có thể làm được. Nhưng cả hai đều kém xa so với những tính năng định giá cụ thể mà mình nghĩ sẽ được đại đa số spot trading ứng dụng trong tương lai.

Tính năng định giá đột phá nhất trong số đó sẽ là chức năng định giá dựa trên chữ ký. Tính năng này sẽ là cầu nối giữa DeFi và CeFi; nó sẽ biến DeFi thành một khu chợ đen cho thanh khoản của CeFi.

Định giá dựa trên chữ ký

Ngày nay, nếu anh em muốn giao dịch trên một sàn OTC thông thường, anh em sẽ phải làm các bước sau:

Đầu tiên phải hỏi sàn những thứ như: “Này, tôi muốn đổi ETH của tôi cho USDC”. Sàn phản hồi với mức giá: “39,900 USDC. Mua thì mua không mua thì mời đi cho.” Nếu như anh em thấy hợp lý, anh em sẽ tiến hành giao dịch. Một khối lượng giao dịch rất lớn trong crypto đang được thực hiện thông qua sàn OTC như thế mỗi ngày.

Tưởng tượng thay bằng việc phải tin tưởng vào sàn OTC và ký vào thỏa thuận OTC một cách mù quáng, sàn đưa anh em một bản thỏa thuận: “39,900 USDC cho 100 ETH. Mọi tài sản đều đang on-chain sẵn sàng thực hiện giao dịch được đưa ra.

Nếu anh em thấy thỏa thuận hợp lý, anh em gửi lại bản thỏa thuận về smart contract on-chain. Contract sẽ đánh giá chữ ký điện tử, sau đó khớp lệnh ở chính xác giá đó, sử dụng tài sản đang trữ on-chain.

Nó giống hệt trải nghiệm trên các sàn OTC, ngoại trừ việc tất cả đều hoàn toàn được lập trình. Anh em chỉ cần truy cậy và website/API, đưa ra thỏa thuận và sau đó gửi chúng đến smart contract để thực hiện giao dịch (mình nói là đưa ra thỏa thuận, nhưng thực chất anh em chỉ việc click chuột một cái và click vào cửa sổ hiện trên metamask, y hệt như trên Uniswap. Nhớ đọc kỹ điều khoản nhé!)

Contract này sẽ gần giống hệt như trên Uniswap, ngoại trừ việc anh em sẽ bỏ tính năng x*y=k và thay thế bằng việc xác minh bằng chữ ký. Nếu chữ ký đó được kiểm tra và thỏa thuận phù hợp, nó sẽ tự động thực hiện giao dịch với nguồn dự trữ của bản thân (Tất nhiên là sẽ cần một vài thông số như: Thông tin về cặp giao dịch, ví dụ ETH/DAI, giá cả, số khối trên Ethereum, số khối mà thỏa thuận hợp lệ và chữ ký).

“Sàn OTC” này chính là AMM. Nhưng không giống như Uniswap, AMM này có thể sử dụng mọi tính năng định giá nó muốn. Nó có thể nhìn vào thanh khoản on-chain và cắt giảm chúng, nó có thể nhìn vào order book của Binance hoặc Coinbase, nó có thể sử dụng những Machine Learning hiện đại và phân tích mức độ cảm xúc trên Twitter hoặc theo dõi các dòng tiền trên blockchain.

Đọc thêm: AMM là gì?

Khi thị trường biến động mạnh, nó có thể dừng lại và xóa sự chênh lệch giữa giá mua và bán để tối thiểu mất mát. Nó có thể làm những thứ phức tạp, rắc rối như những market maker thông thường có thể làm! Và nếu như nguồn dự trữ trong contract gần hết, chính bản thân market maker có thể tái cấu trúc lại nguồn vốn.

Market maker này có thể là tập trung(centralized), nhưng đối với người sử dụng dịch vụ, nó tự động và trustless. Kể cả khi market maker đưa ra cho anh em một mức giá tồi, chỉ cần không gửi lại nó on-chain! Sẽ hhông có một vướng mắc gì khi làm những việc này.

Thực tế, market maker nếu muốn còn có thể gây quỹ từ những LP phi tập trung!

Tất nhiên, một maket maker tập trung có thể lừa đảo từ những LP phi tập trung đó bằng việc đưa ra một thỏa thuận sau đó cướp lấy hết chỗ quỹ thu được (mặc dù, điều này đã xảy ra với rất nhiều dự án được gây quỹ từ những LP phi tập trung - Những Founder có thể bỏ chạy với số tiền thu được).

Nhưng anh em có thể giảm rủi ro bằng việc sử dụng những phần cứng đáng tin cậy như Intel SGX để cam kết trước một thuật toán định giá off-chain, để khi thực hiện chúng có thể được xác minh on-chain. Điều này sẽ khiến việc gây quỹ trở thành trustless cho cả những LP và người dùng sản phẩm.

Hiện tất cả vẫn chỉ là giả tưởng. Nhưng mình mong chờ phiên bản đầu tiên của điều này sẽ được tự gây quỹ bởi những market maker mà đã có sẵn hệ thống off-chain để tạo ra thỏa thuận. Điều này sẽ cho phép các market maker hiện tại hay sàn OTC sẵn sàng để nhận dòng tiền từ DeFi.

Nhưng khoan đã, sẽ thế nào nếu có một ai đó lấy một thỏa thuận, ngồi chờ và thực hiện sau 20 giây khi giá đi theo hướng mong muốn của họ? Một cách nói khác, có phải AMM sẽ liên tục đưa ra nhưng quyền chọn miễn phí?

Đúng là vậy! Tương tự như những thỏa thuận OTC hoặc một lệnh trên orderbook. Anh em có thể tưởng tượng AMM này sử dụng những tín hiệu hành vi từ địa chỉ Ethereum và IP để đưa những thỏa thuận tốt hơn cho những người mua đáng tin và những thỏa thuận xấu hơn cho những người lợi dụng.

Ngoài ra, anh em có thể đưa ra những thỏa thuận thay đổi theo thời gian, giả sử thỏa thuận đó được lập trình để chất lượng ngày càng thấp đi nếu như người dùng muốn chuộc lợi và chờ đợi quá lâu.

Tưởng tượng tất cả các market maker đều có một ki-ốt của mình bằng cách triển khai các contract tiêu chuẩn và các phần mềm kiểu mẫu để tạo nên API của mình. Mỗi contract đều có các IP pointer có thể hiệu chỉnh, từ đó người dùng và các bên tổng hợp có thể biết đâu là nơi cần tìm để kiểm tra giá hiện tại và đề xuất thỏa thuận và một khi contract tiêu chuẩn của họ được triển khai trên mainnet. Nó sẽ ngay lập tức được sắp xếp bởi các bên tổng hợp.

Mỗi một market maker ở mọi nơi trên thế giới đều có thể dựng lên bảng hiệu và chỉ vài phút sau, gần như là một phép màu, bắt đầu phục vụ dòng chảy của DeFi.

Mời bạn đến với khu chợ DeFi!!!

Đương nhiên, sẽ có nhiều market maker không thể làm điều này do luật pháp. Nhưng anh em cũng không cần quá nhiều market maker tham gia để có hiệu ứng mạng lưới ở đây.

Chỉ cần một vài market maker ở vài nơi trên thế giới với khả năng tái cấu trúc vốn tốt dựng lên cửa hàng và cạnh tranh với nhau, họ có thể kết nối giá cả và thanh khoản giữa các sàn tập trung và DeFi.

Chúng ta biết rằng các sàng order book là cách hiệu quả nhất để giao dịch và tìm hiểu về giá cả. Nhưng hiện tại quá tốn kém để đưa các sàn order book on-chain.

Các market maker thật sự sẽ trở thành cầu nối, cho phép người dùng DeFi có thể tiếp cận được nguồn thanh khoản của các sàn order book tập trung. Nó gần như tương tự với việc các order book được lưu trữ off-chain trong các sàn tập trung và DeFi trở thành một tay môi giới ẩn danh - một frontend mà trustless cho tất cả thanh khoản trong crypto.

Giá cả, tài sản và thanh khoản trên Binance sẽ bỗng chốc trở nên tiếp cận được với bất kì ai trong DeFi.

Đây không phải là một ý tưởng mới.

Kyber Network có một ý tưởng tương tự và ứng dụng thứ mà họ gọi là “Fed Price Reserve” (FPR), là một giao diện không thể thiếu cho các market maker chuyên nghiệp để mua và bán cho các người dùng Kyber. Vậy Kyber làm điều này bằng cách nào?

Cách tiếp cận của Kyber

Đây là cách mà các tính năng market making chuyên nghiệp của Kyber hoạt động:

Mỗi một market maker đều có nguồn dự trữ on-chain và một menu giá on-chain đi cùng đó là một chức năng tính toán độ trượt giá. Chỉ cần các menu đó hiện lên, mọi người đều tự do để mua ở giá đó. Nó tùy thuộc và các market maker để cập nhật menu on-chain của họ khi thị trường thay đổi.

Ví dụ: Mình là một market maker và hiện tại menu on-chain của mình hiện lên mức giá 1 ETH/ 300 DAI.

Nếu giá ETH/DAI tăng lên 1 ETH/ 320 DAI, thì nó tùy thuộc vào mình để gửi một giao dịch on-chain để cập nhật menu. Nếu như mình không làm kịp hoặc cập nhật của mình bị kẹt trong khoảng thời gian tắc nghẽn mạng lưới, giá của mình sẽ bị lấy bởi các nhà giao dịch chênh lệch giá (và tất nhiên, mọi cập nhật mà mình làm rất có thể ngay lập tức bị frontrun).

Với phí gas như hiện tại, việc liên tục cập nhật giá cả lên menu đồng nghĩa với việc tiếp tục chịu chi phí và rủi ro nếu như muốn tiếp tục thực hiện dịch vụ. Là một vấn đề được tự quyết định cách giải quyết, nhưng nó khá nan giải.

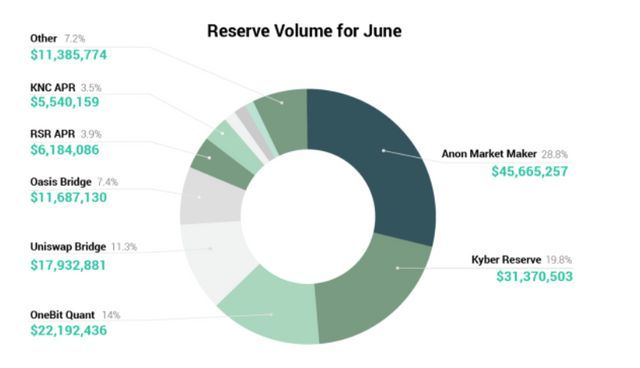

Nhưng mặc dù với thiết kế đó, vẫn có một sự bùng nổ với việc market making chuyên nghiệp trên Kyber!

Hiện tại, gần ⅔ khối lượng giao dịch trên Kyber được đóng góp từ các market maker chuyên nghiệp.

Khối lượng giao dịch trên Kyber tháng 6/2020

Nguồn: Kyber Network

Với việc Kyber đang đẩy mọi rủi ro biến động sang những market maker. Như vậy, những market maker cần phải đưa ra một mức chênh lệch giá mua bán lớn hơn để bù đắp cho rủi ro đó. Nhưng nó không phức tạp hơn cho người dùng để lấy ra thỏa thuận đã ký của họ off-chain. Từ góc nhìn của người dùng, đó vẫn chỉ là một cú click trên Metamask.

Nói đi thì cũng phải nói lại, mình hiểu vì sao Kyber được thiết kế như thế. Kyber muốn thực hiện mọi thứ phức tạp hoàn toàn on-chain và điều đó luôn cần giá được cập nhật on-chain.

Nhưng với phí gas cao như hiện nay, để tất cả các tính năng và giá cả on-chain chỉ dẫn đến việc người dùng cuối phải trả mức giá đắt hơn so với việc sử dụng cơ chế sử dụng chữ ký được nhắc tới ở trên.

Kể cả khi có một vài market maker xây một shop trên DeFi và đề nghị một thỏa thuận tự động, permissionless, nó cũng sẽ vượt qua các AMM đơn giản. Qua thời gian, các market marker thông thường sẽ thu hút hết dòng tiền tư và sẽ chỉ để lại cho AMM khối lượng giao dịch của các nhà giao dịch chênh lệch giá.

Đây không phải chỉ là lý thuyết, nó đã và đang xảy ra.

Tổng hợp những market maker

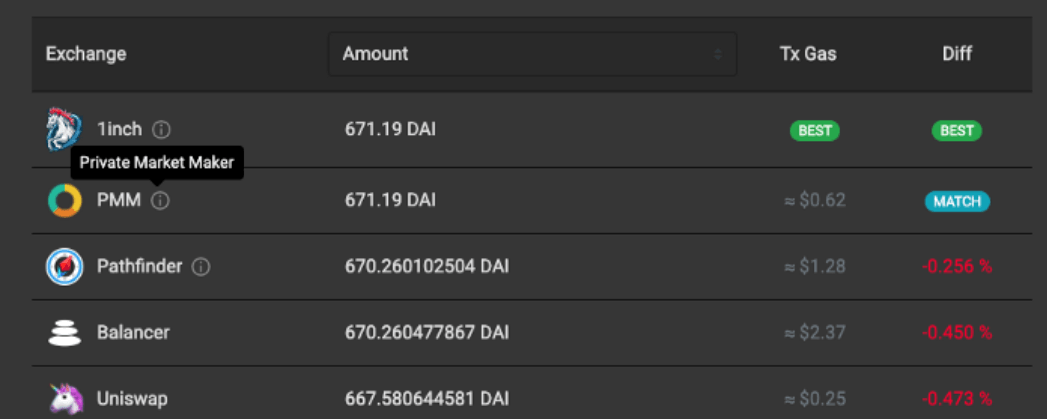

1inch, một DEX tổng hợp đang xử lý 20% khối lượng giao dịch của DEX, cũng đã chuyển một lượng lớn các lệnh của họ đến các market maker tư nhân.

Điều này khiến các lệnh nhận được một mức giá tốt hơn hầu hết các thanh khoản on-chain đơn lẻ. Không đơn giản, hay “dễ nhìn” như Uniswap, nhưng mà nó trustless và đưa ra những mức giá tốt nhất cho hầu hết người dùng DeFi.

Hiện tại điều này vẫn chưa được chú trọng trong DeFi. Nhưng mình tin đây sẽ điều mà tương lai nhắm tới.

Tưởng tượng rằng giữa một tá các market maker cá nhân, mỗi người đều có một ki-ốt của riêng mình và đưa ra những mức giá khác nhau trên thị trường DeFi. Một người tổng hợp như 1inch sẽ tự động liên lạc với mỗi người và đưa cho anh em đề nghị tốt nhất.

Nó tương tự như Reg NMS và NBBQ trên thị trường truyền thống: Những điều này khiến cho các tổ chức môi giới Mỹ phải đưa cho anh em những mức giá tốt nhất bằng cách liên lạc, hoặc thăm dò thông tin mỗi sàn trên đất nước.

Cơ chế tổng hợp này là một điều không thể tránh khỏi trong DeFi và sự xuất hiện như 1inch sẽ tạo ra sự cạnh tranh giữa các thị trường.

Hiệu ứng mạng lưới của điều này là khi thanh khoản trở thành một loại hàng hóa. Những phần mềm tổng hợp sẽ trở thành frontend của DeFi - Họ sẽ sở hữu người dùng và các market maker sẽ cạnh tranh cùng với các AMM.

Các AMM hoàn toàn theo thuật toán luôn có chỗ trong DeFi. Chúng sẽ đóng vai trò quan trọng của việc hoàn thiện thanh khoản, rất tuyệt vời cho những pool có incentive và thúc đẩy thanh khoản cho những tài sản long-tail.

Nhưng phần lớn khối lượng giao dịch trong Crypto luôn thuộc về các cặp giao dịch cốt lõi và hầu hết dòng tiền ở trong DeFi ngày nay đều đến từ nhà đầu tư cá nhân mua và bán các tài sản thông thường từ một giao diện nào đó.

Mình mong chờ một khối lượng giao dịch lớn trong DeFi sẽ được chi phối bởi các market maker chuyên nghiệp thông qua những cơ chế kể trên.

Tương lai của DeFi

Mình đã quan sát thị trường DeFi và DEX cũng khá lâu rồi. Nhưng gần đây mới có một khoảnh khắc “a-ha”.

Một người bạn của mình muốn đầu tư vào một đồng token mới ra mắt. Cậu ấy hỏi mình: “Mình có thể tìm sàn nào có đồng token đó, có một lượng thanh khoản thật sự, chuyển ETH sang và thực hiện giao dịch, nhưng mà việc đó quả thật rất khó khăn. Mình vừa mua thông qua 1inch với chỉ vài cú click, và phải công nhận mức giá đó hoàn toàn chấp nhận được”

Đó như một phút giây khai sáng cho bản thân mình!

Người dùng không giao dịch trên DeFi bởi vì nó “phi tập trung” hay bởi vì nó hỗ trợ giao dịch non-custodial, hay bất kì một cái gì khác. Họ chỉ làm thế vì họ lười!

Một khi DeFi trở thành một nhà môi giới có thể lấp đầy khối lượng giao dịch của hầu hết tài sản với một độ trượt giá tối thiểu, nó sẽ ngày càng trở nên hấp dẫn hơn so với các sàn phi tập trung. Cho những người dùng không giao dịch thường xuyên mà chỉ muốn mua và giữ crypto, sử dụng DeFi sẽ tốt tương đương với các tay môi giới tập trung như Coinbase.

Khi điều đó xảy ra, xu hướng nào sẽ tiếp diễn? Người dùng sẽ bắt đầu làm những việc gì trên DeFi?

Tương tự các sàn tập trung, DeFi có rất nhiều dịch vụ để bán chéo (cross-sell). Anh em đến mua một vài token, giữ chúng một thời gian - mở một tài khoản tiết kiệm, đi vay, farm một vài tài sản, chơi một vài trò chơi, đánh bạc một chút. Tất cả đều sẽ có trên một trung tâm khổng lồ. Và anh em sẽ không phải đối mặt với rủi ro từ bên còn lại, KYC, hoặc bị theo dõi hành vi.

Mình hy vọng đây sẽ là một ví dụ khác của việc DeFi đang hội tụ những đặc tính của CeFi. Vì suy cho cùng, người dùng trên DeFi và CeFi đều mong muốn những điều giống nhau: UX tốt, bảo mật, định giá hợp lý, sự lựa chọn giữa các tài sản để đầu tư.

Khi DeFi đưa cho họ ngày càng nhiều những thứ mà các sàn tập trung đang mang lại, cuối cùng cũng sẽ đến một ngày anh em không còn thấy lạ về việc DeFi đang thâu tóm CeFi nữa.

Mình nghĩ rằng việc này sẽ xảy ra muộn hơn hầu hết những người dùng DeFi mong đợi. Nhưng cũng sẽ sớm hơn những gì người dùng CeFi nghĩ.