Google Cloud Universal Ledger (GCUL) là gì? Blockchain Layer 1 của Google cho ngành tài chính

Google Cloud Universal Ledger (GCUL) là gì? Có phát hành token không?

GCUL là blockchain Layer 1 do Google Cloud phát triển, hướng đến các ứng dụng tài chính truyền thống như thanh toán và token hóa tài sản. Nói cách khác, đây là một sổ cái phân tán “toàn cầu” mà các tổ chức tài chính có thể sử dụng để giao dịch 24/7, đa tiền tệ, với khả năng lập trình bằng Python.

Với nhà đầu tư crypto, không có “token GCUL” nào để mua trực tiếp. GCUL không phải là một blockchain công khai như Ethereum, nên nó không có token nội bộ kiểu như ETH hay SOL để trả phí gas hay đầu tư.

Thay vào đó, GCUL là một dịch vụ cho các tổ chức tài chính, tích hợp qua một API duy nhất và tính phí theo mô hình doanh nghiệp truyền thống. Google cho biết phí giao dịch trên GCUL sẽ ổn định, minh bạch và được lập hóa đơn hàng tháng, không phải kiểu phí gas biến động trả bằng coin như trên các blockchain công khai.

Điều này có nghĩa là các ngân hàng/đối tác sẽ không phải mua hay nắm giữ một đồng coin nào để sử dụng mạng GCUL, mà sẽ trả thẳng chi phí dịch vụ cho Google Cloud.

Nếu có “phí gas”, theo phân tích từ CCN, GCUL nhiều khả năng sẽ token hóa trực tiếp tiền pháp định (ví dụ: số dư tiền gửi ngân hàng hoặc quỹ thị trường tiền tệ được đảm bảo) để giao dịch trên sổ cái, thay vì tạo ra một đồng coin mới.

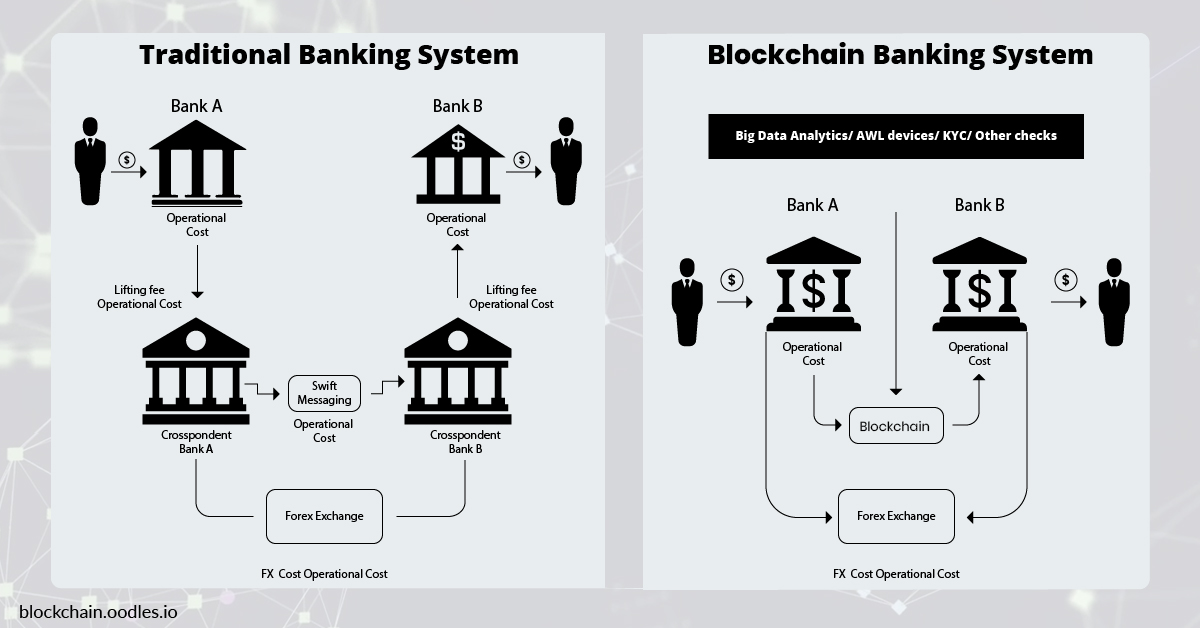

Thông tin từ Google cũng xác nhận hướng tiếp cận này, GCUL hỗ trợ đưa “tiền ngân hàng thương mại” (commercial bank money) lên on-chain một cách tự nhiên. Đây được coi là bước tiến xa hơn so với stablecoin, vốn chỉ là “IOU” (chứng nhận nợ).

Cách làm của Google khác với hai dự án tương tự. Arc (blockchain của Circle) lấy USDC làm token native để thanh toán và trả phí giao dịch. Tempo (blockchain của Stripe) có thể sẽ dùng token nội bộ hoặc tích hợp stablecoin cho hoạt động thanh toán thương mại.

Với cách làm trên, GCUL tập trung phục vụ hạ tầng thanh toán cho các tổ chức, tránh tạo xung đột lợi ích (ví dụ: nếu Google phát hành coin riêng có thể gây lo ngại cạnh tranh với tiền tệ truyền thống). Không chỉ vậy, các định chế tài chính sử dụng GCUL cũng không lo biến động giá coin hay rủi ro nắm giữ token.

GCUL có chiếm thị phần của USDT/USDC không?

Liệu GCUL có khiến các stablecoin như USDT, USDC mất vị thế? Câu trả lời có hai vế: GCUL hướng đến bổ sung/chuyển hóa stablecoin trong môi trường các tổ chức, chứ không trực tiếp thay thế stablecoin trên thị trường mở.

GCUL thực chất ra đời từ nhu cầu cải tiến hệ thống thanh toán hiện thời, mà stablecoin là một trong những “người tiên phong” nhưng còn nhiều hạn chế. Stablecoin (USDT, USDC…) bùng nổ vì cho phép chuyển tiền gần như tức thì, 24/7, phí rẻ trên các mạng blockchain công khai.

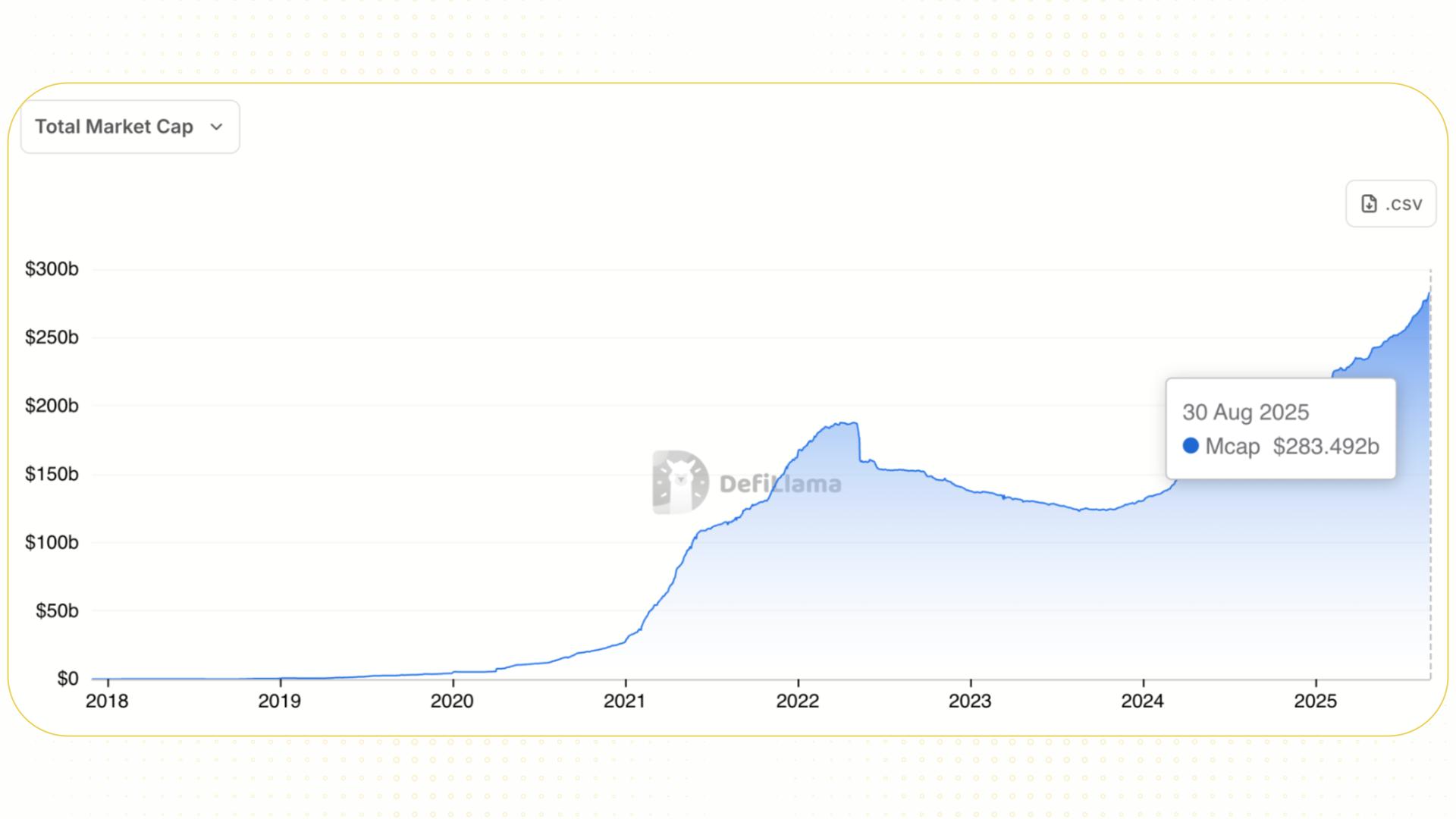

Năm 2024, tổng vốn hoá stablecoin đã đạt 283 tỷ USD. Tổng khối lượng thanh toán bằng stablecoin đã đạt khoảng 35 nghìn tỷ USD, riêng khối lượng “hữu cơ” (không tính wash trading, bot, arbitrage… giữa các sàn) cũng khoảng 5 nghìn tỷ USD, tăng gấp ba lần so với năm trước đó. Rõ ràng stablecoin đã chiếm lĩnh vai trò tiền tệ số toàn cầu trong crypto.

Tuy nhiên, stablecoin còn đó những bất cập như thiếu quy định rõ ràng, rủi ro minh bạch dự trữ, phân mảnh trên nhiều blockchain khác nhau và gây đau đầu cho giới ngân hàng về việc dòng tiền rời khỏi hệ thống truyền thống.

GCUL được Google định hướng như một bước tiến tiếp theo sau stablecoin, tận dụng lợi ích của blockchain (giao dịch nhanh, liên tục) nhưng giải quyết bài toán niềm tin và tích hợp với hệ thống ngân hàng.

Thay vì cạnh tranh trực diện với USDT/USDC, GCUL có thể trở thành nền tảng cho stablecoin kiểu mới (được phát hành bởi các ngân hàng, có dự trữ tại ngân hàng trung ương hoặc các quỹ an toàn). Chắc chắn rằng một phần giao dịch đang dùng USDT/USDC giữa các tổ chức có thể chuyển sang dùng dạng token mới an toàn hơn.

Ví dụ, thay vì một ngân hàng phải mua USDC để chuyển tiền cho ngân hàng khác ngoài giờ hành chính, họ có thể mint token đại diện tiền gửi của chính họ trên GCUL để chuyển tức thì, tiền đó cuối cùng vẫn là tiền ngân hàng, dưới dạng số hóa.

Dù vậy, GCUL không làm USDT/USDC “yếu đi” trên thị trường crypto trong ngắn hạn. Stablecoin như USDT vẫn sẽ có đất dụng võ rộng rãi trong giới đầu tư nhỏ lẻ, DeFi, trading phi tập trung – những nơi GCUL không can thiệp.

GCUL ban đầu phục vụ thanh toán liên ngân hàng, chưa hướng đến thay thế stablecoin trong các ứng dụng phi tập trung. Thậm chí, GCUL còn có thể hỗ trợ stablecoin phát triển thêm khi đóng vai trò cầu nối giữa ngân hàng và crypto.

Tether cũng có thể sử dụng GCUL?

Ông Rich Widmann (trưởng bộ phận chiến lược Web3 của Google Cloud) cho rằng một mạng trung lập như GCUL có thể hấp dẫn cả những đơn vị phát hành stablecoin: “Tether sẽ không dùng blockchain của Circle, Adyen cũng chẳng muốn xài blockchain của Stripe. Nhưng bất kỳ tổ chức tài chính nào cũng có thể xây dựng trên GCUL”.

Câu nói này ám chỉ tính trung lập của GCUL có thể thu hút các bên vốn đang cạnh tranh với nhau (như Tether vs Circle) cùng tham gia một mạng.

Tether có thể sẽ không tin tưởng chạy USDT trên Arc (vì Arc là của Circle), nhưng chạy USDT trên mạng của Google (một bên trung lập không phát hành stablecoin riêng) thì có thể cân nhắc. Tương tự, các ngân hàng hay công ty thanh toán cũng sẵn sàng dùng GCUL hơn là gia nhập mạng lưới do đối thủ của họ kiểm soát.

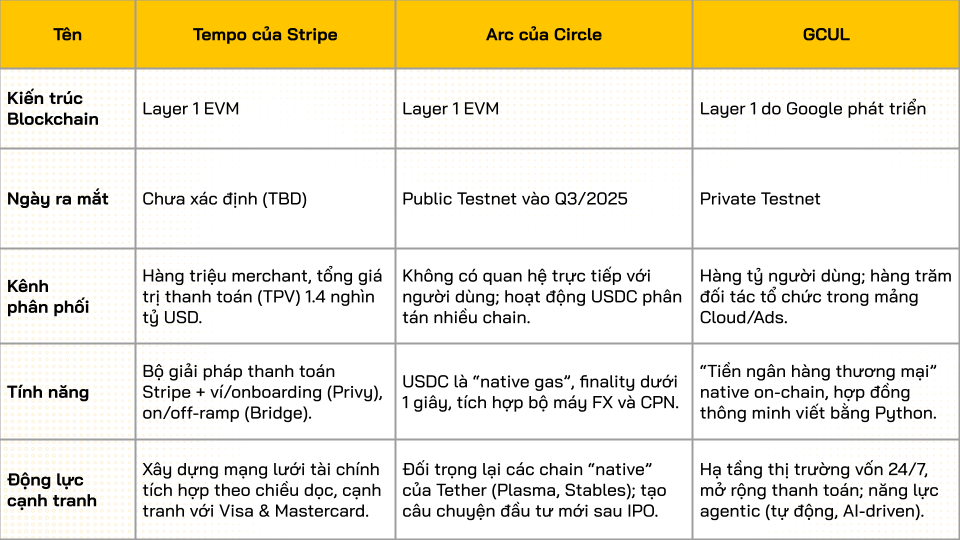

Nhìn vào bảng trên, có thể thấy mỗi mạng có một trọng tâm riêng. Tempo của Stripe tận dụng mạng lưới 1.4 nghìn tỷ USD giá trị thanh toán của hãng này, nhắm đến tích hợp cho hàng triệu người bán (merchant) sẵn có.

Arc của Circle thì xoay quanh stablecoin USDC làm native token cho mọi thanh toán và phí, tập trung vào thị trường ngoại hối và thanh toán xuyên biên giới bằng stablecoin. Trong khi đó, GCUL của Google định vị là hạ tầng “ở giữa”, quy mô toàn cầu, có thể hỗ trợ hàng tỷ người dùng và hàng trăm tổ chức tài chính ngay từ đầu nhờ sức mạnh hệ sinh thái Google.

Ngân hàng lớn có muốn sử dụng GCUL không?

Đây là yếu tố quyết định thành công của GCUL: dự án có được các “ông lớn” ngân hàng hay sàn tài chính sử dụng không? Tín hiệu ban đầu rất tích cực. CME Group, một trong những sàn giao dịch phái sinh lớn nhất thế giới, đã công bố hợp tác với Google Cloud để thử nghiệm GCUL cho việc token hóa tài sản và thanh toán wholesale giữa các tổ chức.

Từ tháng 3/2025, CME và Google tiến hành thử nghiệm đưa một số sản phẩm của CME (ví dụ như hợp đồng hàng hóa, chứng khoán…) lên GCUL để thanh toán và tất toán giao dịch 24/7.

Đến tháng 8/2025, ông Terry Duffy – Chủ tịch kiêm CEO của CME, xác nhận giai đoạn đầu tích hợp đã hoàn tất thành công, và ông nhận định công nghệ sổ cái mới có tiềm năng mang lại hiệu suất vượt trội trong việc quản lý tài sản thế chấp, tiền ký quỹ, thanh toán bù trừ (clearing) và phí giao dịch, đặc biệt khi thị trường tiến tới giao dịch 24/7.

Ông Duffy nhấn mạnh GCUL có thể giúp xóa bỏ những điểm nghẽn về giờ giao dịch, cho phép xử lý tức thì các yêu cầu thế chấp và margin mọi lúc thay vì chờ qua đêm, từ đó giảm chi phí đáng kể cho các tổ chức tài chính toàn cầu. Đây là lời khen đáng chú ý từ một nhân vật đứng đầu sàn CME, cho thấy GCUL được đánh giá cao về mặt ứng dụng thực tiễn.

Như vậy, CME Group đã và đang sử dụng GCUL ở mức thử nghiệm. Kế hoạch là trong cuối 2025, CME và Google sẽ mở rộng thử nghiệm với nhiều thành viên thị trường tham gia hơn, và nếu thuận lợi, sẽ triển khai các dịch vụ thực sự vào năm 2026.

Việc một tên tuổi lớn như CME tham gia ngay từ đầu đã tạo tiếng vang lớn, khẳng định GCUL không phải dự án trên giấy mà được giới tài chính truyền thống quan tâm. Ngoài CME, Google chưa công bố cụ thể tên các ngân hàng lớn nào khác, nhưng họ nhiều lần ám chỉ rằng nhiều định chế đang nằm trong diện “chờ” để tích hợp.

Theo Google Cloud, GCUL được xây dựng theo mô hình hợp tác, “hướng tới tích hợp với hàng trăm đối tác tổ chức trong mạng lưới của Google”. Cần nhớ rằng Google Cloud có sẵn hợp tác sâu rộng với nhiều ngân hàng lớn trong mảng điện toán đám mây; việc đưa thêm dịch vụ blockchain như GCUL vào gói giải pháp cho khách hàng tổ chức là hoàn toàn khả thi.

Trên thực tế, chỉ riêng việc Google tham gia đã khiến các ngân hàng không thể ngó lơ. GCUL được ví như tham vọng tạo ra “xương sống cho tài chính số toàn cầu” của một gã khổng lồ công nghệ. Do đó, nếu GCUL chứng minh hiệu quả và Google giữ đúng cam kết về tính trung lập, khả năng cao các ngân hàng lớn sẽ tham gia để không bị tụt hậu về công nghệ.

Một điểm thuận lợi cho GCUL là Google khẳng định họ không cạnh tranh với mô hình kinh doanh của ngân hàng, mà muốn làm lớp cơ sở hạ tầng hỗ trợ (tương tự như vai trò của SWIFT hoặc ACH trước đây, nhưng hiện đại hơn).

Điều này có nghĩa là GCUL không bắt ngân hàng phải bỏ hệ thống core của mình, cũng không “cướp” khách hàng cuối; GCUL chỉ giúp kết nối liên ngân hàng và các bên tốt hơn. Cách tiếp cận này làm các tổ chức dễ chấp nhận hơn so với các blockchain công khai.

Ngoài ra, GCUL có sẵn các tính năng mà ngân hàng cần: cần cấp phép (permissioned), KYC đầy đủ, tuân thủ quy định, bảo mật cao và kiểm soát quyền riêng tư.

Chính vì vậy, giới quan sát tin rằng những ngân hàng/doanh nghiệp tài chính nào có nhu cầu giao dịch liên tục, toàn cầu (ví dụ các ngân hàng đa quốc gia, các hãng fintech thanh toán lớn, sàn chứng khoán quốc tế…) sẽ sớm thử nghiệm GCUL.

Thời gian từ nay đến 2026 được Google tận dụng để mở rộng thêm đối tác ngoài CME. Chúng ta có thể kỳ vọng một vài ngân hàng lớn hoặc tập đoàn tài chính sẽ được công bố trong các đợt thử nghiệm tiếp theo. Nếu điều đó xảy ra, dòng vốn tổ chức vào thị trường crypto và token hoá tài sản sẽ được đẩy mạnh.

Tất nhiên, cũng có những câu hỏi đặt ra: liệu các ngân hàng có tin tưởng giao hạ tầng thanh toán cho Google? Tiến sĩ Sean Yang – CTO của OORT, tỏ ra hoài nghi về tính “trung lập” mà Google quảng bá, cho rằng Google có thể lợi dụng GCUL để bổ trợ cho các hoạt động kinh doanh của công ty như thanh toán, quảng cáo, dữ liệu…

Tuy nhiên, Google biết điều đó và tuyên bố sẵn sàng mở dần quyền tham gia vận hành GCUL cho bên thứ ba “khi hành lang pháp lý cho phép”.

Nghĩa là trong tương lai, GCUL có thể không hoàn toàn do Google kiểm soát mà có thêm các node của đối tác (giống kiểu liên minh). Nếu làm được như vậy, niềm tin của giới ngân hàng sẽ tăng lên.

Đọc thêm: Jump Trading trở lại với crypto: “Ông vua thanh khoản” đặt cược vào hạ tầng Web3