DeFi đang chạm trần ở tầng ứng dụng

Cuộc chiến ở tầng ứng dụng & thanh khoản “đánh thuê”

Giai đoạn 2020-2023 của DeFi thực chất là một cuộc đua ở bề mặt sản phẩm. Các giao thức cạnh tranh bằng những thứ người dùng nhìn thấy ngay: phí rẻ hơn, giao diện mượt hơn, lãi suất cao hơn, đòn bẩy lớn hơn. Ai làm trải nghiệm giao dịch “đã tay” hơn trong ngắn hạn thì thu hút được người dùng và dòng tiền.

Ở mảng DEX, trọng tâm là tìm đường đi tốt nhất cho từng lệnh để người mua bán có giá tốt hơn. Ở mảng lending, giao thức nào trả thưởng cao hơn thì hút được nhiều vốn hơn. Với perps, sàn nào cho đòn bẩy lớn và phí thấp thì kéo được nhiều trader hơn.

Jupiter trong 12 tháng xử lý tới khoảng 1.13 nghìn tỷ USD volume, riêng spot khoảng 900 tỷ USD, tích hợp 135 nguồn thanh khoản và có 43 triệu ví từng tương tác. Quy mô này đã tương đương một hệ thị trường thực thụ. Nhưng cách cạnh tranh vẫn chủ yếu xoay quanh tối ưu từng giao dịch, chứ chưa đụng tới cách vốn được tổ chức và giữ lại trong hệ.

Đọc thêm: Vì sao đây là mùa đông crypto thật sự?

Thanh khoản trong giai đoạn này mang tính “đánh thuê”

Vốn vào vì lợi suất, và rút đi khi lợi suất giảm. Khi incentive cao → TVL tăng mạnh. Khi reward giảm → vốn rời đi rất nhanh. Đây là hành vi hợp lý của người làm vốn, không phải “thiếu trung thành”. Vấn đề nằm ở cấu trúc hệ thống: nó không tạo ra lý do kinh tế dài hạn để vốn ở lại.

Ngay cả khi một pool đạt quy mô lớn, ví dụ JLP từng đạt khoảng 2.5 tỷ USD TVL, dòng vốn vẫn thay đổi theo phần thưởng hơn là theo nhu cầu thị trường thật sự. Điều đó cho thấy thanh khoản được “mua” bằng incentive, chứ chưa được “giữ” bằng cấu trúc thị trường.

Vấn đề gốc: tối ưu chỗ vốn đi qua, không tối ưu nơi vốn tồn tại

Các giao thức giai đoạn này chủ yếu cải thiện điểm giao dịch - nơi người dùng swap, vay, mở vị thế. Nhưng họ gần như không kiểm soát được:

- Chất lượng thực thi giao dịch (lệnh vào khối ra sao, có bị chen ngang không)

- Cách thanh khoản được hình thành và duy trì

- Cơ chế để vốn tiếp tục được sử dụng trong hệ thay vì rời đi

Execution (thứ tự khớp lệnh, độ trễ, MEV…) thường được coi là việc của blockchain bên dưới, không phải việc của ứng dụng. Nhưng trong tài chính, cách lệnh được thực thi quyết định cách người cung cấp vốn đánh giá rủi ro. Nếu execution thiếu ổn định, LP buộc phải giữ tư duy ngắn hạn.

Khi cách khớp lệnh trở thành vấn đề sống còn

Khi DeFi còn nhỏ, hầu hết giao thức có thể “mượn tạm” hạ tầng của blockchain bên dưới. Chậm một chút, thứ tự lệnh không hoàn toàn chắc chắn, MEV xảy ra - tất cả vẫn chịu được vì dòng tiền chưa đủ lớn để những sai lệch này trở thành vấn đề sống còn.

Nhưng khi hệ đã xử lý khoảng 1.13 nghìn tỷ USD volume trong 12 tháng, có 900 tỷ USD spot, và riêng RFQ flow đã lên tới 36 tỷ USD, tức là dòng lệnh thường đến từ người chơi chuyên nghiệp, khối lượng lớn và rất nhạy với execution thì câu chuyện đổi hẳn.

Nick - project lead của JupNet đã chỉ ra một thực tế rất thẳng: các giới hạn ở cấp độ chain vẫn còn nguyên, mỗi chain vận hành như một sổ cái riêng, và ứng dụng muốn làm liên chuỗi phải tự xây hạ tầng chuyển tiếp trạng thái. Điều này phản ánh bản chất của phần lớn blockchain hiện nay là chúng được thiết kế để ghi nhận giao dịch và đồng thuận trạng thái, chứ không được thiết kế ngay từ đầu như hệ thống phục vụ thị trường vốn tốc độ cao.

JupNET định hướng trở thành chain hạ tầng dành cho tất cả các chain khác.

Trong khi đó, tài chính - nhất là khi có market maker và dòng lệnh lớn tham gia lại yêu cầu những điều rất cụ thể:

- Thứ tự lệnh phải có thể dự đoán: market maker cần biết khả năng lệnh của họ được khớp theo thứ tự nào, có bị chen ngang hay không.

- Độ trễ thấp và ổn định: không chỉ nhanh, mà còn ít dao động giữa các block.

- Độ chắc chắn của execution: khi gửi lệnh, người tham gia cần mức tin cậy cao rằng lệnh sẽ được thực thi như kỳ vọng.

Galactus, đại diện cho sản phẩm orderbook và MEV, cũng chỉ ra rằng trong môi trường hiện tại, thứ tự giao dịch phần lớn do validator quyết định, và động cơ của họ là tối đa hóa phí tip. Điều này tạo ra chỗ cho sandwich và các hành vi khai thác MEV. Khi lệnh có thể bị chen ngang, market maker buộc phải định giá thêm rủi ro execution vào spread.

Hệ quả rất trực tiếp là execution càng thiếu ổn định → spread càng rộng → thanh khoản hiệu dụng càng giảm. Thị trường vì thế kém hiệu quả hơn, dù bề ngoài vẫn có volume lớn.

Đọc thêm: Sau năm đầu nhiệm kỳ, Trump đang chính trị hóa crypto?

Routing không còn chỉ để “tìm giá tốt”

Trước đây, routing được hiểu đơn giản là hệ thống tìm đường đi giúp từng lệnh mua bán có giá tốt nhất. Nó phục vụ trader là chính. Nhưng tại CatLumpurr, cách các speaker nói về routing cho thấy vai trò của nó đã thay đổi hẳn.

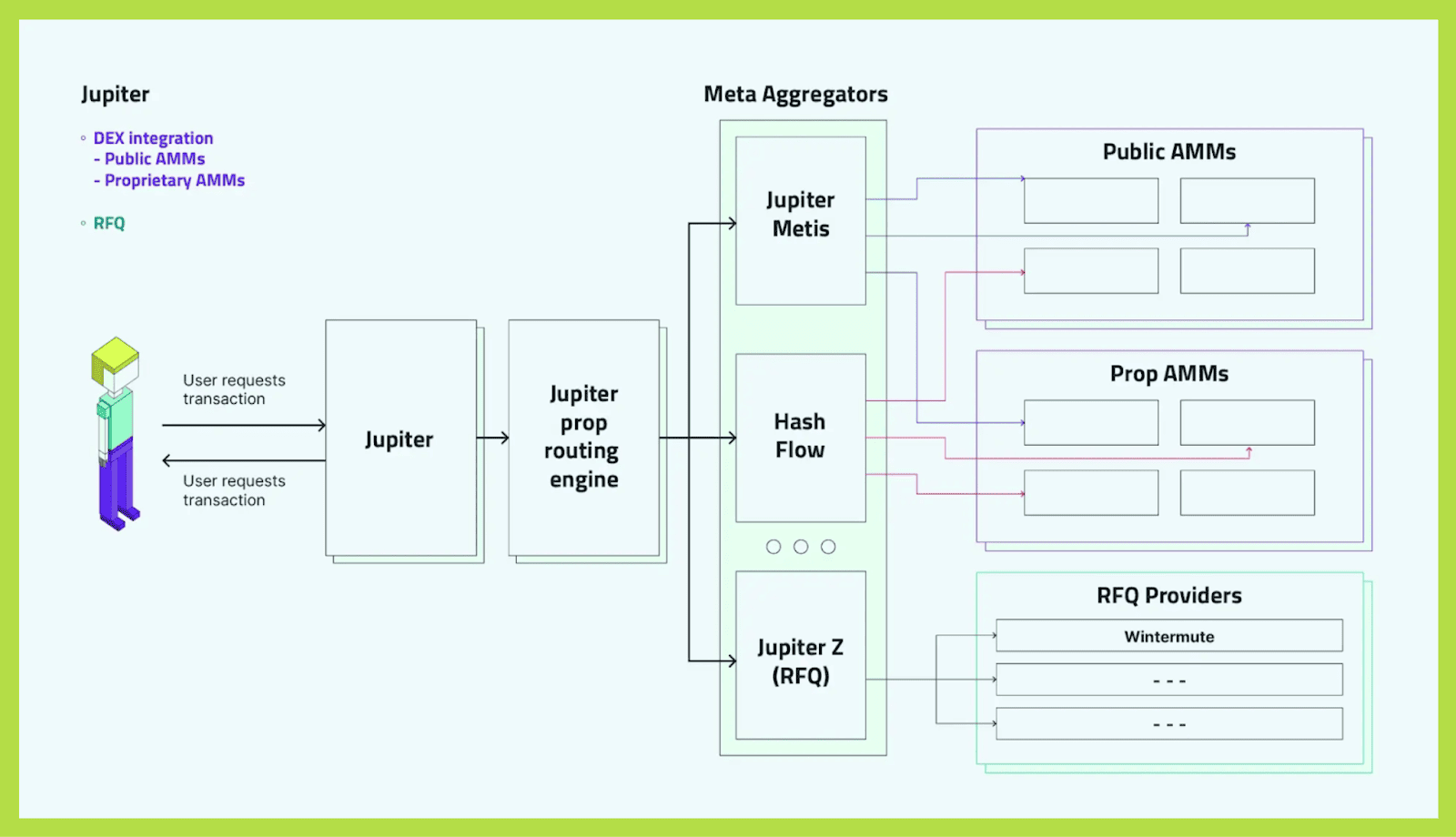

Orson chia sẻ rằng hệ đã tích hợp hơn 70 giao thức, và ở quy mô toàn mạng là 135 nguồn thanh khoản khác nhau. Khi thanh khoản nằm rải rác ở rất nhiều nơi như vậy, routing không còn là công cụ phụ trợ nữa. Nó trở thành lớp quyết định dòng giao dịch thực sự chảy qua đâu.

Ở quy mô hệ đang xử lý khoảng 1.13 nghìn tỷ USD volume mỗi năm, câu chuyện không còn là từng lệnh rẻ hơn bao nhiêu. Vấn đề lớn hơn là pool nào có dòng giao dịch đều đặn. Với LP, điều quan trọng nhất không phải vài giao dịch phí cao, mà là thu nhập ổn định theo thời gian. Pool nào được routing đưa lệnh qua thường xuyên sẽ có phí đều hơn, rủi ro thấp hơn, và LP có xu hướng giữ vốn ở đó lâu hơn.

Nic khi nói về JupNet cũng nhấn mạnh rằng hệ đang cố nhìn thanh khoản ở cấp độ thống nhất thay vì tách rời từng chain. Khi routing có thể nhìn toàn bộ bức tranh thanh khoản, nó càng có khả năng điều phối dòng tiền ở tầm hệ thống.

Điểm mấu chốt là routing bắt đầu tạo ra quán tính cho thanh khoản. Nơi nào có flow ổn định → LP ở lại → thanh khoản dày hơn → lại thu hút thêm flow. Vòng lặp này khiến thanh khoản dần tập trung quanh những điểm mà routing ưu tiên. Cấu trúc vốn vì thế hình thành quanh lớp routing.

Vì vậy, routing giờ không còn chỉ là bài toán “tìm giá tốt cho từng lệnh”. Nó đã trở thành một phần của cơ chế tổ chức dòng tiền của cả hệ, ảnh hưởng trực tiếp tới nơi thanh khoản được duy trì và phát triển lâu dài.

Perps và Prediction Market đang làm vốn “ở lại hệ” thay vì rời đi

Một thay đổi quan trọng được nhắc tới trong các phần chia sẻ về perps (Aris, Galactus) và prediction market (Julian) là cách hành vi của dòng tiền bắt đầu khác đi khi hệ có đủ công cụ tài chính.

Trước đây, trong phần lớn DeFi, mỗi khi thị trường biến động mạnh, phản ứng phổ biến của LP và trader là rút vốn. Lý do đơn giản vì họ không có công cụ phòng hộ ngay trong cùng môi trường. Muốn giảm rủi ro, họ phải rời hệ. Vì vậy, thanh khoản thường mỏng đi đúng lúc thị trường cần nó nhất.

Khi có perps trong cùng hệ, tình huống thay đổi. Như phần trình bày của Galactus cho thấy, derivatives cho phép người đang nắm tài sản hoặc cung cấp thanh khoản mở vị thế ngược chiều để giảm rủi ro. Thay vì rút vốn, họ có thể hedge. Dòng tiền không thoát ra ngoài, mà chuyển từ lớp spot sang lớp phái sinh để tự cân bằng rủi ro.

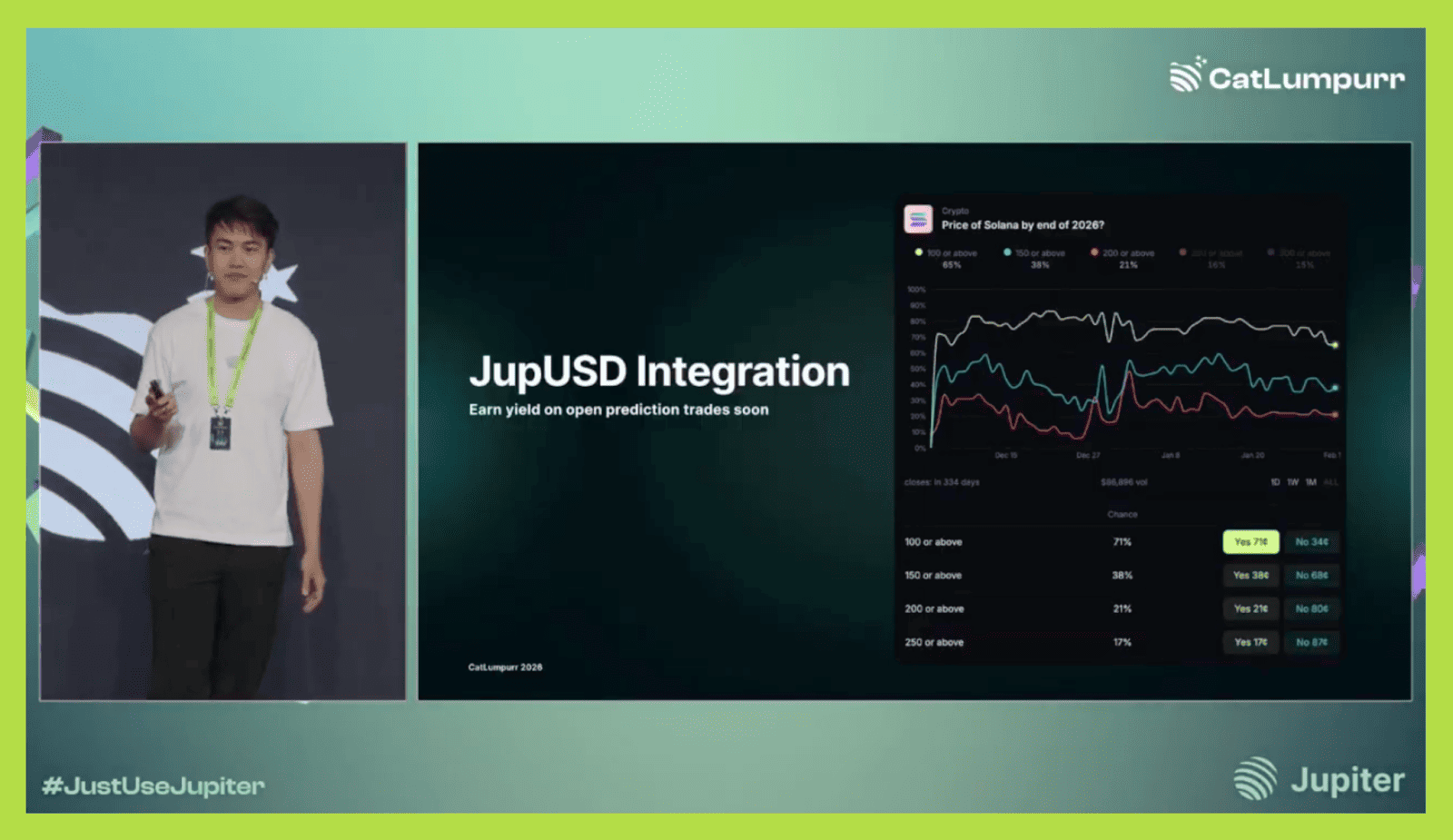

Prediction market bổ sung thêm một “chỗ ở” khác cho vốn. Julian chia sẻ rằng mảng prediction đã đạt gần 5 triệu USD volume tích lũy chỉ trong giai đoạn đầu, với hàng nghìn vị thế mở. Quan trọng hơn là thiết kế cho phép tài sản thế chấp vẫn tạo yield khi market còn mở. Nghĩa là vốn không bị “nằm chết” chờ kết quả, mà vẫn sinh lợi trong lúc được dùng để giao dịch xác suất của các sự kiện.

Khi trong cùng một hệ có spot + perps + prediction, vốn không chỉ có một lựa chọn là “ở lại hay rút đi”. Nó có thể:

- phòng hộ khi rủi ro tăng

- chuyển rủi ro sang nơi khác

- giao dịch quan điểm về tương lai

- vẫn tạo lợi suất khi chờ cơ hội

Hành vi vốn vì thế thay đổi về bản chất. Thay vì gặp biến động là rút tiền, người tham gia có xu hướng tái phân bổ vốn giữa các lớp sản phẩm. Vốn được giao dịch, phòng hộ, và định giá kỳ vọng ngay trong cùng một môi trường. Điều này giúp dòng tiền có xu hướng ở lại và xoay vòng trong hệ, thay vì chỉ đi ngang qua rồi rời đi như giai đoạn DeFi trước.

Ở giai đoạn mới của DeFi, cách tìm cơ hội đầu tư cũng phải thay đổi từ nền tảng. Thay vì hỏi dự án này lãi suất có cao không, giao diện có dễ dùng không hay câu chuyện có đang được chú ý không, câu hỏi quan trọng hơn là: ai đang kiểm soát chất lượng khớp lệnh, ai điều hướng được dòng tiền, và liệu vốn có thể ở lại trong hệ khi phần thưởng giảm xuống hay không.

Lợi thế ở giai đoạn này không nằm ở chiêu trò hay phần thưởng ngắn hạn, mà nằm ở cách dòng tiền được tổ chức và vận hành. DeFi đang bước sang một thời kỳ mà giao thức mạnh nhất không phải là giao thức quảng bá tốt nhất, mà là giao thức trở thành hạ tầng cho dòng vốn. Nhà đầu tư đi trước là người nhìn DeFi như một cấu trúc thị trường đang hình thành, chứ không chỉ là một ứng dụng riêng lẻ, và định giá giao thức như một nền hạ tầng vốn thay vì một sản phẩm đơn thuần.

Đọc thêm: Exit Liquidity: "Mặt trái" hay quy luật tất yếu của thị trường?