Jupiter: Từ dự án "ngáo giá" đến hidden gem hệ Solana?

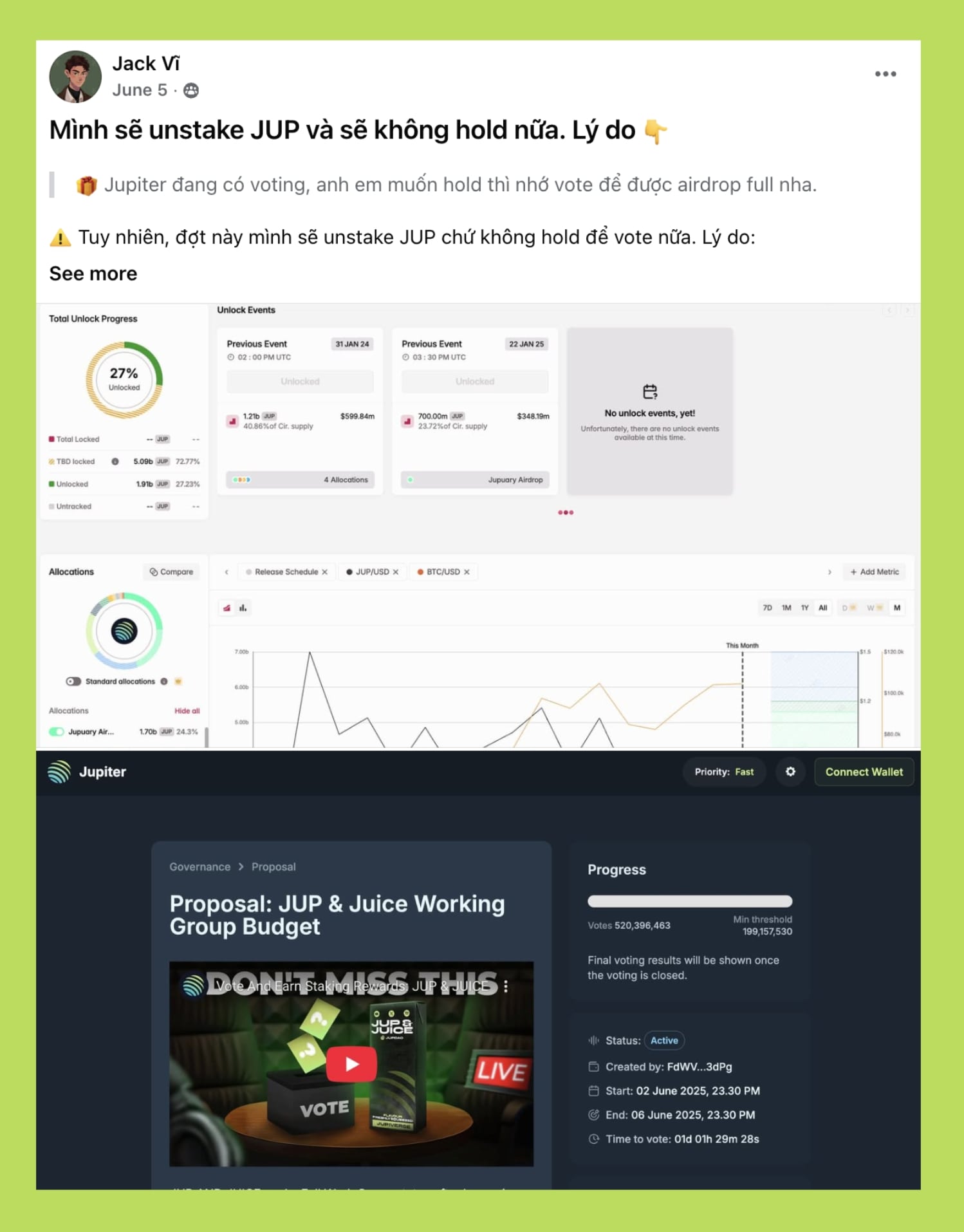

Vì sao trước đây mình unstake JUP?

Nếu bạn đã ở trong thị trường DeFi từ 2024, hẳn sẽ nhớ giai đoạn mà Jupiter (JUP) vừa ra mắt token - được ca ngợi là “ông vua DEX Aggregator của Solana”.

Mình cũng là một trong những người đầu tiên stake JUP, tin tưởng vào team và tiềm năng sản phẩm. Nhưng rồi, chỉ sau vài tháng, mình quyết định unstake toàn bộ JUP và đây là lý do.

Thời điểm đó, FDV của JUP luôn dao động quanh 6-8 tỷ USD, cao hơn cả Uniswap dù doanh thu thực tế chưa đủ để phản ánh mức định giá đó. Ở góc nhìn nhà đầu tư, điều này giống như một token “định giá tương lai” - tức là kỳ vọng rất lớn nhưng dòng tiền chưa theo kịp.

Quan trọng hơn, JUP chịu áp lực lạm phát nặng: hơn 60% nguồn cung vẫn chưa unlock, đồng nghĩa rằng nguồn cung mới sẽ liên tục đè giá trong nhiều tháng tới.

Một vấn đề khác là động lực để người dùng stake JUP là được nhận airdrop khi tham gia vote trong DAO. Tuy nhiên, những đợt airdrop này không thường xuyên và không đủ hấp dẫn để bù lại rủi ro đến từ lạm phát token.

Ngoài ra, cơ chế unstake mất 30 ngày khiến người dùng khó phản ứng khi thị trường biến động. Trong môi trường crypto, 30 ngày là cả một “chu kỳ mùa vụ” - quá lâu để bị khóa vốn trong khi giá có thể giảm 20-30% chỉ trong vài ngày.

Khi cộng lại tất cả - định giá cao, lạm phát lớn, thời gian unstake dài và thiếu động lực nắm giữ - thì lựa chọn unstake để bảo toàn thanh khoản là hợp lý cho dù mình biết team Jupiter giỏi, xây dựng sản phẩm rất tốt trong hệ sinh thái Solana.

Cơ hội thực sự nằm ở JLP

Mặc dù JUP kém hấp dẫn trên phương diện đầu tư như JLP lại không.

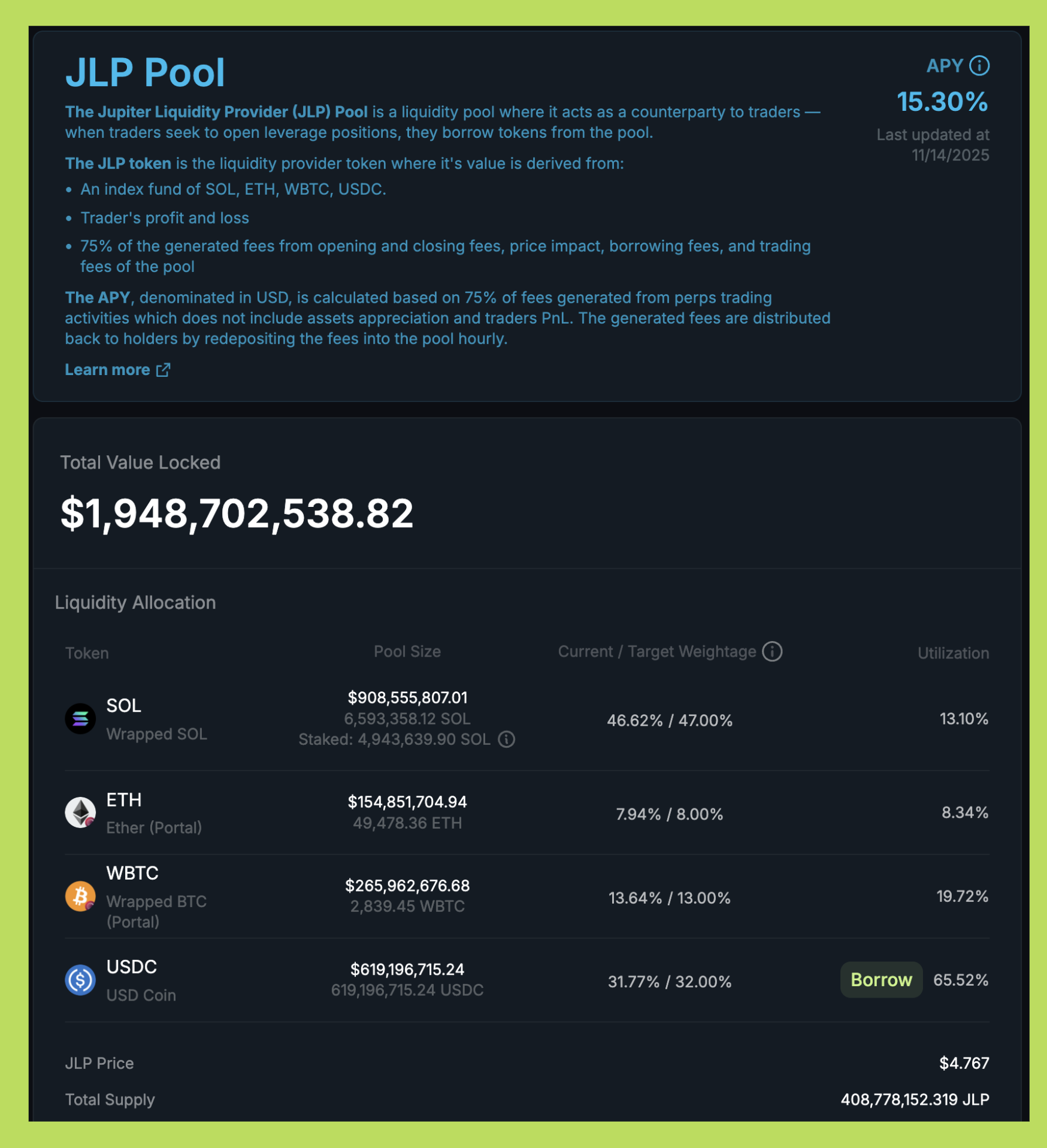

Khi Jupiter ra mắt tính năng Perp DEX, mình bắt đầu nhận ra rằng trong hệ sinh thái của họ có một thành phần quan trọng hơn nhiều so với những gì ban đầu mình chú ý: JLP. Nó không phải governance token, cũng không phải token gắn với kỳ vọng airdrop hay câu chuyện marketing. JLP thực chất là “nhà cung cấp thanh khoản” cho toàn bộ sàn giao dịch phái sinh của Jupiter - đây là mô hình tương tự sàn Perp DEX GMX trên Arbitrum.

Đọc thêm: GMX từng khiến ai cũng mê real yield, giờ ai cũng mê… đối thủ

Để Perp DEX hoạt động, sàn cần có thanh khoản để trader có thể giao dịch và nguồn thanh khoản đó đến từ JLP Pool. Vậy nên, khi bạn nắm JLP, bạn không chỉ giữ một token - bạn đang đứng ở phía đối ứng với tất cả trader trên sàn. Trader mở vị thế, đóng vị thế, trả phí, chịu funding fee, lỗ hay lời… tất cả đều ảnh hưởng trực tiếp đến lợi nhuận của pool JLP, và qua đó ảnh hưởng đến giá trị JLP bạn đang giữ.

Cấu phần của JLP hiện tại khá dễ hiểu, vì nó là một “rổ tài sản” gồm SOL, WBTC, ETH và USDC được phân bổ theo tỷ lệ tương ứng như sau.

- 47% SOL

- 13% WBTC

- 8% ETH

- 32% USDC

Chính vì JLP đại diện cho pool thanh khoản này chứ không phải sàn Jupiter nên giá trị của JLP không bị ảnh hưởng bởi hiệu suất hoạt động của dự án Jupiter hay JUP token mà chúng chỉ là một rổ tài sản đại diện cho SOL, BTC, ETH và USDC - 4 tài sản có vốn hoá cao, biến động thấp so với nhiều token khá trong thị trường crypto.

Khi trader mở lệnh lớn, đóng lệnh, chịu phí vay hoặc bị quét vị thế, pool JLP đều thu được một phần doanh thu. Jupiter quy định rằng 75% toàn bộ phí generated từ Perp DEX sẽ được trả về cho JLP holder, và khoản phí này được redeposit vào pool mỗi giờ. Đây là lý do JLP có thể duy trì mức APY ổn định mà không cần dựa vào việc phát hành token mới.

Cơ chế hoạt động của JLP token & TVL của JLP Pool trên Jupiter Perp DEX.

Hiện tại, APY của JLP đang ở mức khoảng 15-30%/năm, một con số đến từ chính hoạt động giao dịch của gần 2 tỷ USD TVL đang nằm trong pool.

Điều này đồng nghĩa rằng:

- Khi volume tăng → phí tăng → giá trị JLP tăng

- Khi trader giao dịch đòn bẩy nhiều → funding fee tăng → giá trị JLP tăng

- Khi trader thua lỗ → pool hưởng lợi → giá trị JLP tăng

Và dù trader thắng hay thua, JLP vẫn nhận được phần phí cơ bản từ hoạt động mở/đóng vị thế. Chỉ khi nào giá của SOL, BTC, ETH giảm thì giá trị của JLP mới giảm và đó là rủi ro lớn nhất khi bạn nắm giữ JLP.

Cơ hội farming lãi suất 40%/năm với JLP trên Orca

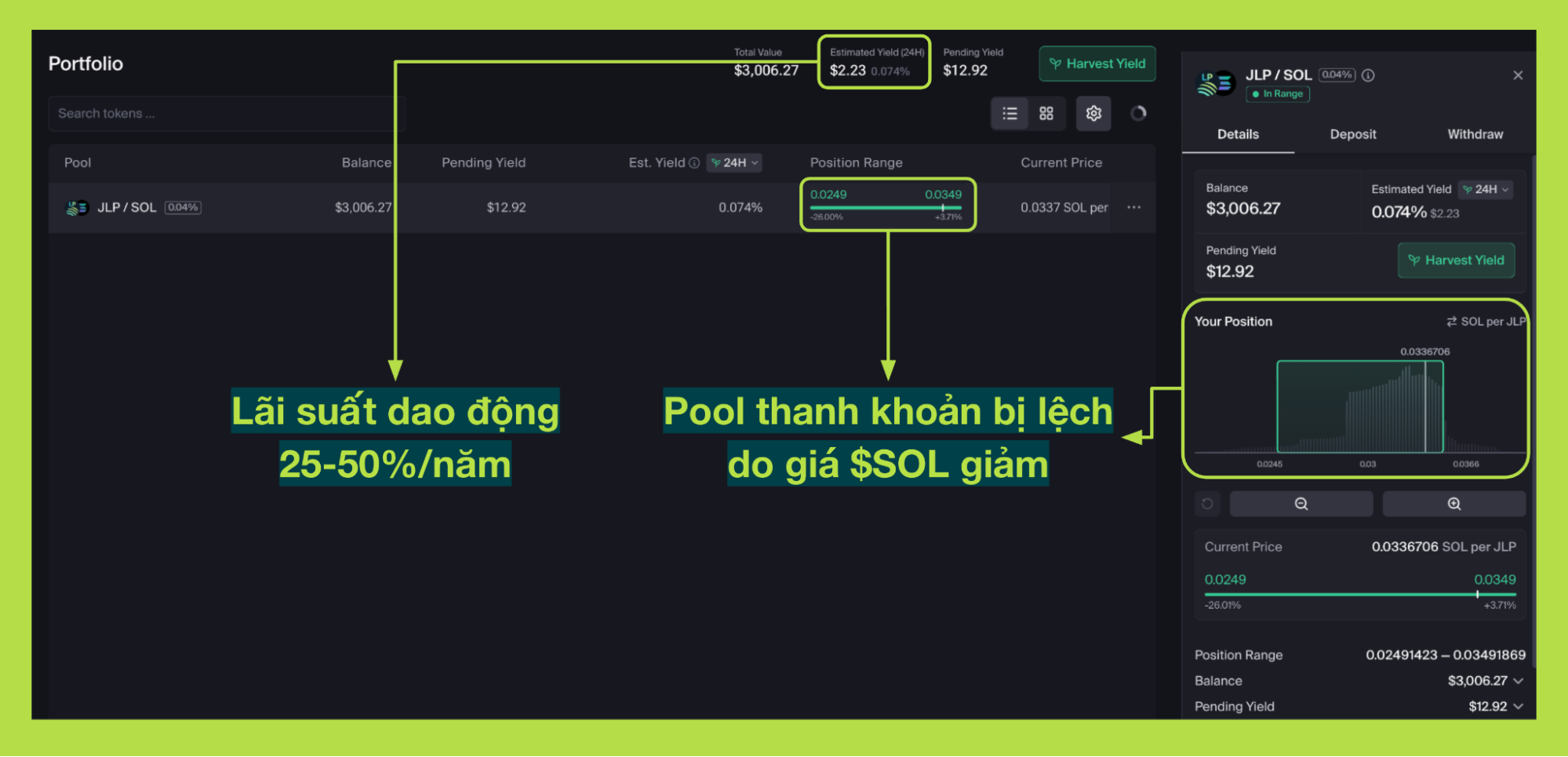

Sau khi hiểu rõ bản chất của JLP và vai trò của nó trong Perp DEX, bước tiếp theo mà nhiều người quan tâm là: làm sao để tối ưu hoá JLP và kiếm mức lợi nhuận cao hơn mức APY tự nhiên ~20%/năm? Câu trả lời nằm ở việc farming JLP/SOL trên Orca.

Đây là chiến lược mà mình đã thử nghiệm trong thời gian qua, và kết quả khá ổn: mức APR dao động quanh ~40%/năm, tuỳ thời điểm thị trường và mức độ sử dụng pool.

Lợi nhuận cao hơn so với việc chỉ hold JLP đến từ đâu? Từ phí giao dịch trong pool JLP/SOL trên Orca và cơ chế concentrated liquidity của Orca, nơi bạn tự chọn “range giá” để cung cấp thanh khoản. Khi token di chuyển trong khoảng bạn đặt, bạn nhận được phí giao dịch. Lý do mình không farm trên Raydium là vì thanh khoản của đồng JLP tập trung trên sàn Orca.

Lưu ý: Farming không phải “chén thánh” kiếm lợi nhuận mà đây là hoạt động mà bạn đang đóng vai trò là Market maker để cung cấp thanh khoản cho trader. Nếu như bạn chọn sai chiến lược thì vẫn có thể bị lỗ.

Trước khi farming với số vốn lớn, anh chị em chỉ nên thử nghiệm với số vốn nhỏ và xem khoá học về Farming 101 hoàn toàn miễn phí tại đây.

Vì sao lại là cặp JLP/SOL mà không phải JLP/USDC?

Đây là câu hỏi quan trọng và cũng là điểm nhiều anh em bỏ qua. JLP có cấu phần gần 50% là SOL. Điều này khiến giá JLP có xu hướng di chuyển tương quan với SOL. Khi chọn cặp JLP/SOL:

- chênh lệch giá giữa hai token thường không quá lớn

- mức độ “out of range” thấp hơn

- rủi ro IL (impermanent loss) giảm đáng kể

Nếu bạn farm JLP/USDC, chỉ cần SOL biến động mạnh, JLP sẽ kéo theo và pool sẽ out-of-range nhanh hơn. Farm JLP/SOL giúp giảm vấn đề này vì hai tài sản “cùng phe” hơn về mặt biến động.

Trong quá trình mình tự test chiến lược farm JLP/SOL trên Orca, mức APR thực tế dao động khá linh hoạt theo thị trường nhưng nhìn chung vẫn ở mức hấp dẫn. Với khoảng giá ±20%, APR thường rơi vào vùng 40-50%/năm, đặc biệt những lúc thị trường Solana có volume giao dịch cao thì con số này còn nhích lên thêm vì lượng phí phát sinh nhiều hơn.

Ngược lại, khi có quá nhiều người cùng đổ thanh khoản vào pool - tức LP bị dàn trải - APR sẽ giảm nhẹ, vì phần phí phải chia cho nhiều vị thế hơn. Nói một cách đơn giản: ai farm sớm thì hưởng lợi nhất, nhưng ngay cả khi APR tụt về quanh 30%/năm, mức lợi nhuận này vẫn khá hợp lý nếu đặt cạnh mức độ rủi ro và bản chất dòng tiền tương đối ổn định của JLP.

Quy trình farming JLP/SOL trên Orca

Mình chia sẻ theo trải nghiệm cá nhân và cách mình thường làm, không phải hướng dẫn kỹ thuật.

Bước 1: Chuẩn bị JLP và SOL

Bước 2: Truy cập Orca và chọn vị thế CLMM: Vào mục “Concentrated Liquidity”, tìm cặp JLP/SOL. Ở đây sẽ có hai việc quan trọng: chọn range và chọn lượng thanh khoản.

Bước 3: Chọn khoảng giá (range)

Đây là phần quyết định gần như 70% lợi nhuận.

- Range quá rộng → APR thấp

- Range quá hẹp → APR cao nhưng dễ out-of-range

Theo kinh nghiệm cá nhân, mình chọn range ±20% quanh giá hiện tại vì:

- cân bằng giữa rủi ro và lợi nhuận

- giảm khả năng “chết pool” khi thị trường biến động nhẹ

- phù hợp với cặp có biến động tương quan như JLP/SOL

Bước 4: Add liquidity

Xác nhận giao dịch, và từ đây lợi nhuận sẽ tự động tích luỹ trong vị thế của bạn.

Bước 5: Theo dõi vị thế định kỳ

Khi thị trường chạy mạnh, JLP hoặc SOL có thể lệch khỏi range bạn đặt. Khi đó:

- hoặc bạn điều chỉnh range

- hoặc bạn để đó, chờ giá quay lại range (tuỳ chiến lược)

Kết quả farming hiện tại

Mình bắt đầu farming JLP/SOL từ lúc giá SOL 180 USD, hiện tại SOL giảm còn 140 USD nên vị thế cung cấp thanh khoản của mình bị lệch, tức là lúc này nếu rút vị thế cung cấp thanh khoản thì mình sẽ bị lỗ nhẹ nếu quy sang USD do giá BTC, ETH, SOL đều giảm do thị trường giảm và mình sẽ rút về nhiều SOL hơn.

Tuy nhiên, SOL là đồng coin mình chấp nhận hold dài hạn nên mình chấp nhận tỷ lệ rủi ro SOL có thể giảm về 100 USD và mình vẫn hold được. Trong tương lai tới, nếu SOL tăng trở lại thì vị thế quy theo USD cũng sẽ tăng và rủi ro Impermanent Loss sẽ biến mất.

Lãi đến từ farming thường sẽ dao động từ 25-50%/năm tuỳ vào tình hình thị trường và bạn có thể rút tiền gốc & lãi bất kỳ lúc nào để bán quy sang USD hoặc tiếp tục cung cấp thanh khoản để farming. Mức lãi này không đáng kể so với trading nhưng vẫn đây là khoản đầu tư tương đối an toàn & hấp dẫn so với chỉ hold BTC, ETH và SOL.

Trước khi farm, cũng nên nhìn thẳng vào rủi ro để tránh thấy APR cao rồi “vào full” một cách cảm tính. Dù farm JLP/SOL có IL thấp hơn so với JLP/USDC, impermanent loss vẫn tồn tại và sẽ xuất hiện khi thị trường biến động mạnh. Nếu giá chạy ra khỏi range bạn đặt, vị thế sẽ tạm ngừng tạo phí, đồng nghĩa lợi nhuận bị gián đoạn cho đến khi bạn điều chỉnh lại. Bên cạnh đó, vì JLP có gần 50% là SOL nên khi SOL biến động mạnh, giá trị JLP cũng sẽ bị kéo theo.

Và dĩ nhiên, bất kỳ chiến lược nào sử dụng concentrated liquidity đều mang theo rủi ro smart contract nhất định. Tuy vậy, nếu bạn hiểu rõ cơ chế hoạt động và theo dõi vị thế định kỳ, thì đây vẫn là một trong những cách tạo dòng tiền ổn định nhất trên Solana hiện tại, bởi lợi nhuận đến từ chính volume giao dịch và nhu cầu thật của Perp DEX.

Vì sao nên chú ý Jupiter ở thời điểm hiện tại?

Hệ sinh thái sản phẩm của Jupiter

Trong vòng hơn một năm qua, Jupiter gần như “lột xác” từ một DEX aggregator đơn thuần thành một hệ sinh thái DeFi đầy đủ. Điều đáng nói là phần lớn sản phẩm đều đã vận hành thực tế, có dữ liệu doanh thu rõ ràng - chứ không phải chỉ nằm trên roadmap.

Các sản phẩm hiện tại của Jupiter bao gồm:

- JUP Wallet & JUP Mobile - hệ ví và ứng dụng di động phục vụ trading, lending, perps, prediction market.

- JUP Portfolio - công cụ theo dõi tài sản, được xây dựng sau khi Jupiter mua lại Sonar.

- JUP Lend - giao thức lending đạt TVL hơn 1.48 tỷ USD, không có bad debt kể từ khi ra mắt.

- Jup Perps - Perpetual DEX với TVL JLP trên 2.2 tỷ USD, chiếm khoảng 80% thị phần perps trên Solana.

- Prediction Markets (beta) ra mắt hơn 50 thị trường dự đoán, từ crypto đến thể thao và chính trị.

- JUP Studio, Jupiter Ultra API, ICO Platform và nhiều công cụ nâng cao trải nghiệm developer.

Điều khiến mình chú ý nhất ở Jupiter thời điểm này là hiệu suất doanh thu và khả năng tạo dòng tiền thực của họ đã rõ ràng hơn rất nhiều so với giai đoạn trước. Dữ liệu gần nhất cho thấy Jupiter đang tạo 82 triệu USD phí và 20 triệu USD đô doanh thu trong 1 tháng qua đến từ ba mảng chính: aggregator, perps và lending.

Khi nhìn vào tổng thể, Jupiter đang trở thành một trong các giao thức tạo doanh thu mạnh nhất trên Solana - thậm chí vượt qua nhiều giao thức có market cap và FDV lớn hơn rất nhiều.

Bên cạnh việc tự xây sản phẩm với tốc độ rất nhanh, Jupiter còn chủ động mở rộng hệ sinh thái bằng cách mua lại các mảnh ghép chiến lược. Jupiter đã mua lại:

- Sonar → JUP Portfolio: mở rộng mảng dữ liệu và theo dõi danh mục.

- Drip → NFT/Social: bổ sung lớp cộng đồng và nội dung, nơi các creator và dự án có thể tương tác trực tiếp trên Solana.

- Moonshot → Memecoin + Launchpad: mở cánh cửa cho narrative memecoin - mảng thu hút lượng người dùng cực lớn và volume cao.

- Ultimate → Wallet & UI/UX layer: mang lại lớp trải nghiệm người dùng mượt mà, giúp Jupiter tiến gần hơn đến mục tiêu "all-in-one app".

- SolanaFM → Data indexing & explorer: tăng sức mạnh ở nền tảng dữ liệu on-chain và hạ tầng dành cho developer.

Khi đặt tất cả những mảnh ghép này cạnh nhau, có thể thấy rõ chiến lược của Jupiter là xây một hệ sinh thái khép kín, nơi người dùng có thể giao dịch, theo dõi danh mục, phát hành token, tạo nội dung, khám phá dữ liệu - tất cả ngay trong hệ Jupiter mà không phải rời sang ứng dụng khác.

Trong hơn một năm trở lại đây, Jupiter còn hợp tác với nhiều dự án khác. Ví dụ như hợp tác với Ethena Labs để phát triển stablecoin JupUSD. Ở lớp hạ tầng, Jupiter hợp tác với Double Zero để 500.000 SOL được ủy quyền vào validator Jupiter, giúp cải thiện hiệu suất mạng và tăng cường năng lực staking.

Trong lĩnh vực người dùng phổ thông, JUP Ultra API đã được tích hợp trực tiếp vào Robinhood, cho phép người dùng CeFi có thể swap SPL token ngay trong ứng dụng quen thuộc của họ. Jupiter cũng thử nghiệm bước đi mới với Kalshi, cùng ra mắt các prediction markets đầu tiên. Ngoài ra, các đối tác lớn như Sharps Technology, Sanctum, Anchorage Digital, TopNod, Keel, hay thậm chí Uniswap đều đã tích hợp sâu với Jupiter để mở rộng thanh khoản, đem swap infra đến ví tổ chức, tăng tính kết nối của Solana hoặc hỗ trợ tokenized assets.

So sánh định giá của Jupiter (JUP)

Khi nhìn lại hành trình của Jupiter từ đầu 2024 đến thời điểm hiện tại, có một điều khá rõ ràng: định giá của JUP đã thay đổi nhiều. Nếu ở giai đoạn đầu 2024, JUP từng bị đánh giá là đắt, là nhiều rủi ro lạm phát, thì ở thời điểm hiện tại, bức tranh tokenomics đã là một câu chuyện khác.

Trước khi burn - tháng 1/2024:

- Tổng cung: 10 tỷ JUP

- Giá JUP: ~1.2 USD

- FDV: ~12 tỷ USD

Đây là giai đoạn nhiều người “ngán” JUP vì FDV quá lớn, lạm phát cao và nguồn cung còn khóa nhiều - cảm giác tokenomics không thân thiện để nắm dài hạn. Nhưng sau chương trình burn thì định giá đã khác biệt.

Sau khi burn 30% - từ tháng 8/2024 đến hiện tại (11/2025):

- Tổng cung: 7 tỷ JUP

- Giá JUP: ~0.28 USD

- FDV: ~2 tỷ USD

Việc burn 30% tổng cung tạo ra một nền tảng cung ổn định hơn; chương trình buyback sử dụng doanh thu tạo ra mối liên kết thực tế giữa hệ sinh thái và token; thời gian unstake giảm từ 30 ngày xuống còn 7 ngày làm cho người nắm giữ cảm thấy thoải mái hơn trong việc tham gia staking; và mức lạm phát giảm xuống khoảng 3.8% khiến áp lực phát hành thấp hơn đáng kể so với trước đây.

Nếu đặt Jupiter cạnh các giao thức cùng phân khúc như chẳng hạn Uniswap - một trong những DEX lớn nhất - đang có FDV khoảng 7 tỷ đô, cao gấp ba đến bốn lần JUP. Hyperliquid, dự án đang được thị trường chú ý nhờ mảng perpetuals, có FDV lên tới 38 tỷ đô, cao hơn gần hai chục lần so với JUP.

Ngay cả những cái tên quen thuộc như Curve hay Aerodrome, dù đang tăng trưởng chậm, cũng có mức định giá xấp xỉ hoặc cao hơn Jupiter. Trong khi đó, FDV của JUP quanh mức 2 tỷ đô. Điều này không khẳng định rằng JUP đang bị định giá thấp; nhưng nó cho thấy sự khác biệt giữa “giá” và “những gì đang vận hành thật sự trong hệ sinh thái”.

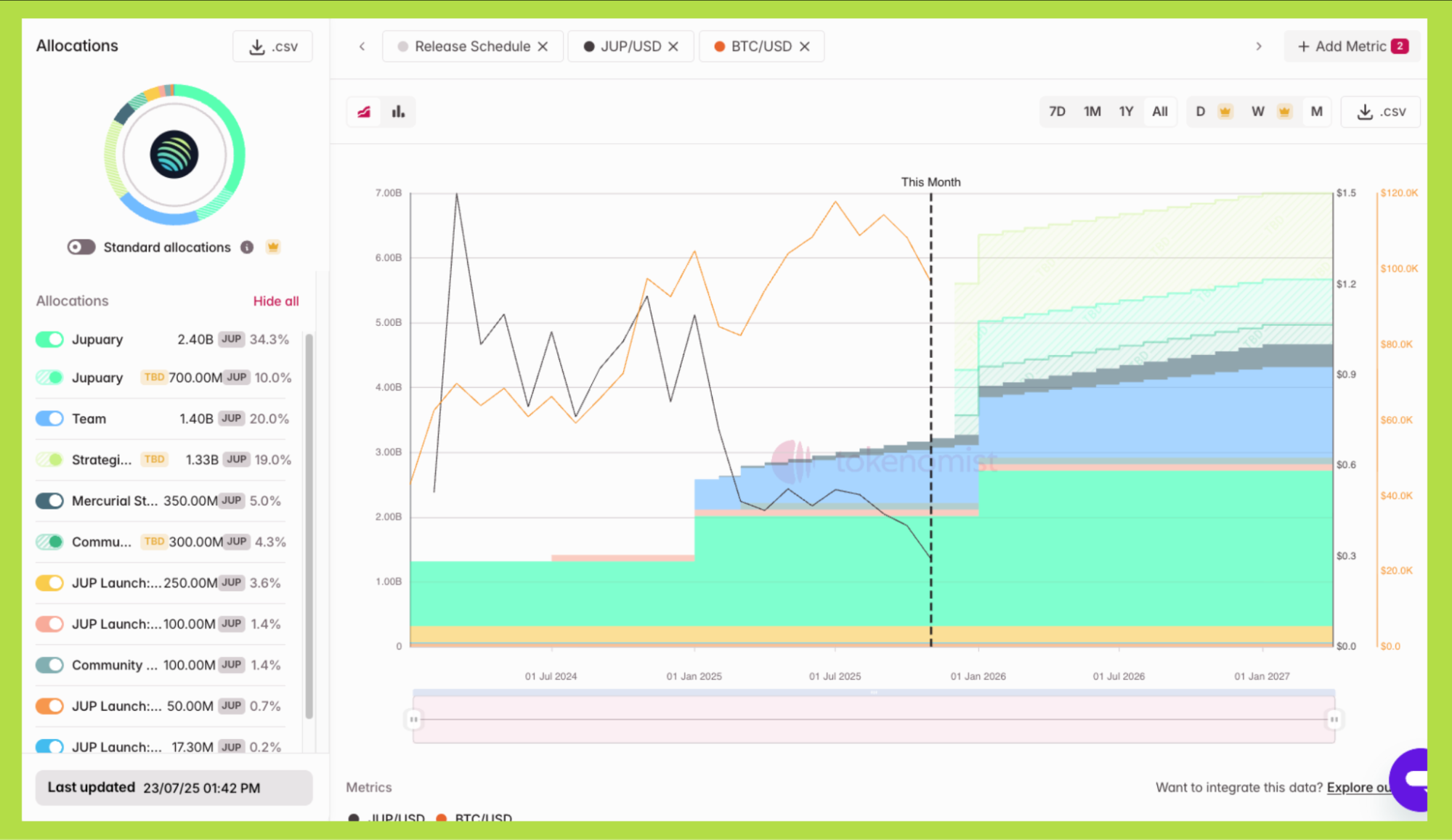

Tuy nhiên, nhà đầu tư cũng cần lưu ý thêm về lịch mở khoá của JUP trong tương lai. Hiện tại JUP chỉ mới unlock 45% và còn 55% token chưa unlock cho đến tháng 4/2027. Trong đó, có thêm 33.3% được gắn mác TBD, tức là không có lịch mở khoá cụ thể mà sẽ mở khoá tuỳ thuộc vào nhu cầu sử dụng hoặc theo một điều kiện nào đó.

Tính đến tháng 11/2025, JUP đã mở khóa khoảng 45% tổng cung, còn 55% tương đương 3.85 tỷ token sẽ tiếp tục được unlock đều cho đến tháng 4/2027. Nếu chia đều số lượng này cho 18 tháng còn lại, mỗi tháng sẽ có khoảng 214 triệu JUP được mở khóa.

Như vậy, trong 1 năm tới sẽ có khoảng 2.57 tỷ JUP đi vào lưu thông, tương đương mức lạm phát khoảng 36-37% nếu tính trên tổng cung 7 tỷ, hoặc khoảng 81% nếu tính trên lượng token đang lưu hành hiện tại. Điều này là yếu tố quan trọng mà nhà đầu tư cần tính đến khi đánh giá áp lực cung trong ngắn và trung hạn.