Không suy thoái, nhưng cũng không lành mạnh: Kinh tế Mỹ nói gì năm qua?

Bước sang cuối năm 2025 và đầu năm 2026, thị trường tài chính toàn cầu bước vào một trạng thái tưởng như quen thuộc: nỗi sợ suy thoái không còn là trung tâm câu chuyện, trong khi niềm tin vào khả năng kinh tế “hạ cánh mềm” dần quay trở lại. Sau giai đoạn biến động mạnh hồi đầu năm, chứng khoán Mỹ phục hồi rõ rệt, mức độ biến động giảm sâu, và tâm lý phòng thủ từng chi phối thị trường được thay thế bằng trạng thái sẵn sàng chấp nhận rủi ro cao hơn.

Sự thay đổi này không chỉ phản ánh qua diễn biến giá tài sản, mà còn được củng cố bởi chuỗi dữ liệu kinh tế bề mặt tương đối “dễ thở”.

Tuy nhiên, lịch sử thị trường cho thấy, những giai đoạn “không quá xấu” như vậy lại thường là thời điểm khó đánh giá nhất. Khi các cú sốc lớn đã qua đi nhưng nền tảng kinh tế chưa được kiểm chứng đầy đủ, thị trường bước vào một khoảng lặng nguy hiểm, nơi niềm tin được xây dựng nhiều hơn trên kỳ vọng và chính sách hơn là trên sức khỏe nội tại.

Trong bối cảnh đó, câu hỏi quan trọng không còn là liệu suy thoái có xảy ra hay không, mà là: những gì đang diễn ra hiện nay phản ánh một nền kinh tế thực sự khỏe mạnh, hay chỉ là một trạng thái ổn định mang tính tạm thời?

Đọc thêm: 2026: Top những cái tên có thể “tạo bão” trong crypto!?

Thị trường lao động Mỹ: yếu đi thật, nhưng chưa “gãy”

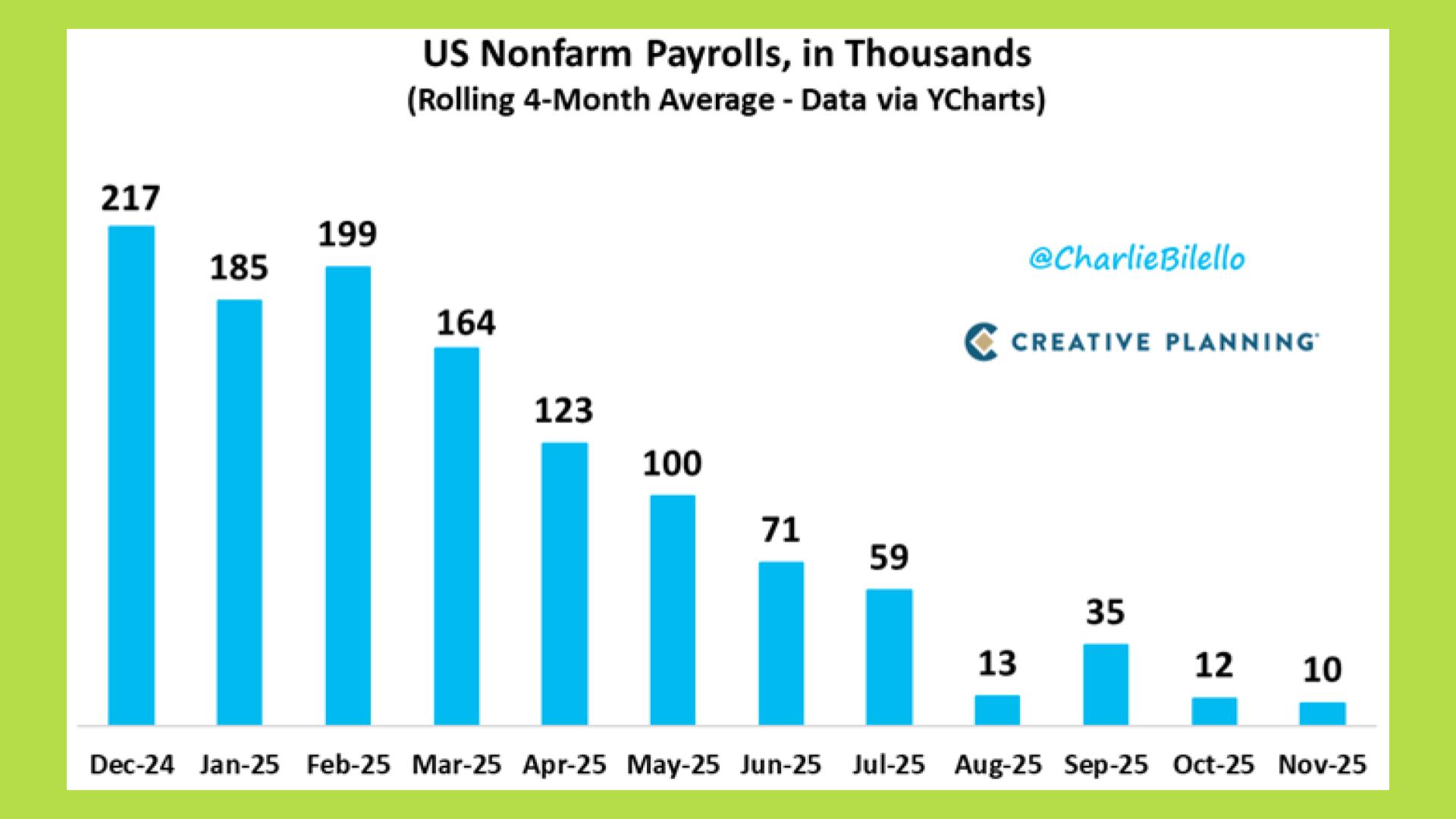

Thị trường lao động là nơi phản ánh rõ nhất trạng thái “nửa vời” của nền kinh tế Mỹ hiện tại. Các số liệu gần đây cho thấy đà tạo việc làm đã suy yếu rõ rệt. Trong bốn tháng gần nhất, nền kinh tế Mỹ chỉ tạo thêm trung bình khoảng 10,000 việc làm mỗi tháng, mức thấp nhất kể từ giai đoạn suy thoái năm 2020.

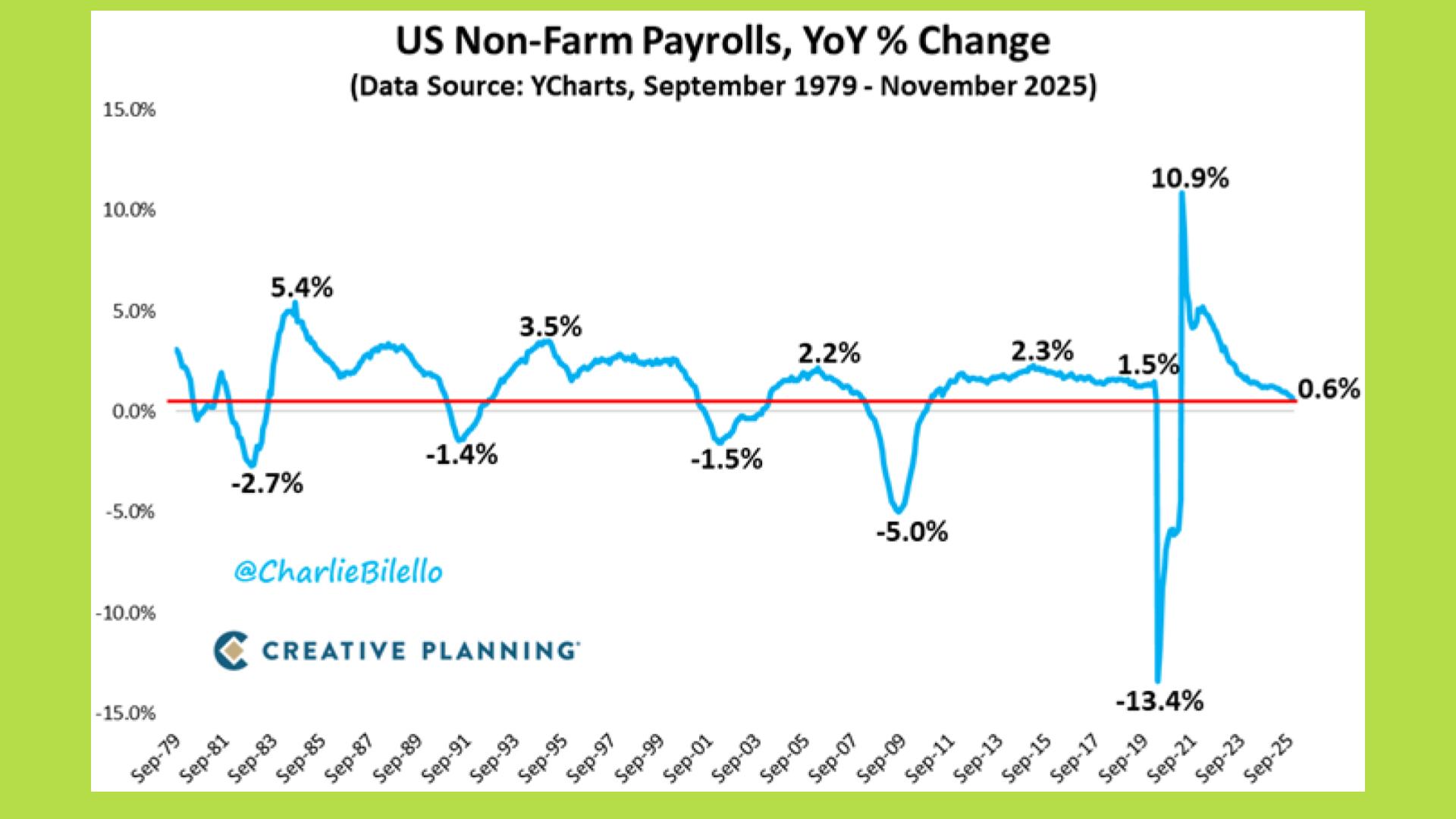

Đồng thời, tốc độ tăng tổng số việc làm chỉ còn 0.6% so với cùng kỳ năm trước, một ngưỡng mà trong hơn 50 năm qua hầu như luôn xuất hiện trước các giai đoạn suy thoái và sự gia tăng rõ rệt của tỷ lệ thất nghiệp.

Thực tế, tỷ lệ thất nghiệp đã tăng lên 4.6% vào tháng 11, mức cao nhất kể từ năm 2021. Ngoài ra, số người thất nghiệp đã vượt số vị trí tuyển dụng khoảng 160,000 người, một trạng thái hiếm gặp ngoài các giai đoạn kinh tế suy yếu. Nếu chỉ nhìn vào các con số này, rất khó phủ nhận rằng thị trường lao động đang mất đà một cách có hệ thống.

Tuy nhiên, điểm then chốt nằm ở cấu trúc của sự suy yếu này. Một phần đáng kể mức giảm trong tăng trưởng việc làm đến từ việc nhập cư giảm mạnh, khiến nguồn cung lao động thu hẹp, chứ không hoàn toàn phản ánh việc doanh nghiệp đồng loạt cắt giảm nhu cầu tuyển dụng.

Bên cạnh đó, ngân hàng trung ương Mỹ thừa nhận rằng trong giai đoạn trước, số liệu việc làm đã bị phản ánh cao hơn thực tế khoảng 60,000 việc làm mỗi tháng do hạn chế của các mô hình thống kê. Khi các sai lệch này được điều chỉnh, bức tranh việc làm trở nên yếu hơn nhanh chóng, nhưng mang tính “hiệu chỉnh về thực tế” nhiều hơn là dấu hiệu của một cú sốc cầu mới phát sinh.

Điều quan trọng nhất để phân biệt “nguội” với “suy thoái” nằm ở hành vi của doanh nghiệp. Dù tốc độ tạo việc làm giảm mạnh, số đơn xin trợ cấp thất nghiệp lần đầu vẫn duy trì ở vùng thấp trong năm, cho thấy doanh nghiệp đang chọn cách làm chậm tuyển dụng, kiểm soát chi phí và chờ đợi thêm tín hiệu, thay vì bước vào giai đoạn sa thải hàng loạt. Trong các giai đoạn suy thoái thực sự, số người mất việc thường tăng nhanh và lan rộng; còn ở thời điểm hiện tại, thị trường lao động mới chỉ phản ánh sự thận trọng và do dự.

Vì vậy, có thể nói thị trường lao động Mỹ đang yếu đi một cách rõ ràng, nhưng chưa “gãy”. Rủi ro suy thoái vẫn tồn tại, song những gì đang diễn ra hiện nay giống một quá trình điều chỉnh dần về mặt bằng thực tế hơn là sự sụp đổ đột ngột của nhu cầu lao động. Chính trạng thái này góp phần quan trọng tạo nên bức tranh “vùng xám” của nền kinh tế.

Lạm phát: con số đẹp nhưng độ tin cậy đáng ngờ

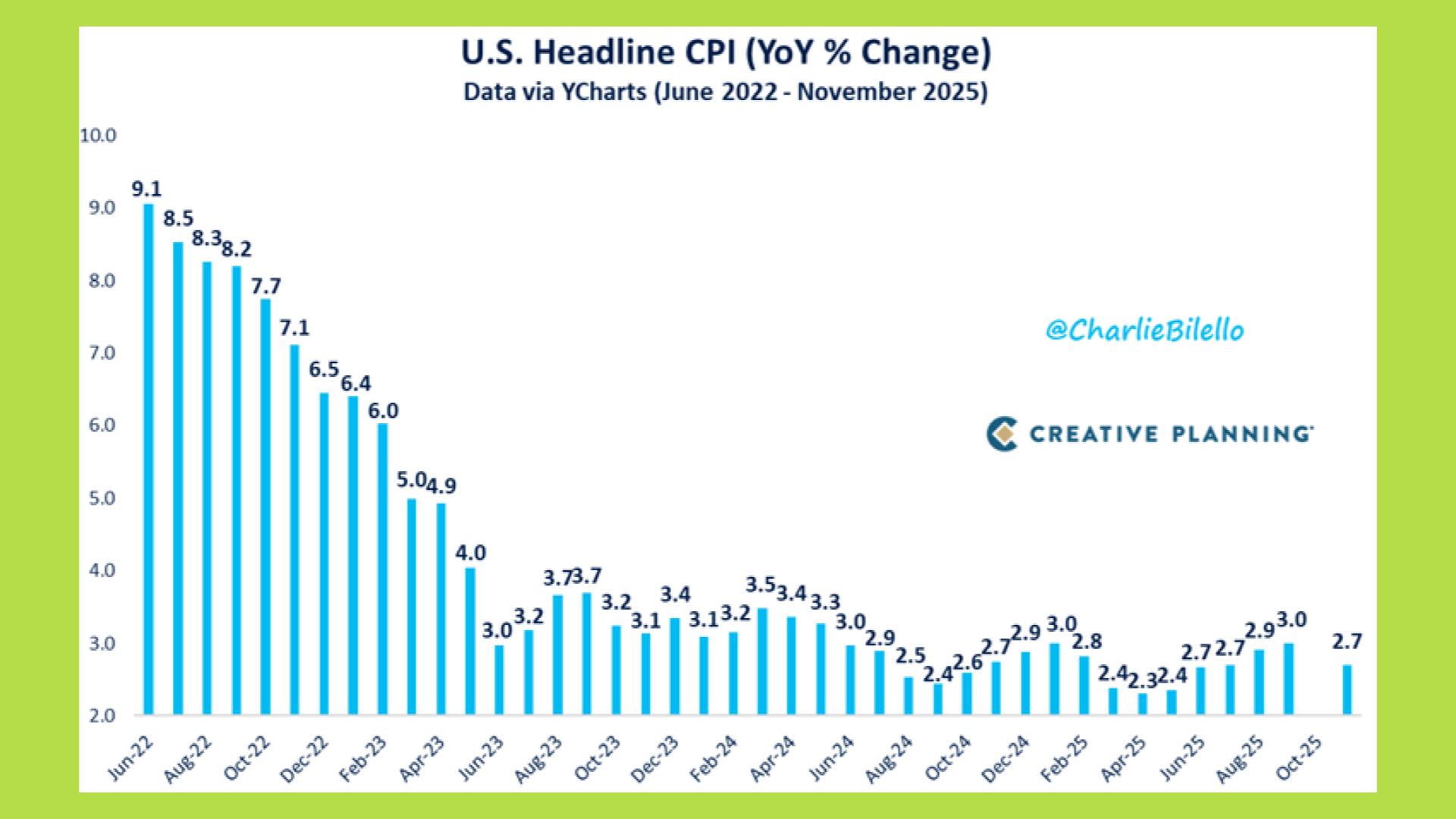

Lạm phát là mảnh ghép thứ hai làm bức tranh vĩ mô trở nên khó đọc. Việc chỉ số giá tiêu dùng giảm xuống 2.7% trong tháng gần nhất dễ tạo cảm giác rằng áp lực giá cả đã được kiểm soát và nền kinh tế đang đi đúng hướng. Trong bối cảnh lạm phát từng là rủi ro lớn nhất của thị trường suốt nhiều năm, con số này mang ý nghĩa tâm lý rất lớn.

Tuy nhiên, mức giảm này cần được nhìn nhận một cách thận trọng. Dữ liệu lạm phát được công bố trong bối cảnh bộ máy hành chính Mỹ bị gián đoạn do chưa thông qua ngân sách, khiến việc thu thập thông tin ở một số hạng mục quan trọng không được thực hiện đầy đủ. Đặc biệt, nhóm chi phí nhà ở, thành phần chiếm hơn một phần ba rổ tính lạm phát, phải dựa nhiều vào phương pháp ước tính thay vì dữ liệu thực tế. Chỉ cần sai lệch nhỏ ở nhóm này cũng đủ để kéo chỉ số lạm phát chung xuống đáng kể.

Hệ quả là lạm phát giảm có thể phản ánh yếu tố kỹ thuật nhiều hơn là sự hạ nhiệt thực sự của áp lực giá cả trong nền kinh tế. Khi thị trường nhanh chóng kết luận rằng “bài toán lạm phát đã xong”, rủi ro nằm ở chỗ các báo cáo tiếp theo có thể đảo ngược câu chuyện chỉ vì dữ liệu được cập nhật đầy đủ hơn, chứ không cần đến một cú sốc kinh tế mới.

Nói cách khác, lạm phát thấp hiện tại không đồng nghĩa áp lực giá đã biến mất, mà có thể chỉ phản ánh sự trì hoãn trong thống kê. Trong một môi trường mà dữ liệu chưa hoàn chỉnh được dùng làm nền tảng cho các quyết định dài hạn, rủi ro sai lệch kỳ vọng là rất lớn.

Chính sách tiền tệ: ưu tiên tăng trưởng hơn ổn định giá cả

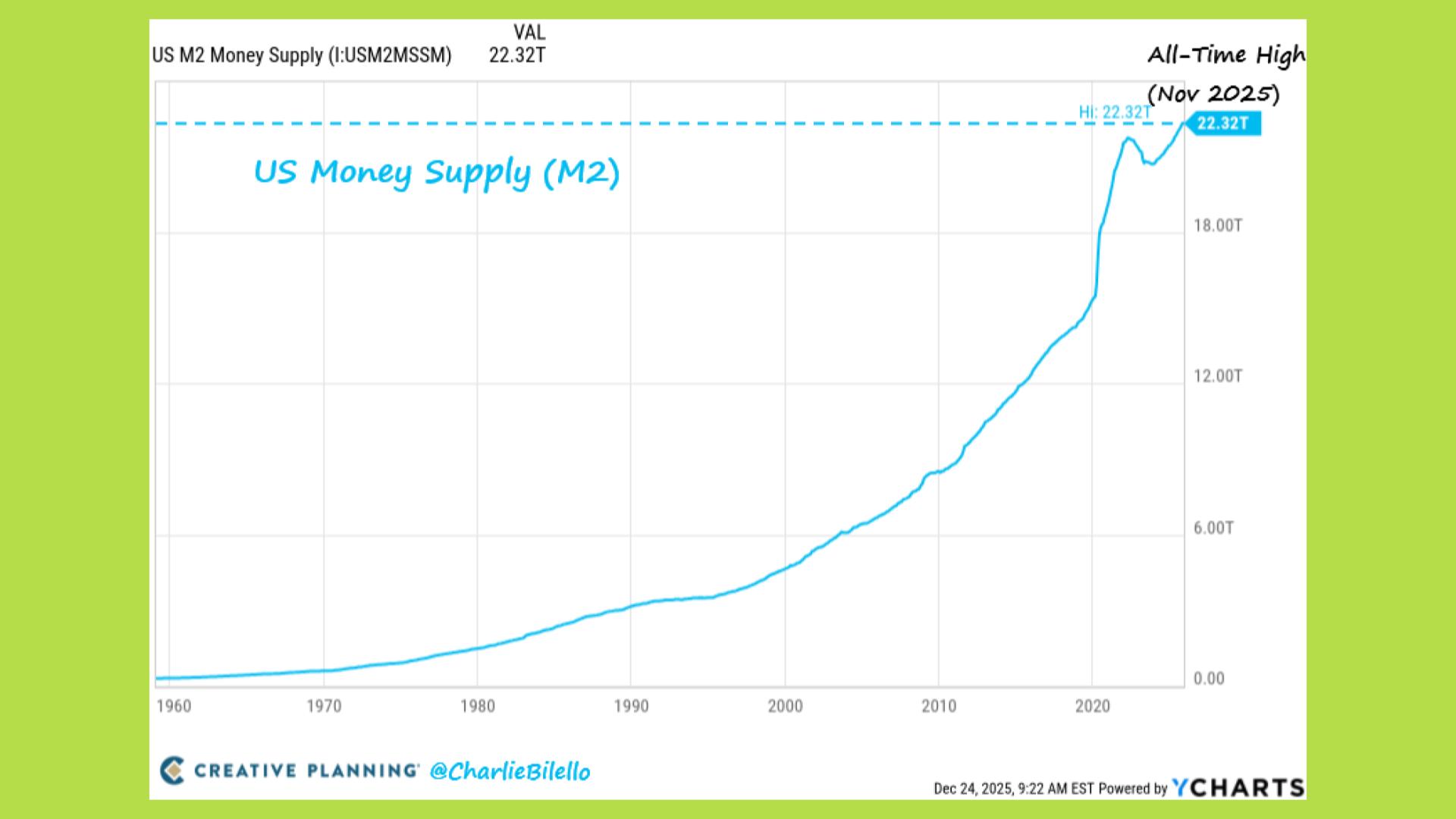

Chính sách tiền tệ là yếu tố cho thấy rõ nhất sự dịch chuyển trong ưu tiên điều hành. Việc ngân hàng trung ương quay lại bơm tiền, dù được mô tả là biện pháp kỹ thuật nhằm quản lý thanh khoản, trên thực tế đã đánh dấu một bước ngoặt quan trọng: chu kỳ tiền tệ đã đảo chiều. Điều này lý giải vì sao các tài sản rủi ro phục hồi mạnh và biến động nhanh chóng hạ nhiệt bởi dòng tiền một lần nữa trở thành điểm tựa của thị trường.

Tuy nhiên, nếu chỉ nhìn vào phản ứng của tài sản rủi ro, bức tranh sẽ thiếu đi mảnh ghép quan trọng nhất: thị trường trái phiếu dài hạn. Dù lãi suất điều hành đã giảm, lợi suất trái phiếu chính phủ kỳ hạn 30 năm lại tăng từ dưới 4% lên trên 4.8% kể từ khi chu kỳ hạ lãi suất bắt đầu. Đây không phải là biến động ngẫu nhiên, mà là một thông điệp rất rõ ràng: thị trường dài hạn không chấp nhận câu chuyện ổn định vĩ mô mà chính sách đang cố gắng xây dựng.

Nói cách khác, trong khi chính sách tiền tệ đang phát tín hiệu “đã an toàn để nới lỏng”, thì thị trường trái phiếu lại yêu cầu mức bù rủi ro cao hơn cho các khoản nắm giữ dài hạn, hàm ý rằng lạm phát và mất cân đối vĩ mô chưa được giải quyết một cách thuyết phục. Sự lệch pha này cho thấy niềm tin vào tăng trưởng hiện tại phụ thuộc nhiều vào thanh khoản hơn là vào nền tảng kinh tế tự thân.

Khi lãi suất ngắn hạn giảm nhưng lợi suất dài hạn tăng, lựa chọn của nhà điều hành trở nên ngày càng hạn chế. Một mặt, việc thắt chặt tài khóa để giảm áp lực lạm phát dài hạn gần như bất khả thi trong bối cảnh chính trị hiện tại. Mặt khác, nếu để lợi suất dài hạn tiếp tục leo thang, chi phí vốn sẽ quay lại gây sức ép lên tăng trưởng. Điều này khiến khả năng can thiệp sâu hơn vào thị trường trái phiếu thông qua các chương trình bơm tiền lớn hơn trở thành kịch bản ngày càng khó tránh khỏi.

Chính vì vậy, kỳ vọng rằng chính sách bơm tiền sẽ còn được mở rộng trong năm 2026 không phải là suy đoán cảm tính, mà là hệ quả logic của thế bế tắc hiện tại: tăng trưởng cần thanh khoản, nhưng thanh khoản lại không đủ để thuyết phục thị trường dài hạn rằng rủi ro đã được kiểm soát.

Vì sao đây là trạng thái nguy hiểm nhất của thị trường?

Điểm nguy hiểm của bối cảnh hiện tại không nằm ở khả năng suy thoái xảy ra ngay lập tức, mà nằm ở sự sai lệch có hệ thống giữa tín hiệu chính sách, dữ liệu kinh tế và niềm tin thị trường. Thị trường lao động yếu đi nhưng chưa gãy khiến rủi ro suy thoái bị xem nhẹ; lạm phát giảm nhưng độ tin cậy chưa cao khiến thị trường sớm kết luận rằng áp lực giá đã qua; chính sách tiền tệ nới lỏng quay trở lại khiến niềm tin vào “tấm lưới an toàn” của ngân hàng trung ương được củng cố.

Khi ba yếu tố này đồng thời tồn tại, thị trường rơi vào trạng thái rất đặc biệt: đủ dữ liệu tích cực để biện minh cho việc chấp nhận rủi ro, nhưng không đủ nền tảng vững chắc để xác nhận một chu kỳ tăng trưởng lành mạnh. Tiền rẻ làm giảm chi phí chấp nhận rủi ro, trong khi sự bất định của các trụ cột vĩ mô khiến việc định giá dựa trên dòng tiền và kỳ vọng trở nên lỏng lẻo hơn.

Trong môi trường như vậy, bong bóng, nếu hình thành thường không xuất hiện dưới dạng tăng nóng hay sụp đổ đột ngột. Thay vào đó, nó phình ra âm thầm, khi mỗi nhịp điều chỉnh nhỏ đều nhanh chóng được hấp thụ bởi dòng tiền mới, và mỗi lần thị trường được “giải cứu” lại củng cố thêm niềm tin rằng rủi ro có thể được kiểm soát bằng chính sách.

Nguy hiểm không nằm ở cú sập, mà ở quá trình định giá ngày càng tách rời khỏi khả năng tự vận hành của nền kinh tế. Khi thị trường tin rằng mọi chuyện đã qua, trong khi thị trường lao động, lạm phát và trái phiếu vẫn chưa đồng thuận, rủi ro lớn nhất không phải là biến động, mà là sự tự mãn kéo dài. Và trong lịch sử, chính những giai đoạn “không suy thoái, nhưng cũng không lành mạnh” như vậy mới là lúc sai lệch về định giá và kỳ vọng tích tụ mạnh nhất.