LULO: Nền tảng tối ưu hóa lợi suất trên Solana

LULO là gì?

Lulo là yield aggregator trên Solana, trước đây có tên là Flexlend. Ban đầu dự án được triển khai dưới dạng nền tảng cho vay, nhưng sau đó đã nhanh chóng chuyển hướng sang mô hình tổng hợp lợi suất để phù hợp với nhu cầu thị trường.

Hiện tại, Lulo hoạt động như một nền tảng trung gian giúp người dùng gửi tài sản, sau đó tự động quét các giao thức lending trong hệ sinh thái Solana, tìm ra mức APY cao nhất và định tuyến dòng vốn đến đó. Cách tiếp cận này giúp nhà đầu tư tối ưu hóa lợi nhuận mà không cần phải trực tiếp so sánh hay chuyển đổi giữa nhiều dApp khác nhau.

Cơ chế hoạt động của LULO

LULO vận hành dựa trên các hợp đồng thông minh có khả năng quét và cập nhật APY theo thời gian thực từ nhiều giao thức cho vay trên Solana. Dựa vào nhu cầu của người dùng, LULO đưa ra hai phương thức tối ưu hóa lợi suất:

- Tự động hóa cơ bản: Với lựa chọn mặc định, LULO sẽ tự động phân bổ dòng vốn của người dùng vào các giao thức cho vay trên Solana theo mức APY tối ưu. Người dùng chỉ cần nạp tài sản, toàn bộ quá trình tối ưu sẽ được thực hiện một cách liền mạch mà không cần thao tác phức tạp.

- Kiểm soát cá nhân hóa: Với người dùng muốn chủ động quản lý chiến lược, LULO cung cấp các tùy chọn nâng cao. Người dùng có thể:

- Chỉ định cụ thể dApp mà họ muốn sử dụng.

- Đặt mức giới hạn tiếp xúc vốn (exposure limit) để kiểm soát rủi ro.

Ví dụ: Một người dùng ưa thích Kamino vì đang có APY cao (9%), nhưng không muốn dồn toàn bộ tài sản vào đó. Nếu họ nạp 100 USD và đặt giới hạn tiếp xúc tối đa là 50%, LULO sẽ chỉ gửi 50 USD vào Kamino, còn 50 USD còn lại sẽ được phân bổ sang các giao thức khác như Drift (7%) hoặc Save (5%).

Cơ chế này giúp LULO vừa phù hợp với người mới muốn “gửi tiền - nhận lãi” đơn giản, vừa đáp ứng nhu cầu của những nhà đầu tư nâng cao cần đa dạng hóa và kiểm soát rủi ro linh hoạt.

Cách thức bảo vệ và quản lý của Lulo Protect

Tiền gửi được bảo vệ (Protected Deposits)

Cơ chế này được thiết kế cho người dùng ưu tiên an toàn và muốn hạn chế rủi ro. Nếu một giao thức đã tích hợp gặp sự cố, các hợp đồng thông minh sẽ tự động rút tiền từ Boosted Deposits để bù đắp tổn thất cho người gửi.

Về quyền lợi chính mang lại của mô hình này gồm có:

- Rủi ro thấp hơn: Khoản tiền gửi được ưu tiên bảo hiểm nếu dApp được bảo hiểm bị lỗi.

- Lợi nhuận ổn định: Kiếm được APY ổn đinh trong khoảng từ 5-7%

- Bảo hiểm tự động: Không cần phải nộp đơn yêu cầu bồi thường; khoản bồi thường được tích hợp vào quy tắc của hệ thống.

Trong đó tiền gửi được bảo vệ (Protected Deposits) mang lại lợi nhuận từ các hoạt động cho vay diễn ra trên những dApp đã được tích hợp trong hệ thống. Thay vì chỉ đơn thuần nhận toàn bộ lãi suất, một phần nhỏ lợi nhuận sẽ được tự động trích chuyển sang Tiền gửi được tăng cường (Boosted Deposits) dưới dạng “phí bảo vệ”.

Cơ chế này giúp xây dựng một quỹ dự phòng an toàn, đảm bảo rằng nếu một giao thức gặp sự cố như bị khai thác smart contract, lỗi oracle hoặc phát sinh nợ xấu, người dùng Protected Deposits sẽ được ưu tiên bù đắp tổn thất.

Kết quả cuối cùng là người dùng vẫn nhận được một nguồn lợi nhuận ổn định, an toàn và ít biến động hơn, dù mức lợi suất thực tế có giảm nhẹ do chia sẻ một phần lãi suất để đổi lấy sự bảo vệ.

Tiền gửi tăng cường (Boosted Deposits)

Đây là lựa chọn lợi suất cao hơn của Protected Deposits. Bằng cách lựa chọn phương thức này, người gửi tiền sẽ đảm nhận vai trò bù đắp tổn thất cho tiền gửi được bảo vệ nếu một dApp được bảo hiểm gặp sự cố.

Đổi lại, họ sẽ nhận được lợi suất bổ sung từ cả lợi nhuận cho vay của chính họ và một phần lãi suất của tiền gửi được bảo vệ (Protected Deposits).

Về quyền lợi chính mang lại của mô hình này giúp tạo lợi nhuận cao với APR trong khoảng từ 8-21% khi người dùng tham gia không chỉ nhận lợi nhuận từ hoạt động cho vay, mà còn được cộng thêm phần “phí bảo vệ” do người dùng Protected Deposits đóng góp. Điều này giúp khoản gửi của bạn có mức lợi nhuận cao hơn so với hình thức gửi an toàn truyền thống.

Tuy nhiên những người dùng khi tham gia cơ chế này cũng là người chịu vị thế mất mát đầu tiên. Trong trường hợp nếu bất kỳ dApp tích hợp nào gặp lỗi, tiền gửi tăng cường (Boosted Deposits) sẽ được sử dụng trước để bù đắp khoản thiếu hụt cho tiền gửi được bảo vệ (Protected Deposits). Tùy thuộc vào mức độ nghiêm trọng của lỗi, người dùng có thể mất một phần hoặc toàn bộ tiền của mình.

Về cơ bản Lulo Protect cung cấp bảo vệ rủi ro hợp đồng thông minh tự động cho các khoản tiền gửi được thực hiện vào các ứng dụng DeFi được hỗ trợ. Bảo vệ này được tích hợp trực tiếp vào quá trình phân bổ tiền gửi và không yêu cầu quy trình yêu cầu bồi thường thủ công. Cụ thể Lulo Protect sẽ thi hành những vấn đề sau:

- Phạm vi được bảo vệ: Bao gồm các vụ tấn công smart contract, lỗi oracle, và các sự cố nợ xấu có ảnh hưởng trực tiếp đến các dApp đã được tích hợp.

- Hạn chế các yếu tố: Không bảo vệ trước các rủi ro hệ thống lớn hơn (ví dụ: sự cố toàn mạng Solana, USDC mất neo giá) hoặc các lỗi phát sinh ngay trong chính smart contract của Lulo.

Để Lulo có thể duy trì mức độ chênh lệch phù hợp giữa tiền gửi được bảo vệ và tiền gửi được tăng cường tránh được các rủi ro về sự chênh lệch so với các bên dòng tiền, cụ thể:

- Theo dõi tỷ lệ tiền gửi: Hệ thống liên tục giám sát tỷ lệ giữa Protected và Boosted. Nếu phát hiện sự mất cân đối có thể như Protected vượt quá khả năng bảo hiểm từ Boosted, hệ thống sẽ tự động đưa ra các điều chỉnh cần thiết.

- Giới hạn tiền gửi được bảo vệ mới: Trong trường hợp Boosted Deposits không đủ để đảm bảo phạm vi chi trả, Lulo sẽ tạm thời giới hạn các khoản Protected Deposits mới. Điều này giúp duy trì sự an toàn cho những người gửi đã tham gia trước đó và bảo đảm rằng phạm vi bảo vệ không bị vượt quá năng lực hệ thống.

Điều chỉnh lợi suất: Để thu hút dòng vốn bổ sung, Lulo có thể điều chỉnh mức lợi suất, ví dụ nếu cần thêm Boosted Deposits, Lulo sẽ tăng mức hấp dẫn lợi nhuận để khuyến khích nhiều người tham gia hoặc Boosted đã dư thừa, Lulo sẽ cân chỉnh lại lợi suất để giữ hệ thống cân bằng và tối ưu

Cơ chế trả thưởng của Lulo

Khi tham gia Lulo, mỗi người dùng sẽ được cấp một địa chỉ ví duy nhất đóng vai trò như tài khoản gửi tiền cá nhân. Đây chính là nơi hệ thống ghi nhận toàn bộ phần thưởng mà người dùng nhận được, bao gồm token gốc, điểm thưởng hay airdrop.

Cơ chế trả thưởng được thiết kế theo hai lớp:

- Phần thưởng từ Lulo: Người dùng có thể tham gia các hoạt động chính ngay trên ứng dụng Lulo để nhận airdrop và điểm thưởng do nền tảng phân phối. Đây là cách Lulo khuyến khích sự tham gia trực tiếp của cộng đồng.

- Phần thưởng từ các dApp tích hợp: Khi Lulo định tuyến dòng tiền đến các giao thức cho vay trên Solana, tài sản được gửi đi vẫn tiếp tục sinh ra phần thưởng như khi người dùng gửi trực tiếp vào dApp đó (ví dụ: token incentive, điểm thưởng hoặc airdrop). Những phần thưởng này sẽ tự động được ghi nhận về địa chỉ ví cá nhân của người dùng trên Lulo.

Nhờ vậy, người dùng không chỉ tối ưu hóa lợi suất (APY) mà còn có cơ hội tích lũy thêm nhiều lớp phần thưởng từ cả Lulo lẫn các dApp đối tác.

Token của LULO là gì?

Thông tin token LULO

- Token Name: LULO

- Ticker: LULO

- Blockchain: Solana

- Token type: Governance

- Tổng cung: 1,000,000,000 LULO

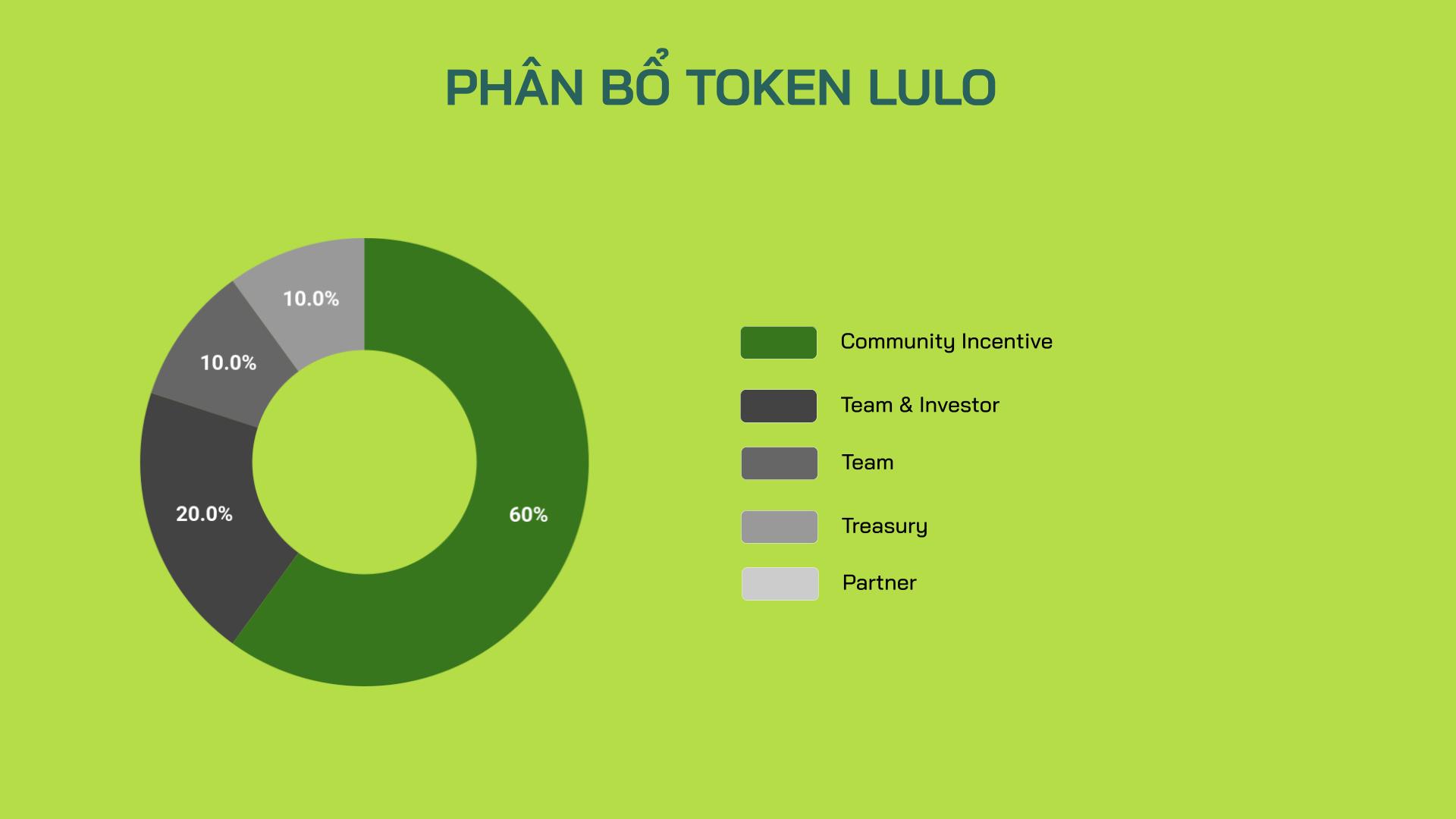

Tỷ lệ phân bổ của LULO

Token LULO được phân bổ như sau:

- 60% cho phần thưởng và ưu đãi cộng đồng

- 20% cho nhóm Lulo và các cố vấn (vesting trong 4 năm)

- 10% vào kho bạc Lulo

- 10% cho quan hệ đối tác chiến lược và tăng trưởng hệ sinh thái

Trường hợp sử dụng token LULO

Token LULO sẽ cho phép người nắm giữ tham gia vào hoạt động quản trị của nền tảng, tác động đến sự phát triển trong tương lai và nhận phần thưởng cho những đóng góp của họ.

Dự án tương tự

- Orbit Protocol: Lending & borrowing trên mạng lưới Blast, cho phép người cho vay (lender) kiếm tỷ suất lợi nhuận APY, trong khi người vay (borrower) có thể tiếp cận nguồn vốn hiệu quả.

- Parallax: Yield Strategy trên Arbitrum và zkSync, cho phép người dùng cung cấp thanh khoản vào các vault nhằm tối đa hóa lợi nhuận.