Điều gì sẽ xảy ra nếu mỗi quốc gia đều sở hữu CBDC riêng?

Cục Dự trữ Liên bang từng đưa ra một báo cáo lưu ý rằng:

“CBDC có thể thay đổi cơ bản cấu trúc của hệ thống tài chính Hoa Kỳ, thay đổi vai trò và trách nhiệm của khu vực tư nhân và ngân hàng trung ương”.

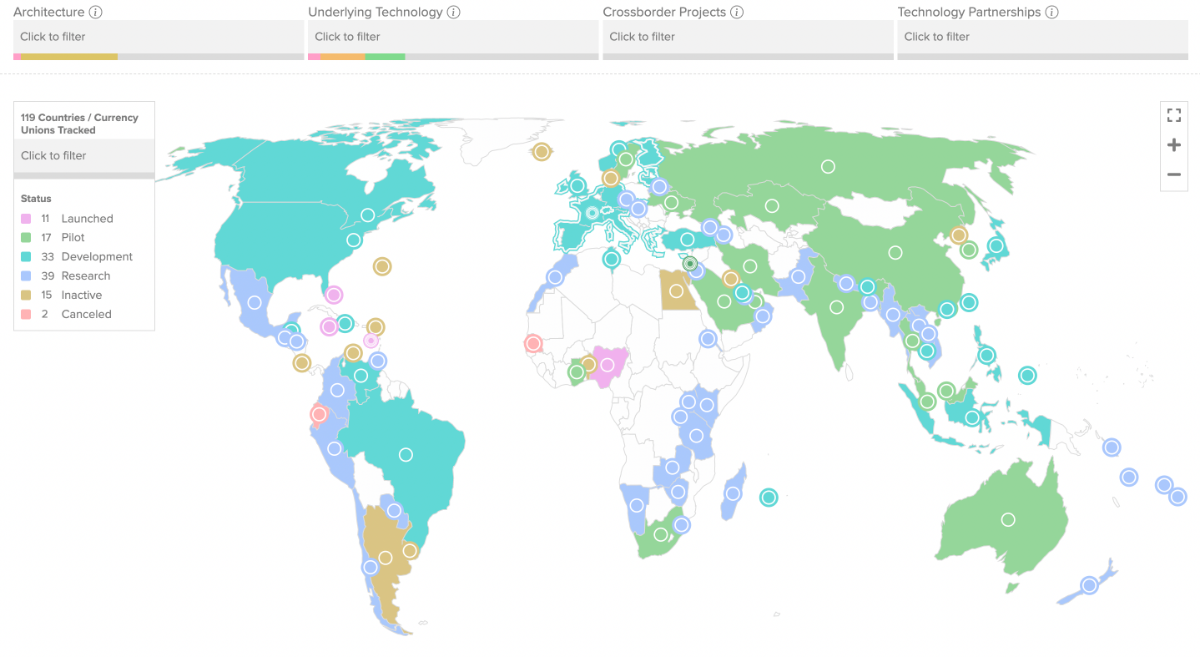

Hơn 100 quốc gia đang nghiên cứu, phát triển CBDC

Theo Atlantic Council, hơn 119 quốc gia, chiếm 95% GDP toàn cầu, đang tìm hiểu CBDC. Trong đó, 60 quốc gia đang ở giai đoạn phát triển, thử nghiệm hoặc triển khai nâng cao, 11 quốc gia đã ra mắt đầy đủ CBDC bao gồm Bahamas, Nigeria và các quốc gia trong Liên minh tiền tệ Đông Caribê.

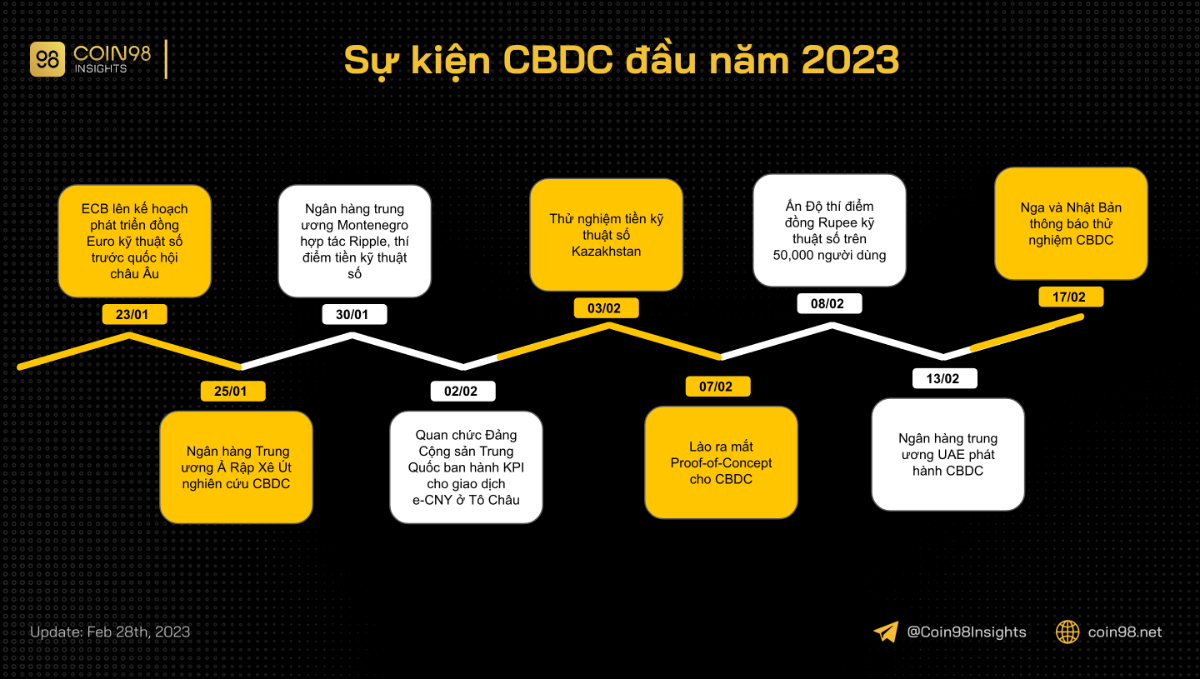

Trung Quốc cũng đang thử nghiệm đồng Nhân dân tệ kỹ thuật số (e-CNY) với hơn 260 triệu người dùng và giao dịch hàng tỷ Nhân dân tệ. Kể từ 2022, người dùng trên WeChat cũng có thể sử dụng e-CNY để thanh toán.

Tháng 11/2022, Pháp, Thụy Sĩ và Singapore cùng nhau tiến hành thử nghiệm CBDC và DeFi với tên gọi Project Mariana với mục đích là khám phá cách các tổ chức tài chính thực hiện giao dịch ngoại hối. Cuộc thử nghiệm sử dụng AMM để trao đổi các CBDC "giả định" đồng franc Thụy Sĩ, Euro và đô la Singapore.

Ngân hàng trung ương Bahamas (CBB) đã ra mắt Sand Dollar được hai năm. Riksbank của Thụy Điển cũng phát triển một bằng chứng về khái niệm (PoC) và đang khám phá ý nghĩa công nghệ và chính sách của CBDC. Bên cạnh đó là rất nhiều quốc gia khác tiến hành nghiên cứu, thử nghiệm CBDC.

Tìm hiểu thêm: Tại sao các quốc gia tăng cường phát triển CBDC đầu 2023?

Nếu mỗi quốc gia đều sở hữu CBDC riêng thì sao?

Nếu mỗi quốc gia đều có CBDC riêng mình, nó có thể sẽ có tác động đáng kể đến hệ thống tài chính toàn cầu và cách chúng ta giao dịch với nhau.

Ưu điểm

Một số ưu điểm mà việc áp dụng CBDC hàng loạt mang lại cho chính phủ và người dân bao gồm:

- Tăng cường cạnh tranh và đổi mới: Đổi mới về tính năng, chức năng và bảo mật của CBDC để thu hút người dân và doanh nghiệp.

- Hạ thấp rào cản tham gia tài chính: Cho phép người không có tài khoản ngân hàng tham gia vào hệ thống tài chính dễ dàng thông qua điện thoại.

- Tốt cho môi trường: CBDC làm giảm nhu cầu về tiền mặt, vốn đòi hỏi các nguồn lực để sản xuất và vận chuyển. Tuy nhiên, mức tiêu thụ năng lượng liên quan đến các giao dịch kỹ thuật số sẽ cần được xem xét cẩn thận.

- Tăng cường giám sát: Ngân hàng có thể giám sát và điều tiết nền kinh tế chặt chẽ hơn, giúp ích cho việc thu thuế. Nhưng nó cũng có thể xâm phạm quyền riêng tư của công dân.

- Giảm chi phí: Cho phép thanh toán xuyên biên giới nhanh, rẻ và hiệu quả hơn, không cần phụ thuộc vào các bên trung gian.

Sự ra đời của CBDC có thể sẽ là 1 công cụ của nhà nước để kiểm soát riêng dòng tiền ở crypto và tồn tại song song với hệ thống ngân hàng. Trong đó, CBDC và hệ thống ngân hàng sẽ bổ trợ cho nhau, cùng phục vụ người dùng.

Nhược điểm

Dù sở hữu nhiều ưu điểm, CBDC vẫn đang đối mặt với nhiều thách thức:

- Tập trung hóa: Bản chất của blockchain là tính phi tập trung, giúp người dùng thoát khỏi sự kìm kẹp, quản lý của nhà nước. Bằng cách sử dụng blockchain và phát hành CBDC, chính phủ đang tập trung hóa tính chất phi tập trung của blockchain, đi trái với những gì mà người sử dụng blockchain mong muốn.

- Quyền riêng tư: Tất cả mọi giao dịch được thực hiện từ nhỏ đến lớn đều bị chính phủ dòm ngó. Người dùng sẽ không được quyền chọn ngân hàng mình yêu thích để sử dụng, mà bị ép buộc sử dụng CBDC của ngân hàng trung ương.

- Bảo mật: Nếu ngân hàng trung ương bị tấn công, toàn bộ hệ thống tài chính có thể bị xâm phạm nghiêm trọng.

- Tăng tỉ lệ thất nghiệp: Nhu cầu ngân hàng truyền thống bị giảm dần, dẫn đến mất việc làm và giảm nhu cầu về các chi nhánh ngân hàng thực tế.

- Giảm ổn định tài chính: Nhu cầu tiền mặt giảm dẫn đến giảm tiền gửi ngân hàng, ảnh hưởng đến sự ổn định của hệ thống ngân hàng.

Nói chung, CBDC cung cấp cho chính phủ nhiều quyền lực hơn trong khi làm giảm quyền tự do và riêng tư của người dân.

Tương lai của CBDC

Đây vẫn là những ngày đầu đối với CBDC. Nếu được thiết kế một cách thận trọng, chúng có khả năng mang lại tính khả dụng cao hơn, an toàn hơn và chi phí thấp hơn. Nhất là khi so sánh với các tài sản crypto không được hỗ trợ (unbacked) có độ biến động cao. Vì ngay cả những stablecoin được quản lý và điều tiết tốt cũng có thể không hoàn toàn phù hợp và ổn định như CBDC.

Mặc dù sở hữu nhiều ưu điểm như giảm chi phí, tăng hiệu quả, CBDC vẫn còn phải đối mặt với nhiều thách thức như quyền riêng tư, an ninh mạng. Các quốc gia cần xem xét, tìm cách tối ưu những nhược điểm trước khi có thể áp dụng thành công CBDC.

Tìm hiểu thêm: Trung Quốc hạn chế crypto nhưng dẫn đầu trong cuộc đua về CBDC