Vì sao Peter Thiel bán sạch NVIDIA và gia tăng đầu tư 2 cổ phiếu này?

Bài viết dưới đây tổng hợp những luận điểm trọng yếu từ “The Thiel Cipher: How Silicon Valley’s Prophet Just Decoded AI’s Systemic Failure Mode” của Shanaka Anslem Perera - doanh nhân, nhà văn và nhà chiến lược người Sri Lanka - giải mã vì sao Peter Thiel cho rằng thị trường AI đang bị định giá sai lệch bởi những rủi ro hệ thống mà phần lớn nhà đầu tư vẫn phớt lờ.

Vì sao Peter Thiel bán sạch NVIDIA: Cú rút lui tưởng lạ nhưng thật ra rất… Thiel

Cuối tháng 9/2025, giữa hàng loạt báo cáo khô khan trên EDGAR, xuất hiện một tín hiệu khiến giới đầu tư phải giật mình: Peter Thiel đã bán sạch NVIDIA, cắt mạnh Tesla và thu hẹp danh mục từ 212 triệu USD xuống chỉ còn 74 triệu USD. Nếu là một quỹ bình thường, người ta có thể nghĩ đó là tái cân bằng.

Nhưng đây là Thiel - người dự báo bong bóng dot-com trước khi nó nổ, người biến 500,000 USD thành 1.7 tỷ ở Facebook, và đồng sáng lập Palantir, công ty đang bay 170% nhờ làn sóng AI enterprise.

Một người như vậy không bán sạch NVIDIA vì muốn “chốt lời”.

Điều trớ trêu là Palantir của chính ông đang hưởng lợi trực tiếp từ AI, nghĩa là Thiel nhìn AI không phải từ bên ngoài mà từ tầng sâu nhất của mức độ áp dụng doanh nghiệp. Nếu ai hiểu nhịp thật của AI - ai trả tiền, ai không, điểm nghẽn nằm ở đâu thì đó chính là ông.

Nhưng ông không rời khỏi công nghệ. Cùng quý đó, ông lại mua thêm Apple và Microsoft - những công ty hưởng lợi từ AI mà không phải đặt cược vào việc hạ tầng compute tiếp tục mở rộng theo tốc độ phi thực tế.

Thông điệp của Thiel rất rõ: AI là thật, nhưng kỳ vọng về tốc độ của AI thì không. NVIDIA đang được định giá như thể hạ tầng AI có thể tăng trưởng cấp số nhân suốt nhiều năm, trong khi năng lượng, phần cứng và ứng dụng đều chưa theo kịp - tạo ra một khoảng lệch 15–20 năm giữa kỳ vọng và thực tế. Thiel không bao giờ trả giá cho sự lệch pha như vậy.

AI bị định giá quá sớm: sai lệch thời điểm và những rủi ro hạ tầng mà thị trường đang phớt lờ

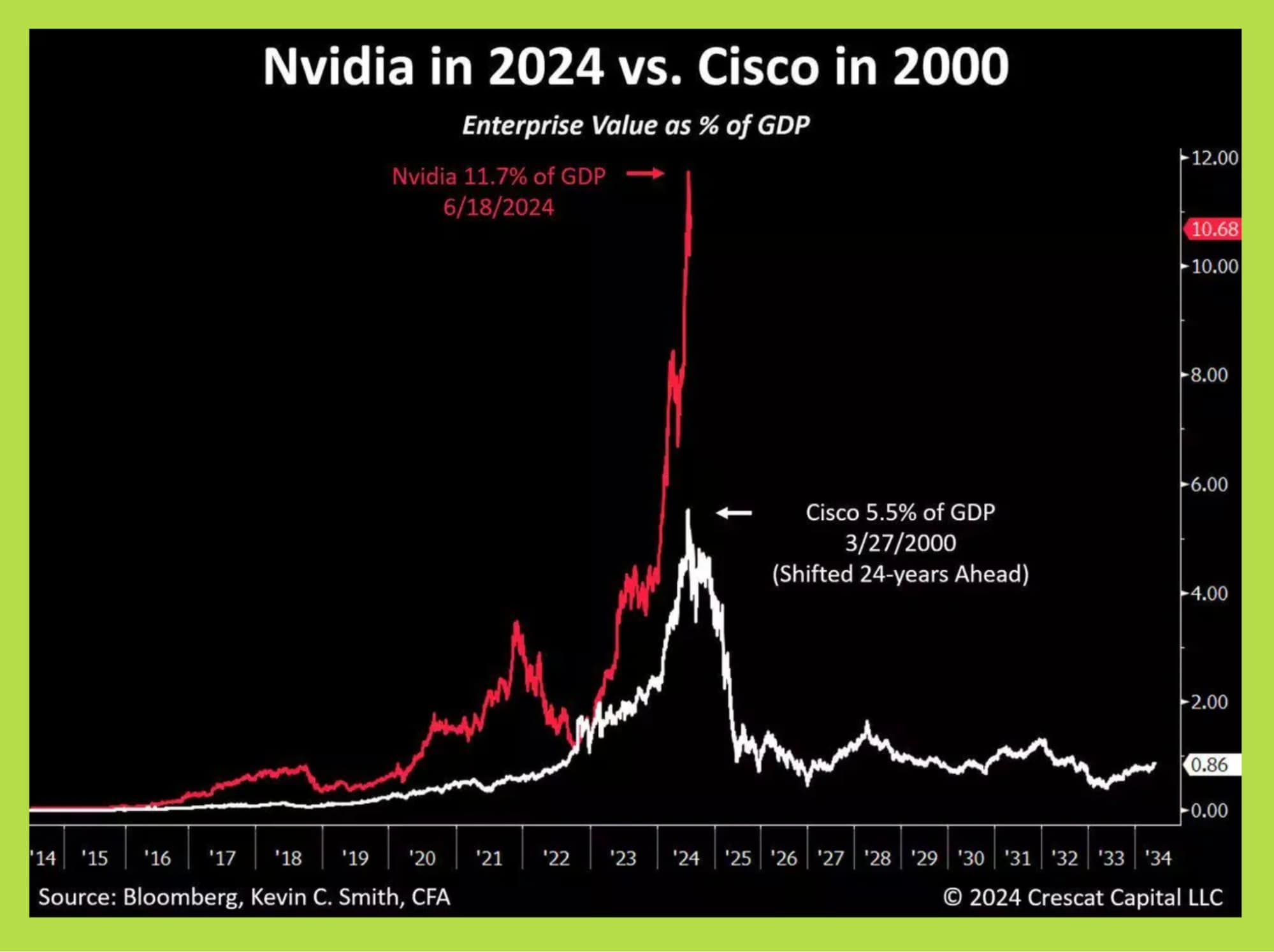

Khi Peter Thiel nói tại Aspen Ideas Festival rằng “Chúng ta đang ở năm 1999 của AI”, ông không ám chỉ AI là một bong bóng giả tạo, mà chỉ ra một sai lệch thời điểm mang tính cấu trúc-điều từng thổi phồng internet lên mức phi lý vào năm 1999 dù công nghệ hoàn toàn đúng.

Internet lúc đó là tương lai thật, nhưng hạ tầng còn non, doanh thu gần như bằng 0, và mô hình kinh doanh chưa thành hình. Cisco, doanh nghiệp hạ tầng số một thời đó, vẫn lao dốc 86% chỉ vì nó bị định giá quá sớm. Thiel đang nhìn AI hiện nay bằng chính lăng kính đó-chỉ khác ở chỗ tốc độ tăng trưởng của AI nhanh hơn nhiều và rủi ro bị nén lại trong thời gian ngắn hơn.

NVIDIA là ví dụ rõ nhất cho sự sai lệch này. Với mức định giá 3.5 nghìn tỷ USD, P/E trailing 54x, và kỳ vọng doanh thu vượt 100 tỷ USD năm 2026, thị trường đang định giá NVIDIA như thể như thể AI sẽ không ngừng len lỏi vào từng nhà trong 10-12 năm tới, như thể mô hình doanh nghiệp AI đã sẵn sàng tạo lợi nhuận bền vững, và như thể hạ tầng tính toán có thể mở rộng vô hạn.

Nhưng thực tế thì không: AI hiện vẫn đang ở giai đoạn thiết lập hạ tầng - đốt vốn, tốn điện, chưa có dòng tiền rõ ràng. OpenAI lỗ 5 tỷ USD/năm dù doanh thu ~4 tỷ USD cho thấy tốc độ thương mại hóa đang không theo kịp tốc độ công nghệ.

Ba điểm nghẽn của AI

Vấn đề lớn hơn là cả thị trường đang ngầm đặt kỳ vọng AI sẽ mở rộng compute theo cấp số nhân mà không xét đến ba điểm nghẽn hạ tầng cực kỳ rõ:

Thứ nhất, năng lượng. Huấn luyện GPT-4 tiêu tốn khoảng 50 MWh, và thế hệ mô hình mới đòi hỏi gigawatt năng lượng-tương đương nhà máy điện lớn. International Energy Agency dự báo AI có thể tiêu thụ 1.5% điện toàn cầu vào 2027, tức 460 TWh mỗi năm, vượt cả Anh quốc. Nhưng năng lượng toàn cầu chỉ có thể tăng 3-5%/năm, không thể theo kịp tốc độ mở rộng sức mạnh tính toán 50-100%/năm. Đây không phải rào cản tài chính-đây là rào cản vật lý. Và công nghệ không thể ép vật lý thay đổi.

Thứ hai là rủi ro địa chính trị: toàn bộ GPU tiên tiến của NVIDIA đều phụ thuộc vào TSMC - “lá chắn công nghệ” của Đài Loan, một hòn đảo nằm đúng tâm điểm căng thẳng địa chính trị nóng nhất thế giới. Chỉ một gián đoạn nhỏ cũng đủ khiến toàn bộ chuỗi cung ứng AI ngừng hoạt động. Với việc NVIDIA chiếm ~7% S&P 500, một cú shock có thể khiến thị trường Mỹ bốc hơi hàng trăm tỷ USD do ETF thụ động bị buộc giảm tỷ trọng. Đây không phải rủi ro viễn tưởng; đây là rủi ro cấu trúc mà thị trường gần như định giá bằng 0.

Thứ ba, vòng xoay vốn tự nuôi. AI hiện vận hành trên một cấu trúc tài chính tương tự telecom năm 1999: quỹ rót vốn vào startup AI → startup mua GPU từ NVIDIA → NVIDIA tăng doanh thu → cổ phiếu tăng → quỹ có thêm tài sản để tiếp tục rót vốn → startup lại mua GPU. SoftBank bán 32.1 triệu cổ NVIDIA (5.83 tỷ USD) để rót 22.5 tỷ USD vào OpenAI-và cuối cùng tiền lại quay về NVIDIA.

Vòng xoay này chỉ bền khi tăng trưởng tiếp tục tăng tốc; chỉ cần tăng trưởng chậm lại, toàn hệ thống sẽ đảo chiều theo hiệu ứng domino.

Điều Thiel nhìn thấy và thị trường phớt lờ là ba rủi ro này không nằm rải rác, mà cùng hội tụ vào một điểm duy nhất: tầng hạ tầng AI - tầng mà NVIDIA đang độc chiếm. Tầng mà kỳ vọng đang vượt xa thực tế nhất. Và tầng mà chỉ cần một mắt xích gãy, toàn bộ định giá AI sẽ phải trả giá mạnh.

Vì sao Thiel bỏ NVIDIA nhưng giữ Microsoft và Apple?

Nhìn qua thì thật nghịch lý: Thiel bán sạch cổ phiếu NVIDIA nhưng lại mua thêm cổ phiếu Microsoft và Apple. Thực ra đây là cách ông nói rất rõ rằng AI đúng, nhưng không phải mọi tầng trong chu kỳ AI đều đáng nắm giữ.

NVIDIA nằm ở tầng hạ tầng tính toán - nơi phụ thuộc trực tiếp vào năng lượng, bán dẫn và ba điểm căng mà ông phân tích (năng lượng, địa chính trị, vòng xoay vốn). Nếu chu kỳ AI trật nhịp ở bất kỳ điểm nào, NVIDIA là cái tên chịu lực đầu tiên.

Ngược lại, Microsoft và Apple ở tầng nền tảng, nơi giá trị đến từ hệ sinh thái người dùng, doanh nghiệp và dòng doanh thu ổn định, không phụ thuộc vào tốc độ mở rộng hạ tầng AI. Microsoft còn nắm vị trí độc nhất nhờ Azure và quan hệ với OpenAI; nếu AI chậm lại, họ vẫn sống khỏe bằng Office, Windows và enterprise cloud. Apple thì sở hữu tầng “chống sốc” cực mạnh với iPhone, App Store và hàng trăm triệu người dùng trung thành - bất kể AI có tăng nhanh hay chậm.

Nói đơn giản thì NVIDIA là cược vào tốc độ AI; Microsoft và Apple là cược vào hướng đi của AI. Thiel không tin tốc độ hiện tại bền vững, nhưng ông tin vào hướng đi dài hạn. Vì vậy ông rời khỏi NVIDIA để tránh tâm bão định giá, nhưng giữ Microsoft và Apple vì chúng hưởng lợi từ AI mà không chịu rủi ro hạ tầng.

Về mặt rủi ro không đối xứng, NVIDIA có upside lớn nhưng downside trong kịch bản xấu có thể lên tới 60-80%. Trong khi đó, Microsoft và Apple có downside gần như bằng 0 nếu AI chậm lại, nhưng vẫn có upside lớn nếu AI thành công. Đây là đúng mô hình Thiel theo đuổi suốt 20 năm: tránh điểm tụ rủi ro, đứng ở tầng nền tảng, và chỉ nắm phần của tương lai chưa bị thị trường định giá quá sớm.

Hiệu ứng dây chuyền đến crypto: Khi thị trường AI trên chứng khoán đổi nhịp

Trong vài năm gần đây, ai theo dõi cả chứng khoán lẫn crypto đều thấy rõ: narrative AI trong crypto/web3 không chạy bằng công nghệ, mà chạy bằng kỳ vọng phát sinh từ thị trường truyền thống. Crypto không có NVIDIA hay OpenAI, chưa dự án on-chain nào chạm được trình công nghệ như các ông lớn AI, nhưng AI vẫn là narrative “nóng” nhất, vì thứ mà crypto phản ứng không phải sản phẩm mà là tâm lý.

Khi NVIDIA phá mốc 3.000 tỷ USD và được xem như động cơ hạ tầng của cả cuộc cách mạng AI, dòng tiền lập tức đổ vào FET, RNDR, AGIX, TAO… đẩy giá tăng hàng chục phần trăm chỉ trong vài ngày. Crypto trở thành phái sinh cảm xúc của AI equities: NVIDIA tăng một nhịp, AI token thường tăng nhiều nhịp; NVIDIA chỉnh 5–10%, AI token hoàn toàn có thể rơi 20–30%, bởi cổ phiếu AI còn dựa vào earnings, còn AI token chỉ đứng trên kỳ vọng – mà kỳ vọng thì luôn nhạy hơn thực tế.

Một điều quan trọng mà nhiều nhà đầu tư Web3 thường không để ý đến là: phần lớn những dự án tự nhận là “AI on-chain” hiện nay thực chất… không hề chạy trên blockchain. Việc xử lý mô hình gần như đều được thực hiện thông qua API của các tập đoàn công nghệ lớn, vì blockchain chưa thể cung cấp sức mạnh tính toán ở quy mô lớn.

Ngay cả những dự án được quảng bá là “hạ tầng AI Web3” thì đa phần cũng chỉ đóng vai trò như chợ mua bán tài nguyên, chứ chưa xây dựng được hệ thống compute thực sự. Kết quả là nhu cầu dùng AI theo đúng nghĩa “thuần Web3” gần như bằng không.

Điều này giải thích vì sao giá của các token AI không phản ánh mức độ sử dụng thực tế, mà chủ yếu chạy theo tâm lý thị trường truyền thống. Khi NVIDIA tăng hay giảm, AI token lập tức phản ứng theo bởi hiện tại Web3 chưa có nhu cầu AI thật sự để neo giá vào.

Quan trọng hơn, crypto không bỏ AI khi hạ tầng AI bị định giá lại, nó chỉ thay áo cho câu chuyện: từ AI infra sang AI + DeFi, AI Agents, AI + Depin, rồi đến AI meme. Nhà đầu tư thường thua không phải vì chọn sai trend, mà vì bước vào đúng narrative… nhưng ở đoạn cuối vòng xoay, khi tiền đang chuyển sang lớp beta cao hơn.

Về bản chất, điều này rất gần với luận điểm của Thiel: rủi ro không nằm ở bản thân AI, mà nằm ở việc AI bị định giá sai thời điểm và sai tầng. NVIDIA đang được định giá như năm 2035 dù thế giới mới ở 2025, và crypto còn phóng đại sai lệch đó thêm một lần nữa: AI token không đại diện cho AI, mà đại diện cho tốc độ tưởng tượng của thị trường về AI.

Trong một chu kỳ như vậy, cách tiếp cận hợp lý không phải “tất tay vào AI”, mà là chọn đúng tầng, chọn đúng nhịp, và không trả trước giá của một tương lai còn cách 15–20 năm.