Phân tích mô hình doanh thu, lợi nhuận, buyback của Lido (LDO) (P.2)

Bước tiến mới cho Tokenomic của Lido (LDO)

Hệ sinh thái Lido vẫn luôn đươc vận hành xoay quanh hai token: stETH và LDO.

- stETH là token liquid staking, tính chất “vừa khóa vừa mở” khiến stETH không chỉ là công cụ đầu tư mà còn là nền móng cho hàng loạt sản phẩm tài chính phi tập trung.

- LDO là token quản trị, với tổng cung 1 tỷ và vốn hóa thị trường khoảng 1.24 tỷ USD tính đến tháng 8/2025.

Một bước ngoặt xuất hiện vào tháng 6/2025 khi Lido DAO đề xuất cơ chế stake LDO để chia sẻ doanh thu. Nếu thông qua, LDO sẽ chuyển từ token thuần governance thành tài sản có tiện ích.

Đọc thêm: Phân tích Lido (LDO): Kế hoạch V3 thay đổi Ethereum staking? (P.1)

Lido (LDO) Buyback Proposals

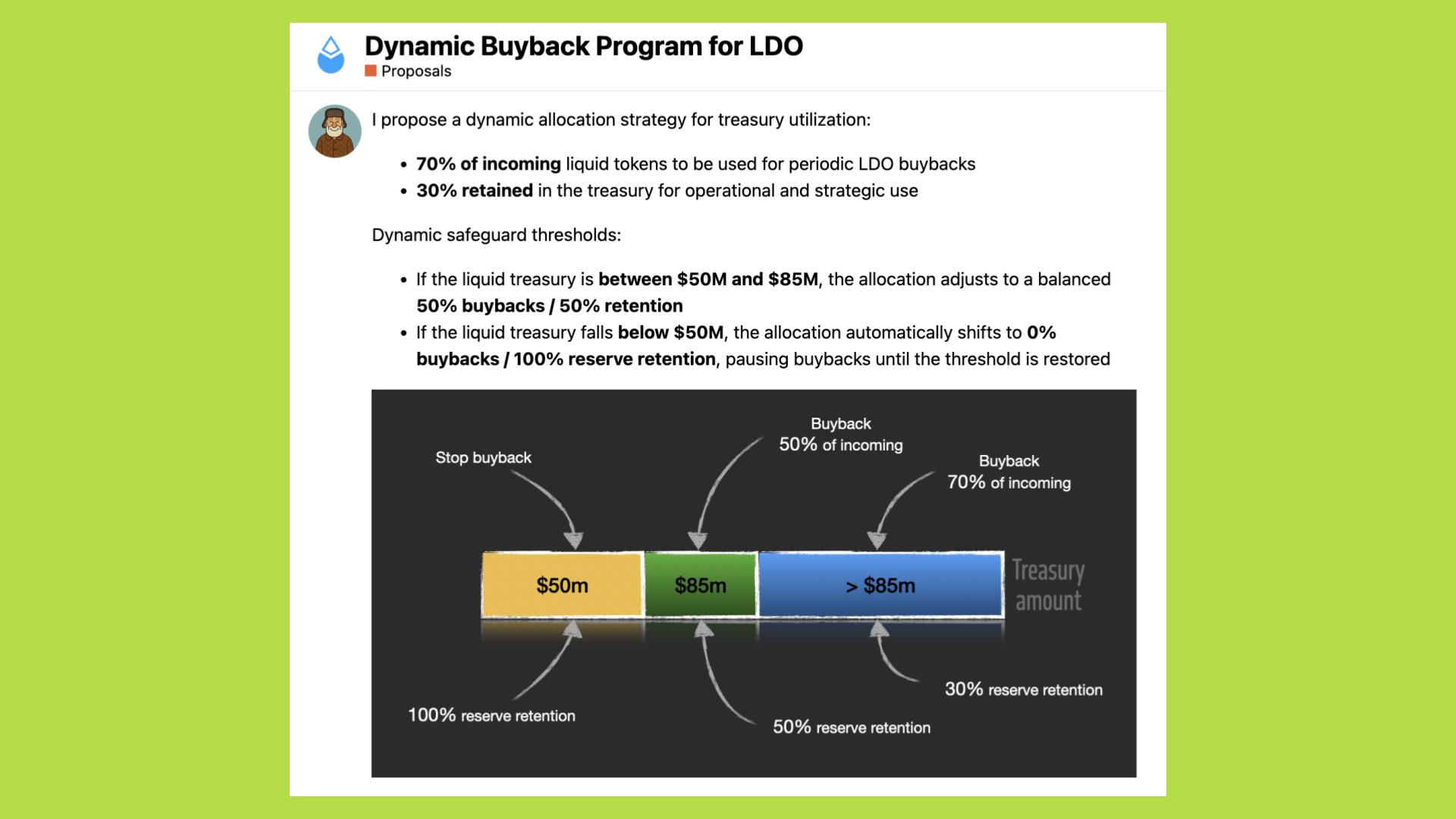

Trong buổi cập nhật tháng 8/2025, Lido khẳng định sẽ bổ sung utility trực tiếp cho LDO. Đề xuất nổi bật nhất là Dynamic Buyback Program: 70% dòng tiền mới chảy vào treasury sẽ dùng để mua lại LDO, 30% còn lại phục vụ chi phí và chiến lược.

Tỷ lệ này sẽ linh hoạt tùy theo quy mô kho bạc. Nếu treasury giảm xuống 50–85 triệu USD, buybacks còn 50%, và dưới 50 triệu sẽ tạm dừng hoàn toàn.

Thiết kế này vừa tận dụng hơn 145 triệu USD nhàn rỗi, vừa bảo toàn sức mạnh tài chính của DAO. Hiện đề xuất vẫn đang trong giai đoạn thảo luận và chờ bỏ phiếu.

Song song, Lido chuẩn bị giới thiệu NEST (Next-Generation Economic Steering Tool), hạ tầng cho nhiều cơ chế buyback trong tương lai. NEST không chỉ là vấn đề kỹ thuật mà còn đòi hỏi sự rõ ràng pháp lý và thiết kế chặt chẽ. Dự kiến, đề xuất sẽ sớm được đưa lên diễn đàn DAO, mở ra thảo luận về việc biến buybacks thành công cụ kinh tế dài hạn thay vì giải pháp ngắn hạn.

Bên cạnh đó, stVaults được kỳ vọng mang lại nguồn doanh thu mới từ phí dịch vụ và sản phẩm cao cấp, gia tăng nguồn lực để DAO phân bổ cho các chương trình buyback trong tương lai.

Chia sẻ quyền lực Dual Governance cho Lido

Thiết kế tokenomics luôn là thách thức với mọi giao thức phi tập trung. Với Lido, rủi ro lớn nằm ở việc quyền lực quản trị tập trung vào LDO holder, dễ dẫn đến quyết định trái ngược lợi ích của cộng đồng staker.

Để khắc phục, tháng 7/2025 Lido triển khai Dual Governance – cơ chế cho phép stETH holder phản biện và trì hoãn các quyết định. Cụ thể, mọi đề xuất từ LDO holder phải trải qua giai đoạn chờ 3 ngày; nếu 1% stETH phản đối, thời gian chờ kéo dài, còn 10% phản đối có thể kích hoạt “Rage Quit”, tạm khóa toàn bộ governance để staker rút tài sản an toàn.

Dual Governance giúp cân bằng lợi ích giữa LDO holder và stETH staker, biến staker từ người thụ hưởng thụ động thành tác nhân quản trị tích cực. Về kinh tế, DAO cũng đang xem xét chia sẻ doanh thu trực tiếp với LDO staker, vừa tăng tiện ích token, vừa giữ lại nguồn lực phát triển giao thức.

Lido DAO: Từ lỗ nặng đến thặng dư bền vững

Trong giai đoạn đầu, Lido phải trả giá đắt cho vị thế dẫn đầu liquid staking. Giai đoạn 2021–2022, DAO ghi nhận khoản lỗ lớn – lần lượt -191 triệu USD và -153,8 triệu USD khi chi phí vận hành tăng cao và nhiều chiến lược mở rộng được thử nghiệm.

Với nhà đầu tư, đây là “cái giá” để xây dựng hạ tầng mặc định cho Ethereum Proof-of-Stake: TVL bùng nổ nhưng lợi nhuận bị hy sinh.

Đến năm 2025, bức tranh đã thay đổi. Sau nhiều quý tinh giản chi phí và tối ưu vận hành, Lido lần đầu báo lãi, đạt +1 triệu USD trong tháng 8/2025. Đây là bước ngoặt tài chính, chứng minh mô hình DAO có thể tự vận hành hiệu quả và tạo lợi nhuận ổn định từ nguồn thu cốt lõi: phí staking.

Doanh thu và chi phí của Lido: Cán cân nghiêng về bền vững

Nguồn thu của Lido chủ yếu đến từ phí staking 10% trên phần thưởng của validator, với quy mô biến động tùy theo tổng lượng ETH stake và lãi suất mạng lưới. Trước đây, mức chi phí hàng năm thường vượt xa doanh thu.

Nhưng ước tính mới nhất cho thấy doanh thu thường niên dao động 30–100 triệu USD, trong khi chi phí năm 2025 được kiểm soát ở mức khoảng 46.5 triệu USD, thấp hơn đáng kể so với 54 triệu USD của năm 2024.

Trong cơ cấu này, chi phí vận hành chiếm khoảng 31 triệu USD, phần còn lại thuộc về hoạt động mở rộng và phát triển. Việc cắt giảm, tái cấu trúc ngân sách, đồng thời duy trì mức thu nhập ổn định từ phí staking, đã đưa DAO trở lại quỹ đạo lợi nhuận.

Lido Treasury thặng dư: Nguồn lực tài chính chưa khai thác

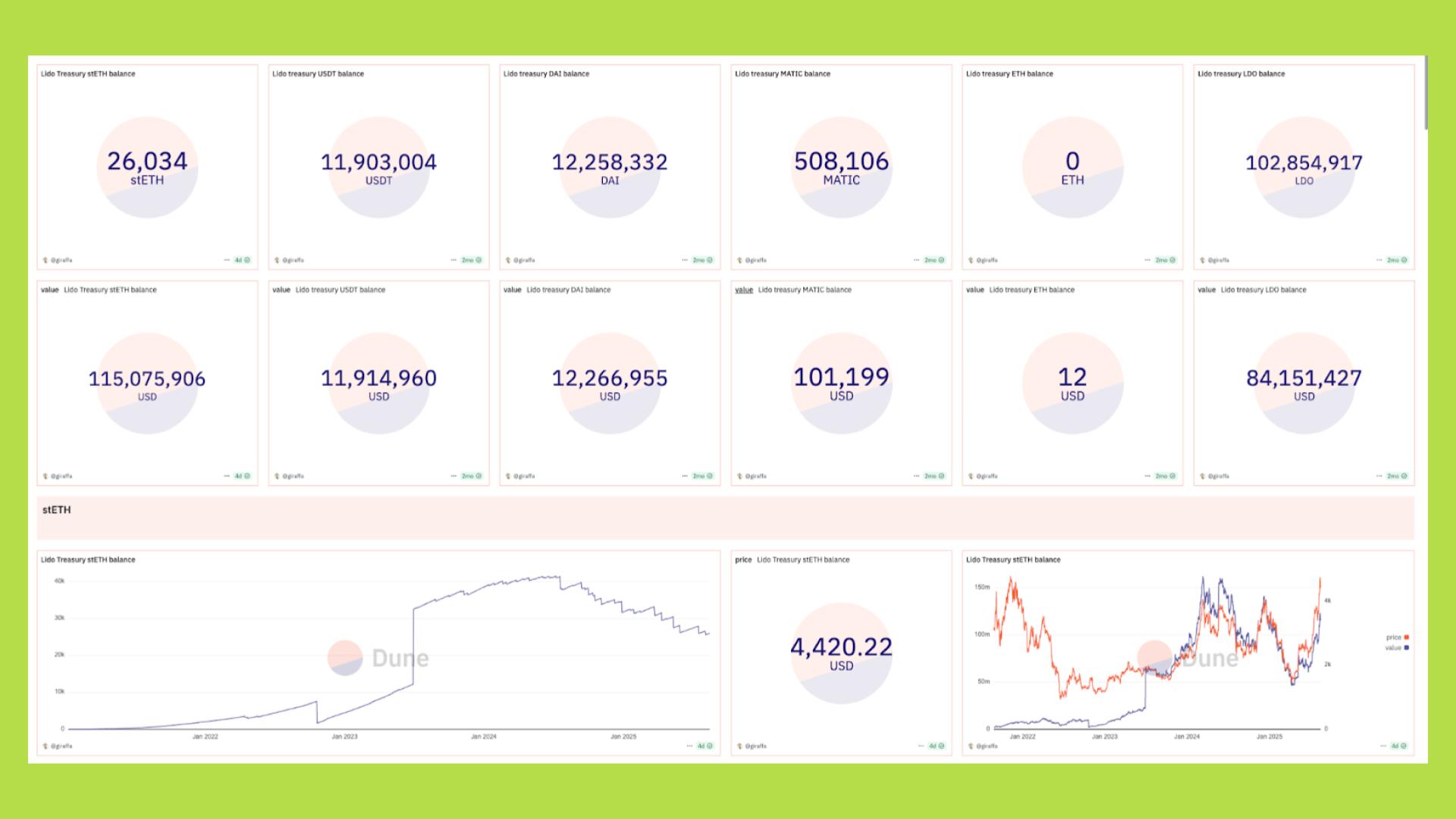

Sự đảo chiều về lợi nhuận đi kèm với sự gia tăng mạnh mẽ của ngân quỹ. Tính đến tháng 8/2025, DAO nắm giữ thặng dư hơn 109 triệu USD, bao gồm 17 triệu USDC, 11.9 triệu USDT, 12.2 triệu DAI và khoảng 28.640 stETH, trị giá xấp xỉ 105 triệu USD.

Một số phân tích độc lập còn đưa ra con số cao hơn, khoảng 145 triệu USD, khi tính cả lượng stablecoin và stETH nhàn rỗi chưa được tận dụng.

TVL kỷ lục và động lực dài hạn của Lido

Động lực cốt lõi trong mô hình tài chính của Lido đến từ TVL. Tính đến tháng 8/2025, TVL đạt kỷ lục 38-42 tỷ USD, chiếm khoảng 30% tổng ETH stake toàn mạng lưới.

Với quy mô này, phí staking trở thành nguồn thu ổn định, gần như một dạng “thuế mặc định” trên một phần ba Ethereum Proof-of-Stake. Điều này càng làm nổi bật định giá hấp dẫn của LDO: vốn hóa 1.3-1.5 tỷ USD, mức MC/TVL vẫn thấp so với nhiều giao thức DeFi khác.

Sự chuyển dịch từ thua lỗ sang có lãi, cùng treasury dư thừa, mở ra giai đoạn mới cho Lido: không còn áp lực burn rate, mà có không gian triển khai cơ chế phân phối giá trị bền vững.

Thách thức của Lido (LDO)

Bối cảnh pháp lý và các cập nhật quan trọng của Lido

Một rào cản lớn của liquid staking từng là sự mập mờ pháp lý. Điều này được tháo gỡ vào tháng 8/2025 khi SEC Mỹ khẳng định liquid staking và token như stETH không phải chứng khoán, mà nên được coi như “biên nhận lưu trữ hàng hóa” (commodity receipt). Quyết định này mở đường cho dòng vốn tổ chức Mỹ, vốn trước đây còn dè dặt vì rủi ro pháp lý.

Cùng lúc, Lido giới thiệu V3 và hệ thống stVaults, mở rộng sang Layer 2 như Linea, Base và cung cấp yield gốc. CSM v2 trở nên permissionless với yêu cầu bond thấp hơn, khuyến khích solo staker tham gia. Song song, Lido tối ưu chi tiêu, cắt giảm ngân sách từ 190 triệu USD để tập trung vào mục tiêu dài hạn.

Dẫu vậy, bối cảnh pháp lý vẫn tiềm ẩn rủi ro. Các quốc gia khác có thể áp quy định riêng liên quan đến DAO, chia sẻ doanh thu cho LDO holder hoặc thuế với phần thưởng staking. Ngoài ra, bản chất phi tập trung khiến trách nhiệm pháp lý đôi khi mờ nhạt, có thể khiến thành viên cốt lõi của Lido trở thành đối tượng bị truy trách trong trường hợp tranh chấp hoặc sự cố bảo mật.

Rủi ro tập trung hóa và “Lido dominance”

Một trong những chỉ trích lớn nhất với Lido là việc họ kiểm soát 30–40% lượng ETH stake trên toàn mạng lưới. Trong một hệ sinh thái đặt nền tảng trên phi tập trung, tỷ lệ này gây lo ngại: nếu tiếp tục tăng, Ethereum có thể phụ thuộc quá nhiều vào một giao thức duy nhất, tạo điểm yếu về bảo mật và quản trị.

Dù Lido đã nỗ lực giảm rủi ro bằng cách mở rộng số lượng node operator và áp dụng công nghệ DVT, mối lo này vẫn tồn tại. Kịch bản tiêu cực có thể xảy ra nếu cơ quan quản lý áp đặt quy định khắt khe, buộc Lido phải dựa vào các operator “tuân thủ pháp lý”, từ đó làm suy giảm tính đa dạng và phân quyền vốn có của mạng lưới.

Cạnh tranh từ các đối thủ lớn

Thành công của Lido Finance là không thể phủ nhận, nhưng vị thế thống trị cũng đi kèm rủi ro. Ngoài yếu tố nội tại, Lido còn đối mặt với thay đổi pháp lý, áp lực phân quyền và cạnh tranh ngày càng gay gắt trong mảng staking.

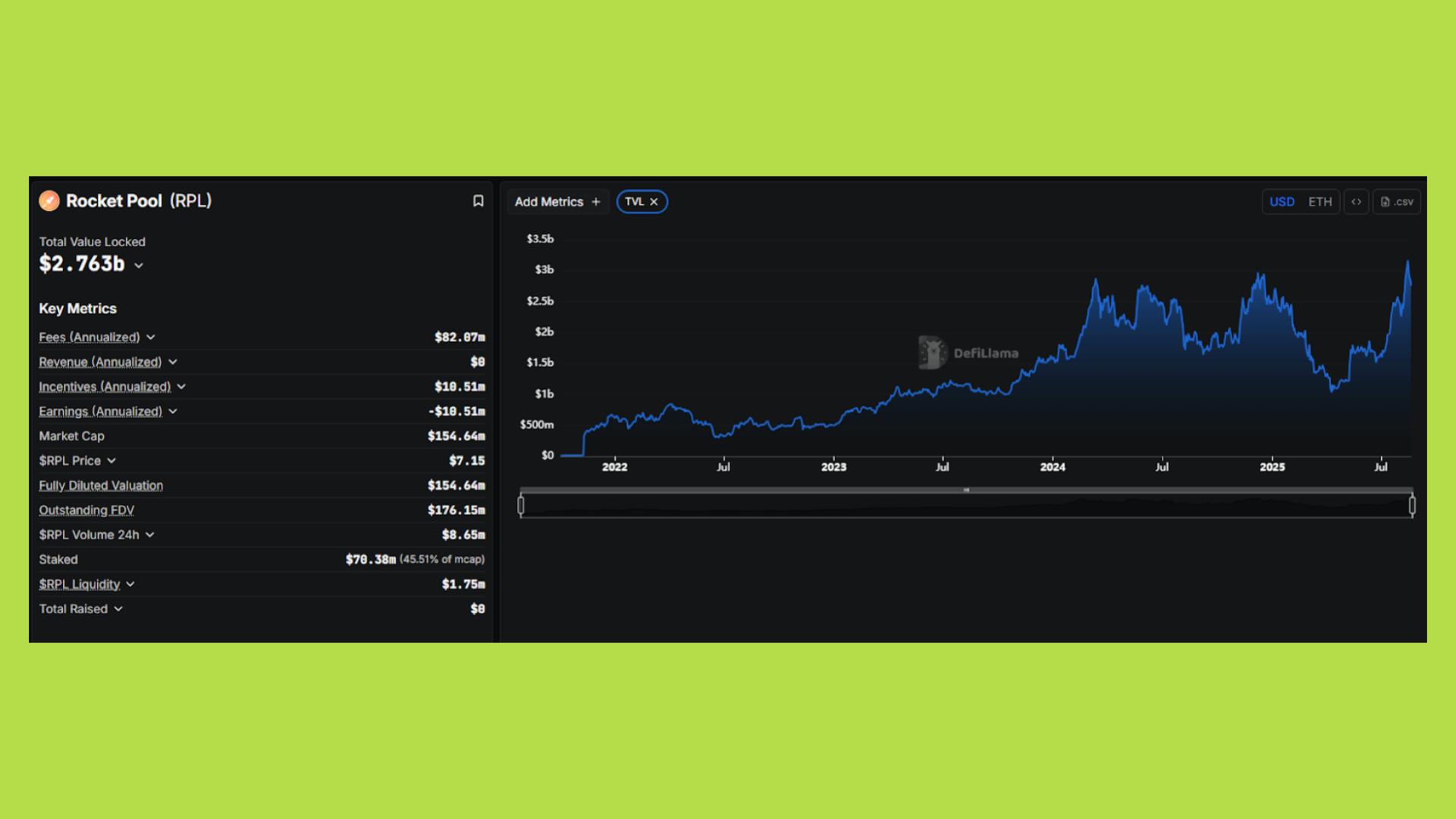

Thị trường liquid staking đang mở rộng nhanh, kéo theo sự xuất hiện của nhiều đối thủ. Rocket Pool là cái tên nổi bật nhất với định vị “phi tập trung nhất”.

Dù TVL chỉ vài tỷ USD, Rocket Pool thu hút cộng đồng nhờ mô hình permissionless và yêu cầu vốn thấp cho validator (16 ETH + 16 ETH từ người dùng). Ưu thế của Rocket Pool nằm ở khả năng mở rộng cộng đồng và cam kết decentralization, nhưng hạn chế ở thanh khoản và mức độ tích hợp DeFi so với stETH của Lido.

Coinbase Staking đại diện cho xu hướng staking tập trung từ các sàn giao dịch lớn. Với tập người dùng khổng lồ, Coinbase dễ dàng thu hút lượng ETH stake lớn, đặc biệt từ tổ chức muốn đối tác pháp lý rõ ràng. Tuy nhiên, sự tập trung cao khiến mô hình này đi ngược tinh thần Ethereum, đồng thời rủi ro “custodial” khiến nhiều nhà đầu tư on-chain dè chừng.

Trong khi đó, EigenLayer và mô hình restaking mang đến thách thức mới. Cơ chế cho phép restake ETH hoặc LST để cung cấp bảo mật cho dịch vụ khác, mở ra lớp lợi nhuận bổ sung và có thể làm thay đổi dòng vốn: thay vì stake qua Lido, nhà đầu tư có thể chọn restake qua EigenLayer để tối đa hóa lợi nhuận. Tuy nhiên, điều này cũng gia tăng rủi ro hệ thống khi cùng một lượng ETH được dùng để bảo mật nhiều dịch vụ, và hiện cơ chế vẫn đang trong giai đoạn thử nghiệm.

Nhìn chung, Lido Finance vẫn chiếm ưu thế áp đảo trong nhóm dự án Ethereum Liquid Staking với tỷ lệ 62% thống trị (36 tỷ USD của Lido so với tổng 58 tỷ USD). Phần lớn các dự án top đầu đều chưa ra mắt token hoặc không có định hướng ra mắt token riêng như Binance staked ETH, Liquid Collective...

Điều này cũng lý giải vì sao FDV của Lido đạt mốc 1.2 tỷ USD, gần gấp 10 lần so với các dự án khác như Rocket Pool (153 triệu USD), Ankr (151 triệu USD), mETH (88 triệu USD), Stader (82 triệu USD),...

Bảng so sánh doanh thu và phí giữa các giao thức LST, cho thấy Lido có doanh thu cao nhất trong toàn ngành.

Bối cảnh cạnh tranh: Lido giữ vững lợi thế, nhưng không thể chủ quan

So với Rocket Pool, Coinbase hay EigenLayer, lợi thế cốt lõi của Lido vẫn nằm ở quy mô, thanh khoản sâu của stETH và mức độ tích hợp rộng trong DeFi. Rocket Pool thu hút cộng đồng phi tập trung “thuần túy”, Coinbase hướng đến khách hàng tổ chức, trong khi Lido giữ vị trí trung tâm nhờ sự cân bằng giữa hiệu suất, độ tin cậy và khả năng mở rộng.

Về tokenomics, LDO đang hưởng lợi từ lạm phát thấp khi phần lớn nguồn cung đã lưu hành, giảm áp lực bán từ các đợt unlock. Doanh thu từ staking vẫn ổn định nhờ TVL duy trì ở mức kỷ lục 38-42 tỷ USD.

Nếu DAO triển khai buyback hoặc revenue-sharing, LDO có thể tiến gần mô hình giảm phát, khi một phần lợi nhuận quay lại củng cố giá trị token.

DAO cũng đang thảo luận các cơ chế giảm phát trung hạn, như dùng một phần phí để Buyback & Burn LDO hoặc phân phối theo mô hình “staking dividend”. Nếu thành hiện thực, đây sẽ là hiệu ứng kép: vừa hạn chế nguồn cung, vừa gắn kết lợi ích giữa stETH user và LDO holder.

Tuy nhiên, sự thống trị quá lớn cũng tiềm ẩn rủi ro. Nếu cộng đồng Ethereum nhận thấy Lido đi ngược mục tiêu phi tập trung, phong trào dịch chuyển sang các lựa chọn thay thế có thể tăng tốc, nhất là khi EigenLayer đang dần định hình một lớp hạ tầng mới với sức hút riêng.

Ngay chính đội ngũ phát triển Lido cũng thừa nhận những trở ngại khiến dự án chưa đạt mức tăng trưởng như kỳ vọng khi so với các giao thức DeFi hàng đầu như Uniswap hay Aave. Một số nguyên nhân chính có thể kể đến gồm:

- Không tận dụng được làn sóng Restaking bằng bộ sản phẩm cốt lõi của Lido

- Đầu tư vào những cơ chế, hạng mục không mang lại quá nhiều ý nghĩa về mặt phát triển trong ngắn và trung hạn

- Dành quá ít ngân sách cho việc phát triển

Lido chậm tăng trưởng do bỏ lỡ xu hướng restaking, tập trung vào cải tiến dài hạn và ngân sách hạn chế.

Lộ trình phát triển của Lido từ Pectra (5/2025) đến SRv3 Launch (H1/2026) với trọng tâm là validator consolidation.

Lộ trình phát triển của Lido giai đoạn 2025–2026 gắn liền với những thay đổi quan trọng của Ethereum sau bản nâng cấp Pectra.

Cột mốc đầu tiên là ngày 7/5/2025, khi Pectra chính thức được kích hoạt, mở đường cho cơ chế hợp nhất validator (EIP-7251) và triggerable withdrawals (EIP-7002). Ngay sau đó, Lido tập trung vào giai đoạn nghiên cứu và phát triển (Q2–Q3/2025) để chuẩn bị tích hợp các tính năng mới này.

Đến Q4/2025, Lido dự kiến ra mắt Lido V3 (stVaults) cùng những đợt kiểm toán bảo mật quan trọng, nhằm đảm bảo hạ tầng vững chắc trước khi tiến tới các bước triển khai lớn hơn. Song song, bản nâng cấp Fusaka cũng được lên kế hoạch trong nửa cuối năm, bổ sung thêm các cải tiến kỹ thuật cho hệ thống.

Điểm nhấn nằm ở H1/2026, khi Staking Router v3 (SRv3) chính thức ra mắt. Đây là bản nâng cấp trọng tâm, bao gồm validator consolidation, mô hình accounting mới và cơ chế direct deposits.

Đọc thêm các bài phân tích dự án tại series Phân tích dự án.