Phân tích Ondo Finance - Dự án RWA toàn diện nhất có gì? (P.1)

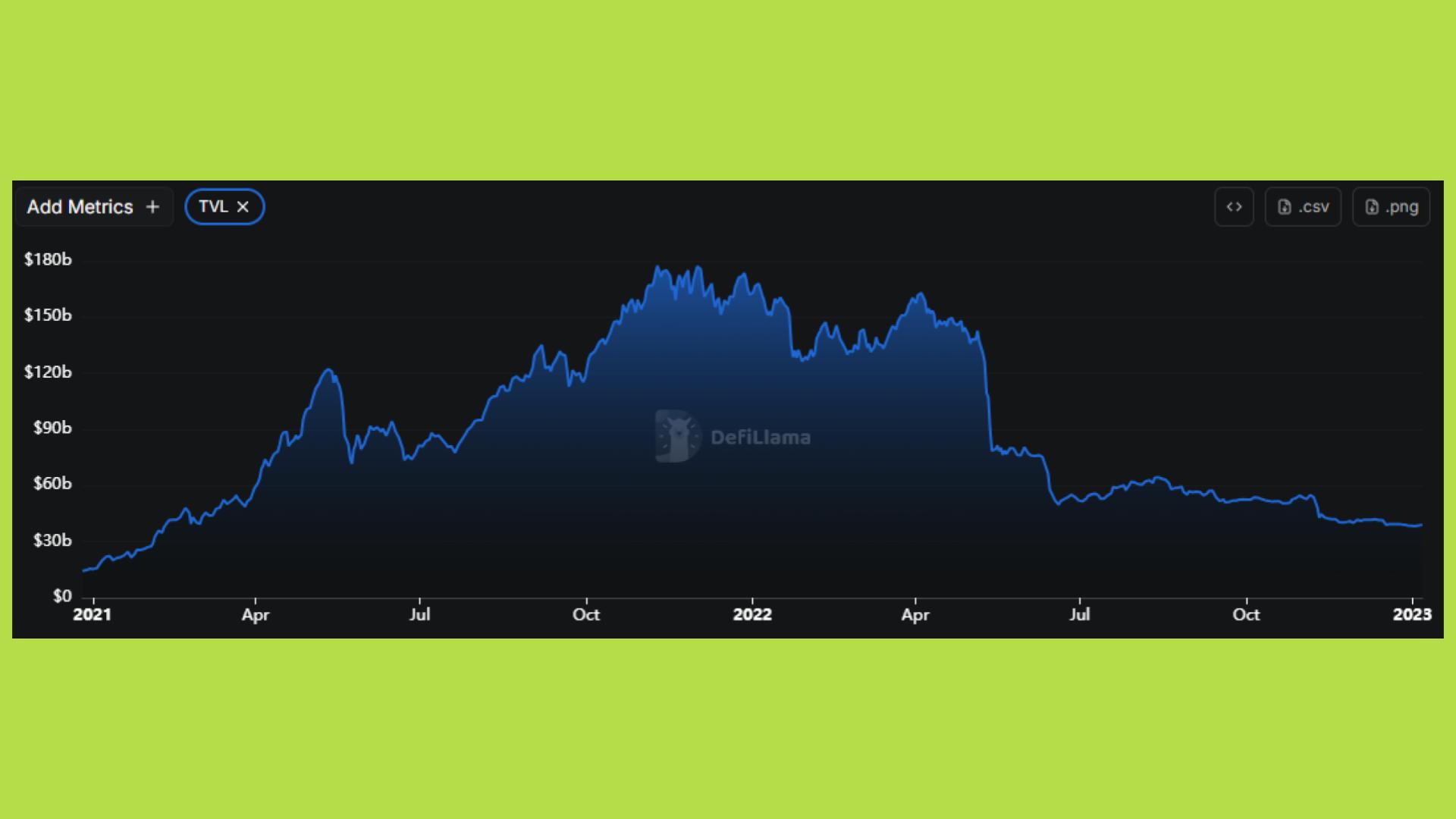

Trong gần một thập kỷ đầu, DeFi tăng trưởng theo mô hình khép kín: thanh khoản được tạo ra và xoay vòng trong nội bộ qua lending, AMM, yield farming và các cấu trúc đòn bẩy phức tạp. Lợi suất chủ yếu đến từ token mới phát hành, nên hệ thống không cần dòng tiền ngoài, chỉ cần giả định luôn có người chơi đến sau mua lại rủi ro của người trước.

Mô hình này hoạt động tốt trong thời kỳ vốn rẻ sau khủng hoảng tài chính và bùng nổ mạnh giai đoạn 2020–2021, khi lãi suất toàn cầu gần bằng 0 và rủi ro bị định giá thấp. Dù chứa nhiều rủi ro cấu trúc, yield on-chain vẫn hấp dẫn hơn so với các lựa chọn nhàn rỗi trong thị trường truyền thống.

Nhưng từ năm 2022, khi Fed bắt đầu chu kỳ thắt chặt, giới hạn của mô hình lập tức lộ rõ. Lợi suất trái phiếu kho bạc Mỹ ngắn hạn vượt 4–5%, khiến phần lớn yield on-chain mất sức hút sau điều chỉnh rủi ro. Thanh khoản DeFi co rút mạnh, TVL giảm hơn 70% từ đỉnh, cho thấy dòng vốn đầu cơ rút lui khi phần bù rủi ro không còn đủ hấp dẫn.

Tokenization và RWA: Sự đổ bộ của dòng vốn thực

Trong bối cảnh vốn không còn rẻ và niềm tin vào DeFi suy giảm, token hóa tài sản thực trở thành hướng đi tự nhiên: đưa lợi suất ngoài đời thực - vốn đã được định giá và chấp nhận rộng rãi vào vận hành trên blockchain. RWA không nhằm thay thế TradFi mà tích hợp các cấu phần tài chính trưởng thành vào một lớp hạ tầng phân phối linh hoạt và lập trình được.

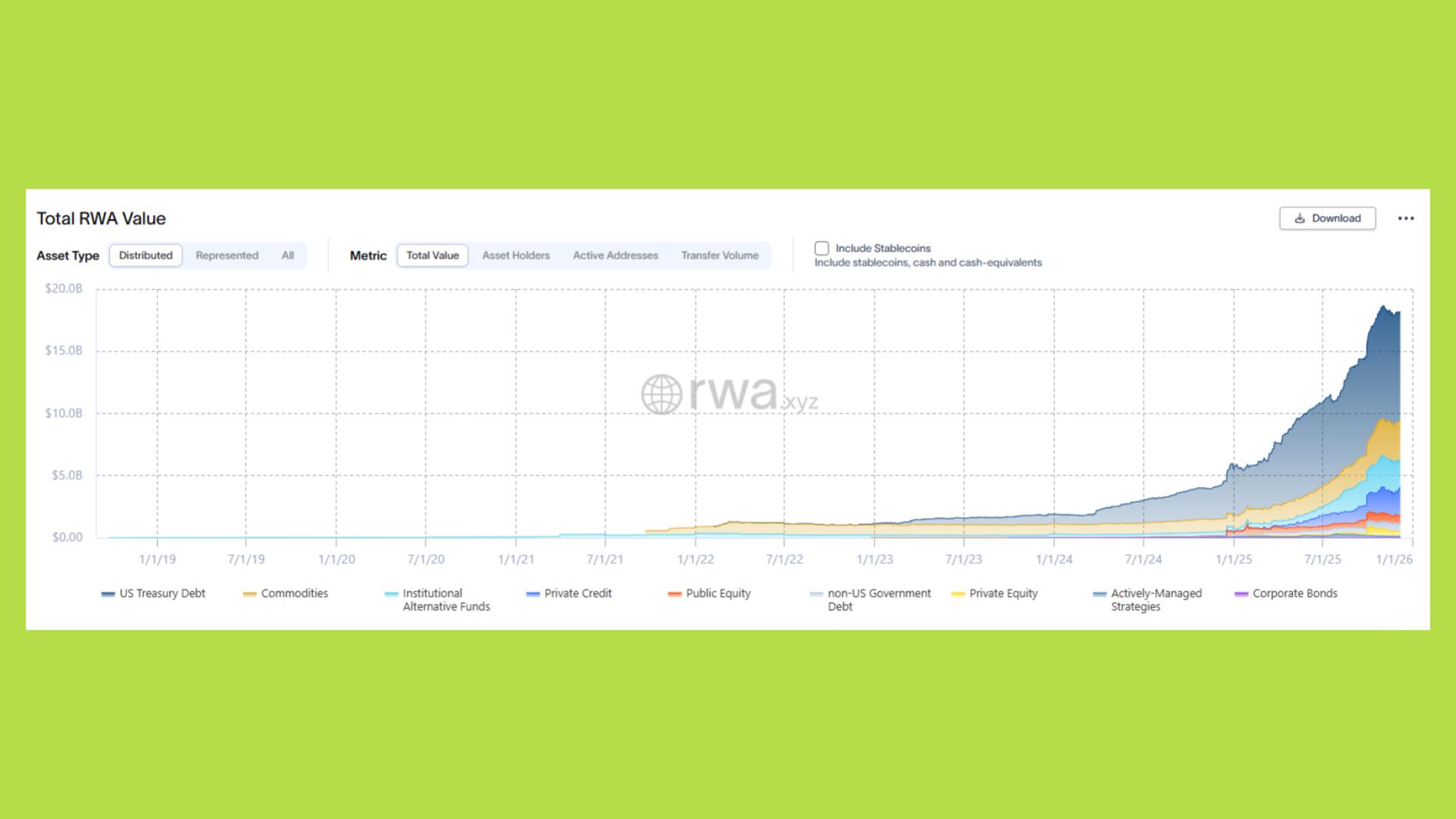

Dữ liệu thị trường cho thấy sự dịch chuyển rõ rệt: đầu 2023, RWA on-chain chỉ khoảng 1.5 tỷ USD, còn mang tính thử nghiệm. Chưa đầy hai năm sau, quy mô vượt 10 tỷ USD với tăng trưởng hàng quý trên 30%, cao hơn mọi phân khúc DeFi native còn trụ lại sau chu kỳ 2022. Đến nay, tài sản token hóa đã vượt 18 tỷ USD (rwa.xyz), tương đương mức tăng ~1200% và tốc độ tăng trưởng hằng năm lên đến hàng trăm phần trăm.

US Treasuries on-chain: Nền móng tăng trưởng của làn sóng RWA

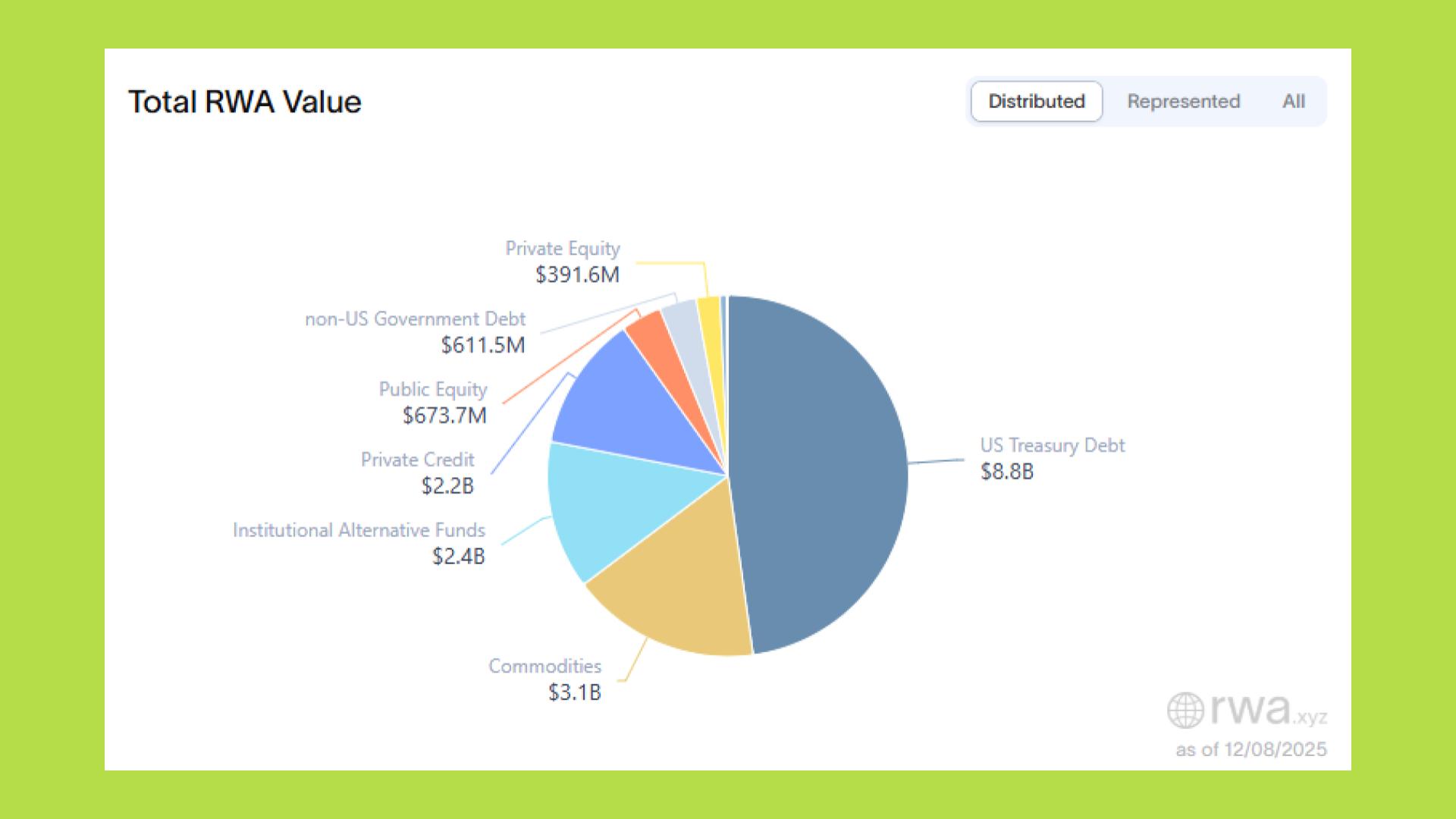

Điểm nổi bật không chỉ là tốc độ tăng trưởng mà còn là cơ cấu dòng vốn. Thay vì đổ vào bất động sản hay các tài sản dài hạn phức tạp như kỳ vọng ban đầu, phần lớn vốn RWA lại tập trung vào tokenized US Treasuries - loại tài sản đơn giản, thanh khoản cao và rủi ro thấp nhất. Đến cuối 2025, nhóm tài sản này chiếm gần 50% thị trường RWA, tương đương khoảng 9 tỷ USD.

Điều đó cho thấy hành vi của nhà đầu tư on-chain đã trưởng thành hơn: trong giai đoạn tái thiết, thị trường ưu tiên sự ổn định và tính dự đoán, không phải đổi mới bằng mọi giá. DeFi cần một chuẩn lợi suất cơ sở để làm nền cho toàn bộ hệ sinh thái, từ stablecoin đến lending và các sản phẩm tài chính phức tạp hơn.

Ondo Finance nổi lên đúng tại giao điểm đó. Dù không phải dự án đầu tiên làm tokenization, Ondo thuộc số ít hiểu rằng thách thức chính không nằm ở công nghệ, mà ở việc đóng gói sản phẩm đúng nhu cầu, tuân thủ pháp lý và phân phối lợi suất hiệu quả cho người dùng on-chain.

Ondo Finance trước bước ngoặt RWA

Khác với nhiều dự án RWA sinh ra để token hóa tài sản thực ngay từ đầu, Ondo bắt đầu như một giao thức DeFi thuần túy, tập trung vào chiến lược yield và Liquidity-as-a-Service, phụ thuộc mạnh vào thanh khoản nội sinh và nhu cầu lợi suất cao của thị trường crypto.

Cú sập thanh khoản năm 2022 trở thành bước ngoặt sống còn. Khi lợi suất TradFi vượt trội yield on-chain sau điều chỉnh rủi ro, đội ngũ Ondo nhận ra rằng tiếp tục tối ưu DeFi truyền thống chỉ duy trì quán tính, không tạo ra tăng trưởng bền vững.

Quyết định chuyển hướng sang RWA vì vậy là sự cắt đứt hoàn toàn với mô hình cũ. Ondo tái cấu trúc từ sản phẩm đến tệp khách hàng và vai trò trong hệ sinh thái, chuyển từ một giao thức DeFi sang trở thành lớp hạ tầng trung gian, nơi tài sản truyền thống được chuẩn hóa, token hóa và phân phối hiệu quả trên blockchain.

OUSG: lớp tài sản gốc đặt nền móng cho flywheel RWA của Ondo

OUSG không chỉ là sản phẩm đầu tiên thành công của Ondo, mà là nền tảng cho toàn bộ chiến lược RWA. Trong lúc DeFi mất chuẩn lợi suất, OUSG xuất hiện như một nguồn yield on-chain rủi ro thấp, đóng vai trò “tài sản nền” để xây dựng các lớp sản phẩm phức tạp hơn như USDY, Flux Finance, Ondo Global Markets và Ondo Chain - trở thành tâm điểm của flywheel tăng trưởng của Ondo.

Để thấy rõ vai trò của OUSG, cần đặt nó vào bối cảnh 2023 - thời điểm DeFi “detox yield” sau các cú sập Terra, FTX và các mô hình yield không bền vững. Lãi suất stablecoin trên Aave, Compound, Curve rơi xuống 1–2%, trong khi Fed tăng lãi suất lên trên 5%, khiến lợi suất risk-free ở TradFi lần đầu vượt xa yield on-chain.

Khoảng trống này chính là cơ hội để OUSG ra đời: thay vì tạo yield bằng đòn bẩy hay cấu trúc phức tạp, Ondo đưa trực tiếp lợi suất trái phiếu kho bạc Mỹ - chuẩn lợi suất an toàn nhất toàn cầu lên blockchain.

Về cấu trúc, OUSG là Qualified-Access Product, chỉ dành cho nhà đầu tư giàu và tổ chức, yêu cầu KYC nghiêm ngặt: cá nhân phải có tài sản ròng tối thiểu 5 triệu USD, tổ chức tối thiểu 25 triệu USD. Việc giới hạn đối tượng giúp OUSG gần như hoàn toàn tuân thủ pháp lý, dù hạn chế tốc độ thâm nhập retail. Đây là đánh đổi chiến lược: Ondo chọn xây nền tảng sạch để thu hút dòng vốn tổ chức thay vì hy sinh compliance để tăng trưởng ngắn hạn.

Fund of Funds: đứng trên vai những gã khổng lồ TradFi

Thay vì tự mua và quản lý trái phiếu kho bạc Mỹ như các quỹ truyền thống, OUSG vận hành theo mô hình “fund of funds”. Tài sản được phân bổ vào các ETF và quỹ thị trường tiền tệ ngắn hạn do BlackRock, Franklin Templeton, Fidelity… phát hành, kèm một phần nhỏ tiền gửi và USDC để đảm bảo thanh khoản 24/7.

Nhờ không trực tiếp lưu ký hay kiểm toán tài sản cơ sở, Ondo tránh được rủi ro vận hành và tập trung vào lớp phân phối on-chain. Cách làm này cũng giúp Ondo tận dụng uy tín của những định chế TradFi lớn để mở rộng AUM nhanh hơn thay vì cạnh tranh trực tiếp trong vai trò nhà quản lý tài sản.

Cơ chế lợi suất và thiết kế token: đơn giản nhưng chuẩn mực

Ở thời điểm hiện tại, OUSG ghi nhận mức APY quanh 3.7% đến 4%, phản ánh trực tiếp lợi suất của trái phiếu kho bạc Mỹ và các chứng khoán GSE ngắn hạn. Với AUM xấp xỉ 783 triệu USD, đây là một dòng tiền lợi suất thực sự, không phải yield on paper hay incentive tạm thời.

Ondo chia OUSG thành hai phiên bản token với mục tiêu sử dụng khác nhau:

- Phiên bản OUSG là dạng accumulating, nơi toàn bộ lợi nhuận được cộng trực tiếp vào NAV, làm giá token tăng dần theo thời gian. Đây là lựa chọn phù hợp cho nhà đầu tư nắm giữ dài hạn, tương tự như sở hữu ETF tích lũy;

- Ngược lại, rOUSG được thiết kế theo cơ chế rebasing, giữ giá cố định ở mức 1 USD và phân phối lợi nhuận bằng cách tăng số lượng token, tối ưu cho thanh khoản tức thì và các use case DeFi.;

Thiết kế này cho thấy Ondo không chỉ nghĩ đến việc phát hành sản phẩm dưới dạng một token onchain, mà đã chuẩn bị sẵn cho việc OUSG trở thành tài sản có thể tương tác linh hoạt trong các cấu trúc tài chính phía trên.

Tăng trưởng AUM: phản ánh đúng chu kỳ vĩ mô

Hiệu quả của OUSG thể hiện rõ qua tăng trưởng AUM: từ 37 triệu USD khi ra mắt (02/2023) lên hơn 100 triệu USD chỉ sau hai tháng. Đến tháng 10/2023, giữa khủng hoảng ngân hàng Mỹ và sự sụp đổ của SVB, AUM đạt 176 triệu USD khi vốn tổ chức rời bỏ stablecoin và tiền gửi để tìm nơi trú ẩn an toàn.

Đà tăng này phản ánh đúng bản chất của OUSG: không cạnh tranh bằng lợi suất cao, mà trở thành “bến đỗ tạm” cho dòng vốn tổ chức - loại vốn có độ bám rất cao và ít đảo chiều theo biến động thị trường.

Cuối 2023 – đầu 2024, khi crypto phục hồi và ETF Bitcoin được phê duyệt, dòng vốn bắt đầu rời SHV để tìm lợi nhuận cao hơn. Ondo đáp lại bằng cách chuyển tài sản cơ sở sang BUIDL của BlackRock, vốn hỗ trợ thanh khoản tức thì và tương tác DeFi tốt hơn ETF truyền thống (T+2).

Điều này giúp AUM của OUSG tăng tốc, đạt ~400 triệu USD cuối 2024–2025 và đưa Ondo lọt Top 3 thị phần tokenized Treasuries, vượt nhiều fintech như Franklin Templeton. Đến hiện tại, TVL OUSG đã vượt 750 triệu USD, tăng khoảng 187% YoY.

Hạn chế lớn nhất của OUSG nằm ở chính ưu điểm của nó: yêu cầu KYC và Qualified Purchaser khiến sản phẩm khó mở rộng retail, còn việc miễn phí quản lý đến 2026 gần như không tạo doanh thu. Nhưng về chiến lược, OUSG không nhằm tối đa hóa lợi nhuận, mà tạo nền móng uy tín, an toàn và đủ quy mô cho toàn bộ hệ sinh thái RWA của Ondo.

Chiến lược miễn phí và bài toán doanh thu

Nhiều nhà đầu tư ngắn hạn lo ngại vì OUSG hầu như không tạo doanh thu cho Ondo: phí quản lý chỉ 0.15% và được miễn hoàn toàn đến 1/1/2026, trong khi mọi chi phí pháp lý và vận hành đều do Ondo tự gánh.

Nhìn theo P&L, đây không phải quyết định tối ưu. Nhưng xét chiến lược, Ondo chấp nhận hy sinh lợi nhuận ban đầu để mua lấy quy mô và uy tín: OUSG không nhằm kiếm tiền, mà để trở thành tài sản nền tảng - an toàn, lớn và chuẩn mực - cho các sản phẩm phía trên phát triển.

USDY: mở rộng lợi suất tổ chức sang lớp tiền tệ on-chain

Khác với OUSG, USDY không được cấu trúc như ETF token hóa hay quỹ thị trường tiền tệ, mà là một Senior Secured Note. Cách thiết kế này giúp USDY có thể phân phối rộng rãi mà không yêu cầu chuẩn nhà đầu tư chuyên nghiệp tại Mỹ.

USDY được bảo đảm chủ yếu bằng tín phiếu kho bạc Mỹ ngắn hạn và một phần nhỏ tiền gửi ngân hàng, đồng thời được định vị phục vụ người dùng ngoài Hoa Kỳ. Nhờ đó, nó trở thành lựa chọn thực dụng cho hàng trăm triệu người dùng ở thị trường mới nổi muốn nắm giữ USD có lợi suất nhưng khó tiếp cận hệ thống tài chính Mỹ.

Việc không yêu cầu Accredited Investor giúp USDY hạ rào cản gia nhập cho retail, dẫn đến tăng trưởng người dùng và khả năng tích hợp DeFi vượt trội OUSG, dù vẫn duy trì khẩu vị rủi ro rất bảo thủ.

Thiết kế token và trải nghiệm sử dụng

USDY được phát hành ở mức giá cơ sở 1 USD và có hai phiên bản phục vụ nhu cầu khác nhau. USDY là dạng tích lũy: giá token tăng dần khi lợi suất được tái đầu tư, phù hợp cho người dùng giữ dài hạn. Trong khi đó, rUSDY giữ giá cố định 1 USD và trả lợi suất qua rebasing (tự động tăng số dư token), tối ưu cho tài sản thế chấp và thanh toán trong DeFi.

Lợi suất USDY dao động khoảng 3.7–3.8%/năm, bám sát SOFR. Khi hầu hết stablecoin không mang lại lợi nhuận cho người giữ, USDY trở thành lựa chọn tự nhiên cho carry trade, đặc biệt trong giai đoạn thị trường ít cơ hội tạo alpha.

Động cơ kinh tế và mô hình doanh thu bền vững

Khác với OUSG - vốn gần như miễn phí để tối đa hóa AUM - USDY được thiết kế như sản phẩm tạo doanh thu trực tiếp. Cơ chế trọng tâm là interest rate spread: Ondo nhận toàn bộ lợi suất từ danh mục tín phiếu kho bạc và tiền gửi ngân hàng, rồi trả cho người nắm giữ USDY mức thấp hơn một chút; phần chênh lệch trở thành dòng doanh thu ổn định và dễ dự đoán.

Ngoài spread này, USDY không thu phí quản lý hay phí hiệu suất. Chỉ có phí rút 0.2%, còn chi phí chuyển khoản ngân hàng chỉ là pass-through. Trong ba năm, người dùng đã rút tổng cộng ~305 triệu USD; với phí 0.2%, Ondo thu khoảng 610.000 USD từ redemption, chưa tính lợi nhuận từ chênh lệch lãi suất tích lũy.

Điểm then chốt là doanh thu USDY không phụ thuộc incentive hay phát hành thêm token ONDO. Đây là dòng tiền thật từ hoạt động tài chính truyền thống nhưng được đưa on-chain, giúp Ondo xây dựng mô hình doanh thu bền vững, không pha loãng.

Tăng trưởng TVL: phản ánh nhu cầu thật của thị trường

Số liệu cho thấy tăng trưởng của USDY không đến từ marketing hay lợi suất bất thường. Chỉ trong chưa đầy hai năm, TVL tăng từ ~30 triệu USD lên gần 700 triệu USD (tăng hơn 14 lần) - một con số rất đáng chú ý trong mảng RWA stablecoin vốn chịu nhiều rào cản pháp lý và niềm tin retail.

Đáng nói, đà tăng của USDY ổn định và liên tục, không xuất hiện các spike rồi giảm mạnh như sản phẩm farming. Điều này phản ánh đúng tính chất dòng tiền: người dùng chọn USDY để giữ giá trị, kiếm lợi suất đều đặn và sử dụng như “tiền”, thay vì đầu cơ.

USDY cũng giúp Ondo cạnh tranh trực tiếp trong phân khúc tokenized US Treasury Debt, vốn có các đối thủ lớn như Backed Finance hay Franklin Templeton. Nhờ khẩu vị rủi ro thấp và khả năng phân phối ra ngoài Mỹ, USDY cho phép Ondo mở rộng quy mô mà vẫn giữ vững chuẩn compliance.

Yếu tố củng cố niềm tin lớn nhất nằm ở danh mục tài sản: ~99% được phân bổ vào tín phiếu kho bạc Mỹ ngắn hạn, lưu ký tại BNY Mellon, còn ~1% là tiền mặt để đảm bảo thanh khoản. Cấu trúc này cho thấy Ondo ưu tiên an toàn tuyệt đối hơn việc tối ưu thêm vài chục basis points, phù hợp với nhu cầu của retail, đặc biệt người dùng ngoài Mỹ - nơi mức độ rủi ro thấp (gần risk-free) quan trọng hơn lợi suất cao.

USDYc và bài toán trải nghiệm người dùng

Một điểm khiến USDY phức tạp hơn stablecoin truyền thống là thời gian lock-up 40–50 ngày. Trong thời gian này, người dùng không nhận USDY ngay mà nhận USDYc (“Cooking USDY”) - một Temporary Global Certificate ghi lại số lượng USDY sẽ được mint sau khi hết hạn.

USDYc được tạo trong khoảng 3 ngày làm việc, với số lượng tương đương USDY sẽ nhận. Khi kết thúc thời gian hạn chế, USDY được mint và USDYc bị đốt. Từ góc nhìn trải nghiệm, đây là bất tiện đáng kể. Nhưng cơ chế này là điều kiện cần để duy trì compliance và hạn chế dòng vốn đầu cơ ngắn hạn trong giai đoạn đầu của sản phẩm.

Đọc tiếp phần 2: Điều gì tạo giá trị cho ONDO token? (P.2) tại đây.

Đọc thêm các bài phân tích khác của Upside tại đây.