Phân tích Ondo Finance - Điều gì tạo giá trị cho ONDO token? (P.2)

Xây dựng hệ sinh thái RWA xoay quanh OUSG và USDY

Lợi thế lớn nhất của Ondo không nằm ở một sản phẩm đơn lẻ, mà ở cách các sản phẩm được thiết kế để bổ trợ lẫn nhau, tạo ra một flywheel khép kín giữa dòng vốn truyền thống và hệ sinh thái on-chain, tất cả xoay quanh 2 nền móng là OUSG và USDY.

Bài viết phân tích Ondo bao gồm 2 phần, mời anh chị em đọc phần 1 tại đây để nắm toàn bộ nền tảng & hiệu suất hoạt động của Hyperliquid.

Flux Finance: hạ tầng tiện ích giải phóng thanh khoản cho RWA

Khi một tài sản được token hóa, thách thức lớn nhất không còn là công nghệ hay pháp lý, mà là thanh khoản và khả năng tái sử dụng. Nếu tokenized treasuries chỉ đóng vai trò “hộp đựng lợi suất”, chúng vẫn chỉ là TradFi đặt lên blockchain. Giá trị thực sự xuất hiện khi chúng có thể tham gia luân chuyển vốn - tương tự repo, rehypothecation và thế chấp trong hệ thống tài chính truyền thống.

Đọc thêm phần 1: Phân tích Ondo Finance - Dự án RWA toàn diện nhất có gì?

Flux được tạo ra không phải để cạnh tranh TVL với Aave hay Morpho, mà để đóng vai trò hạ tầng bắt buộc, giúp OUSG và USDY trở thành tài sản nền tảng trong DeFi. Việc cho phép dùng OUSG làm tài sản thế chấp để vay stablecoin là bước đi chiến lược nhằm giải bài toán thanh khoản cho nhà đầu tư tổ chức.

Dựa trên mô hình Compound V2, điểm khác biệt quan trọng của Flux là hỗ trợ permissioned assets. Thay vì mở hoàn toàn, Flux có các lớp kiểm soát truy cập, đảm bảo chỉ nhà đầu tư đủ điều kiện mới được tương tác với OUSG. Điều này dung hòa giữa tuân thủ pháp lý và khả năng lập trình on-chain.

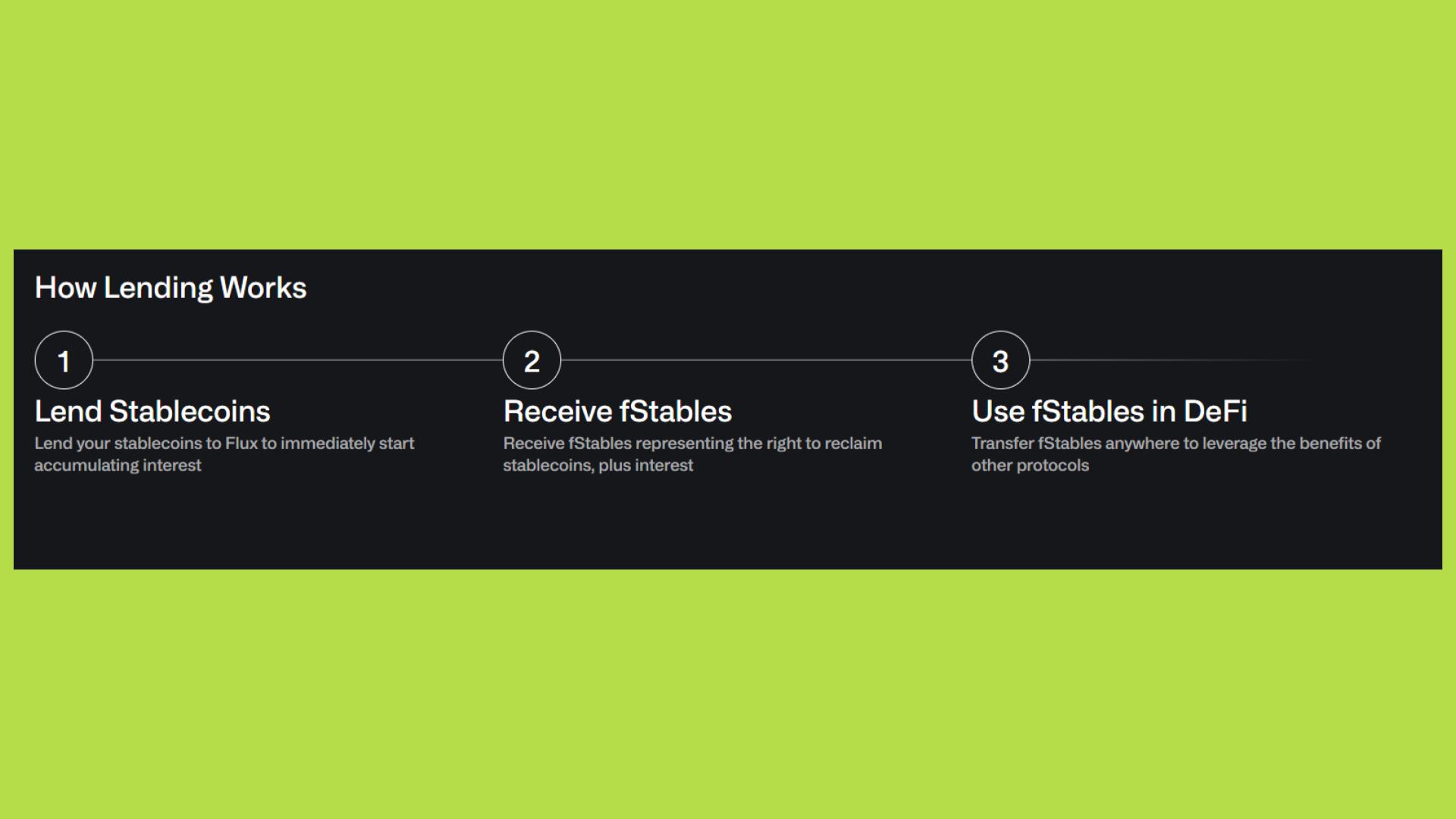

Trung tâm của kiến trúc Flux là fTokens, một phiên bản mở rộng từ cTokens. Người cho vay mint fTokens và hưởng lợi suất qua tỷ giá quy đổi tăng dần, thay vì nhận lãi trực tiếp. Cơ chế này đơn giản hóa accounting và giảm rủi ro phân phối dòng tiền - đặc biệt quan trọng với tài sản chịu ràng buộc pháp lý.

Điều quan trọng hơn: Flux cho phép người dùng vừa nhận supply rate trên tài sản thế chấp, vừa vay stablecoin. Với OUSG, điều này mang ý nghĩa lớn: nhà đầu tư có thể giữ lợi suất T-bills đồng thời vay USDC/USDT để tái đầu tư, tạo một vòng đòn bẩy có kiểm soát - bước thiết yếu để đưa RWA vào các chu kỳ vốn thực sự on-chain.

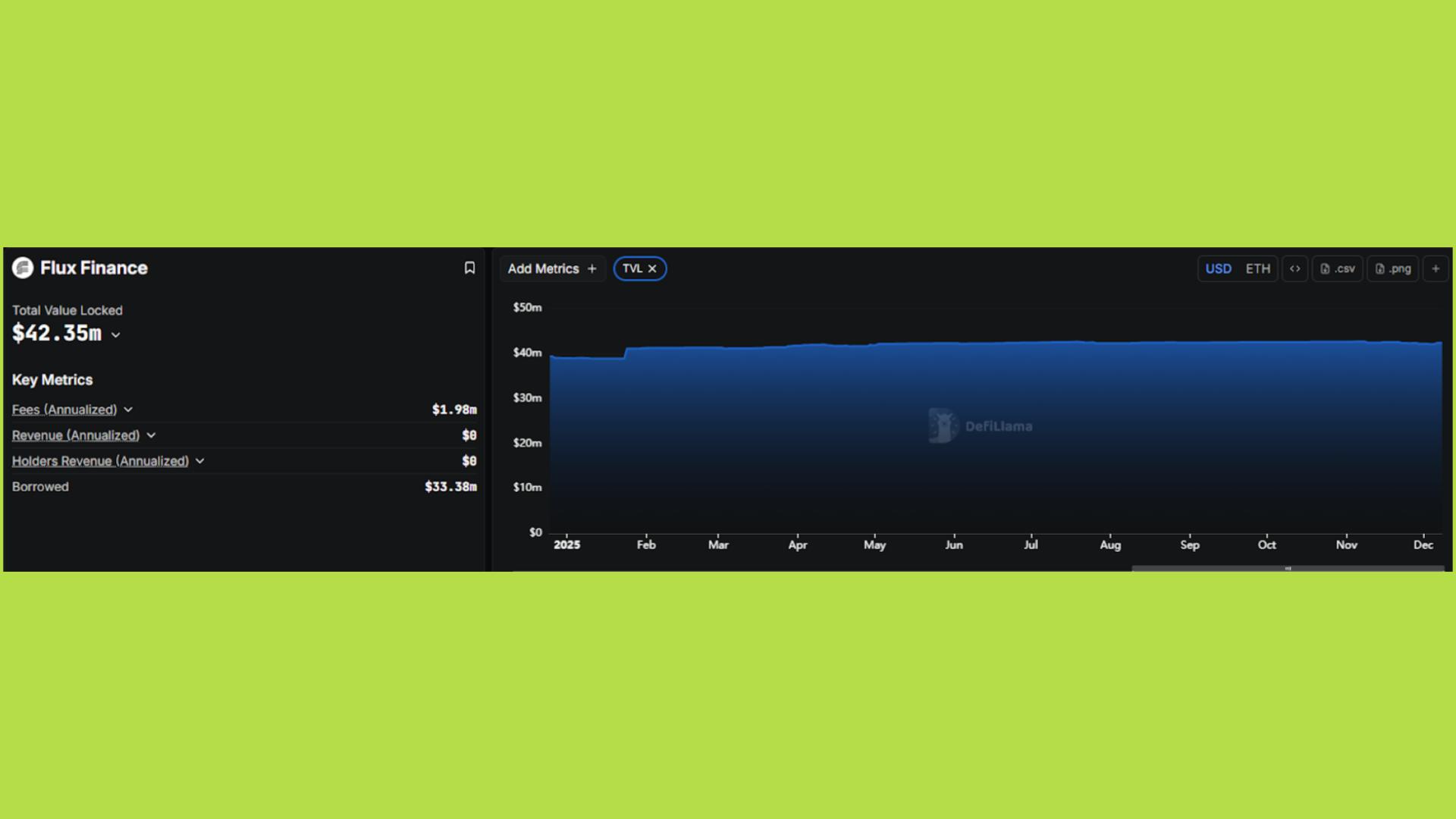

Hiện tại, TVL của Flux Finance chỉ khoảng 42 triệu USD (DeFiLlama). Con số này khá nhỏ so với AUM của OUSG, nhưng điều đó không quan trọng vì Flux không được tạo ra để cạnh tranh với các giao thức lending, mà để tăng tính thanh khoản và tiện ích cho OUSG.

Về doanh thu, Flux hiện gần như không mang lại revenue đáng kể cho hệ sinh thái Ondo. Nguồn thu chủ yếu đến từ reserves và liquidation fees, vốn nhằm bảo vệ giao thức khỏi bad debt hơn là tối ưu hóa lợi nhuận. Điều này phù hợp với định vị của Flux như hạ tầng tiện ích, không phải sản phẩm monetization chính.

Tuy nhiên, đánh giá Flux chỉ dựa trên fee trực tiếp sẽ bỏ sót giá trị chiến lược quan trọng. Bằng việc giúp OUSG có tính thanh khoản cao hơn và hấp dẫn hơn với nhà đầu tư tổ chức, Flux gián tiếp thúc đẩy tăng trưởng AUM OUSG. OUSG càng lớn, Ondo càng củng cố vị thế trong mảng tokenized treasuries và mở rộng sang các sáng kiến khác như Ondo Nexus và tích hợp sâu vào DeFi. Theo cách đó, Flux hoạt động như một catalyst cho tăng trưởng toàn hệ, chứ không phải một profit center độc lập.

Ondo Nexus: chuẩn hóa và mở rộng lớp phát hành RWA

Sự bùng nổ tokenization dẫn đến một vấn đề lớn: thanh khoản bị phân mảnh. Mỗi issuer phát hành tokenized Treasury theo chuẩn riêng, lưu ký riêng và hầu như chỉ hút thanh khoản trong phạm vi chuỗi hoặc thị trường của họ. Điều này khiến RWA on-chain bị chia nhỏ, giảm hiệu quả vốn và khó trở thành nền tảng cho một hệ thống tài chính on-chain quy mô lớn.

Ondo Nexus được tạo ra để giải quyết bài toán đó - không phải bằng việc tạo thêm sản phẩm mới, mà bằng cách chuẩn hóa con đường để tài sản của bên thứ ba đi vào hệ Ondo. Điều này cho phép tokenized Treasuries từ Franklin Templeton, WisdomTree và các issuer khác chuyển đổi sang OUSG, từ đó ngay lập tức sử dụng được các lớp DeFi như Flux Finance và các stablecoin rails. Về bản chất, Nexus là một lớp hạ tầng kỹ thuật gồm chuẩn lưu ký, settlement, KYC, tính NAV và mapping minh bạch 1:1 giữa token bên thứ ba và OUSG.

Cơ chế Nexus hoạt động theo chu trình:

- Issuer/custodian cung cấp chứng khoán niêm yết hoặc ETF.

- Nexus xác minh và mint chứng nhận on-chain tương ứng.

- Tài sản được hoán đổi sang OUSG.

- Sau đó, người dùng có thể dùng chúng làm collateral trên Flux, chuyển đổi thành USDY, hoặc giao dịch/liquidate trên Ondo Global Markets. Việc tích hợp stablecoin cho phép mint/redeem 24/5, giảm mạnh friction trong settlement truyền thống.

Xét về tác động thực tế: toàn hệ Ondo tăng ~300% TVL trong năm, OUSG từ quy mô trăm triệu lên hàng tỷ, và OGM đạt ~300M TVL chỉ trong tháng đầu. Điều này chỉ khả thi khi Nexus đóng vai trò hạ tầng trung tâm hút dòng vốn từ các issuer bên ngoài, mở rộng kênh phân phối cho Ondo. Dù không ghi nhận doanh thu trực tiếp, Nexus chính là động lực giúp TVL toàn hệ tăng mạnh và giúp Ondo trở thành điểm hội tụ thanh khoản của mảng tokenized Treasuries.

Ondo Global Markets: mảnh ghép tăng trưởng bùng nổ của flywheel

Ondo Global Markets (OGM) đánh dấu bước ngoặt giúp Ondo trở thành marketplace toàn diện cho tài sản vốn được token hóa. OGM không tạo ra loại tài sản mới, mà giải quyết nhu cầu cơ bản: mua cổ phiếu và ETF quen thuộc trên blockchain, bảo chứng 1:1, thanh khoản tốt và chi phí minh bạch - một giá trị rất thực tế trong thế giới tokenization.

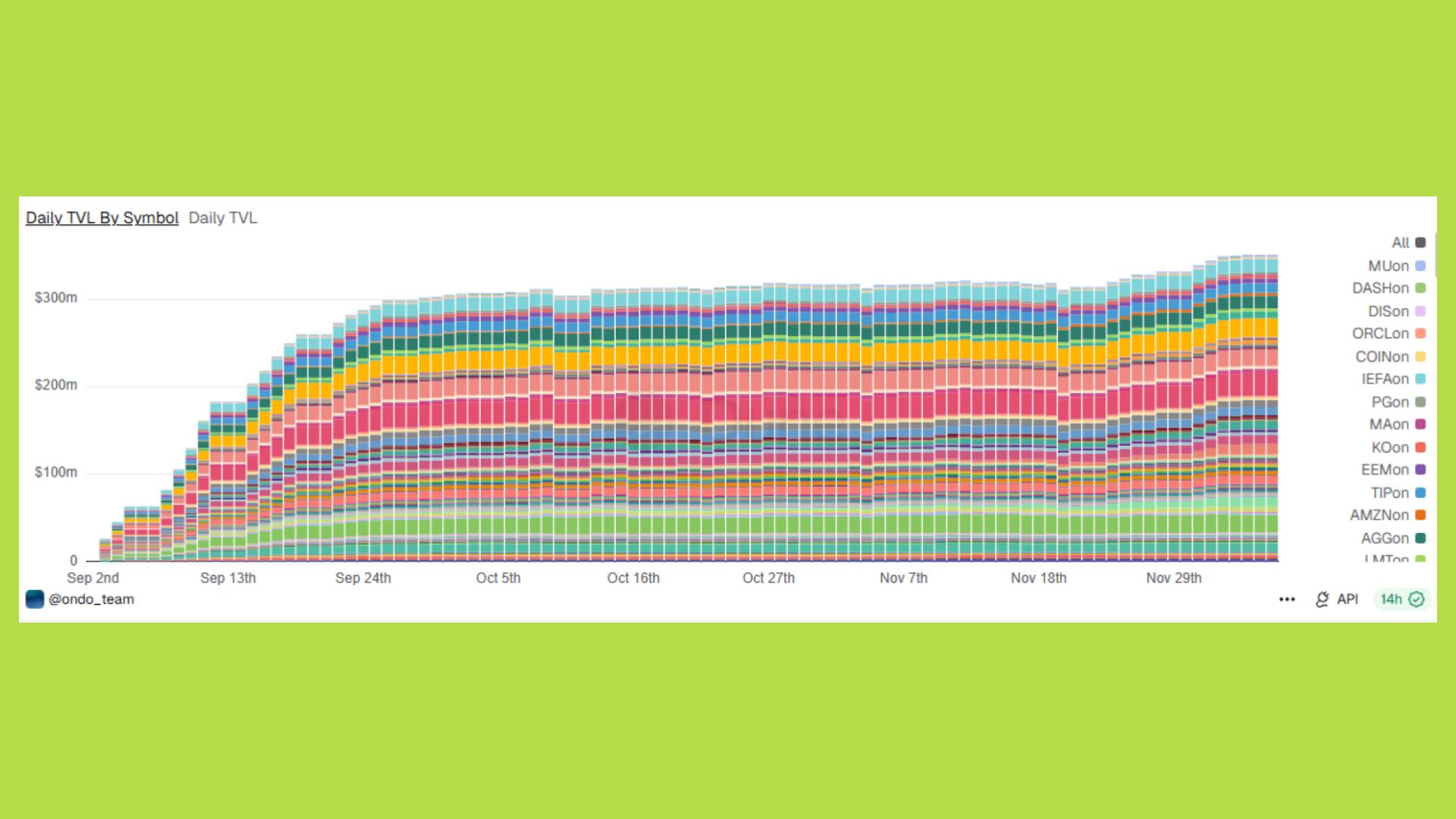

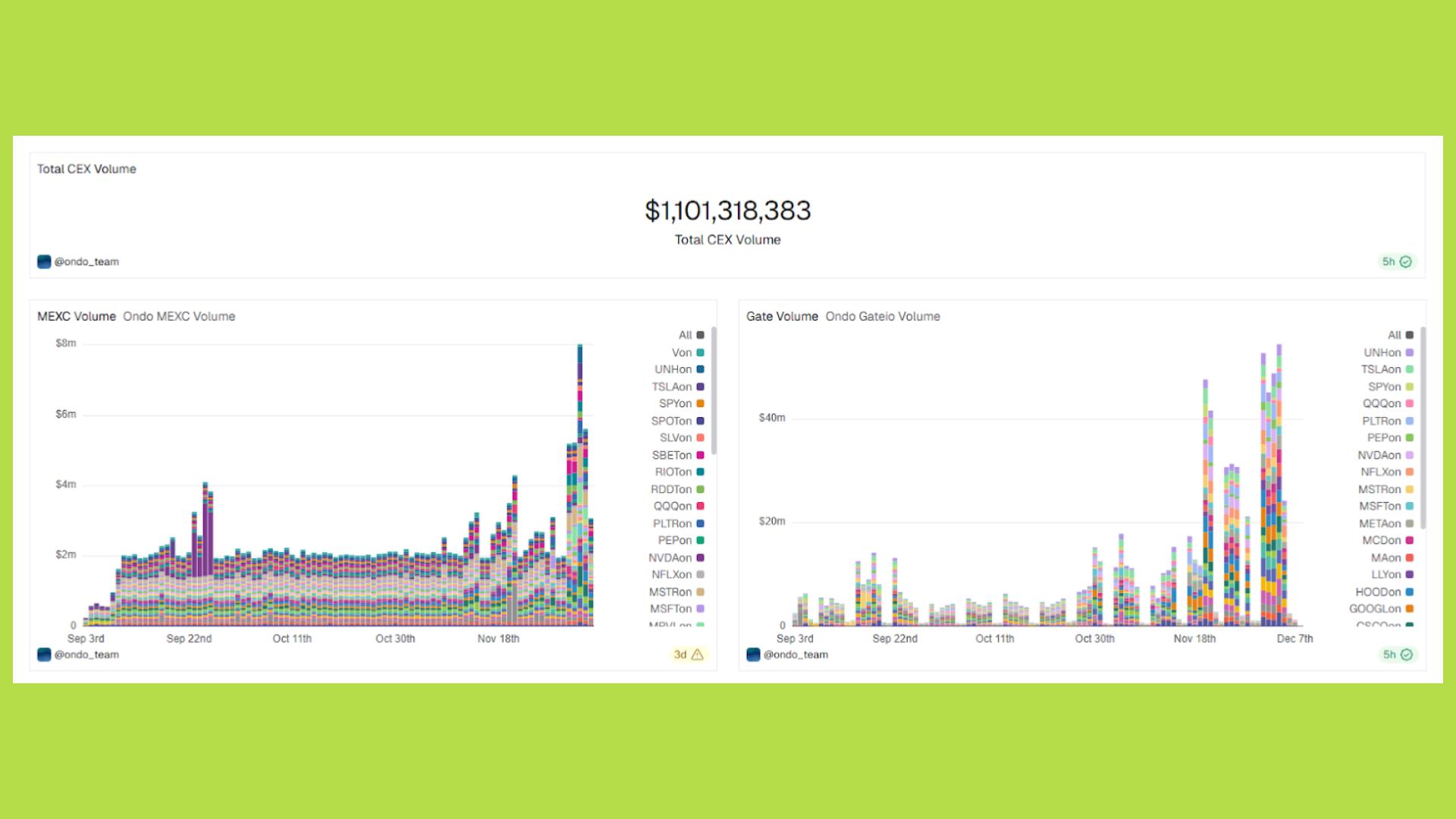

Hiệu suất ban đầu chứng minh rõ product–market fit: TVL vượt 300 triệu USD chỉ sau vài tháng, chiếm hơn 50% thị phần tokenized stocks. TVL ~341 triệu USD đi cùng khối lượng giao dịch tích lũy 911 triệu USD trên CEX, cho thấy turnover ratio ~2.7 lần - nghĩa là tài sản được giao dịch nhiều lần, không chỉ “park and hold”. Điều này xác nhận OGM là hạ tầng giao dịch thực sự, nơi dòng vốn luân chuyển liên tục.

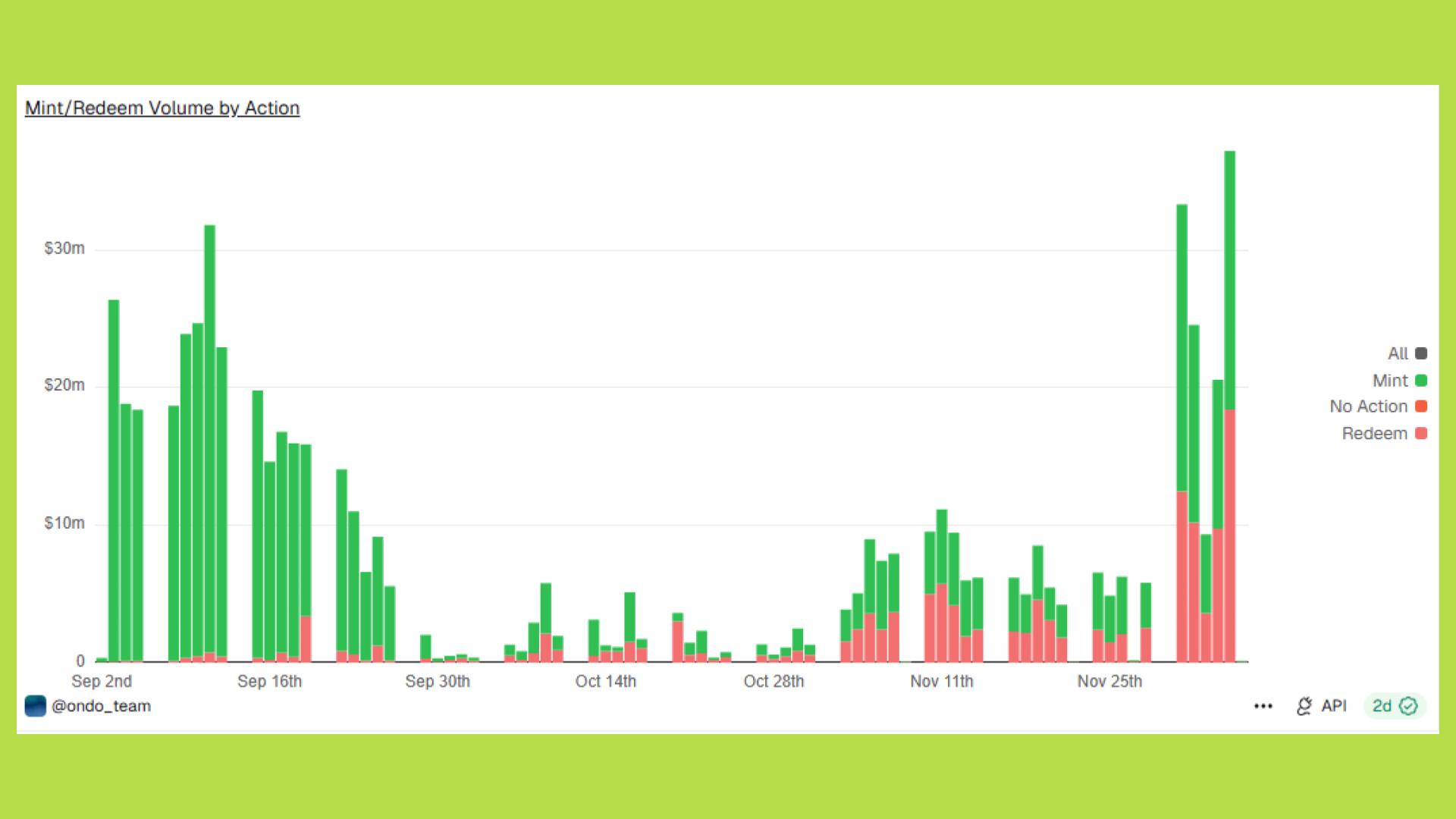

Dữ liệu mint–redeem làm rõ hành vi dòng vốn: hoạt động mint áp đảo, với 20–30 triệu USD/ngày ở nhiều giai đoạn, cho thấy thanh khoản chủ yếu đến từ dòng tiền mới bước vào từ thị trường truyền thống qua USDon. Sau giai đoạn bùng nổ ban đầu, TVL đi ngang nhưng outflow thấp, cho thấy vốn vào có xu hướng ở lại (sticky liquidity). Các spike lớn ở mint và redeem phản ánh hành vi tái cân bằng hoặc giao dịch theo sự kiện từ các nhà đầu tư tổ chức.

Cấu trúc vận hành của OGM có khác biệt nền tảng: nền tảng đóng vai trò nhà phát hành sơ cấp. Khi người dùng mint token bằng USDon, OGM mua ngay chứng khoán cơ sở, giữ bảo chứng 1:1 và loại bỏ rủi ro lệch giá lớn thường thấy trên AMM. Token của OGM là dạng Total Return tracker: phản ánh cả giá cổ phiếu lẫn cổ tức đã tái đầu tư (sau khấu trừ thuế 30% đối với thu nhập cổ tức). Vì vậy, theo thời gian giá token có thể không trùng hoàn toàn với giá spot của cổ phiếu cơ sở.

Về mô hình doanh thu: giai đoạn đầu OGM không thu phí mint, redeem hay quản lý - một chiến lược hy sinh ngắn hạn để giành thị phần. Tuy nhiên, Ondo vẫn có nguồn thu từ spread giữa giá báo cho người dùng và giá thực giao dịch trên thị trường truyền thống. Thuế khấu trừ 30% áp lên cổ tức cũng ảnh hưởng phần lợi suất mà nhà đầu tư thực nhận và giảm lượng giá trị có thể tái đầu tư.

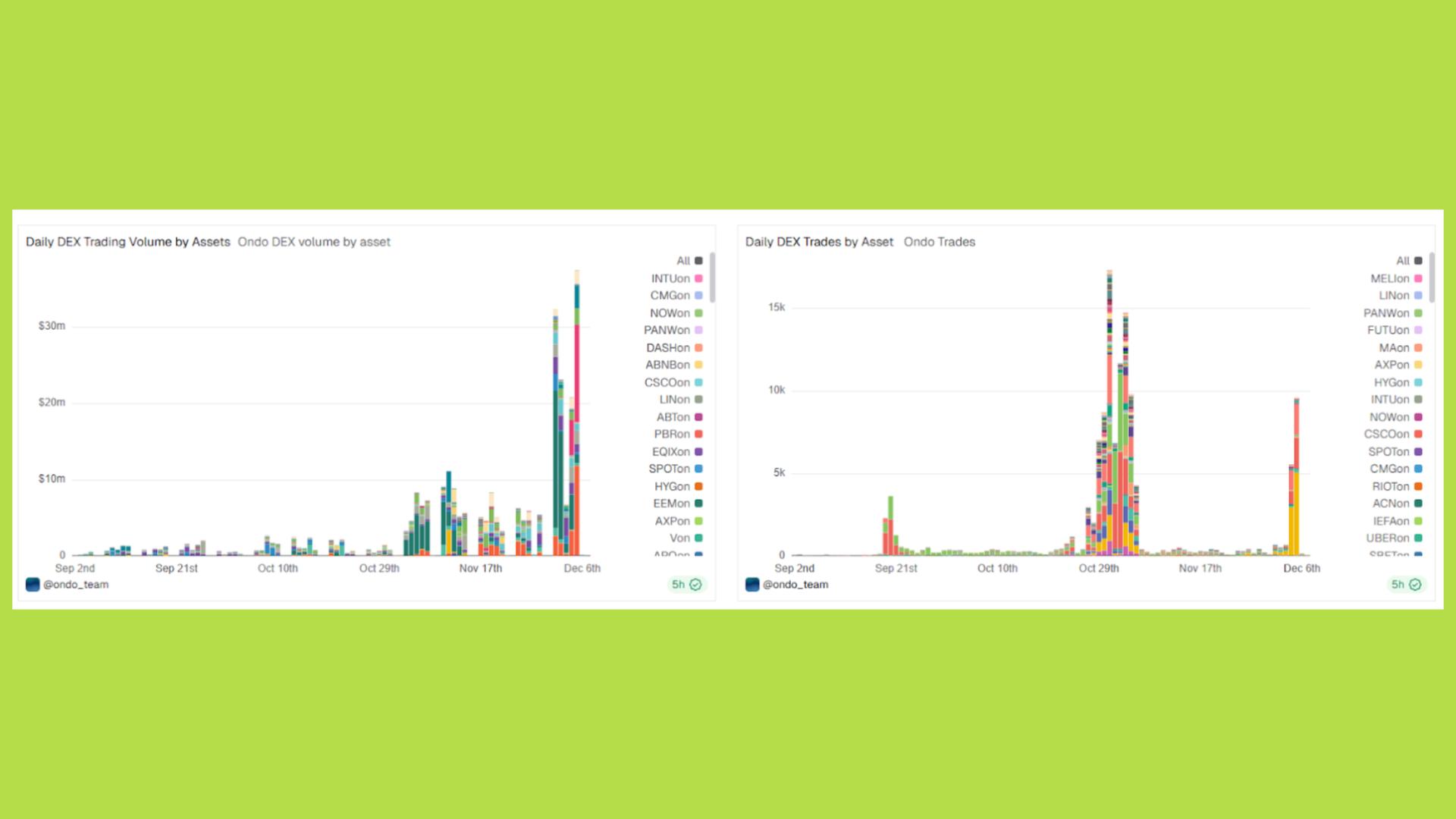

Khối lượng giao dịch trên CEX là tín hiệu hành vi đáng chú ý: 911 triệu USD volume so với 341 triệu USD TVL cho thấy người dùng chủ yếu xem OGM như tài sản để hold và trade, đặc biệt trên các sàn như Gate và MEXC. DEX activity giảm sau giai đoạn đầu đồng nghĩa dòng tiền nhanh chóng chuyển sang CEX hoặc ví lưu trữ. Điều này vừa tích cực - tăng turnover, tăng thanh khoản thực - nhưng cũng tạo áp lực lên hệ sinh thái: khối lượng rời on-chain làm giảm giá trị phí giao dịch nội bộ và làm OGM phụ thuộc hơn vào các trung gian tập trung.

Volume trên Dex của Ondo Global market cũng có xu hướng tăng mạnh trong những ngày đầu ra mắt sản phẩm sau đó giảm dần tới tháng 10 và hồi phục trở lại vào 2 tháng cuối năm 2025 nhưng lượng volume vẫn thấp hơn nhiều so với thời điểm mới ra mắt và so với volume từ CEX.

OGM đối mặt với hai nhóm rủi ro chính:

Rủi ro pháp lý

Hiện OGM hoạt động theo Regulation S, chỉ nhắm đến nhà đầu tư ngoài Mỹ, nên khả năng chuyển nhượng bị giới hạn ở một số khu vực. Việc Ondo mua lại Oasis Pro Markets (một broker-dealer đăng ký SEC/FINRA) vào tháng 10/2025 là bước chiến lược để mở cửa thị trường Mỹ, cho phép phục vụ trực tiếp nhà đầu tư Hoa Kỳ và xử lý nhiều loại chứng khoán như cổ phiếu, REITs hay nợ doanh nghiệp theo chuẩn SEC. Nếu tích hợp thành công, TVL OGM có thể tăng gấp đôi lên 600–800 triệu USD, thậm chí vượt 1 tỷ USD trong kịch bản thuận lợi.

Rủi ro monetization.

OGM hiện chưa thu phí trực tiếp, nên Ondo phụ thuộc vào spread và giá trị gián tiếp từ hệ sinh thái. Nếu spread bị cạnh tranh hoặc arbitrage, doanh thu có thể giảm đáng kể.

Về triển vọng mở rộng và kiếm tiền, OGM có nhiều đường đi rõ ràng:

- Thu phí listing với các nhà phát hành mới.

- Áp dụng phí mint/redemption khi quy mô đủ lớn.

- Cung cấp dịch vụ market making, prime brokerage, liquidity provision cho tổ chức.

- Quan trọng nhất: nếu token OGM (như SPYon, QQQon) được chấp nhận làm tài sản thế chấp trên Aave, Morpho hoặc tích hợp vào các sàn phái sinh, chúng có thể được dùng để vay, staking, hoặc triển khai chiến lược đòn bẩy.

→ Đây là nguồn doanh thu gián tiếp cực lớn và cũng tạo lực cầu mạnh mẽ cho token OGM cũng như toàn bộ nền tảng.

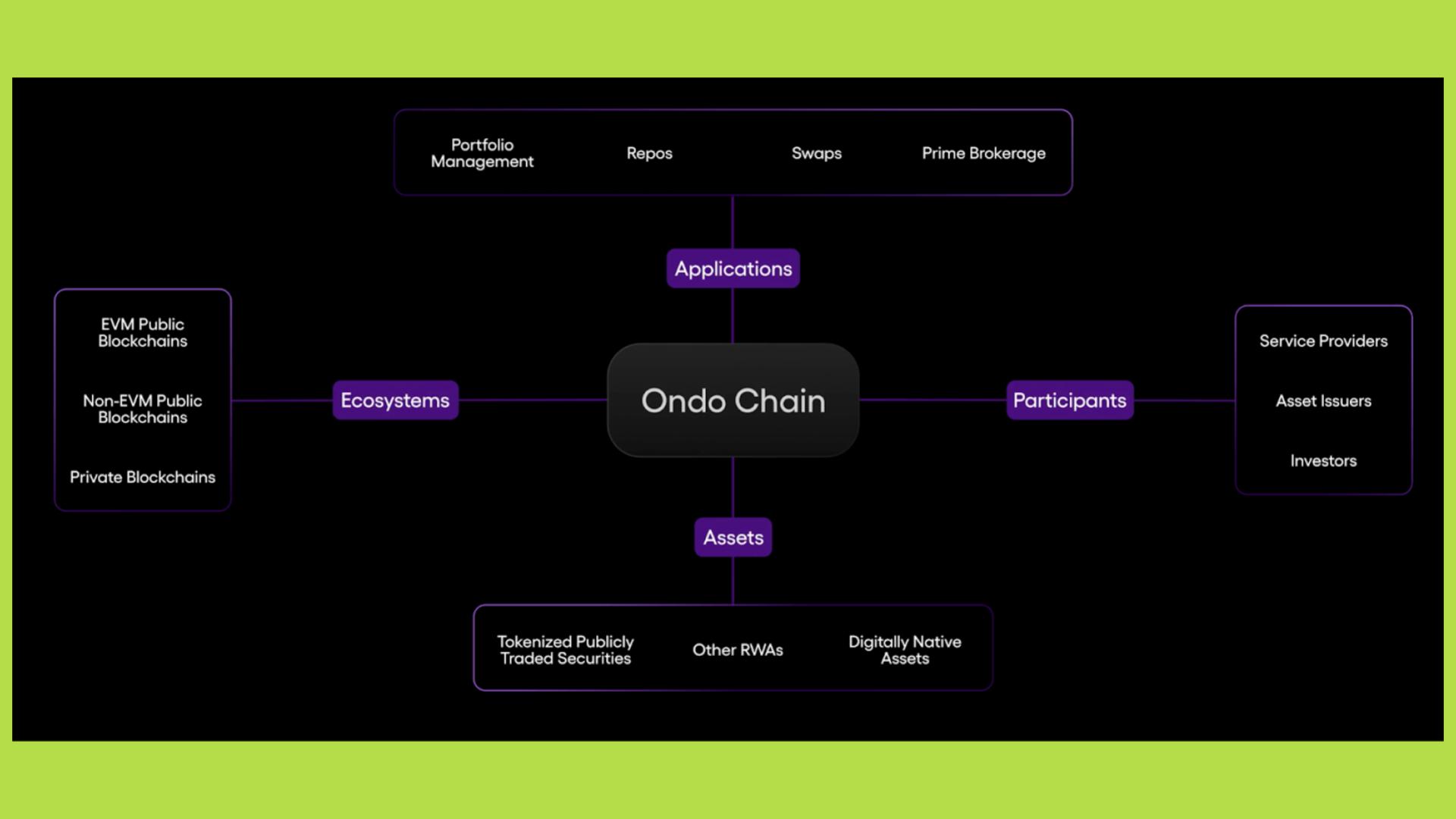

Ondo Chain: xây nền hạ tầng cho RWA

Trong 18–24 tháng qua, Ondo Chain xuất hiện như mảnh ghép cuối cùng giúp hợp nhất toàn bộ sản phẩm rời rạc của Ondo thành một hệ sinh thái thị trường vốn hoàn chỉnh. Trước đó, Ondo dù rất thành công với RWA on-chain nhưng vẫn phụ thuộc vào hạ tầng bên thứ ba (Ethereum, Solana), khiến phần lớn giá trị tạo ra không nằm trong hệ. Với chain riêng, Ondo lần đầu sở hữu toàn bộ stack: phát hành tài sản → giao dịch → settlement → bảo mật mạng lưới → quản trị.

Đối với OGM, Ondo Chain đóng vai trò mở rộng chức năng sau giao dịch. Trên OGM, mint/redeem diễn ra gần tức thời và giao dịch chủ yếu trên CEX. Khi chuyển sang Ondo Chain, tokenized stocks có thể stake bảo mật mạng lưới, làm collateral, hoặc tham gia các chiến lược yield - dịch chuyển mô hình từ “token hóa để nắm giữ” sang “token hóa để tối ưu vốn”.

Đối với OUSG và USDY, Ondo Chain là môi trường phù hợp tự nhiên hơn: whitelist-access, settlement chuẩn hóa, oracle và accounting module phục vụ kiểm toán có thể được tích hợp trực tiếp ở layer protocol. Điều này giúp mở rộng quy mô tổ chức mà không phải hy sinh thiết kế sản phẩm như trên chain công cộng.

Flux và Nexus cũng hưởng lợi mạnh:

- Flux có thể tích hợp sâu vào core logic để phân bổ thanh khoản theo rủi ro từng loại RWA.

- Nexus trở thành “wholesale market” native, nơi RWA từ nhiều issuer được phát hành, phân loại và phân phối với chuẩn thống nhất.

Ở cấp độ chiến lược, Ondo Chain tạo hiệu ứng hợp lực cho token ONDO. Từ một token chủ yếu phục vụ governance, ONDO có thể trở thành tài sản bảo mật mạng lưới, tham gia staking cùng RWA, và capture phí hạ tầng. Từ đó, mô hình kinh tế của Ondo chuyển từ “growth-heavy, revenue-light” sang “infrastructure-backed growth”.

Quan trọng nhất: Ondo Chain giúp Ondo tận dụng lợi thế dẫn đầu trong RWA. Khi thị trường tokenized assets mở rộng, câu hỏi không còn là ai token hóa được nhiều tài sản hơn, mà là ai sở hữu hạ tầng đủ mạnh để vận hành thị trường đó. Ondo Chain thể hiện tham vọng của Ondo: không chỉ là một dApp chạy trên Ethereum hay L2, mà là một nền tảng thị trường vốn on-chain đầy đủ, kiểm soát toàn bộ lifecycle của tài sản.

Tokenomics và giá trị dài hạn của $ONDO thông qua flywheel và doanh thu từ nội tại cơ bản

$ONDO được thiết kế như token quản trị cho toàn bộ Ondo DAO (gồm Ondo Finance và Flux Finance), với tổng cung cố định 10 tỷ, không có lạm phát - tạo khung khan hiếm rõ ràng. Tuy nhiên, phân bổ ban đầu và tiến trình unlock khiến giai đoạn đầu không quá hấp dẫn với nhà đầu tư ngắn hạn. Đến cuối 2025, 3,16 tỷ ONDO (~31,6%) đã lưu hành; market cap ~1,6 tỷ USD trong khi FDV ~5 tỷ USD cho thấy phần lớn giá trị nằm ở kỳ vọng tương lai.

Câu hỏi quan trọng: kỳ vọng đó có cơ sở hay không?

Để đánh giá, cần đặt tokenomics của ONDO vào trung tâm flywheel toàn hệ sinh thái, thay vì xem token như một thực thể tách biệt.

Ở mức định giá hiện tại (FDV ~4.6 tỷ, market cap ~1.5 tỷ), dòng tiền đầu cơ đã rời đi, nhường chỗ cho nhà đầu tư quan tâm đến nền tảng cơ bản. Nếu Ondo chỉ là một nhà phát hành RWA niche dựa vào tăng trưởng AUM, mức định giá này có thể bị xem là cao so với tài sản quản lý và hiện tại ONDO cũng là dự án có mảng RWA được định giá cao nhất thị trường so với Maple Finance (300 triệu USD), Centrifuge (97 triệu USD), Usual (70 triệu USD),...

Nhưng nếu Ondo tiếp tục xây dựng marketplace và blockchain hạ tầng cho thị trường vốn on-chain, thì upside vẫn rất lớn - đặc biệt khi so với nhiều “ghost chain” FDV cao nhưng thiếu người dùng và dòng tiền thực.

Hiện tại, ONDO chưa có utility tài chính trực tiếp như staking yield, fee rebate hay chia sẻ doanh thu. Quyền lợi chính của holder là governance: quyết định tham số rủi ro của Flux, định hướng sản phẩm, tiêu chuẩn tích hợp đối tác, hay các chính sách vận hành hệ sinh thái.

Khi hệ sinh thái còn nhỏ, governance không tạo giá trị kinh tế rõ rệt. Nhưng khi Ondo mở rộng thành marketplace, rồi blockchain chuyên biệt cho RWA, governance trở thành quyền điều phối tài nguyên: phí của OGM, tiêu chuẩn whitelist của Nexus, hay cơ chế staking RWA trên Ondo Chain đều tác động trực tiếp đến doanh thu và khả năng mở rộng hệ thống. Lúc này, governance = quyền kiểm soát chính sách kinh tế.

Trong dài hạn, việc kích hoạt fee switch, chia sẻ giá trị, hoặc cơ chế reward là hoàn toàn khả thi về mặt kỹ thuật và tokenomics. Điểm quan trọng không phải khi nào fee switch bật, mà là Ondo đang tích lũy đủ nguồn doanh thu tiềm năng để khiến yêu cầu “giá trị quay lại token” trở nên tất yếu: OGM giao dịch hàng tỷ USD, Flux trở thành liquidity layer RWA, Ondo Chain xử lý settlement. Khi đó, áp lực từ cộng đồng cho buyback, revenue share hoặc staking sẽ tăng một cách tự nhiên.

Trong kịch bản này, ONDO có thể tiến hóa từ governance token thuần thành tài sản hưởng dòng tiền gián tiếp, thông qua buyback, phân phối doanh thu về treasury, hoặc staking bảo mật mạng lưới tương tự quỹ đạo của nhiều giao thức hạ tầng tài chính lớn.

Rủi ro lớn nhất ngắn hạn vẫn là pha loãng từ lịch unlock. Cung lưu hành tăng dần khiến tăng trưởng TVL, doanh thu và adoption phải vượt tốc độ mở khóa. Đây là thách thức nhưng không phải bất khả thi, nhất là khi thị trường RWA mở rộng nhanh. Theo Ripple & BCG, quy mô tokenized assets có thể đạt 19 nghìn tỷ USD vào năm 2033. Nếu quá trình thể chế hóa DeFi diễn ra đúng hướng, đà tăng trưởng thị trường có thể hấp thụ phần lớn áp lực pha loãng ở cấp giao thức.

So sánh tương đối, Ondo đang ở vị thế hiếm hoi khi vừa có market share lớn, vừa có dòng tiền thực và sản phẩm được tổ chức chấp nhận. Việc Ondo nhanh chóng chiếm top 3 trong mảng US Treasuries tokenized, đồng thời lấn át Securitize và Backed Finance trong thời gian ngắn, cho thấy hiệu ứng tập trung thanh khoản đã bắt đầu hình thành.

Rủi ro vận hành hệ sinh thái Ondo: khi quy mô mở rộng nhanh hơn khả năng kiểm soát

Một nghịch lý phổ biến với các dự án dẫn đầu là quy mô càng lớn, rủi ro vận hành càng tăng. Với Ondo, thách thức lớn nhất nằm ở khả năng điều phối và kiểm soát một hệ sinh thái ngày càng phức tạp.

Rủi ro đầu tiên đến từ độ đa dạng sản phẩm. Ondo không chỉ có OUSG và USDY mà còn mở rộng sang Flux Finance, Nexus, Ondo Global Markets và sắp tới là Ondo Chain - mỗi mảng phục vụ một nhóm người dùng khác nhau, chịu yêu cầu tuân thủ riêng và có logic vận hành riêng. Ngắn hạn, điều này giúp Ondo chiếm nhiều điểm trong chuỗi giá trị RWA; nhưng dài hạn, quy mô quá rộng có thể làm giảm khả năng phản ứng trước sự cố, đặc biệt khi rủi ro ở một mảnh ghép có thể lan sang toàn hệ.

Sự phụ thuộc lẫn nhau giữa các sản phẩm khiến hệ thống càng nhạy cảm: OUSG/ USDY là nền tảng tài sản, Flux cung cấp thanh khoản, Nexus chuẩn hóa phát hành, Global Markets mở sang equities. Nếu một mắt xích gặp vấn đề - ví dụ gián đoạn mint–redeem hoặc rủi ro pháp lý ở OGM - tác động có thể lan rộng, làm suy giảm niềm tin của nhà đầu tư tổ chức, vốn coi tính liên tục và ổn định còn quan trọng hơn lợi suất.

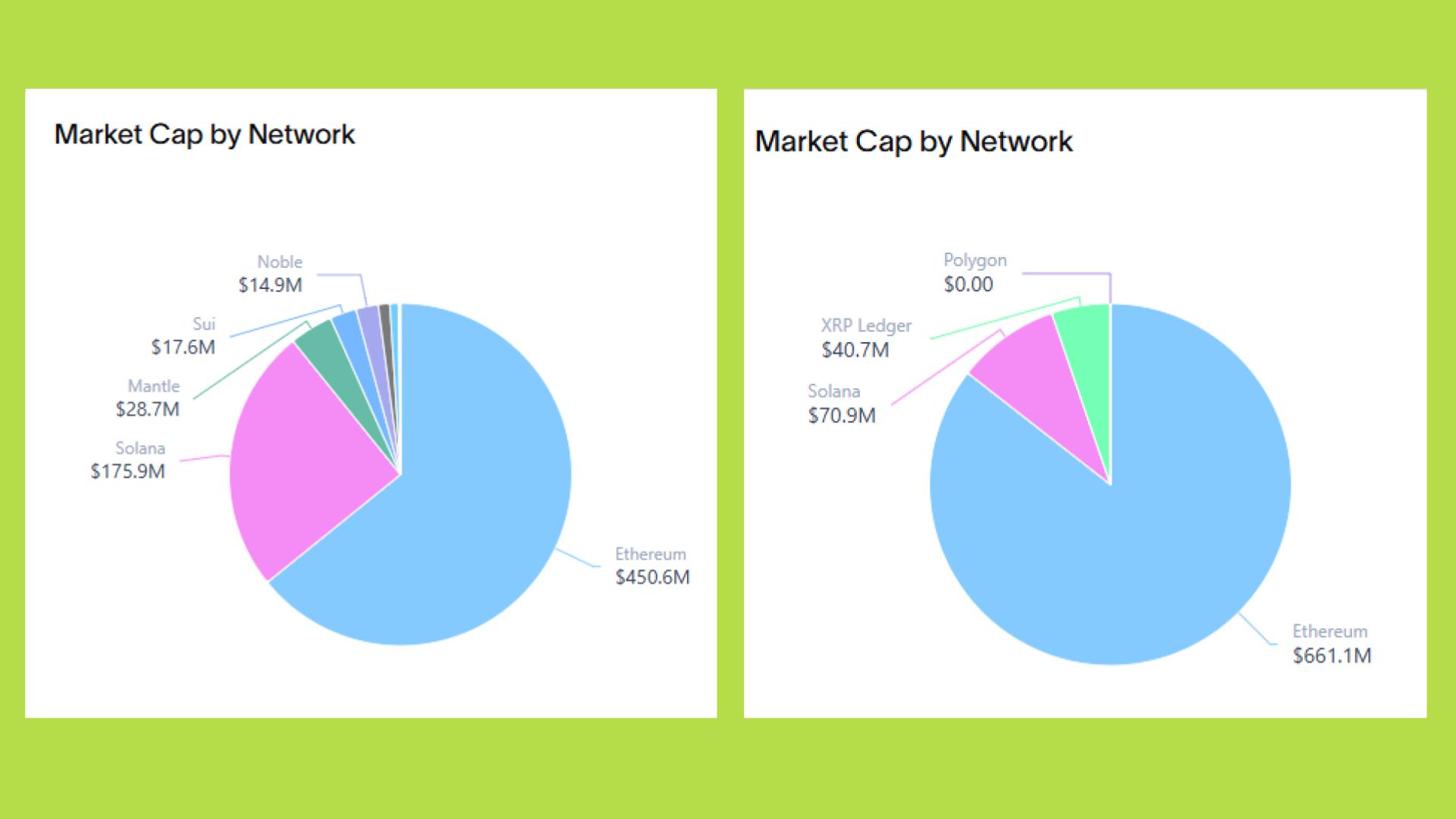

Rủi ro thứ hai là tập trung hạ tầng. Đến cuối 2025, phần lớn tài sản của Ondo vẫn nằm trên Ethereum và Solana. Ethereum đóng vai trò chính cho OUSG, USDY và Flux nhờ hạ tầng DeFi mạnh và khả năng tích hợp tổ chức đã được kiểm chứng, nhưng sự tập trung này cũng tạo nên điểm rủi ro hệ thống nếu hạ tầng gặp sự cố.

Nhận thức được rủi ro tập trung hạ tầng, Ondo đã bắt đầu đa dạng hóa. Một bước đáng chú ý là mở rộng OGM sang BNB Chain. Tuy nhiên, đa chain cũng làm tăng bề mặt rủi ro: nguy cơ bridge exploit, thanh khoản bị phân mảnh và độ phức tạp trong quản lý smart contract trên nhiều môi trường.

Việc chuẩn bị ra mắt Ondo Chain còn làm bài toán vận hành trở nên thách thức hơn. Chain riêng giúp Ondo kiểm soát toàn bộ stack, nhưng đồng nghĩa phải chịu trách nhiệm về an ninh mạng lưới, staking, validator, và xử lý sự cố on-chain. Với một tổ chức vốn xuất phát từ việc phát hành sản phẩm tài chính, việc vận hành một L1 là bước nhảy lớn về năng lực kỹ thuật và tổ chức.

Rủi ro thứ ba và nhạy cảm nhất là pháp lý. Ondo đứng ở giao điểm giữa TradFi và DeFi, nơi khung quy định còn biến động. Các sản phẩm như OUSG, USDY và OGM phụ thuộc vào các cấu trúc pháp lý như Regulation S và các thực thể ở nhiều khu vực pháp lý khác nhau. Ngắn hạn, điều này giúp tăng trưởng nhanh; nhưng dài hạn, bất kỳ thay đổi nào trong cách cơ quan quản lý diễn giải luật chứng khoán, thuế hay tokenization đều có thể buộc Ondo điều chỉnh mô hình.

Rủi ro lớn nhất là khả năng nhà quản lý coi token hóa cổ phiếu/ETF như hoạt động phân phối chứng khoán chưa được cấp phép, dù tài sản cơ sở được bảo chứng đầy đủ. Việc mua Oasis Pro Markets giúp giảm rủi ro này ở thị trường Mỹ, nhưng kéo theo chi phí tuân thủ cao hơn và giảm linh hoạt so với mô hình offshore. Cân bằng giữa tăng trưởng và tuân thủ sẽ là bài toán liên tục cho đội ngũ Ondo.

Kỳ vọng dài hạn vào Ondo như trụ cột của thị trường vốn on-chain

Ondo Finance thể hiện rõ sự chuyển dịch của DeFi sang giai đoạn trưởng thành, nơi lợi suất được neo vào dòng tiền thực thay vì vòng quay đầu cơ nội sinh. Việc bắt đầu từ US Treasuries cho thấy chiến lược thận trọng: xây niềm tin trước, mở rộng sau - một lợi thế quan trọng trong bối cảnh thị trường mất uy tín nặng sau chu kỳ 2022.

Giá trị cốt lõi của Ondo nằm ở sự kết nối liền mạch giữa OUSG, USDY, Flux, Ondo Global Markets và Ondo Chain, hình thành một capital market stack on-chain có chiều sâu hiếm thấy. Mỗi sản phẩm đảm nhiệm một mắt xích: phát hành tài sản → phân phối lợi suất → tạo thanh khoản → giao dịch → hạ tầng chain. Nhìn tổng thể, Ondo đang tiến gần nhất tới mô hình thị trường vốn on-chain hoàn chỉnh so với các dự án RWA khác.

Trong dài hạn, Ondo phù hợp với luận điểm tokenization trở thành một phần thiết yếu của thị trường vốn toàn cầu. Nếu quá trình thể chế hóa tài sản on-chain diễn ra đúng hướng, Ondo có thể trở thành tâm điểm dòng thanh khoản RWA. Nhưng ngược lại, mọi rủi ro vận hành hay pháp lý đều có thể nhanh chóng bào mòn lợi thế dẫn trước. Đây là một canh bạc mang tính cấu trúc và năng lực triển khai, chứ không phải câu chuyện kỳ vọng ngắn hạn.

Đọc thêm các bài phân tích khác của Upside tại đây.