SIMD-0411: Giảm lạm phát có giúp SOL hưởng lợi?

SIMD-0411 là gì?

SIMD-0411 là đề xuất nhằm điều chỉnh lịch trình giảm lạm phát của Solana, tập trung vào việc tăng tốc độ giảm lạm phát theo năm thay vì thay đổi bản chất cơ chế phát hành hoặc mốc lạm phát mục tiêu cuối cùng. Đề xuất này ra đời trong bối cảnh mạng lưới đã đi qua giai đoạn tăng trưởng sơ khởi và bắt đầu đối diện với bài toán cung ứng dài hạn.

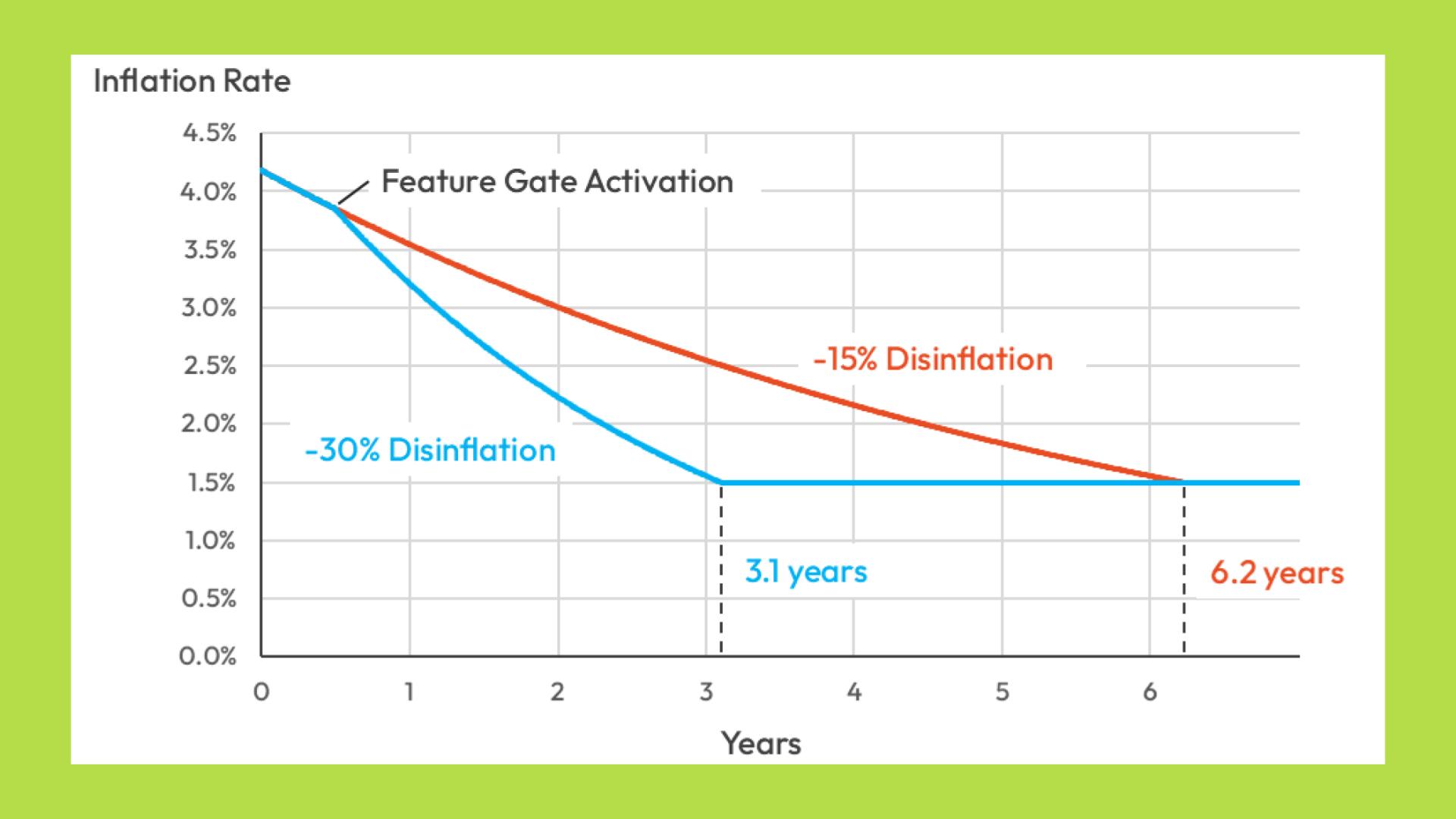

Cụ thể, theo thiết kế ban đầu từ ngày mainnet, Solana hoạt động với mức lạm phát 8%/năm và giảm dần 15% mỗi năm cho đến khi ổn định ở mức 1.5%, mốc dự kiến chỉ đạt được vào khoảng năm 2032.

SIMD-0411 được đưa ra để rút ngắn khoảng thời gian này. Thay vì giảm lạm phát 15% mỗi năm như lịch trình cũ, đề xuất nâng tốc độ giảm lên 30%, tức là tốc độ thu hẹp nguồn cung mới sẽ nhanh hơn.

Nếu cơ chế này được áp dụng, Solana sẽ đạt mức 1.5% sớm hơn khoảng ba năm, vào đầu 2029 thay vì 2032. Khi tính toán trên cùng một giai đoạn sáu năm, lượng SOL phát hành mới sẽ giảm thêm khoảng 22.3 triệu token, tương đương hơn 3% tổng cung dự kiến, tương đương khoảng 3-3.1 tỷ USD nếu quy đổi theo mức giá 130-140 USD/SOL tại thời điểm đề xuất được đưa ra.

SIMD-0411 trong bối cảnh hậu SIMD-0228: Hai triết lý tiền tệ đối nghịch

Trước khi SIMD-0411 xuất hiện, Solana đã trải qua một giai đoạn tranh luận tokenomics kéo dài nhiều tháng xoay quanh SIMD-0228 - đề xuất quan trọng đầu tiên tìm cách điều chỉnh lại cơ chế phát hành SOL kể từ khi mạng đi vào vận hành.

Bối cảnh thời điểm đó là Solana đã tăng trưởng rất nhanh về số lượng giao dịch và doanh thu mạng, nhưng tỷ lệ lạm phát vẫn cao hơn so với quy mô hoạt động thực tế. Hơn 90% phần thưởng dành cho validator đến từ phát hành mới, chứ chưa được bù đắp bởi phí giao dịch. Điều này đặt Solana vào một trạng thái mà nguồn cung token tiếp tục mở rộng trong khi động lực kinh tế từ hoạt động on-chain chưa đủ mạnh để thay thế vai trò của lạm phát.

Bản đề xuất SIMD-0228 được thiết kế để giải quyết điểm nghẽn này bằng cách đưa lạm phát vào trạng thái điều tiết linh hoạt dựa trên mức staking toàn mạng. Khi tỷ lệ stake cao, Solana giảm phát hành nhằm hạn chế pha loãng giá trị; khi staking thấp, lạm phát tăng để khuyến khích validator tiếp tục vận hành.

Đây là mô hình phù hợp với một blockchain chưa ổn định về cấu trúc nguồn cung và cần điều tiết hành vi để đảm bảo an ninh mạng lưới. Tuy nhiên, chính sự linh hoạt mạnh cũng là điểm khiến đề xuất không được thông qua. Mô hình này tác động trực tiếp đến doanh thu của validator, tạo chênh lệch lợi ích giữa nhóm lớn và nhóm nhỏ, trong khi cơ chế vận hành trở nên khó dự đoán đối với cả nhà phát triển và người stake. Việc đề xuất thất bại phản ánh một thực tế: Solana khi đó vẫn cần lạm phát như một công cụ khuyến khích, và hệ sinh thái chưa sẵn sàng chuyển sang cơ chế hoàn toàn tự điều tiết.

SIMD-0411 xuất hiện trong một giai đoạn trưởng thành hơn. Khối lượng giao dịch, số người dùng mới và doanh thu phí đã tăng lên đáng kể qua các năm, cho thấy Solana không còn phụ thuộc hoàn toàn vào phát hành token mới để duy trì bảo mật. Đề xuất này không thay đổi nền tảng tokenomics, không tạo thêm biến số vận hành và không yêu cầu mạng điều chỉnh theo mô hình phần thưởng mới.

Thay vào đó, SIMD-0411 chỉ rút ngắn thời gian để Solana đạt mức lạm phát mục tiêu 1,5 phần trăm bằng cách tăng tốc độ giảm phát hành hàng năm từ 15 lên 30 phần trăm. Khi tổng cung token mở rộng chậm hơn trong một hệ sinh thái đã có hoạt động kinh tế thật, rủi ro gây xáo trộn giảm xuống đáng kể so với thời điểm SIMD-0228 được đưa ra.

Đây là lý do khiến SIMD-0411 được xem như lựa chọn phù hợp hơn trong giai đoạn hiện tại của Solana: thay đổi ít nhưng tác động có ý nghĩa, giảm lạm phát mà không chạm vào cấu trúc phần thưởng, và quan trọng nhất là không yêu cầu cộng đồng đánh đổi sự ổn định để đổi lấy tính năng động.

Cộng đồng nói gì về SIMD-0411?

Phe ủng hộ: Khối lượng hoạt động khổng lồ khiến Solana đã “đủ lớn để thắt lạm phát”

Lập luận của phe ủng hộ SIMD-0411 dựa trên sự thay đổi mang tính cấu trúc trong hệ sinh thái Solana. Nếu giai đoạn 2020-2023, phần thưởng staking đến từ phát hành token mới là yếu tố thiết yếu để tăng trưởng mạng lưới, đến 2024-2025, dữ kiện cho thấy Solana đã bước sang một trạng thái kinh tế khác hoàn toàn.

Doanh thu mạng không còn ở quy mô đơn vị triệu, mà tăng lên hàng tỷ đô la chỉ trong hai năm. Khối lượng giao dịch DEX vượt Ethereum nhiều quý liên tiếp, số giao dịch hàng năm cao hơn hàng chục lần. Nguồn thu của validator cũng không còn phụ thuộc tuyệt đối vào phát hành token mới - tỷ lệ đóng góp từ phí giao dịch, priority fee và MEV tăng lên rõ rệt khi mạng đạt mức sử dụng thực.

Điều này tạo ra một điểm rẽ quan trọng trong tokenomics: Solana không còn cần lạm phát cao để duy trì validator như trước, nghĩa là động cơ phát hành token mới đã thay đổi bản chất.

Trong bối cảnh đó, việc giữ nguyên tốc độ giảm lạm phát cũ không còn phù hợp với quy mô hiện tại của mạng lưới. Lạm phát cao không chỉ làm tăng tốc độ mở rộng nguồn cung mà còn tạo áp lực bán cố định từ phía validator, tổ chức staking và sản phẩm ETF vì họ buộc phải hiện thực hóa phần thưởng để duy trì lợi nhuận vận hành.

Khi phí on-chain và doanh thu mạng đủ lớn, việc tiếp tục bơm thêm token trở thành sự dư thừa về kinh tế hơn là một cơ chế khuyến khích. SIMD-0411 vì vậy được xem như bước tái cân bằng cần thiết: lạm phát vẫn tiến về mức đích 1.5 phần trăm theo đúng thiết kế ban đầu, nhưng với quỹ đạo nhanh hơn để giải phóng áp lực cung mang tính cấu trúc và phản ánh thực tế rằng hệ sinh thái đã trưởng thành hơn.

Điểm mạnh lớn nhất của SIMD-0411 là tính tối giản. Thay vì tái cấu trúc phần thưởng và thiết lập lạm phát động như SIMD-0228, đề xuất lần này chỉ điều chỉnh tốc độ giảm lạm phát từ 15 lên 30 phần trăm mỗi năm.

Không có thay đổi cơ chế phần thưởng, không có biến số mới khiến hoạt động mạng trở nên khó dự đoán. Vì vậy, hỗ trợ SIMD-0411 không phải là kỳ vọng “lạm phát thấp sẽ đẩy giá tăng”, mà là nhận định rằng Solana đã bước qua giai đoạn phải đánh đổi phát hành token lấy tăng trưởng, và lựa chọn chính sách tiền tệ chặt chẽ hơn phù hợp với giai đoạn nâng cấp chất lượng dòng tiền và tính bền vững dài hạn.

Lập luận này càng được củng cố khi Solana Digital Asset Treasury (DAT) thuộc DeFi Development Corp. (DFDV), một trong những tổ chức nắm giữ SOL lớn nhất hệ sinh thái với gần 2.2 triệu SOL (~300 triệu USD) chính thức công khai ủng hộ đề xuất.

DFDV nhận định thời điểm hiện tại phù hợp để Solana bước vào giai đoạn thắt lạm phát có kiểm soát, đồng thời cho rằng những lo ngại của cộng đồng về lịch trình giảm phát kéo dài là có cơ sở và nên được giải quyết bằng một điều chỉnh rõ ràng, trực diện. Sự tham gia của DFDV giúp phe ủng hộ có thêm trọng lượng, đặc biệt khi đây không chỉ là quan điểm nhà đầu tư mà là tiếng nói đến từ một đơn vị quản lý tài sản lớn, nắm nhiều vốn và có cách tiếp cận dài hạn đối với SOL.

Phe phản đối: Khi giảm phần thưởng staking đồng nghĩa thu hẹp biên an toàn của validator

Ở chiều ngược lại, phe phản đối cho rằng kỳ vọng vào SIMD-0411 cần được đặt trong bối cảnh rủi ro an ninh mạng lưới. Phần thưởng staking thấp hơn đồng nghĩa validator thu hẹp biên lợi nhuận.

Trong các mạng PoS, doanh thu validator chính là lớp hấp thụ rủi ro, nếu phần thưởng thấp hơn chi phí vận hành, một số node có xu hướng rời mạng hoặc giảm quy mô stake. Điều này không chỉ liên quan tới hiệu quả kinh tế vận hành, mà còn tác động trực tiếp đến mức độ phân tán stake và khả năng chống tấn công. Solana hiện có hàng trăm validator hoạt động, nhưng phần lớn stake tập trung ở nhóm nhà vận hành lớn và giàu tài nguyên.

Nếu SIMD-0411 khiến một lượng validator dừng hoạt động, mạng vẫn tiếp tục chạy, nhưng sự phân tán stake giảm khiến chi phí tấn công mạng lý thuyết thấp hơn. Đó là lý do phe phản đối xem tốc độ giảm lạm phát 30% mỗi năm là bước tiến hơi nhanh so với sức chịu tải kinh tế của tầng hạ tầng xác thực.

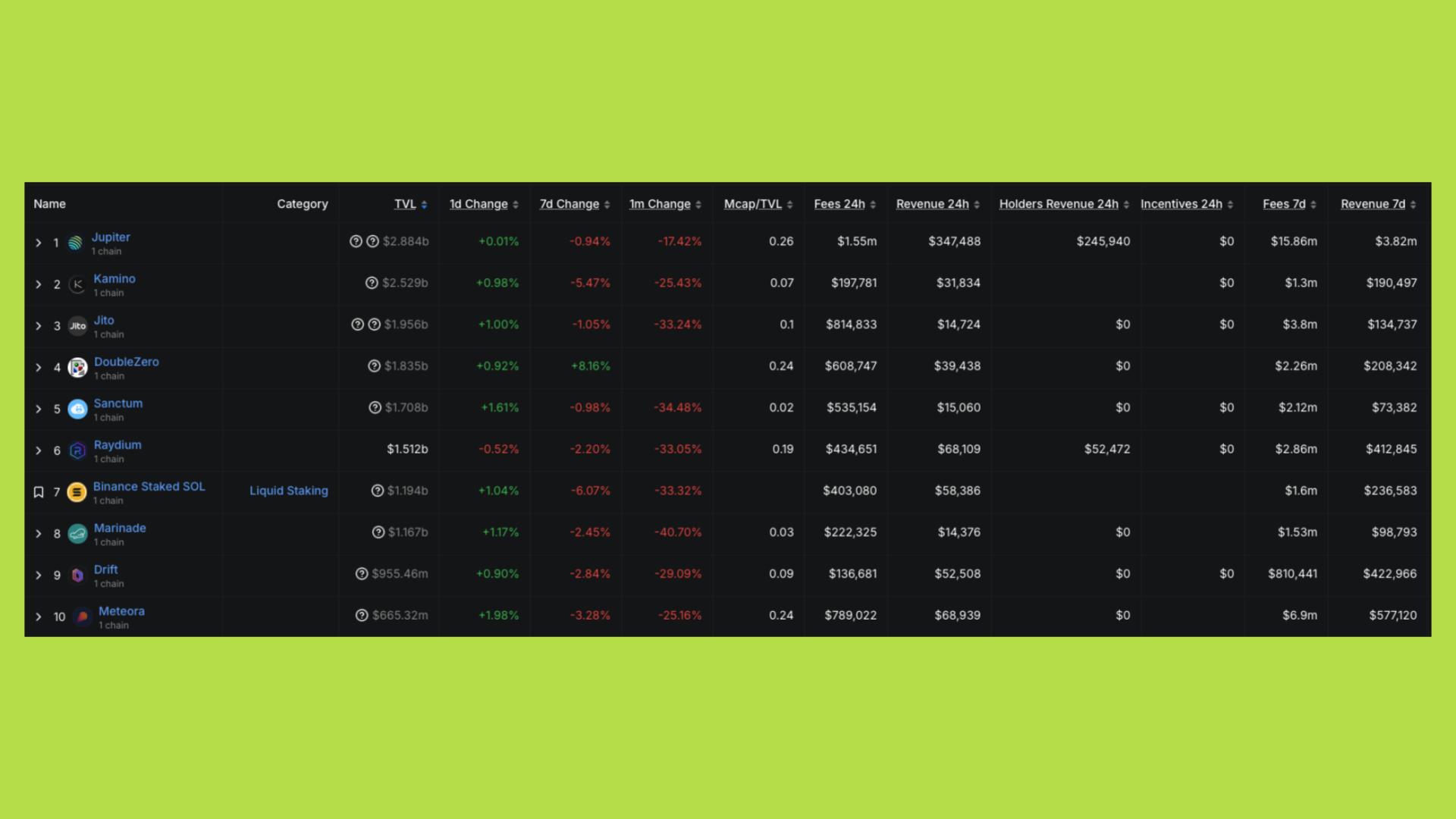

Thực tế, tính đến thời điểm gần đây, TVL toàn hệ DeFi trên Solana đã lên tới khoảng 9 tỷ USD. Trong số đó, các giao thức liquid-staking đóng vai trò rất quan trọng: ví dụ như Marinade Liquid Staking có TVL ~ 570 triệu USD. Giao thức DoubleZero Staked SOL cũng ghi nhận TVL ~ 1.83 tỷ USD.

Điều này cho thấy một phần đáng kể thanh khoản và hoạt động của Solana vẫn phụ thuộc vào staking/liquid-staking. Nếu yield staking chính (đến từ phát hành token) bị thu hẹp, như đề xuất SIMD-0411 hướng tới, dòng SOL được staking có thể di chuyển sang DeFi. Ở chiều tích cực, điều này giúp tăng thanh khoản, khuyến khích hoạt động trên chuỗi, thúc đẩy DEX, lending và các mảng DeFi khác, có thể bù đắp phần yield staking bị mất.

Nhưng mặt trái không thể bỏ qua: nếu dòng vốn rời staking nhanh hơn khả năng hấp thụ của DeFi và thị trường giao ngay, nguồn token đang staking, lớp bảo mật kinh tế quan trọng sẽ mỏng dần, làm tăng rủi ro cho bảo mật mạng.

Hơn nữa, giảm phát hành không đồng nghĩa rằng giá SOL chắc chắn tăng; nếu nhu cầu sử dụng, staking, và hoạt động mạng không đủ lớn để hấp thụ nguồn cung dư thừa, lợi suất giảm có thể tạo ra áp lực lên validator, thanh khoản và lòng tin nhà đầu tư, dẫn đến vòng hồi tiêu cực.

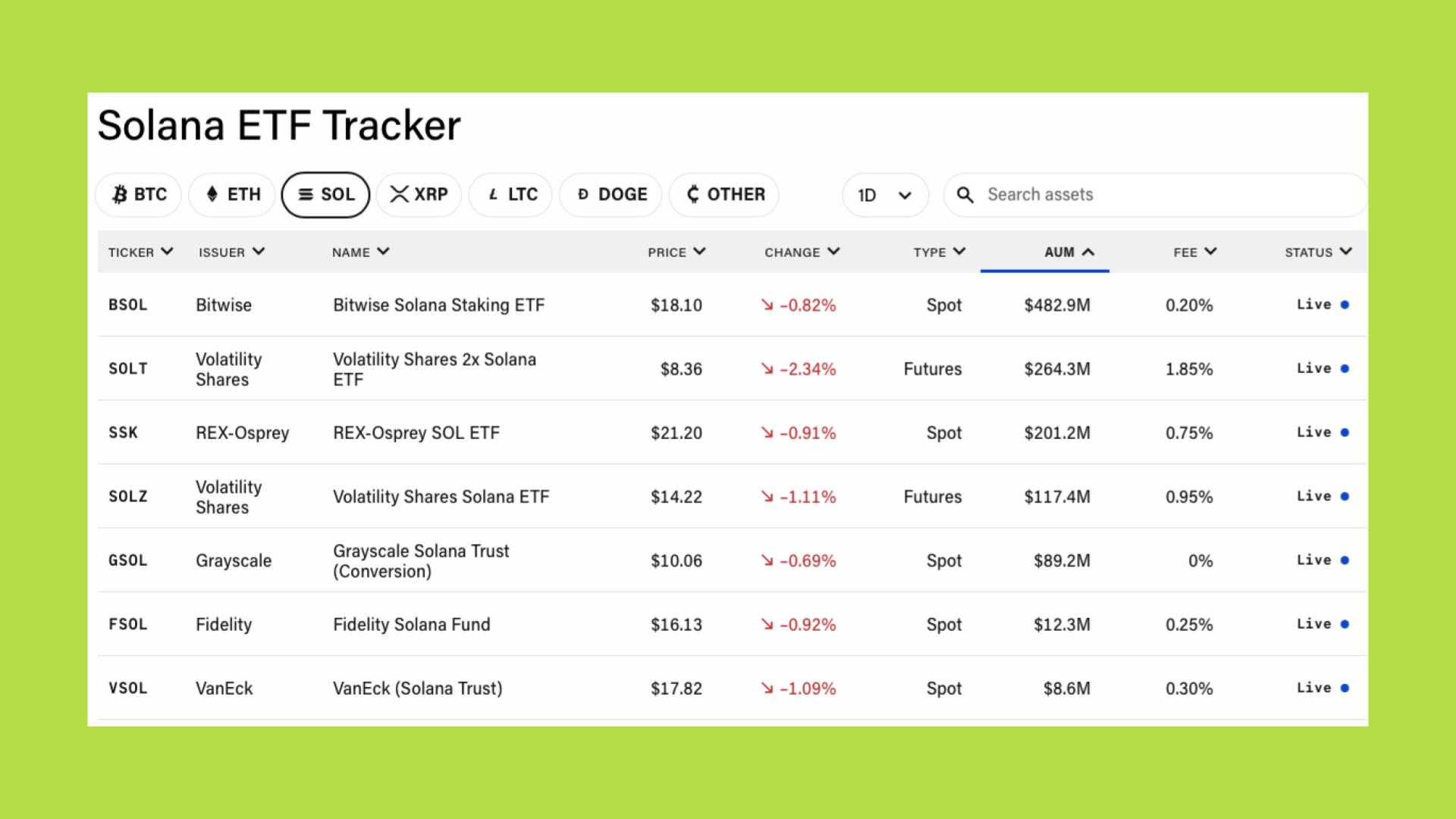

Một điểm lo ngại khác đến từ tầng tổ chức. ETF và các sản phẩm DAT thường xem yield staking là một thành phần của tổng lợi tức nắm giữ SOL. Điều này đặc biệt đáng chú ý trong bối cảnh lớp ETF Solana đã hình thành quy mô đáng kể: Bitwise hiện dẫn đầu với gần 483 triệu USD tài sản quản lý (BSOL), tiếp theo là Volatility Shares với hai sản phẩm gồm SOLT quy mô hơn 264 triệu USD và SOLZ khoảng 117 triệu USD.

Chỉ tính riêng nhóm sản phẩm hàng đầu, tổng tài sản đã vượt mốc 1.15 tỷ USD, tức một lượng vốn không nhỏ đang tiếp xúc trực tiếp với yield của SOL. Khi lợi suất giảm, những nhà quản lý tài sản thiên về thu nhập có thể giảm phân bổ, hoặc yêu cầu cấu trúc tài chính khác để duy trì hấp dẫn.

Điều này không đồng nghĩa dòng vốn sẽ rời bỏ Solana, nhưng đặt ra yêu cầu rằng mức độ giảm phát hành phải đi kèm với tăng trưởng hoạt động thực đủ mạnh để bù đắp phần yield bị mất. Nếu doanh thu giao thức tiếp tục mở rộng và phí trở thành nguồn thu chính, rủi ro này sẽ giảm dần theo thời gian. Ngược lại, nếu hoạt động chậm lại, staking yield giảm nhanh có thể tạo áp lực kép lên cả validator và phía nhà đầu tư tổ chức.

Như vậy, phe phản đối không phủ nhận mục tiêu giảm lạm phát, mà đặt câu hỏi về tốc độ và thời điểm triển khai. Trọng tâm tranh luận không nằm ở việc 1.5 phần trăm có hợp lý hay không, mà ở việc liệu Solana đã đủ bền vững để chấp nhận quỹ đạo giảm nhanh gấp đôi so với kế hoạch ban đầu. SIMD-0411 mở ra khả năng giảm áp lực cung trong dài hạn, nhưng đi cùng đó là yêu cầu mạng phải chứng minh rằng doanh thu thực, hoạt động on-chain và cấu trúc validator đã đủ mạnh để vận hành với incentive thấp hơn.

Điều kiện để SIMD-0411 trở thành chất xúc tác tăng trưởng thực

Để SIMD-0411 thực sự trở thành chất xúc tác tăng trưởng chứ không chỉ là một lần “siết tham số” mang tính kỹ thuật, Solana cần chứng minh rằng mạng lưới có thể chuyển dần từ mô hình được nuôi bằng lạm phát sang mô hình sống bằng doanh thu on-chain.

Điều kiện tiên quyết là doanh thu giao thức phải tiếp tục mở rộng một cách bền vững: không chỉ duy trì các đợt bùng nổ ngắn hạn như meme coin hay airdrop, mà hình thành các dòng thu ổn định từ DEX, perp, stablecoin, NFT, infra… với tần suất và quy mô đủ lớn để trở thành nguồn bù đắp tự nhiên cho phần phát hành bị cắt giảm.

Nói cách khác, SIMD-0411 chỉ “đáng tiền” nếu quỹ đạo tăng trưởng doanh thu vẫn đi lên; còn nếu hoạt động mạng chững lại, việc giảm lạm phát có thể khiến cả validator và nhà đầu tư cùng đối mặt với biên lợi nhuận thấp hơn mà không có gì thay thế.

Trong cấu trúc đó, các nâng cấp hạ tầng như Firedancer và chiến lược mở rộng blockspace giữ vai trò then chốt. Firedancer không chỉ là câu chuyện TPS, mà là nỗ lực làm cho Solana có thể xử lý khối lượng giao dịch lớn hơn với chi phí biên thấp hơn mà vẫn duy trì được “giá trị mỗi block” đủ cao.

Nếu thông lượng tăng nhưng phần lớn giao dịch là lưu lượng “rỗng”, không tạo ra phí đáng kể, thì ngay cả khi mạng rất nhanh, validator vẫn khó chuyển trọng tâm doanh thu từ phát hành sang phí. Ngược lại, nếu blockspace được lấp đầy bởi các hoạt động có khả năng trả phí thực (DeFi, orderflow chất lượng, MEV hợp lý), thì phần lạm phát bị rút bớt theo SIMD-0411 sẽ được thay thế dần bằng nguồn thu từ base fee, priority fee và MEV, đúng với mô hình mà các mạng PoS trưởng thành đang hướng tới.

Song song với đó, hệ sinh thái DeFi cũng phải đủ sâu để hấp thụ phần SOL “dôi ra” khỏi staking khi lợi suất giảm. TVL, nhu cầu vay mượn, LP, các sản phẩm phái sinh và staking lỏng cần tạo ra cấu trúc yield mới cho SOL, trong đó một phần lợi suất đến từ hoạt động kinh tế thực chứ không chỉ từ việc phát thêm token.

Khi DeFi đủ lớn, dòng vốn rời staking không nhất thiết là tín hiệu xấu: nó có thể chuyển sang các vị thế mang lại lợi nhuận cao hơn nhưng vẫn neo vào Solana, giúp tăng vòng quay vốn, tăng phí giao dịch và qua đó quay trở lại nuôi hệ thống validator. Tuy nhiên, nếu DeFi không phát triển tương xứng, việc giảm staking yield có thể dẫn tới trạng thái “kẹp giữa”: staking kém hấp dẫn nhưng cũng không có đủ cơ hội thay thế, khiến tổng lợi ích kinh tế cho người nắm SOL suy giảm.

Câu hỏi “bao giờ SOL có thể tiến gần trạng thái giảm phát như Ethereum” vì thế không thể trả lời chỉ bằng một con số lạm phát danh nghĩa. Ethereum đạt được giai đoạn phát hành ròng rất thấp nhờ sự kết hợp giữa lạm phát thấp, cơ chế burn phí và nhu cầu sử dụng mạng ổn định.

Solana hiện không đốt base fee theo cách tương tự, nên để tiến gần trạng thái “tiền cứng” hơn, mạng phải dựa vào hai trụ cột: lạm phát danh nghĩa giảm nhanh hơn (như SIMD-0411 đề xuất) và nhu cầu nắm giữ SOL đủ mạnh để hấp thụ nguồn cung mới, thể hiện qua việc sử dụng SOL làm tài sản thế chấp, đơn vị thanh toán phí, tài sản nền cho DeFi và sản phẩm tài chính cấu trúc.

Chỉ khi tổng hợp được các điều kiện này, doanh thu tăng, phí và MEV dần thay thế phát hành, DeFi đủ sâu để tái chế vốn, và nhu cầu nắm giữ duy trì bền vững thì SIMD-0411 mới có thể được xem là bước mở đầu hợp lý cho một quỹ đạo tiền tệ chặt chẽ hơn, thay vì chỉ là một lần điều chỉnh thông số mang tính biểu tượng.