Cuộc chiến Stablecoin Chain: Tether, Circle cũng không thể bỏ miếng bánh béo bở

Chỉ trong vài năm, stablecoin đã âm thầm trở thành xương sống của nền kinh tế blockchain. Nếu 2019–2021 là thời kỳ bùng nổ DeFi và NFT, thì 2024–2025 chứng kiến sự trỗi dậy của stablecoin - những đồng tiền số neo theo USD, EUR hay vàng, đang dần trở thành “đô la kỹ thuật số” của thế giới on-chain.

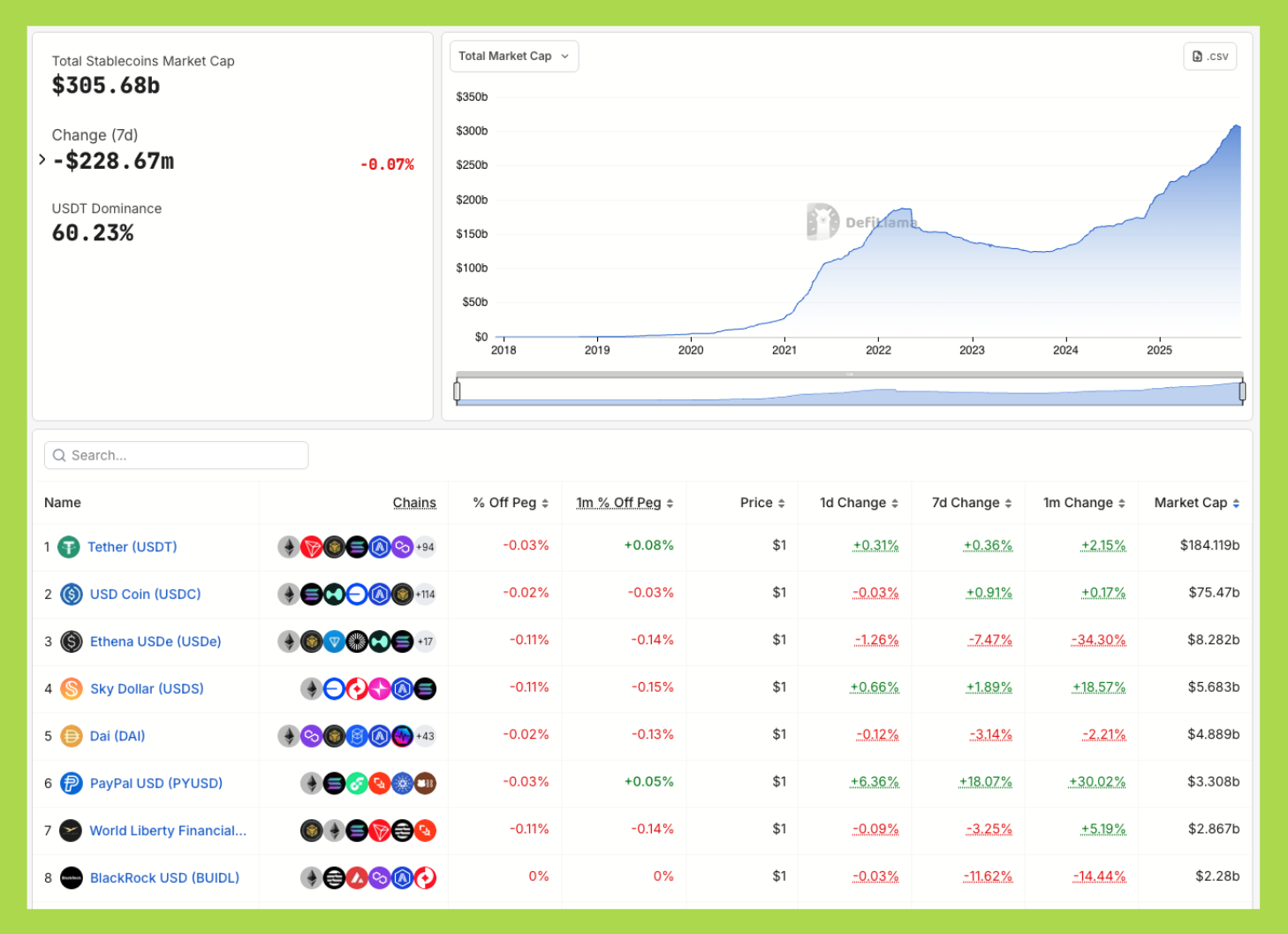

Đến giữa 2025, stablecoin đã vượt 300 tỷ USD vốn hóa, với USDT và USDC chiếm phần lớn. Khối lượng giao dịch hàng năm vượt 25 nghìn tỷ USD, thậm chí cao hơn Visa + Mastercard cộng lại. Stablecoin giờ đây là đơn vị thanh khoản, phương tiện thanh toán và tài sản thế chấp cốt lõi của toàn bộ hệ sinh thái crypto.

Nhưng sự bùng nổ này cũng phơi bày hạn chế của các blockchain đa dụng:

- Ethereum: phí gas biến động, tốc độ không ổn định.

- Tron: phụ thuộc gần như hoàn toàn vào USDT.

- Solana: nhanh nhưng chưa tối ưu cho compliance và chuẩn tài chính.

Khi stablecoin trở thành hạ tầng thanh toán toàn cầu, nhu cầu sở hữu một mạng lưới được tối ưu riêng trở nên cấp thiết. Thay vì mãi là “khách thuê” trên các L1 hiện hữu, Circle, Tether, Stripe hay Ethena đã bắt đầu xây dựng blockchain riêng cho stablecoin gọi là Stablecoin Chain.

Đây là sự trỗi dậy của các blockchain chuyên biệt, nơi stablecoin trở thành đồng tiền gốc, phí gas và lớp thanh toán của toàn bộ hệ thống. Và quan trọng hơn, nó đánh dấu cuộc chuyển dịch quyền lực: từ “token chạy trên chain” → “chain được xây cho token”.

Stablecoin Chain mở ra bước tiến tiếp theo của tiền kỹ thuật số - từ công cụ giao dịch trong crypto, trở thành mạng lưới thanh toán và kết toán toàn cầu, kết nối thế giới TradFi và DeFi.

Stablecoin Chain là gì?

Stablecoin Chain là blockchain được thiết kế chuyên biệt cho stablecoin, hoạt động ở dạng Layer 1 hoặc Layer 2, với mục tiêu phục vụ duy nhất một chức năng: trở thành hạ tầng thanh toán và kết toán tối ưu cho tiền số ổn định giá trị.

Khác với các mạng đa dụng vốn phải chia sẻ tài nguyên cho NFT, DeFi hay các ứng dụng on-chain khác, Stablecoin Chain tập trung 100% vào sự ổn định, tốc độ và khả năng triển khai trong môi trường tài chính truyền thống.

Về mặt kỹ thuật, một Stablecoin Chain thường có ba đặc điểm nổi bật:

- Giao dịch rẻ, nhanh và ổn định, có thể đạt TPS cao, blocktime dưới 1 giây và phí gần như bằng 0.

- Pháp lý tích hợp ở tầng giao thức, cho phép hỗ trợ KYC/AML, hạn mức giao dịch, theo dõi rủi ro và các tiêu chuẩn pháp lý như MiCA hay GENIUS Act.

- Hỗ trợ thanh toán và chuyển tiền xuyên biên giới, với các module kết nối ngân hàng, FX on-chain, on/off-ramp và các chuẩn kế toán doanh nghiệp.

Về cấu trúc, các chuỗi này có xu hướng lựa chọn những mô hình phù hợp cho vận hành tài chính:

- Stablecoin làm token gas, giúp loại bỏ sự phức tạp khi người dùng phải nắm giữ coin riêng để trả phí.

- EVM-compatible, để tận dụng thư viện, ví, công cụ và hệ sinh thái dev đã quen thuộc.

- Mô hình PoA (permissioned) hoặc hybrid, cân bằng giữa hiệu năng, tính tuân thủ và độ phi tập trung vừa đủ để phục vụ thanh toán quy mô lớn.

Nhờ những đặc tính này, Stablecoin Chain đóng vai trò như một “settlement layer” – lớp kết toán cho dòng tiền kỹ thuật số, tương tự cách SWIFT, ACH hoặc hệ thống thanh toán liên ngân hàng vận hành trong thế giới tài chính truyền thống. Nếu Ethereum là nền tảng của DeFi, thì Stablecoin Chain chính là hệ thống thanh toán của kỷ nguyên tiền số, nơi mọi giao dịch stablecoin được tối ưu hoá từ phí, tốc độ đến độ tin cậy.

Phân loại Stablecoin Chain (Hai hướng phát triển chính)

Sự xuất hiện của Stablecoin Chain không diễn ra theo một mô hình duy nhất. Thay vào đó, thị trường đang phân hóa thành hai hướng tiếp cận rõ rệt, phản ánh chiến lược và mục tiêu khác nhau của từng nhà phát hành stablecoin và từng hệ sinh thái.

Stablecoin chuyên dụng theo ứng dụng (App-Specific Stablecoin)

Đây là các stablecoin được phát hành để phục vụ một nền tảng, một ví, hoặc một hệ sinh thái cụ thể. Chúng không được thiết kế để trở thành lớp hạ tầng thanh toán toàn cầu, mà tập trung vào UX, tích hợp và sự tiện lợi cho người dùng cuối.

Đặc điểm:

- Không cần blockchain riêng, chỉ triển khai trên các L1/L2 hiện có.

- Gắn với một ứng dụng hoặc hệ sinh thái khép kín.

- Mục tiêu tối ưu trải nghiệm người dùng: nạp/rút, thanh toán, swap, bridge liền mạch.

- Thường tích hợp trực tiếp vào ví hoặc nền tảng fintech.

Ví dụ nổi bật:

- mUSD (MetaMask) – stablecoin native cho ví MetaMask, dùng để trả phí, swap và thanh toán qua thẻ MetaMask Mastercard.

- PYUSD (PayPal) – được tích hợp vào PayPal và Venmo để hỗ trợ thanh toán và thương mại điện tử.

- USD1 (World Liberty Finance) – hướng tới tổ chức tài chính, tập trung minh bạch và compliance.

- FRNT (Wyoming) – stablecoin của bang Wyoming triển khai trên Hedera để minh bạch hóa thanh toán công.

Vai trò trong thị trường: Nhóm này không có tham vọng trở thành mạng thanh toán toàn cầu. Thay vào đó, họ muốn giảm ma sát và tạo trải nghiệm thống nhất cho người dùng trong chính sản phẩm của mình giống như cách Apple xây Apple Pay để phục vụ hệ sinh thái iOS.

Các dự án Yield Bearing Stablecoin thuộc các dự án.

Stablecoin có blockchain riêng (Chain-Specific Stablecoin)

Đây là mô hình chiếm spotlight năm 2025: stablecoin trở thành đồng tiền gốc của một blockchain mới, được thiết kế chuyên biệt cho thanh toán, chuyển tiền và kết toán.

Đặc điểm:

- Stablecoin là native currency, gas token, và đơn vị kế toán của chain.

- Tối ưu hóa throughput, latencies, độ ổn định và compliance để phục vụ doanh nghiệp, ngân hàng, fintech.

- Cho phép xây dựng hệ sinh thái ứng dụng xung quanh stablecoin.

- Tạo ra “đường ray thanh toán” thay thế SWIFT/ACH, nhưng theo chuẩn blockchain.

Ví dụ nổi bật:

- Arc (Circle – USDC) – blockchain tài chính với USDC làm gas, tích hợp FX và cross-chain settlement.

- Plasma (Bitfinex-backed) – zero-fee USDT payments, liên kết sâu với Bitcoin.

- Stable (Bitfinex) – tối ưu cho institutional settlement, batch transfers và audit APIs.

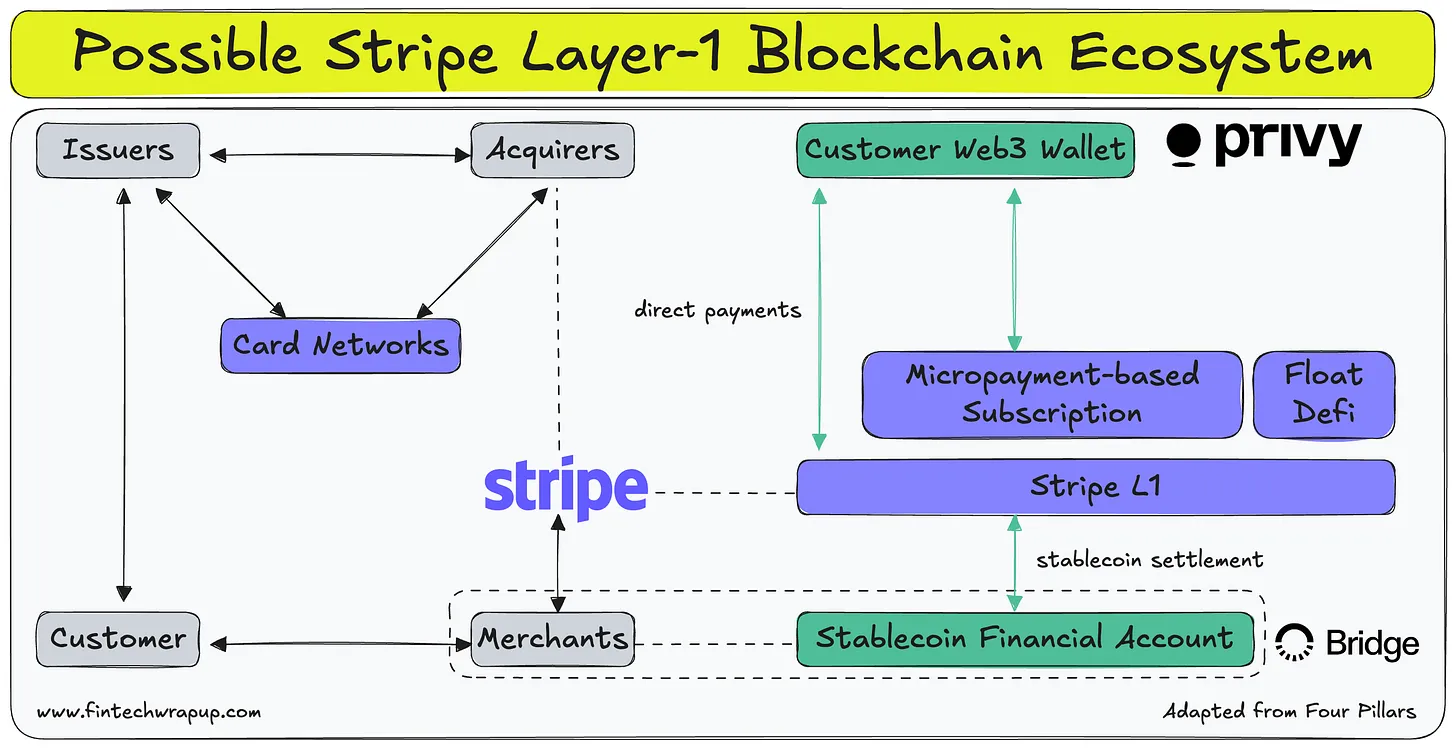

- Tempo (Stripe) – thanh toán doanh nghiệp, thương mại điện tử, merchant payments.

- Converge (Ethena + Securitize) – RWA + DeFi với stablecoin USDe.

- Codex (Dragonfly + Coinbase) – L2 cho FX, payroll, B2B settlement.

- Noble (Cosmos) – issuance layer cho USDC trong hệ sinh thái IBC.

Vai trò trong hệ sinh thái: Đây là nhóm stablecoin chain được kỳ vọng định hình lại cách tiền di chuyển trên internet. Khi stablecoin là đồng tiền gốc của một blockchain, nhà phát hành có thể kiểm soát:

- Phí,

- Tốc độ,

- Tính tuân thủ,

- Khả năng mở rộng,

- Và dòng thanh khoản global.

Đây chính là mô hình “chain được xây cho token”, mở đường cho stablecoin trở thành hạ tầng thanh toán toàn diện chứ không chỉ là tài sản trong DeFi.

Hai nhóm stablecoin chain tuy phục vụ các mục tiêu khác nhau nhưng cùng thể hiện một xu hướng chung: stablecoin đang tiến hóa từ token sang hạ tầng.

- Nhóm App-specific tối ưu trải nghiệm người dùng.

- Nhóm Chain-specific xây dựng đường ray thanh toán toàn cầu.

Sự phân hóa này đặt nền móng cho một cuộc cạnh tranh mới giữa các nhà phát hành stablecoin, fintech và blockchain – nơi ai sở hữu được settlement layer sẽ nắm lợi thế chiến lược trong nền kinh tế số.

Động cơ và chiến lược của các nhà phát hành Stablecoin

Việc các tổ chức như Tether, Circle, Stripe hay Ethena đồng loạt xây dựng blockchain riêng cho stablecoin không phải là bước đi mang tính thời điểm, mà là chiến lược nhằm kiểm soát trọn vẹn “đường ray thanh toán” của kỷ nguyên tiền số.

Khi stablecoin trở thành tài sản quan trọng nhất trong hệ sinh thái Web3, việc tiếp tục phụ thuộc vào Ethereum, Tron hay Solana - những mạng đa dụng với phí biến động, block space hạn chế và rủi ro chính trị - trở nên không bền vững. Các nhà phát hành cần một hạ tầng mà họ thực sự làm chủ: ổn định, dự đoán được, và không bị chi phối bởi ưu tiên của chain khác.

Bên cạnh động cơ kỹ thuật, yếu tố kinh tế đóng vai trò không nhỏ. Stablecoin tạo ra lợi nhuận khổng lồ từ lượng tài sản thế chấp, nhưng khi tồn tại trên chain khác, phần phí giao dịch và giá trị hạ tầng lại chảy về tay mạng lưới đó. Xây chain riêng giúp nhà phát hành vừa kiểm soát chi phí, vừa thu lại toàn bộ giá trị từ hoạt động giao dịch, FX on-chain, dịch vụ on/off-ramp hay thanh toán doanh nghiệp - giống như việc tự xây một hệ điều hành thay vì chỉ là ứng dụng trên nền tảng của người khác.

Tính pháp lý cũng là lý do khiến Stablecoin Chain trở thành nhu cầu tất yếu. Khi stablecoin ngày càng tiến sát hệ thống tài chính truyền thống, các yêu cầu về KYC/AML, hạn mức giao dịch, audit hay tuân thủ MiCA và GENIUS Act cần được tích hợp ngay ở tầng giao thức - điều mà Ethereum hoặc Solana không thể cung cấp. Arc của Circle, Stable của Tether hay Tempo của Stripe đều được thiết kế từ đầu để phù hợp với tiêu chuẩn của ngân hàng, doanh nghiệp và cơ quan quản lý.

Quan trọng hơn cả, các nhà phát hành đang theo đuổi mục tiêu dài hạn: xây dựng mạng lưới thanh toán của riêng mình. Một Stablecoin Chain có thể xử lý giao dịch 24/7 với độ trễ dưới 1 giây, phí gần như bằng 0, tích hợp trực tiếp vào thương mại điện tử, remittance và thanh toán quốc tế. Circle muốn USDC trở thành trung tâm kết toán toàn cầu, Stripe muốn không còn phụ thuộc vào Visa/Mastercard, còn Tether muốn củng cố vị thế của USDT trong các thị trường mới nổi.

Tất cả những điều này cho thấy: Stablecoin Chain không chỉ là sản phẩm công nghệ, mà là bước đi chiến lược để trở thành hạ tầng tài chính cốt lõi của Internet of Money. Ai kiểm soát được lớp thanh toán, người đó sẽ kiểm soát tương lai của stablecoin - và rộng hơn, tương lai của dòng tiền toàn cầu.

Ảnh hưởng tới Ethereum, Solana và Tron

Sự trỗi dậy của Stablecoin Chain đặt ra một câu hỏi quan trọng: điều gì sẽ xảy ra với các blockchain công cộng vốn đang đóng vai trò nền tảng cho stablecoin suốt nhiều năm qua? Dù stablecoin chain được thiết kế để thay thế một phần chức năng của các L1 hiện hữu, tác động của chúng không diễn ra đồng đều. Mỗi blockchain chịu ảnh hưởng theo một cách khác nhau, phản ánh chính vai trò mà stablecoin đã đóng trong hệ sinh thái của họ.

Ethereum: Mất vai trò “đường ray thanh toán”, nhưng giữ vững vị thế trung tâm tài chính

Ethereum có thể mất một phần lưu lượng giao dịch thanh toán giá trị nhỏ - vốn là loại hình mà Arc, Tempo hay Codex tối ưu vượt trội - nhưng điều đó không làm suy giảm vai trò cốt lõi của Ethereum. Stablecoin có thể chuyển settlement sang chain riêng, nhưng liquidity, DeFi, RWA, derivatives, lending, staking và toàn bộ cấu trúc tài chính mở vẫn nằm trên Ethereum hoặc các L2 của nó.

USDC hay USDT có thể được gửi, nhận và kết toán trên Arc hay Plasma, nhưng phần lớn chúng sẽ vẫn quay về Ethereum để sử dụng. Không chain nào hiện tại có thể thay thế mạng lưới thanh khoản và mô hình bảo mật của Ethereum. Vì vậy, Ethereum không bị cạnh tranh trực diện, mà chỉ nhường lại những tác vụ không thuộc thế mạnh, đặc biệt là thanh toán và remittance.

Nói cách khác: Ethereum vẫn là “phố Wall của crypto”, trong khi stablecoin chain trở thành “hệ thống thanh toán quốc tế”.

Solana: Ảnh hưởng nhẹ, tiếp tục tăng trưởng nhờ UX vượt trội

Solana cũng không bị đe dọa theo cách Tron bị đe dọa. Mặc dù stablecoin chain có thể xử lý thanh toán rẻ hơn, Solana vẫn sở hữu những lợi thế riêng: tốc độ cao, UX mượt, phí thấp và cộng đồng người dùng trẻ, mạnh về ứng dụng tiêu dùng như ví, game, giao dịch retail. Solana không cạnh tranh trực diện trong lĩnh vực compliance hay thanh toán doanh nghiệp - nơi Arc, Tempo hay Stable chiếm ưu thế mà tập trung vào xây dựng hệ sinh thái tiêu dùng on-chain.

Stablecoin Chain có thể thu hút phần settlement, nhưng Solana vẫn là nơi người dùng thực sự xài stablecoin trong các hoạt động hằng ngày. Do đó, tác động đến Solana là có nhưng không đáng kể.

Tron: Bị ảnh hưởng nặng nhất khi mô hình dựa hoàn toàn vào USDT bị thách thức

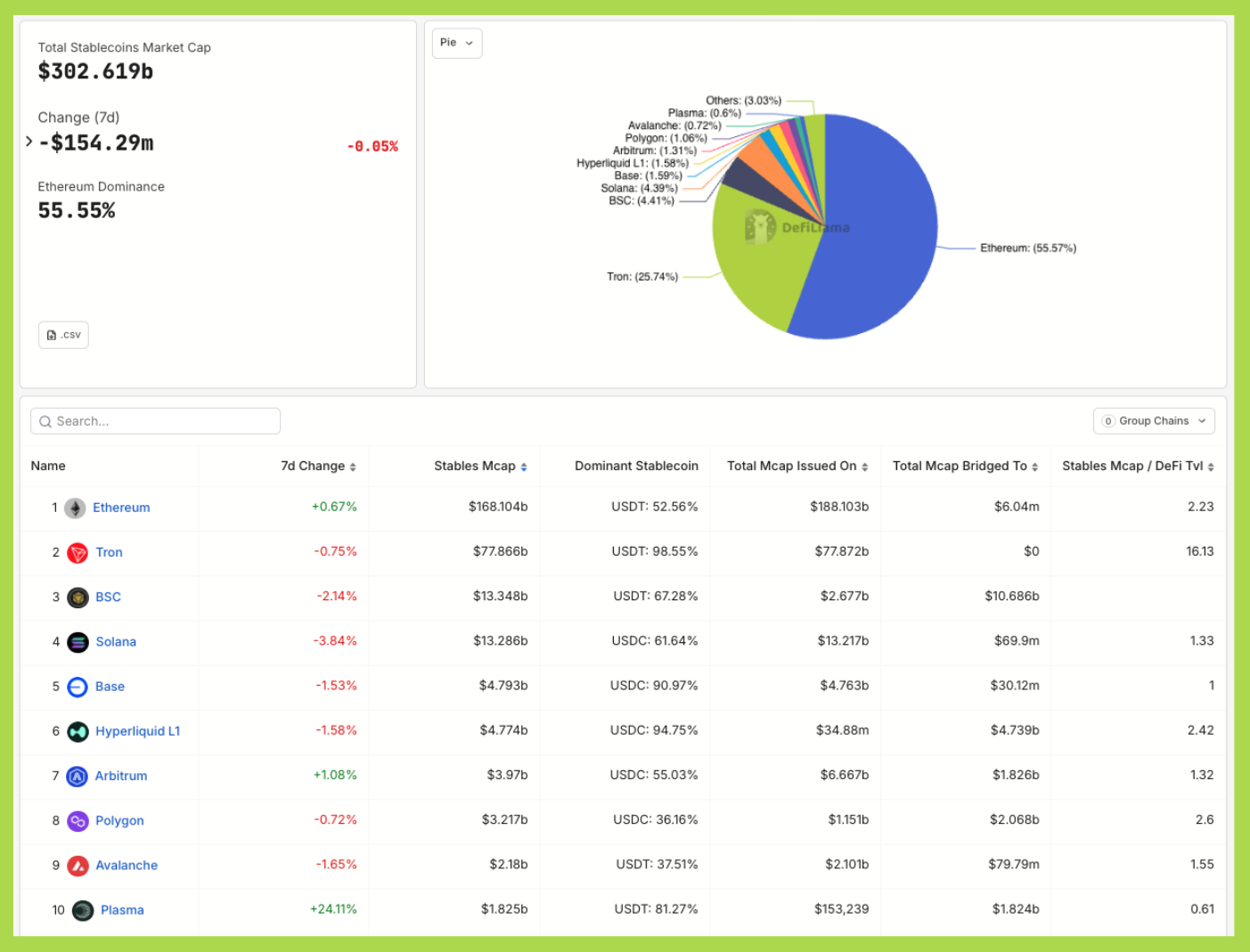

Tron là blockchain chịu tác động mạnh nhất từ sự xuất hiện của Stablecoin Chain. Lý do rất rõ ràng: hơn 99% khối lượng giao dịch trên Tron đến từ USDT. Dòng tiền của Tron phụ thuộc trực tiếp vào stablecoin, đặc biệt trong các thị trường mới nổi - nơi người dùng xem Tron như lựa chọn rẻ và nhanh để gửi tiền.

Nhưng sự xuất hiện của Plasma và Stable (hai chain được Tether hậu thuẫn trực tiếp), cùng với Tempo (Stripe) và Codex (Dragonfly + Coinbase), khiến vị thế này lung lay đáng kể. Nếu người dùng có thể gửi USDT gần như miễn phí trên Plasma, hoặc doanh nghiệp có thể chuyển thanh toán 0–1 giây trên Stable, thì nhu cầu dùng Tron sẽ giảm mạnh.

Tron không còn lợi thế độc quyền về phí thấp và tốc độ. Và điều nguy hiểm hơn là: Tether đang xây nhà mới cho USDT, và họ không có nghĩa vụ phải duy trì ưu tiên cho Tron, vốn chỉ là một mạng lưới “host” trước đây.

Để khép lại, đây mới chỉ là phần đầu tiên trong loạt bài về Stablecoin Chain; ở phần 2, chúng ta sẽ đi sâu vào các dự án tiêu biểu như Plasma, Stable, Arc, Tempo, Converge, Codex và Noble để hiểu rõ cách mỗi chain đang định hình tương lai của hạ tầng thanh toán toàn cầu.