Cách Trump biến thuế quan thành đòn bẩy đàm phán

Từ khi Donald Trump bước vào nhiệm kỳ tổng thống thứ hai năm 2025, những tuyên bố áp thuế mới không còn là cú sốc đối với thị trường tài chính toàn cầu.

Ngược lại, chúng phản ánh rõ một mô hình đã lặp lại nhiều lần trong nhiệm kỳ đầu tiên: thuế quan không được thiết kế để thực thi lâu dài, mà chủ yếu nhằm tạo áp lực thông qua biến động thị trường. Với Trump, thuế quan là đòn bẩy chiến thuật hơn là chính sách kinh tế mang tính cấu trúc.

Trong bài viết này, chúng ta sẽ làm rõ “con bài tẩy” thuế quan của Trump dưới góc nhìn thị trường: vì sao thuế quan lại trở thành công cụ gây biến động hiệu quả, ai là bên thực sự hưởng lợi từ những cú sốc này, và trong những điều kiện nào playbook quen thuộc ấy có thể thất bại. Đặc biệt, trường hợp Greenland cho thấy những giới hạn rõ ràng khi mục tiêu chính trị vượt ra ngoài khuôn khổ đàm phán thương mại thuần tuý.

Đọc thêm: USD yếu đi: Điều gì đang thay đổi trong dòng vốn toàn cầu?

Thuế quan: Chính sách thương mại hay “vũ khí tài chính”?

Trên bề mặt, thuế quan dưới thời Donald Trump thường được diễn giải như một công cụ bảo hộ nhằm “đưa việc làm về nước” hay trừng phạt các đối tác thương mại bị cho là không công bằng.

Tuy nhiên, khi đối chiếu với dữ liệu thực tế, thuế quan không vận hành như các chính sách thương mại truyền thống vốn hướng tới tối ưu hoá tăng trưởng dài hạn, mà chủ yếu tạo ra các cú sốc ngắn hạn lên kỳ vọng và tâm lý thị trường.

Thực tế cho thấy thuế quan không nhằm tối đa hoá lợi ích kinh tế tổng thể. Trong giai đoạn 2018-2019, thuế áp lên Trung Quốc mang lại khoảng 89 tỷ USD cho ngân sách Mỹ, nhưng lại khiến người tiêu dùng và doanh nghiệp Mỹ gánh chịu chi phí cao hơn gần 195 tỷ USD thông qua giá cả và đầu vào sản xuất.

Quan trọng hơn, dữ liệu về việc làm cho thấy tác động tiêu cực lan rộng sang các ngành hạ nguồn: trong khi ngành sắt thép chỉ tạo thêm khoảng 23,000 việc làm, khu vực dịch vụ lại mất tới 400,000 việc làm, chủ yếu ở thương mại, phân phối và xây dựng. Điều này cho thấy lợi ích của thuế quan tập trung vào một nhóm ngành rất hẹp, trong khi chi phí được phân bổ trên toàn nền kinh tế.

.jpg)

Bên cạnh đó, các biện pháp thuế quan hiếm khi được duy trì đủ lâu để thúc đẩy tái cấu trúc chuỗi cung ứng hay đầu tư dài hạn. Môi trường chính sách liên tục thay đổi khiến doanh nghiệp không thể ra quyết định dịch chuyển sản xuất một cách bền vững. Thay vào đó, thuế quan chỉ làm gia tăng bất định, trì hoãn đầu tư và làm suy yếu năng lực cạnh tranh của các ngành sử dụng nhiều đầu vào nhập khẩu.

Từ góc nhìn này, thuế quan dưới thời Trump vận hành giống như một dạng cú shock ngắn hạn hơn là công cụ bảo hộ dài hạn: được triển khai để tạo cú sốc tức thời, khuếch đại biến động thị trường và gây áp lực đàm phán lên đối phương trước khi các chi phí kinh tế thực sự tích tụ. Dữ liệu về chi phí và việc làm củng cố một kết luận rõ ràng: thuế quan không được thiết kế để tối ưu hiệu quả kinh tế, mà để tối ưu đòn bẩy chiến lược thông qua biến động.

Playbook quen thuộc của Trump vận hành ra sao?

Theo phân tích của The Kobeissi Letter, các đợt căng thẳng thương mại dưới thời Trump không bùng phát một cách ngẫu nhiên, mà thường tuân theo một trình tự khá nhất quán.

Chu kỳ này thường mở đầu bằng những tuyên bố áp thuế bất ngờ, được đưa ra vào thời điểm thị trường kém thanh khoản như cuối tuần, ngày lễ hoặc ngoài giờ giao dịch. Việc chọn thời điểm này không nhằm cung cấp thông tin kinh tế mới, mà để đặt thị trường vào trạng thái bị động, nơi phản ứng không thể diễn ra ngay lập tức.

Trong khoảng thời gian thị trường đóng cửa, thông tin không được hấp thụ thông qua giao dịch, mà tích tụ thành tâm lý lo ngại. Khi hợp đồng tương lai mở cửa trở lại, phản ứng thường xuất hiện dưới dạng những khoảng trống giá lớn, phản ánh sự điều chỉnh dồn nén của kỳ vọng. Điều này lý giải vì sao các nhịp giảm đầu tiên thường mang tính cảm xúc cao, trong khi tác động kinh tế dài hạn của thuế quan vẫn chưa kịp được thị trường đánh giá đầy đủ.

Yếu tố thời gian cũng đóng vai trò trung tâm trong chiến lược đàm phán của Trump. Các tuyên bố áp thuế thường đi kèm mốc hiệu lực cách thời điểm công bố từ vài tuần đến một tháng, tạo ra một khoảng thời gian đủ dài để gây sức ép, nhưng chưa đủ để chi phí kinh tế thực sự phát sinh.

Trong giai đoạn này, thị trường liên tục dao động giữa lo ngại thuế quan sẽ được thực thi và kỳ vọng rằng một thoả thuận sẽ xuất hiện vào phút chót. The Kobeissi Letter nhiều lần ghi nhận rằng các thoả thuận thương mại thường được công bố ngay sát thời điểm thuế quan dự kiến có hiệu lực, cho thấy mục tiêu chính là tối đa hoá áp lực trong khi vẫn giữ lối thoát chính sách.

Khi biến động lan rộng, áp lực từ thị trường tài chính và dư luận buộc các bên liên quan phải phản ứng, từ chính phủ các quốc gia bị nhắm tới cho tới doanh nghiệp chịu ảnh hưởng trực tiếp. Các cuộc đàm phán hậu trường thường diễn ra song song với những tuyên bố công khai mang tính gây sức ép, và kết cục của chu kỳ này thường rơi vào hai kịch bản: đạt được một thoả thuận mang tính tạm thời, hoặc leo thang căng thẳng theo cách có kiểm soát.

.jpg)

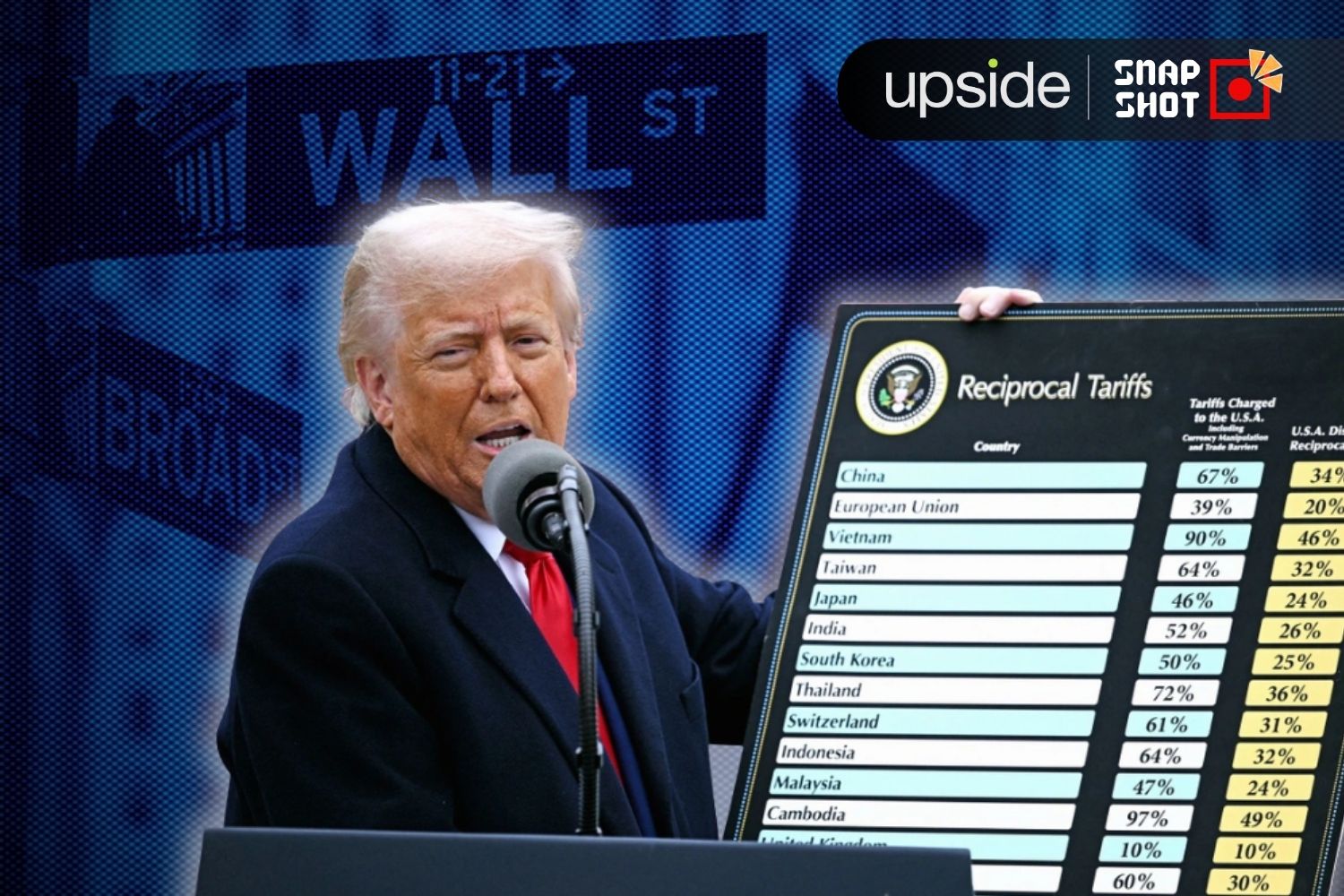

Diễn biến năm 2025 tiếp tục minh hoạ rõ khuôn mẫu này. Việc công bố mức thuế cơ bản 10-20% lên toàn bộ hàng nhập khẩu, kèm theo các mức cao hơn với Trung Quốc, Mexico và Canada, đã khiến S&P 500 mất khoảng 5.8 nghìn tỷ USD vốn hoá chỉ trong thời gian ngắn, trước khi một phần chính sách được tạm hoãn.

Phản ứng mạnh mẽ đó cho thấy thị trường không định giá ngay tác động kinh tế dài hạn của thuế quan, mà chủ yếu phản ứng trước nỗi sợ ngắn hạn và mức độ bất định do các tuyên bố chính sách đột ngột tạo ra.

Đọc thêm: Không suy thoái, nhưng cũng không lành mạnh: Kinh tế Mỹ nói gì năm qua?

Ai mất tiền và ai kiếm tiền trong cuộc chiến thương mại?

Nhà đầu tư nhỏ lẻ là nhóm chịu tổn thương lớn nhất trong các đợt cuộc chiến thương mại do phản ứng mang nặng yếu tố cảm xúc. Trong đợt tuyên bố áp thuế tháng 4/2025, các nền tảng giao dịch có tỷ trọng nhà đầu tư cá nhân cao như Robinhood ghi nhận dòng vốn rút ra tăng khoảng 30% chỉ trong vài phiên.

Cùng thời điểm đó, nhóm cổ phiếu vốn hoá nhỏ vốn nhạy cảm hơn với chuỗi cung ứng toàn cầu cũng giảm trung bình 15%, phản ánh tâm lý né rủi ro lan rộng. Nỗi lo lạm phát và chi phí tiêu dùng tăng cao khiến nhà đầu tư cá nhân có xu hướng phản ứng thái quá. Thực tế này từng lặp lại trong giai đoạn 2018-2019, khi ước tính của Brookings cho thấy nhà đầu tư nhỏ lẻ mất khoảng 300 tỷ USD trên thị trường chứng khoán Mỹ do bán ra trong các nhịp hoảng loạn đầu tiên.

Với các quỹ thụ động và ETFs, vấn đề không nằm ở nhận định sai, mà ở cơ chế vận hành. Khi dòng vốn bị rút ra, các quỹ này buộc phải bán để tái cân bằng danh mục, bất chấp định giá thị trường.

Sau tuyên bố tháng 4/2025, các quỹ bám theo chỉ số lớn như SPDR S&P 500 ETF Trust ghi nhận khoảng 50 tỷ USD bị rút ròng, góp phần khuếch đại đà giảm của thị trường cơ sở. Theo phân tích của UBS, trong các đợt leo thang thuế quan năm 2018, dòng tiền thụ động và các thuật toán giao dịch theo xu hướng đã khiến biên độ biến động của thị trường tăng thêm khoảng 25%, dù yếu tố cơ bản của doanh nghiệp không thay đổi tương ứng.

.jpg)

Ngược lại, smart money và các bộ phận giao dịch là nhóm hưởng lợi rõ rệt từ những bất cân xứng do cuộc chiến thương mại tạo ra. Các desk giao dịch chuyên nghiệp thường khai thác futures gap hình thành sau các tuyên bố cuối tuần, chẳng hạn như việc hợp đồng tương lai của S&P 500 từng giảm khoảng 5% trước giờ mở cửa thị trường tiền mặt trong đợt tháng 4/2025. Bên cạnh đó, họ chủ động phòng ngừa rủi ro Trump sẽ ra tin tức vào cuối tuần bằng cách mua quyền chọn biến động.

Trong các sự kiện năm 2025, khối lượng VIX call options tăng tới 200%, cho thấy nhu cầu phòng hộ và đầu cơ biến động gia tăng mạnh. Quan trọng hơn, khi thị trường định giá quá mức rủi ro ngắn hạn, các quỹ này thực hiện chiến lược mua vào ở vùng giá thấp với kỳ vọng căng thẳng sẽ hạ nhiệt. Theo dữ liệu của CEPR, nhiều quỹ phòng hộ đã đạt mức lợi nhuận 15-20% trong năm 2019 nhờ giao dịch ngược lại với các nhịp bán tháo ban đầu do cuộc chiến thương mại gây ra.

Tổng hợp các dữ liệu trên cho thấy cuộc chiến thương mại không chỉ là câu chuyện chính sách, mà là một cơ chế tái phân phối lợi nhuận. Nhà đầu tư và dòng tiền thụ động thường gánh phần chi phí của biến động, trong khi smart money tận dụng chính những cú sốc có tính chu kỳ này để tạo ra lợi nhuận. Điều đó củng cố một kết luận quan trọng: tin tức về cuộc chiến thương mại không phải cú sốc ngẫu nhiên, mà là những sự kiện biến động có thể dự đoán đối với smart money.

Khi nào playbook của Trump có thể thất bại?

Điểm mấu chốt của chiến lược thuế quan là biến động phải mang tính tạm thời và có điểm kết. Khi các cuộc đàm phán kéo dài, hoặc mục tiêu chính trị vượt ra ngoài phạm vi kinh tế thuần tuý, thuế quan có thể chuyển vai trò từ công cụ gây áp lực sang gánh nặng kinh tế thực sự. Khi đó, thị trường không còn chạy theo tin tức, mà bắt đầu định giá rủi ro dài hạn.

Nếu các trường hợp trước đó như Trung Quốc hay Mexico là những bài toán có thể giải bằng nhượng bộ kinh tế, thì Greenland lại đóng vai trò như một biến số có khả năng phá vỡ toàn bộ logic vận hành của playbook về thuế quan.

Vấn đề cốt lõi nằm ở chỗ Trump đang cố áp dụng một công cụ được thiết kế cho thương mại vào một bài toán mang bản chất địa chính trị, an ninh và chủ quyền, nơi không tồn tại “deal nhanh” hay “lối thoát vào phút chót”. Trong bối cảnh đó, thuế quan không còn là đòn bẩy đàm phán hiệu quả, mà trở thành nguồn bất định kéo dài.

Đọc thêm: Việt Nam sắp vượt Thái Lan về GDP: Trật tự kinh tế mới của ASEAN?

Trong các trận chiến thương mại trước đây, thị trường luôn vận hành trên một giả định ngầm: thuế quan sẽ không đi đến cùng. Niềm tin này tạo nền cho các chiến lược mua vào rồi chờ Trump rút lui, khiến biến động mang tính chu kỳ và thường hạ nhiệt khi xuất hiện tín hiệu đàm phán. Với Greenland, giả định đó bắt đầu bị xói mòn. Không tồn tại những nhượng bộ kỹ thuật đủ để khép lại câu chuyện, và vì vậy thị trường có nguy cơ chuyển từ việc định giá rủi ro theo tin tức sang định giá rủi ro về mặt dài hạn, nơi biến động không còn dễ dàng quay về trạng thái cân bằng.

Trọng tâm thực sự của Greenland không nằm ở việc “mua được hay không”, mà ở vị trí của nó trong trật tự địa chiến lược mới. Khi Bắc Cực trở thành tuyến vận tải và quân sự chiến lược trong bối cảnh băng tan, Greenland nằm giữa Mỹ, châu Âu và Nga, kiểm soát hành lang Bắc Đại Tây Dương và sở hữu trữ lượng lớn đất hiếm, uranium cùng các khoáng sản chiến lược.

.jpg)

Điều này khiến Greenland không thể được “định giá như một thương vụ M&A”, mà là tài sản an ninh quốc gia trong con mắt châu Âu. Hệ quả là áp lực kinh tế từ Mỹ nhiều khả năng kích hoạt phản ứng phòng thủ và liên minh, thay vì mở ra một vòng đàm phán thương mại, qua đó hình thành một vòng lặp giữa địa chính trị và thị trường, nơi mỗi vòng leo thang làm xác suất đạt được thoả thuận giảm đi thay vì tăng lên.

Ngoài ra, thị trường trái phiếu trở thành chỉ báo quan trọng nhất để nhận diện thời điểm playbook có thể bị bẻ gãy. Thực tế tháng 4/2025 cho thấy điều này rất rõ. Chỉ vài ngày sau “Liberation Day”, lợi suất trái phiếu Mỹ tăng vọt khi các vị thế basis trade bị đảo ngược, tạo áp lực mạnh lên thị trường tài chính. ''

.jpg)

Ngay trước thời điểm công bố tạm ngừng thuế quan 90 ngày (9/4), lợi suất tiếp tục leo thang, và chỉ vài giờ sau đó, chính quyền Trump buộc phải tạm dừng thuế quan. Ngày 10/4, Donald Trump công khai thừa nhận rằng ông đang theo dõi sát thị trường trái phiếu.

Quan sát lịch sử cho thấy một ngưỡng nhạy cảm: khi lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tiến sát hoặc vượt vùng 4.50-4.60%, áp lực tài chính trở nên quá lớn để phớt lờ.

Trong kịch bản hiện tại, nếu lợi suất tiếp tục tăng mạnh vì căng thẳng xoay quanh Greenland, khả năng cao Trump sẽ giảm đáng kể cường độ đe doạ thuế quan, ít nhất cho tới khi thị trường trái phiếu ổn định trở lại. Lý do rất đơn giản khi lợi suất cao đồng nghĩa chi phí vay nợ tăng, điều đặc biệt nhạy cảm trong bối cảnh năm bầu cử giữa nhiệm kỳ.