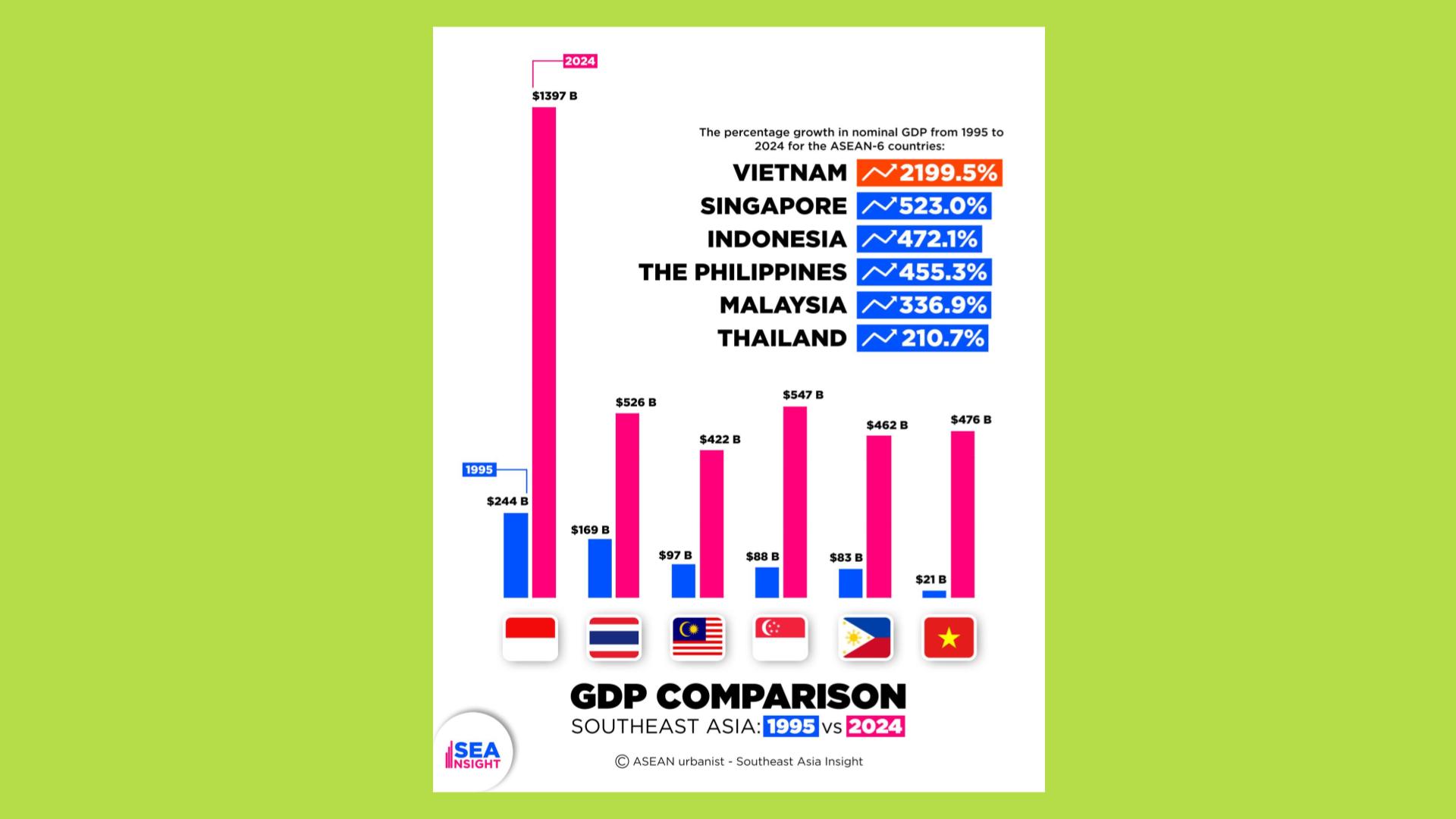

Việt Nam sắp vượt Thái Lan về GDP: Trật tự kinh tế mới của ASEAN?

Theo tờ báo Nikkei Asia, trong năm 2026, một cột mốc mang tính biểu tượng của Đông Nam Á có thể chính thức được xác lập: Việt Nam vượt Thái Lan về GDP danh nghĩa, trở thành nền kinh tế lớn thứ ba khu vực, chỉ sau Indonesia và Singapore. Nhưng đằng sau con số GDP là một câu chuyện lớn hơn nhiều: sự dịch chuyển cấu trúc quyền lực kinh tế trong ASEAN.

Vì sao Việt Nam có thể vượt Thái Lan về GDP?

Trong hơn hai thập kỷ, Thái Lan luôn phát triển vượt bậc hơn Việt Nam một cách gần như mặc định. Việt Nam, với xuất phát điểm thấp hơn nhiều, từng bị xem là nền kinh tế đi sau, phụ thuộc gia công và lao động giá rẻ. Nhưng từ 2020 trở lại đây, quỹ đạo này bắt đầu đảo chiều.

Năm 2025, kinh tế Việt Nam ghi nhận mức tăng trưởng GDP thực vào mức 8.02%, thuộc nhóm cao nhất trong khu vực. Trên nền tảng này, Chính phủ đặt mục tiêu tăng trưởng trên 10% cho giai đoạn sau năm 2026, dù nhiều tổ chức quốc tế vẫn giữ quan điểm thận trọng. Tuy nhiên, điểm then chốt không nằm ở mức tăng trưởng được kỳ vọng, mà ở cấu trúc và các động lực đang dẫn dắt tăng trưởng của nền kinh tế.

Động lực đầu tiên đến từ đầu tư công quy mô lớn, với kế hoạch giải ngân tăng mạnh cho hạ tầng logistics, sân bay, đường sắt và năng lượng.

Riêng năm 2026, vốn đầu tư công dự kiến tăng khoảng 25-26%, được ước tính có thể đóng góp thêm khoảng 1,5-1,6 điểm phần trăm cho tăng trưởng GDP. Các dự án trọng điểm như sân bay Long Thành, mạng lưới cao tốc Bắc - Nam, và các tuyến đường sắt kết nối khu vực phía Bắc không chỉ kích thích tăng trưởng ngắn hạn, mà còn giảm chi phí logistics, là yếu tố then chốt cho năng lực cạnh tranh dài hạn của nền kinh tế.

.jpg)

Song song với đó, tăng trưởng của Việt Nam ngày càng dựa vào công nghiệp chế biến thay vì phụ thuộc vào dịch vụ tiêu dùng hay du lịch. Ngành chế biến hiện chiếm hơn 30% GDP và liên tục tăng trưởng ở mức hai chữ số trong những năm gần đây, trở thành trụ cột chính của xuất khẩu và tạo việc làm. Cấu trúc này giúp tăng trưởng của Việt Nam có tính bền vững hơn, ít biến động theo chu kỳ tiêu dùng và chịu ảnh hưởng trực tiếp từ năng lực sản xuất thực.

Quan trọng hơn, Việt Nam đang ngày càng khẳng định vai trò trung tâm trong chuỗi cung ứng khu vực, khi các tập đoàn đa quốc gia chủ động tái phân bổ hoạt động sản xuất để giảm rủi ro tập trung.

Dòng vốn FDI vì thế tiếp tục đổ vào sản xuất, điện tử, công nghiệp phụ trợ và logistics, phản ánh một xu hướng dịch chuyển mang tính dài hạn và cấu trúc, thay vì nhất thời. Trong bối cảnh này, Việt Nam không chỉ là điểm đến bổ sung, mà đang trở thành một mắt xích sản xuất quan trọng của châu Á, tạo nền tảng vững chắc cho tăng trưởng bền vững trong trung và dài hạn.

.jpg)

Nếu các kế hoạch được triển khai đúng tiến độ, GDP danh nghĩa của Việt Nam có thể tiến vào vùng 550-600 tỷ USD trong vài năm tới, vượt Thái Lan cả về quy mô lẫn tốc độ. Đây không còn là câu chuyện phục hồi sau dịch, mà là sự tăng tốc mang tính cấu trúc.

Đọc thêm: Từ đất hiếm đến thuế 100% của Trump với Trung Quốc: Trật tự thương mại mới?

Sự chững lại của Thái Lan phản ánh điều gì về mô hình tăng trưởng cũ của ASEAN?

Việc Việt Nam vượt lên không thể tách rời bối cảnh Thái Lan đang hụt hơi. Trong nhiều năm, Thái Lan dựa mạnh vào du lịch, tiêu dùng nội địa và các ngành sản xuất trung cấp. Mô hình này từng rất hiệu quả, nhưng dần bộc lộ giới hạn.

Thứ nhất, nợ hộ gia đình cao đang làm suy yếu tiêu dùng nội địa của Thailand. Theo dữ liệu từ Bank of Thailand và OECD, tỷ lệ nợ hộ gia đình của Thái Lan duy trì quanh 88-91% GDP trong giai đoạn 2023-2025, thuộc nhóm cao nhất châu Á. Mức nợ cao khiến dư địa tiêu dùng bị bóp nghẹt, buộc hộ gia đình ưu tiên trả nợ thay vì chi tiêu, qua đó kìm hãm tăng trưởng dựa trên cầu nội địa vốn là một trụ cột quan trọng của kinh tế Thái Lan trong quá khứ.

.jpg)

Thứ hai, ngành du lịch phục hồi chậm và đặc biệt nhạy cảm với rủi ro địa chính trị. Dù lượng khách quốc tế đã cải thiện so với giai đoạn COVID, doanh thu du lịch của Thái Lan đến năm 2025 vẫn chưa quay lại mức trước đại dịch, trong khi các cú sốc bên ngoài như xung đột khu vực, căng thẳng biên giới và bất ổn toàn cầu tiếp tục ảnh hưởng đến dòng khách. Với du lịch từng đóng góp khoảng 18-20% GDP, sự phục hồi không trọn vẹn của ngành này khiến mô hình tăng trưởng của Thái Lan trở nên mong manh hơn trước các biến động bên ngoài.

Thứ ba, nền công nghiệp của Thái Lan thiếu nâng cấp lên các phân khúc giá trị cao, làm suy giảm lợi thế cạnh tranh trong sản xuất. Trong nhiều năm, Thái Lan tập trung vào các ngành chế tạo trung cấp như ô tô truyền thống và linh kiện, nhưng chậm chuyển dịch sang các lĩnh vực công nghệ cao và chuỗi giá trị mới.

Điều này được phản ánh qua việc một số tập đoàn lớn thu hẹp hoặc rút hoạt động sản xuất, cùng với tăng trưởng công nghiệp yếu hơn so với các đối thủ trong khu vực. OECD dự báo GDP thực của Thái Lan chỉ tăng khoảng 1.5% trong năm 2026, cho thấy những hạn chế mang tính cấu trúc của mô hình tăng trưởng hiện tại.

.jpg)

Quan trọng hơn, Thái Lan đã bỏ lỡ “cửa sổ vàng” để nâng cấp chuỗi giá trị toàn cầu trong giai đoạn toàn cầu hóa đạt đỉnh, khi dòng vốn, công nghệ và thương mại quốc tế tăng trưởng mạnh mẽ. Thay vì tận dụng lợi thế đi trước để chuyển dịch sang các ngành có giá trị gia tăng cao như công nghệ, nền kinh tế này phần lớn duy trì mô hình tăng trưởng dựa vào dịch vụ, du lịch và sản xuất trung cấp, khiến năng suất và khả năng cạnh tranh công nghiệp dần suy giảm theo thời gian.

Ngược lại, Việt Nam bước vào đúng thời điểm thế giới tái cấu trúc chuỗi cung ứng và phân bổ lại năng lực sản xuất, với lợi thế về nhân khẩu học trẻ, chi phí cạnh tranh và môi trường chính trị tương đối ổn định. Sự đảo chiều giữa hai nền kinh tế vì thế không phải ngẫu nhiên, mà phản ánh sự lỗi thời của mô hình tăng trưởng dựa trên dịch vụ và tiêu dùng từng phổ biến tại ASEAN, trong khi động lực tăng trưởng đang dịch chuyển trở lại các nền kinh tế còn dư địa mở rộng sản xuất và nâng cao năng suất như Việt Nam.

Dịch chuyển trục kinh tế sang Việt Nam sẽ tác động gì tới câu chuyện đầu tư?

Khi trật tự kinh tế khu vực thay đổi, câu chuyện đầu tư cũng dịch chuyển theo. Năm 2025, Việt Nam chính thức được FTSE Russell đưa vào danh sách thị trường chứng khoán mới nổi thứ cấp, đánh dấu bước chuyển quan trọng từ một thị trường cận biên sang vị thế ngày càng tiệm cận nhóm các nền kinh tế mới nổi trụ cột của châu Á. Việc nâng hạng này không chỉ mang ý nghĩa biểu tượng, mà còn mở ra khả năng thu hút dòng vốn tổ chức quy mô lớn, vốn trước đây bị hạn chế bởi tiêu chí phân loại thị trường.

Ở chiều sâu hơn, vốn đầu tư trực tiếp nước ngoài và vốn sản xuất tiếp tục ưu tiên Việt Nam như một trung tâm công nghiệp mang tính dài hạn, với dòng vốn tập trung vào chế biến chế tạo, điện tử, công nghiệp phụ trợ và logistics.

Song song đó, việc Trung tâm Tài chính Quốc tế tại TP.HCM chính thức đi vào vận hành cuối năm 2025 được kỳ vọng sẽ trở thành chất xúc tác mới cho tài chính, công nghệ tài chính và kinh tế số. Theo ước tính của các chuyên gia trong nước, mô hình này có thể thu hút khoảng 20 tỷ USD vốn quốc tế trong năm 2026 và lên tới 50 tỷ USD trong vài năm tiếp theo, qua đó củng cố vai trò của Việt Nam không chỉ là điểm đến sản xuất, mà còn là nơi tiếp nhận và phân bổ dòng vốn trong khu vực.

.jpg)

Quan trọng hơn về mặt câu chuyện đầu tư, Việt Nam đang dịch chuyển từ hình ảnh một nền kinh tế bắt kịp sang giai đoạn chuyển pha, nơi tăng trưởng không còn dựa thuần vào quy mô và chi phí, mà vào năng suất, thể chế và hệ sinh thái tài chính công nghệ mới. Nếu quỹ đạo này được duy trì, việc nhìn nhận Việt Nam như một phần của trung tâm công nghiệp Đông Á, thay vì chỉ giới hạn trong khuôn khổ Đông Nam Á, sẽ ngày càng trở nên hợp lý, phản ánh một quá trình dịch chuyển kinh tế mang tính dài hạn và cấu trúc.