Trump airdrop 2,000 USD cho toàn dân. Lịch sử có đang lặp lại?

Trump công bố tin vui: kích thích thật hay chiêu giảm thuế khéo léo?

Những ngày qua, giới tài chính Mỹ trở nên sôi động khi Tổng thống Donald Trump bất ngờ công bố kế hoạch “cổ tức thuế quan” trị giá 2,000 USD dành cho hầu hết người dân Mỹ, được cho là lấy từ nguồn thu thuế khổng lồ mà Washington đang thu về “hàng nghìn tỷ USD.”

Động thái này ngay lập tức gợi nhớ đến các gói kích thích tiền mặt từng làm rung chuyển thị trường trong giai đoạn đại dịch, đồng thời được xem là nước cờ chính trị chiến lược khi Trump tiến gần hơn tới cuộc bầu cử.

.png)

Tuy nhiên, theo Scott Bessent - Bộ trưởng Tài chính Hoa Kỳ (Secretary of the Treasury), “cổ tức thuế quan” này không đồng nghĩa với việc người dân sẽ nhận tiền mặt, mà nhiều khả năng được thực hiện thông qua các hình thức giảm thuế gián tiếp chẳng hạn miễn trừ thuế cho giờ làm thêm, khấu trừ lãi vay mua xe hoặc giảm thuế thu nhập cá nhân. Nói cách khác, đây có thể là một biện pháp tài khóa mang tính kỹ thuật nhiều hơn là “bơm tiền” trực tiếp, giúp tạo cảm giác kích thích kinh tế mà không khiến ngân sách liên bang thêm áp lực.

Song song đó, chính phủ Mỹ đang tiến gần đến thỏa thuận mở cửa trở lại sau nhiều tuần tê liệt vì bế tắc ngân sách. Cả hai đảng tại Quốc hội đã đạt tiến triển trong dự luật chi tiêu tạm thời, được kỳ vọng giúp khôi phục hoạt động liên bang và xoa dịu tâm lý rủi ro trên thị trường.

Những tín hiệu tích cực liên tiếp từ Nhà Trắng và Quốc hội đã thúc đẩy tâm lý nhà đầu tư, khi dòng tiền quay lại các tài sản rủi ro. Ngay sau thông tin từ Trump, Bitcoin bật tăng lên 106,000 USD, Ethereum hồi phục về 3,600 USD, trong khi nhiều altcoin vốn hóa lớn cũng khởi sắc, kéo theo sự phục hồi nhẹ của toàn thị trường crypto cùng sự gia tăng khối lượng giao dịch trong ngắn hạn.

Quay lại năm 2020: Khi dòng tiền từng thổi bùng một chu kỳ mới

Năm 2020 đánh dấu một giai đoạn đặc biệt của kinh tế toàn cầu. Khi đại dịch Covid-19 bùng phát, kinh tế Mỹ gần như tê liệt: chuỗi cung ứng đứt gãy, thất nghiệp vọt lên 14.7% mức cao nhất kể từ Đại Suy thoái và hàng triệu doanh nghiệp nhỏ đối mặt nguy cơ phá sản.

Để ngăn khủng hoảng lan rộng, chính phủ Mỹ tung ra gói cứu trợ CARES Act trị giá 2.3 nghìn tỷ USD, trong đó khoảng 600 tỷ USD chi trực tiếp cho người dân và chương trình PPP gần 800 tỷ USD hỗ trợ doanh nghiệp nhỏ. Đây là gói kích thích tài khóa lớn nhất lịch sử Hoa Kỳ.

.png)

Dòng tiền khổng lồ giúp nền kinh tế tránh suy thoái sâu, người dân tăng chi tiêu, doanh nghiệp duy trì hoạt động, nhưng đồng thời đẩy thanh khoản tài chính tăng vọt. Khi lãi suất hạ gần 0%, dòng vốn nhanh chóng chảy vào chứng khoán và crypto. Từ quý III/2020, S&P 500 tăng hơn 60%, Bitcoin từ 5,000 USD lên 30,000 USD, đánh dấu một trong những pha phục hồi nhanh nhất lịch sử.

Tuy nhiên, sự bùng nổ này cũng để lại hệ lụy hơn 200 tỷ USD cứu trợ bị gian lận hoặc chi sai, và lượng tiền bơm ra góp phần đẩy lạm phát Mỹ lên đỉnh 9.1% năm 2022. Với crypto, 2020 mở ra thời kỳ mới khi tài sản số được nhìn nhận nghiêm túc hơn, nhưng cũng nhắc lại quy luật quen thuộc: dòng tiền có thể tạo sóng, nhưng không thể giữ sóng mãi bền.

%20(1).png)

Từ 2020 đến hiện tại: Vì sao câu chuyện lần này có thể khác?

Năm năm sau làn sóng bơm tiền 2020, bức tranh vĩ mô đã đổi khác. Lạm phát không còn là khái niệm xa xôi - CPI Mỹ vẫn quanh 3%, và lạm phát lõi gần mức tương tự, cho thấy áp lực giá vẫn hiện hữu.

Sau thời gian dài thắt chặt, Fed bắt đầu nới lỏng trở lại, hạ lãi suất hai lần trong quý IV/2025, đưa phạm vi xuống còn 3.75%-4.00%. Dù vậy, chi phí vốn vẫn cao hơn đáng kể so với thời kỳ tiền Covid.

Trên thị trường, Robert Kiyosaki tác giả Rich Dad Poor Dad tuyên bố ông “đang mua chứ không bán”, đặt mục tiêu vàng 27,000 USD, Bitcoin 250,000 USD, bạc 100 USD vào năm 2026, với niềm tin rằng “khi tiền giả tràn ngập, tiền thật sẽ tìm nơi ẩn náu” ám chỉ vàng, bạc và crypto sẽ tiếp tục là tài sản trú ẩn giá trị.

Cùng lúc, thị trường crypto đã bước sang giai đoạn thể chế hóa mạnh mẽ. Các quỹ ETF Bitcoin và Ether spot tại Mỹ hiện quản lý khoảng 136 tỷ USD, tương đương 1,34 triệu BTC (~6,4% nguồn cung); riêng quỹ iShares Bitcoin Trust (IBIT) của BlackRock nắm hơn 82 tỷ USD AUM. Sự tham gia của các tổ chức lớn khiến dòng vốn trở nên có hệ thống hơn, và biến động thị trường không còn phụ thuộc vào nhà đầu tư cá nhân.

.png)

Trong khi đó, bối cảnh địa chính trị và thương mại toàn cầu trở nên phức tạp hơn, với tranh chấp công nghệ, rào cản thương mại và điều chỉnh chuỗi cung ứng. Các chính sách như tăng thuế quan hay ý tưởng “tariff dividend” có thể tạo kỳ vọng ngắn hạn, nhưng hiệu ứng thực tế và tác động giá cả vẫn cần được xem xét thận trọng bởi cơ chế này khác xa với các gói kích thích tài khóa 2020.

Điều gì khiến cho thị trường đang phục hồi?

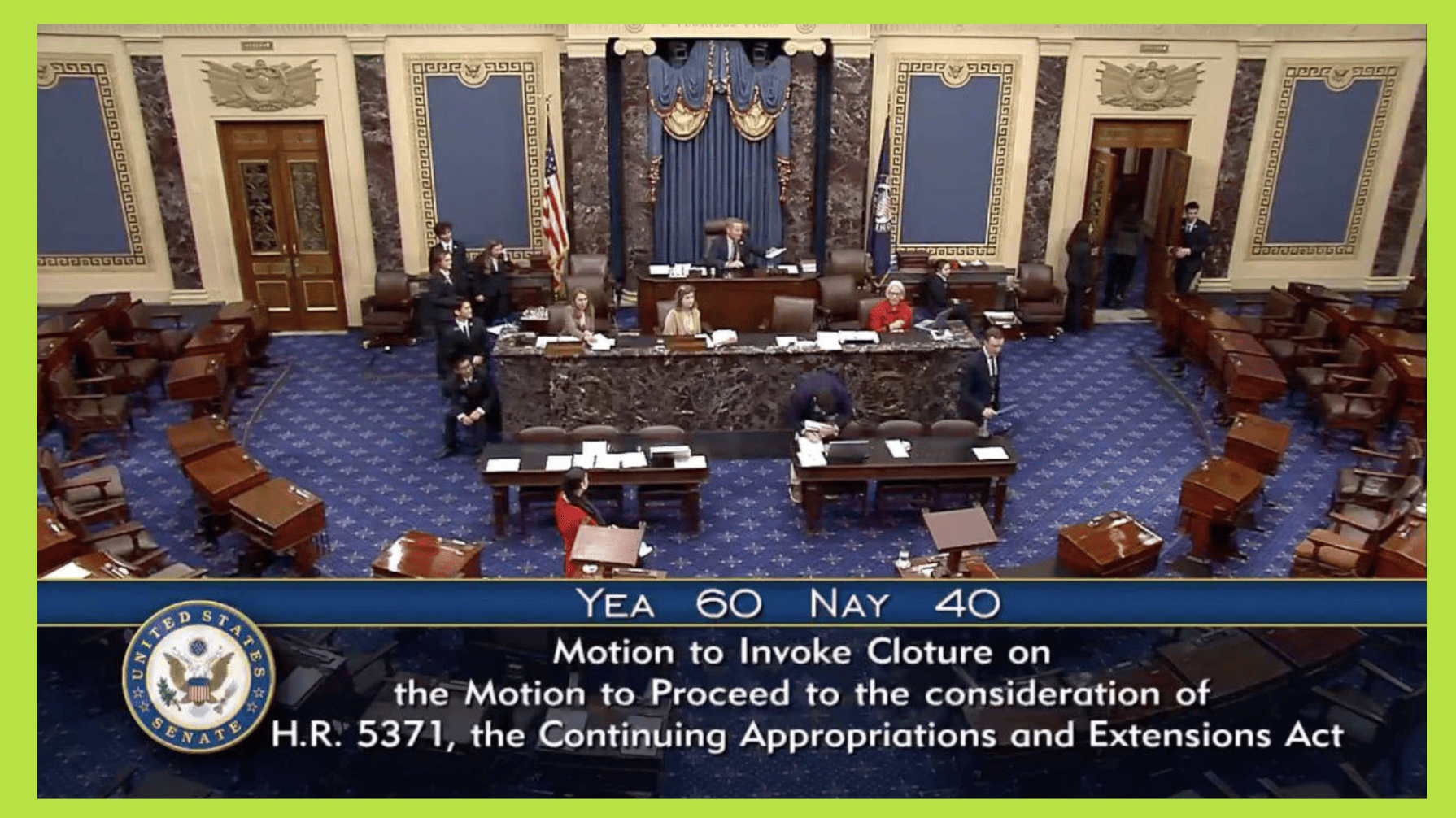

Thị trường phục hồi chủ yếu nhờ tâm lý nhà đầu tư được cải thiện sau loạt tín hiệu tích cực từ Washington. Việc Quốc hội Mỹ tiến gần hơn tới thỏa thuận mở cửa lại chính phủ, thể hiện qua cuộc bỏ phiếu thủ tục tại Thượng viện với kết quả 60–40, đã phần nào xoa dịu lo ngại về nguy cơ “shutdown” kéo dài – vốn có thể gây gián đoạn kinh tế và làm xấu đi niềm tin thị trường.

Đáng chú ý, một số thượng nghị sĩ Dân chủ và Cộng hòa đã cùng ủng hộ, cho thấy khả năng hợp tác lưỡng đảng hiếm hoi để thông qua dự luật chi tiêu, dù vẫn cần thêm các bước kỹ thuật trước khi chính phủ chính thức hoạt động trở lại.

Cùng lúc, kỳ vọng về khả năng có thêm biện pháp hỗ trợ tài chính mới, dù chưa được xác nhận nhưng cũng góp phần làm dịu tâm lý rủi ro. Khi rủi ro chính trị giảm, dòng tiền quay lại các tài sản nhạy cảm với tăng trưởng và thanh khoản, như cổ phiếu công nghệ và tiền điện tử, khi nhà đầu tư điều chỉnh lại vị thế để phản ánh triển vọng bớt tiêu cực hơn.

Tuy nhiên, cần lưu ý rằng đà phục hồi hiện nay phần lớn mang yếu tố tâm lý, chứ chưa phản ánh sự cải thiện thật sự của nền tảng kinh tế. Những biến số trọng yếu như dữ liệu kinh tế vĩ mô, chính sách tiền tệ của Fed, và dòng vốn tổ chức từ ETF mới là yếu tố quyết định hướng đi dài hạn. Vì vậy, đợt tăng lần này nên được xem là nhịp điều chỉnh ngắn hạn trong giai đoạn hạ nhiệt rủi ro, chứ chưa đủ cơ sở để khẳng định một chu kỳ tăng trưởng mới đã bắt đầu.

Liệu chu kỳ mới đang hình thành?

Nếu nhìn lại dữ liệu lịch sử, một chu kỳ tăng bền vững chỉ bắt đầu khi ba điều kiện cùng xuất hiện:

- Chính sách tiền tệ đảo chiều rõ rệt như 2009 hoặc 2020.

- Thanh khoản thực sự mở rộng, thể hiện qua tăng trưởng tín dụng và TGA giảm mạnh

- Niềm tin lan tỏa ra toàn bộ thị trường tài sản, thay vì chỉ tập trung ở crypto hay cổ phiếu công nghệ.

Hiện tại, thị trường mới chỉ bước vào giai đoạn “tiền chu kỳ” (pre-cycle) khi niềm tin và dòng vốn đang manh nha hồi phục, nhưng các điều kiện nền tảng vẫn chưa hội tụ đủ để xác nhận một bull market mới. Fed đã bắt đầu nới lỏng nhẹ, cắt lãi suất hai lần trong quý IV/2025 đưa biên độ về 3,75–4,00%, song chưa tái khởi động QE hay mở rộng bảng cân đối. Trong khi đó, lạm phát vẫn quanh 3%, chi phí vốn cao và tín dụng chưa thực sự bật mạnh.

.png)

Ở chiều tích cực, thanh khoản toàn cầu đang dần mở rộng, với TGA của Bộ Tài chính Mỹ duy trì trên 1.000 tỷ USD nguồn lực có thể bơm ngược lại hệ thống tài chính. Các ETF Bitcoin và Ether spot nắm hơn 136 tỷ USD tài sản, cho thấy dòng vốn tổ chức bắt đầu quay lại tài sản rủi ro, một tín hiệu sớm của chu kỳ mới.

Tuy vậy, theo các tổ chức như BIS, Goldman Sachs và Man Group, chúng ta vẫn đang ở giữa chu kỳ tín dụng, khi dòng tiền chủ yếu “tuần hoàn” trong hệ thống thay vì được bơm thêm. Vì thế, đây chưa phải khởi đầu bull market, mà là giai đoạn tái thiết nền tảng. Nếu trong 6–12 tháng tới Fed mở rộng QE hoặc chính phủ tung thêm kích thích tài khóa, lịch sử 2009 và 2020 có thể lặp lại. Ngược lại, nếu mọi thứ dừng ở kỳ vọng, đây chỉ là nhịp hồi trong một chu kỳ chưa hoàn chỉnh.