Vì sao coin bạn hold không tăng dù tin tốt ngập tràn?

Khi thị trường phản ứng khác điều bạn nghĩ

Năm vừa rồi, crypto nhận đủ loại tin tốt: ETF được phê duyệt, doanh nghiệp lớn như Stripe tích hợp stablecoin thật sự vào sản phẩm, và môi trường pháp lý bớt căng thẳng hơn. Nếu chỉ nhìn vào headline, đây phải là giai đoạn thị trường tăng mạnh. Nhưng thực tế thì Bitcoin quay về mức giá cũ, altcoin vẫn giảm 60-80%, trong khi S&P 500 và Nasdaq lại tăng 15-20% từ đầu năm.

Lý do rất đơn giản: những “tin tốt” này không còn bất ngờ. Thị trường đã định giá chúng từ nhiều tháng trước. ETF được kỳ vọng từ 2023; việc stablecoin bước vào doanh nghiệp là hệ quả tất yếu khi thị trường thanh toán số đã đạt hơn 250 tỷ USD volume mỗi tháng; và sự mềm mỏng của regulator đã thể hiện rõ trong hành động giá từ cuối năm trước. Khi kỳ vọng đã quá cao, tin tốt xảy ra nhưng không tạo ra cú hích mới.

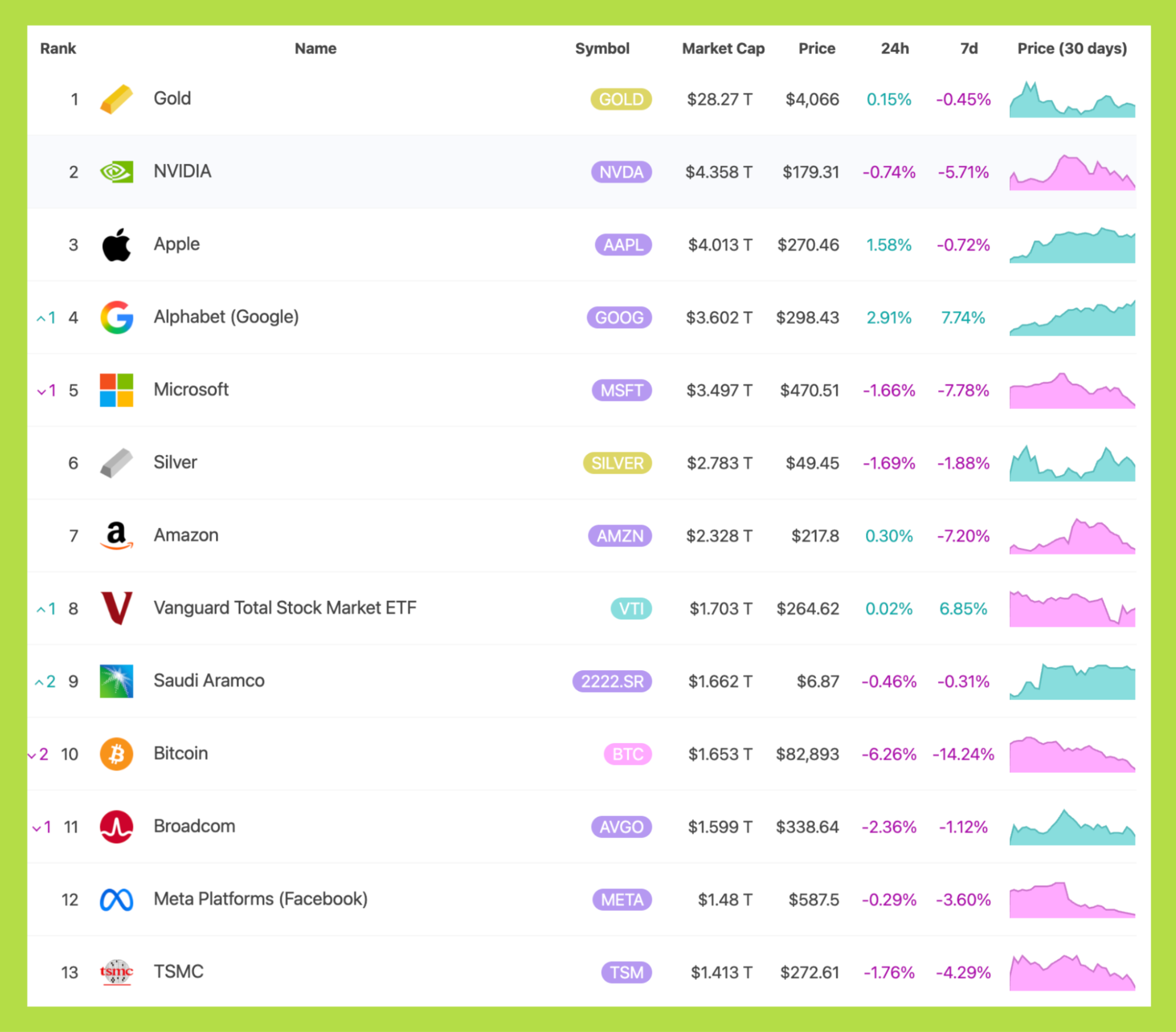

Trong bức tranh này, chỉ có Bitcoin còn giữ được narrative ổn định. Market cap gần 1.9 nghìn tỷ USD của BTC vẫn chỉ bằng dưới 10% vàng – một khoảng cách đủ rộng để câu chuyện “digital gold” tiếp tục sống được.

Ngược lại, toàn bộ phần non-BTC của thị trường khoảng 1.5 nghìn tỷ USD từ ETH, SOL, XRP, các L1/L2 – lại dựa trên nền tảng mong manh hơn: chỉ khoảng 40 triệu người dùng hoạt động thật sự mỗi tháng, cộng thêm dòng tiền và tỷ lệ sử dụng chưa tương xứng với định giá.

Đọc thêm: Vàng liên tục đạt đỉnh, Bitcoin thì sao?

So sánh với OpenAI cho thấy rõ khoảng cách: OpenAI được đồn IPO 1 nghìn tỷ USD với lượng người dùng gấp 20 lần toàn ngành crypto. Trong khi đó, crypto (ngoài BTC) lại đang mang định giá cao hơn dù tỷ lệ sử dụng thấp hơn rất nhiều.

Quan trọng hơn, dòng tiền là yếu tố quyết định mọi chu kỳ hiện không ưu tiên crypto. AI mới là tâm điểm. Nvidia một mình đóng góp hơn 30% tăng trưởng S&P 500 trong năm, trong khi crypto không có catalyst tương đương để hút vốn.

Vậy tại sao coin không pump? Không phải vì crypto thiếu adoption. Adoption đã có khối lượng giao dịch stablecoin và hoạt động on-chain đều tăng mạnh. Nhưng thị trường đã định giá những dữ liệu đó từ sớm. Thị trường chỉ tăng khi có điều vượt ngoài kỳ vọng, và năm vừa qua, crypto gần như không có điều gì bất ngờ.

Sự thật đằng sau những con số tưởng như hấp dẫn

Một hiểu lầm rất phổ biến trong crypto là nghĩ rằng staking reward = lợi nhuận thật. Thấy Solana trả ~6% hay Ethereum trả ~4% APR, nhiều người tưởng mạng lưới đang “chia lợi nhuận” cho người stake. Nhưng thực tế hoàn toàn ngược lại: staking reward chỉ là token mới được in ra (lạm phát) để trả cho validator giống như chi phí thuê bảo vệ, không phải lợi nhuận kinh doanh.

Nhìn vào con số sẽ thấy rõ:

- Solana có 419 triệu SOL đang stake. Với APR ~6%, mạng phải tạo ra 25 triệu SOL/năm, tương đương ~3.5 tỷ USD chỉ để trả thưởng. Đó là lạm phát, không phải doanh thu.

- Ethereum có 33.8 triệu ETH stake. Với APR ~4%, mạng phát hành 1.35 triệu ETH/năm, tương đương ~4.2 tỷ USD emission cũng chỉ là chi phí bảo mật.

Doanh thu thật của blockchain chỉ đến từ phí giao dịch, tips và MEV – tức tiền mà người dùng thật trả. Trong năm 2024:

- Ethereum thu được khoảng 2.7 tỷ USD phí.

- Solana có những quý đạt hàng trăm triệu USD, annualized vào khoảng 1 tỷ USD+.

Nhưng khi so với vốn hóa, mức định giá này trở nên thiếu hợp lý:

- Ethereum ~400 tỷ USD, doanh thu ~1–2 tỷ USD → 200–400 lần doanh thu (P/S).

- Solana ~75–80 tỷ USD, doanh thu ~1 tỷ USD → 20–60 lần doanh thu.

Đó mới chỉ là câu chuyện giá cao. Vấn đề lớn hơn là chất lượng doanh thu rất kém. Phần lớn doanh thu của các blockchain hiện nay đến từ các hoạt động “mang tính casino” như:

- giao dịch memecoin,

- perps đòn bẩy cao,

- liquidations,

- MEV spikes.

Khi thị trường nóng, doanh thu tăng mạnh. Khi thị trường nguội, doanh thu gần như biến mất. Đây là dòng tiền mang tính chu kỳ, không phải doanh thu ổn định như mô hình SaaS.

So sánh với thế giới công nghệ thật càng thấy rõ sự khác biệt. Nvidia – công ty tăng trưởng mạnh nhất hiện nay – giao dịch ở mức 40–45 lần lợi nhuận thật, với doanh thu ổn định, khách hàng toàn cầu và nhu cầu bền vững. Trong khi nhiều L1 lại được định giá cao hơn cả Nvidia, dù phần lớn dòng tiền đến từ hoạt động đầu cơ.

Về bản chất, các chain hạ tầng đáng lẽ phải được định giá thấp hơn doanh nghiệp công nghệ, vì doanh thu vừa ít bền vững, vừa dễ biến động. Nhưng nhiều năm qua, thị trường lại gán cho chúng mức định giá giống như công ty SaaS có doanh thu lặp lại. Khi nhà đầu tư nhận ra điều này, giá token buộc phải điều chỉnh.

Và đó là lý do vì sao dù on-chain activity tăng, nhiều token vẫn không pump: thị trường đã phân biệt rất rõ giữa doanh thu thật và doanh thu kiểu casino, giữa value capture thật và lạm phát được “đội lốt” phần thưởng staking. Mà hiện tại, phần lớn doanh thu của crypto vẫn nằm ở nhóm thứ hai.

Điều mà ngành crypto đã làm đúng… và làm sai

Nếu nhìn lại gần một thập kỷ đổ vốn, bức tranh hiện ra khá rõ: crypto đã chi hơn 100 tỷ USD để xây đủ loại hạ tầng – L1, L2, bridges, rollups, DA layers nhưng số sản phẩm thực sự thu hút người dùng cuối lại vô cùng ít. Chúng ta đã xây được những xa lộ cực lớn, nhưng những “thành phố” đáng sống trên đó thì hiếm đến mức báo động.

Trong khi cộng đồng liên tục bàn về TPS, blockspace, modular stack hay zk, người dùng bình thường chỉ quan tâm một điều: sản phẩm có rẻ hơn, nhanh hơn, dễ dùng hơn và giải quyết được vấn đề thật hay không. Ngành đã dành quá nhiều năng lượng tối ưu đường sá, nhưng quá ít thời gian xem đường đó dẫn đến đâu.

Số liệu doanh thu on-chain cho thấy khoảng cách này rất rõ. Năm 2024, toàn thị trường tạo ra 6.9 tỷ USD phí, riêng Ethereum chiếm 2.48 tỷ USD. Nhưng đến nửa đầu 2025, tổng fee chỉ khoảng 9.7 tỷ USD, trong đó 63% đến từ hoạt động đầu cơ như DEX, perps và derivatives, còn doanh thu của các blockchain (L1 fees + MEV) chỉ 22%. Phần lớn dòng tiền của crypto vẫn là tiền của chính người trong ngành giao dịch qua lại không đến từ nền kinh tế thực.

Solana là ví dụ rõ nhất cho “casino bật đèn”. Từ 10/2024 đến 9/2025, Solana tạo 2.85 tỷ USD doanh thu, trung bình 240 triệu USD/tháng, và đạt đỉnh 616 triệu USD trong tháng 1/2025, đúng lúc meme coin và perp DEX bùng nổ. Gần 40% doanh thu đến từ DeFi/trading (memecoin, perps, liquidations), chứ không phải từ ứng dụng tiêu dùng hay doanh nghiệp. Đây là doanh thu ăn theo sự náo nhiệt thị trường, không phải nhu cầu bền vững.

Cùng lúc đó, perp DEX tăng trưởng vượt mọi ngách on-chain khác: riêng tháng 9/2025, volume đạt 1.143 nghìn tỷ USD, vượt mốc 1 nghìn tỷ lần đầu trong lịch sử DeFi. TVL toàn ngành tăng lại lên 123 tỷ USD, nhưng phần lớn vẫn tập trung vào trading, yield và leverage. Điều này chứng minh casino rất sống khỏe nhưng ngành ứng dụng thì chưa trưởng thành.

Vấn đề nằm ở văn hóa: crypto nói về decentralization và tự do tài chính, nhưng sản phẩm tạo doanh thu lớn nhất lại là perpetual futures đòn bẩy 50x trên token sống vài ngày.

Đây không phải dấu chấm hết của crypto nhưng là dấu chấm hết của giai đoạn hạ tầng được định giá bằng narrative. Khi hạ tầng dư thừa, khi doanh thu phụ thuộc quá nhiều vào đầu cơ, và khi dòng tiền trở nên thực tế hơn, thị trường buộc phải quay lại những câu hỏi căn bản:

Sản phẩm nào giải được vấn đề thật? Ai đang trả tiền thật? Và dòng tiền nào tồn tại được khi casino nguội đi? Cho đến khi có câu trả lời rõ ràng, định giá hàng trăm tỷ USD cho token hạ tầng sẽ khó có thể được biện minh như trước đây.

Cuộc dịch chuyển giá trị đang diễn ra thầm lặng

Sau hơn một thập kỷ đầu tư, thị trường ngày càng nhận ra rằng hạ tầng blockchain không còn là nơi tạo ra phần lớn giá trị kinh tế. Khi số lượng chain tăng mạnh, công nghệ đồng thuận trưởng thành và rollup/modular trở thành chuẩn chung, blockspace đang trở thành một loại hàng hóa - rẻ hơn, giống nhau hơn và khó tạo khác biệt.

Giống như thời internet, khi server và băng thông trở nên rẻ, giá trị không còn nằm ở phần cứng, mà ở những công ty biến hạ tầng rẻ thành trải nghiệm cho hàng tỷ người: Amazon, Google, Apple.

Crypto đang đi theo quỹ đạo đó. L1/L2 đã đạt mức “good enough”, khiến chênh lệch kỹ thuật không còn là yếu tố quyết định. Và vì vậy, câu hỏi quan trọng không còn là “chain nào nhanh hơn 20ms?”, mà là ai sở hữu người dùng và ai thu được dòng tiền thật. Nói cách khác, giá trị sẽ chảy về lớp ứng dụng, không phải nơi sản xuất blockspace.

Xu hướng này đã rõ ràng qua nhiều tín hiệu:

- Stablecoin chiếm tỷ trọng ngày càng lớn trong volume on-chain → nhu cầu thanh toán thực vượt xa nhu cầu đầu cơ.

- Stripe và các doanh nghiệp lớn tích hợp stablecoin khiến blockchain trở thành “backend” – người dùng không cần biết họ đang ở chain nào.

- L2 ngày càng mạnh, giữ lại phần lớn doanh thu thay vì chảy về Ethereum → ETH giống “federal government” nhưng chỉ thu được “thuế cấp bang”.

- Solana cũng đối mặt logic tương tự: blockspace rẻ + doanh thu chu kỳ = premium của hạ tầng khó duy trì lâu dài.

Trong khi đó, lớp ứng dụng mới là nơi tạo ra moats thật, vì họ sở hữu:

- mối quan hệ trực tiếp với người dùng

- trải nghiệm tốt hơn đối thủ

- usage lặp lại và dòng tiền bền vững

Người dùng không bỏ ứng dụng quen thuộc chỉ vì gas rẻ hơn vài cent. Doanh nghiệp chọn giải pháp tối ưu chi phí và UX, không quan tâm logo L1/L2. Và giống như Web2, những nền tảng aggregation – superapps, stablecoin rails, fintech crypto-first, payments, gaming, identity sẽ là nơi giá trị tích tụ nhiều nhất.

Bởi vậy, câu hỏi quan trọng của thập kỷ tới không phải là: “Chain nào nhanh nhất?” mà là: “Ai sở hữu trải nghiệm người dùng? Ai nắm dòng tiền thật?”

Đó mới là nơi upside lớn nhất. Và đây cũng là lý do tác giả dù vẫn “giga long crypto”, nhưng không tin L1/L2 sẽ là kẻ thắng lớn. Họ đã làm xong vai trò của mình: xây nền móng. Nhưng giá trị sẽ thuộc về những người biết xây thành phố trên nền móng đó.

Thời điểm nhìn lại mọi giả định trong đầu tư crypto

Sau hơn mười năm phát triển, điều nhà đầu tư crypto cần làm không phải là săn “chain nhanh nhất” hay memecoin tiếp theo, mà là cập nhật lại cách hiểu về giá trị. Crypto không chết, tiềm năng vẫn lớn, nhưng cách thị trường định giá tài sản đang thay đổi sâu sắc - ai không điều chỉnh tư duy sẽ tiếp tục kỳ vọng sai và thất vọng sai.

Cần nhìn rõ rằng công nghệ blockchain đã hoạt động tốt, nhưng adoption thật vẫn còn sớm. Việc stablecoin xử lý hàng trăm tỷ USD mỗi tháng hay L2 xử lý hàng chục triệu giao dịch mỗi ngày không có nghĩa mọi token hạ tầng đều xứng đáng vốn hóa hàng trăm tỷ. Công nghệ tốt chỉ là điều kiện cần; dòng tiền bền vững mới là điều kiện đủ.

Nhà đầu tư cũng cần phân biệt rõ giữa doanh thu ổn định và doanh thu mang tính thời vụ. Hầu hết doanh thu của L1/L2 hiện nay đến từ “casino flow”: perps, memecoin, liquidations bùng nổ khi thị trường nóng và biến mất khi thị trường nguội. Với mô hình doanh thu như vậy, rất khó biện minh cho mức định giá 200–400x P/S của Ethereum hay 20–60x của Solana.

Một hiểu lầm lớn nữa là xem giá token như thước đo chất lượng công nghệ. Trong Web2, không ai đánh giá AWS bằng giá cổ phiếu Amazon. Nhưng trong crypto, nhiều người vẫn gộp chung: token tăng nghĩa là tech giỏi, token giảm nghĩa là tech thất bại. Đây là sai lầm nguy hiểm. Một chain có thể vận hành hoàn hảo, nhưng nếu value capture kém (như ETH bị L2 hút gần hết fees), token sẽ không phản ánh sức khỏe thật.

Từ đây, nhà đầu tư phải quay lại những câu hỏi nền tảng:

Ai là người dùng? Họ trả tiền vì điều gì? Dòng tiền đó có bền không?

Nếu doanh thu đến từ memecoin hoặc giao dịch đòn bẩy, đó không phải mô hình dài hạn. Nhưng nếu đến từ thanh toán thật, thương mại, hay các dịch vụ doanh nghiệp, giá trị có thể duy trì và mở rộng.

Quan trọng nhất: crypto không thể ngồi chờ doanh nghiệp “tự nhiên adopt”. Nếu muốn tạo ra upside lớn của thập kỷ tới, ngành phải chủ động đưa GDP thật lên chuỗi - thanh toán xuyên biên giới, tài chính doanh nghiệp, token hóa tài sản, on-chain identity… những thứ người dùng sẵn sàng trả tiền vì tiện lợi, chứ không phải vì đầu cơ.

Giai đoạn “xây hạ tầng rồi đợi người dùng đến” đã kết thúc. Từ bây giờ, giá trị sẽ thuộc về những ai giải được bài toán thật, hiểu người dùng thật và tạo ra dòng tiền thật. Tiềm năng của crypto không thiếu nhưng ngành cần nhiều doanh nghiệp dám bước khỏi casino và xây sản phẩm cho thế giới thực.