Phân tích giá trị thực của AAVE thông qua Aavenomics, GHO & hệ sinh thái Avara (P.2)

Những mảnh ghép định hình hệ sinh thái Aave

Sau nhiều năm định hình vị thế trong mảng lending, Aave đang nỗ lực mở rộng mô hình kinh doanh ra khỏi phạm vi cho vay thế chấp để hướng tới một hệ sinh thái tài chính Web3 hoàn chỉnh.

Không chỉ dừng lại ở việc cung cấp thanh khoản, các sản phẩm mới dưới sự phát triển của công ty mẹ Avara cho thấy một chiến lược tích hợp dọc, từ hạ tầng người dùng, dòng tài sản cho đến lớp xã hội on-chain, với những sản phẩm bao gồm:

- Stablecoin (GHO)

- Mô hình phân phối doanh thu mới (Anti-GHO)

- Nền tảng cho tổ chức (Aave Arc)

- Mạng xã hội phi tập trung (Lens Protocol)

- Hạ tầng ví dành cho người dùng phổ thông (Family Wallet)

Stablecoin GHO: Hạ tầng tài sản của Aave

Một hệ sinh thái tài chính sẽ khó phát triển nếu thiếu một tài sản ổn định bản địa. Với Aave, điều này được cụ thể hóa bằng GHO, một stablecoin over collateralized, tương tự mô hình DAI của MakerDAO, nhưng được tích hợp trực tiếp vào giao thức lending.

Người dùng có thể mint GHO bằng cách khóa tài sản trên Aave, với mức lãi suất được điều chỉnh bởi DAO. Phần lãi thu được từ quá trình mint không trả cho LP như với các khoản vay thông thường, mà quy trực tiếp về DAO treasury, tạo ra một dòng doanh thu tách biệt khỏi mô hình lending truyền thống.

Một cơ chế đáng chú ý là người stake AAVE trong Safety Module sẽ nhận được mức lãi suất ưu đãi khi vay GHO, qua đó tạo ra vòng tròn khuyến khích: stake AAVE → giảm phí mint GHO → tăng nhu cầu sử dụng GHO → tăng thu nhập cho DAO → nâng cao giá trị AAVE.

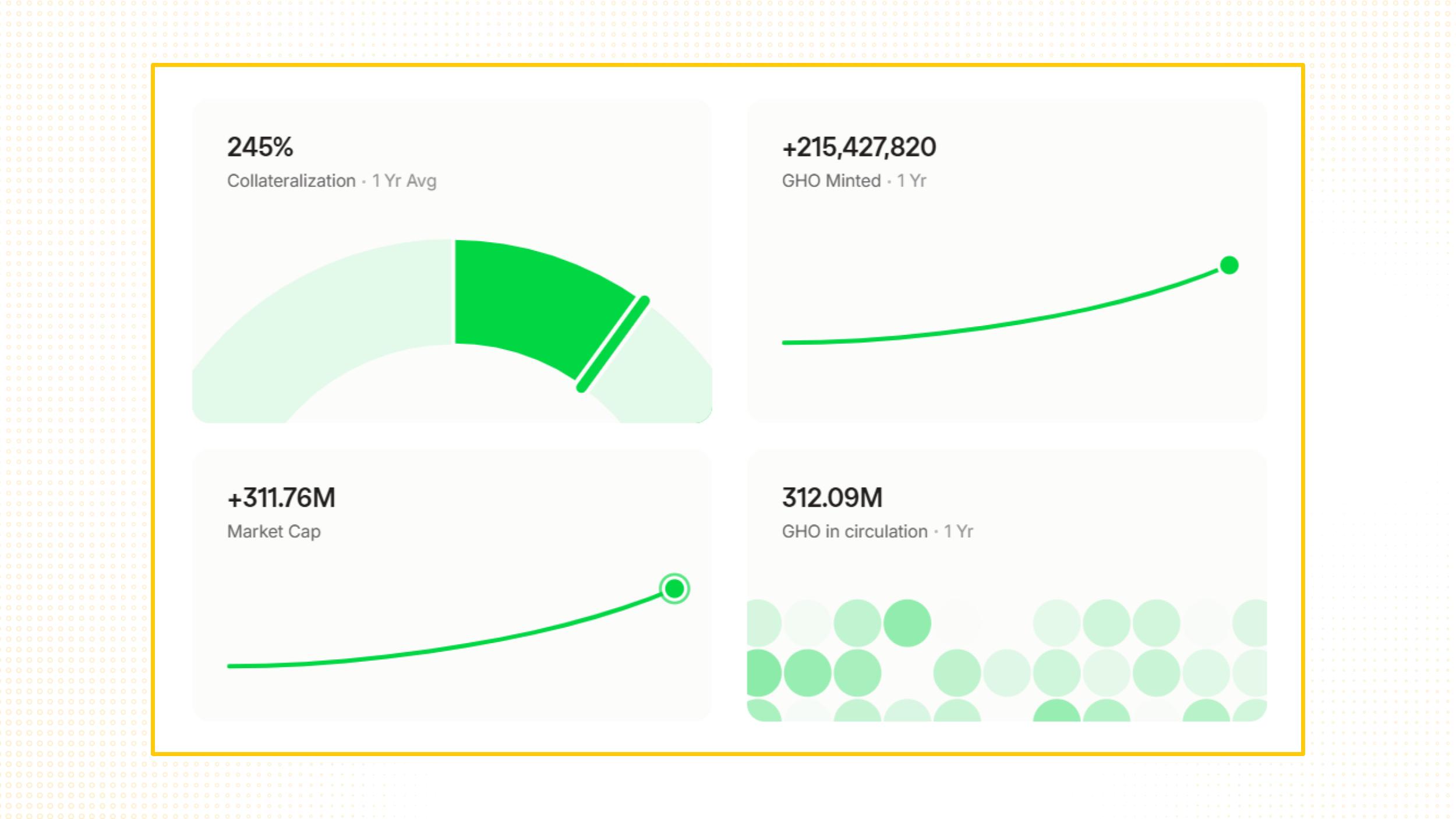

Theo dữ liệu công bố giữa năm 2025, đã có hơn 200 triệu GHO được mint kể từ khi ra mắt, với vốn hóa thị trường đạt hơn 300 triệu USD, tương đương khoảng 0.11% tổng quy mô stablecoin toàn thị trường, một tỷ lệ còn khiêm tốn nếu so với mục tiêu cạnh tranh với các stablecoin hàng đầu.

Việc mở rộng adoption cho GHO sẽ phụ thuộc lớn vào khả năng tích hợp với các giao thức DeFi bên ngoài Aave và niềm tin của thị trường vào mô hình mint phi tập trung, trong bối cảnh stablecoin đang là tâm điểm của cả hoạt động pháp lý lẫn đầu tư vào nửa cuối năm 2025.

Anti-GHO: Mô hình phân phối lợi ích cho người stake AAVE

Anti-GHO là token chuẩn ERC-20 không thể chuyển nhượng, được phát hành thông qua hệ thống Merit cho người stake AAVE và StkBPT. Mục tiêu của Anti-GHO là tạo ra một công cụ chia sẻ doanh thu GHO theo hướng rõ ràng và minh bạch hơn.

Anti-GHO có hai chức năng chính:

- Giảm nợ GHO: Có thể được dùng để burn theo tỷ lệ 1:1 với khoản nợ GHO, giúp người dùng giảm nghĩa vụ trả nợ mà không phát sinh thêm chi phí.

- Chuyển đổi thành StkGHO: Có thể stake và nhận incentives tương tự như lãi suất, và sau giai đoạn cooldown có thể quy đổi về GHO.

Điểm đặc biệt là 50% doanh thu từ GHO sẽ được chuyển hóa thành Anti-GHO, và 80% lượng Anti-GHO này phân phối cho người stake AAVE. Với doanh thu GHO ước tính khoảng 12 triệu USD/năm (dựa trên mức APY ~6.45% và nguồn cung ~186 triệu GHO), cơ chế này có thể tạo ra khoảng 6 triệu USD giá trị Anti-GHO hàng năm phân bổ lại cho cộng đồng staking.

Về bản chất, đây là cách chuyển đổi từ mô hình giảm lãi suất cá nhân (discount rate) sang mô hình chia sẻ doanh thu tập thể, giúp mở rộng quyền lợi đến cả những người stake AAVE nhưng không vay GHO. Điều này góp phần nâng cao tính hấp dẫn của StkAAVE với vai trò là một tài sản staking có dòng tiền gắn liền trực tiếp với hiệu suất của giao thức.

Aave Arc: Kết nối DeFi với dòng vốn tổ chức

Nhằm giải bài toán pháp lý và thu hút dòng vốn tổ chức, Avara đã triển khai Aave Arc - một phiên bản giao thức lending dành riêng cho các bên đã hoàn tất KYC. Khác với mô hình phi tập trung thông thường, Aave Arc yêu cầu tất cả các bên tham gia phải được xác minh trước, bao gồm cả người cung cấp thanh khoản lẫn người vay.

Ý tưởng đằng sau Arc là đưa DeFi đến gần hơn với các tổ chức tài chính truyền thống, đồng thời tạo ra một dòng doanh thu ổn định hơn từ phí và lãi suất ở quy mô lớn. Ngoài ra, việc có một phiên bản tuân thủ pháp lý cũng giúp hệ sinh thái Aave nâng cao tính hợp pháp, mở ra cơ hội hợp tác trong khuôn khổ quy định hiện hành.

Tuy vậy, trên thực tế, Aave Arc vẫn chưa tạo được sức hút lớn. Các yếu tố như thiếu thanh khoản, quy trình thẩm định phức tạp và hiệu suất chưa rõ ràng khiến Arc chưa thể trở thành cầu nối DeFi – TradFi như kỳ vọng ban đầu. Đây vẫn là một thử nghiệm tiềm năng, nhưng cần nhiều điều chỉnh để chứng minh hiệu quả trong dài hạn.

Lens Protocol và hướng tiếp cận SocialFi

Bên cạnh các sản phẩm tài chính, Avara cũng đầu tư vào Lens Protocol, nền tảng mạng xã hội phi tập trung, nơi mỗi hành vi tương tác (post, follow, comment) được mã hóa thành NFT có thể giao dịch. Người dùng có thể tạo nội dung và kiếm thu nhập thông qua tipping, tài trợ, hoặc các hình thức quảng cáo phi tập trung.

Với định hướng kết nối xã hội và tài chính, Lens mở ra hướng đi mới cho DeFi, nơi dữ liệu hành vi xã hội có thể được tích hợp vào hệ thống tín dụng hoặc mô hình cho vay trong tương lai (Social Credit Layer). Điều này không chỉ đa dạng hóa nguồn dữ liệu mà còn có thể tạo ra các hình thức đánh giá rủi ro phi truyền thống.

Dù hiện tại Lens vẫn ở giai đoạn đầu phát triển và lượng người dùng còn hạn chế so với các mạng xã hội Web2, việc ra mắt Lens Chain, blockchain chuyên dụng cho các ứng dụng SocialFi, cho thấy tham vọng dài hạn của Avara trong việc mở rộng biên giới của DeFi sang lĩnh vực xã hội, nội dung và danh tính số.

Family Wallet: Cơ sở hạ tầng hướng người dùng cuối

Bên cạnh phát triển các giao thức tài chính cốt lõi, Avara đang mở rộng sang mảng trải nghiệm người dùng với Family Wallet - ví smart contract được thiết kế nhằm đơn giản hóa việc tương tác với DeFi. Thay vì yêu cầu người dùng phải ghi nhớ seed phrase, hiểu cơ chế ký giao dịch hay thanh toán gas fee, Family Wallet ẩn đi hầu hết các lớp kỹ thuật, đưa trải nghiệm gần với các ứng dụng tài chính Web2.

Ví này tích hợp trực tiếp các sản phẩm chủ chốt trong hệ sinh thái Aave như mint GHO, stake AAVE, truy cập Aave Markets và tương tác với Lens Protocol. Việc gom toàn bộ dịch vụ vào một giao diện duy nhất giúp giảm rào cản tiếp cận cho người mới, đồng thời tạo điều kiện để triển khai các mô hình freemium, ưu đãi staking, hoặc cơ chế phí dịch vụ.

Tuy hiện tại Family Wallet vẫn đang trong giai đoạn phát triển và thử nghiệm, nhưng hướng đi này cho thấy Avara đang từng bước xây dựng cầu nối giữa người dùng phổ thông và các sản phẩm tài chính Web3, một điều kiện quan trọng để tăng trưởng quy mô hệ sinh thái trong dài hạn.

AAVE là động lực để gắn kết toàn bộ hệ sinh thái

Mọi sản phẩm trên đều xoay quanh hoặc liên quan đến AAVE:

- Stake AAVE để nhận phần thưởng và giảm lãi suất vay GHO → tăng nhu cầu staking. Doanh thu từ việc mint GHO và tương tác với các giao thức quay về DAO → tích lũy giá trị nội tại.

- Aave Arc thu phí tổ chức và mở rộng mạng lưới legal-friendly → tiềm năng phát triển dòng tiền lớn hơn.

- Lens Protocol có thể triển khai mô hình phí sử dụng dựa trên token gating hoặc NFT mint fees → dòng doanh thu mới đến từ các hoạt động SocialFi hoặc thậm chí là InfoFi.

- Family Wallet trở thành nơi phân phối dịch vụ DeFi có tính phí hoặc ưu đãi người stake AAVE → góp phần gia tăng lợi ích cho AAVE holder/staker và khuyến khích người dùng tích lũy token.

Tất cả những vòng tròn này kết nối tạo thành một hệ sinh thái khép kín về tài sản, thanh khoản, xã hội, và tổ chức, nơi người dùng ở bất kỳ điểm nào cũng có thể được dẫn ngược về lõi, giao thức Aave và token AAVE.

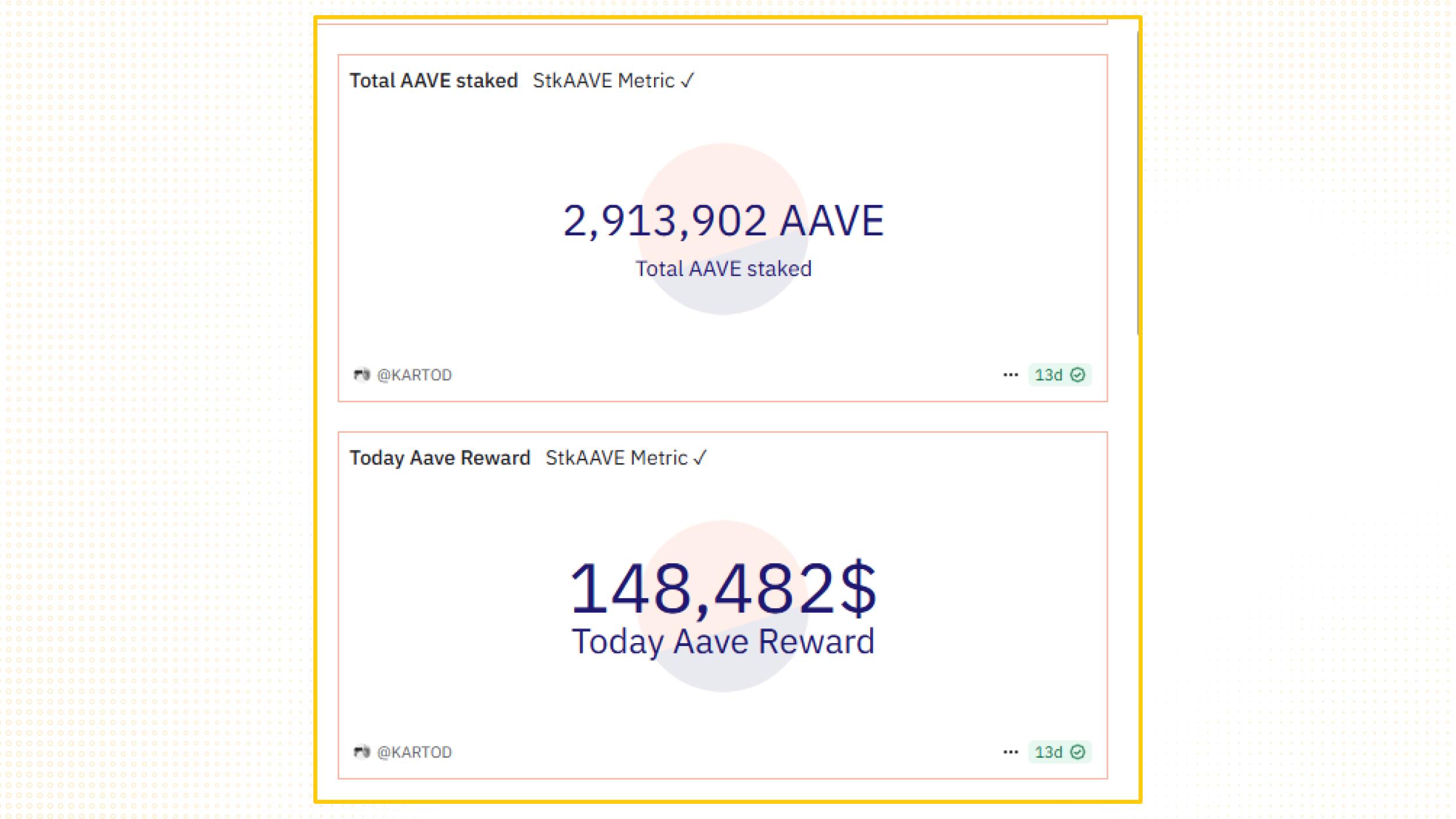

Hiện tại đang có gần 3 triệu token AAVE được người dùng stake trực tiếp vào trong giao thức và Safety Module, đồng thời phía Aave DAO cũng đang phân bổ xấp xỉ 150 ngàn USD giá trị reward cho những người nắm giữ StkAAVE.

Sự mở rộng này không đơn thuần là đa dạng hóa sản phẩm, mà là chiến lược khép kín chuỗi giá trị tài chính Web3. Nhà đầu tư nên nhìn nhận Aave như một giao thức cơ sở hạ tầng tài chính (financial infrastructure layer), không chỉ chi phối thị trường vay vốn, mà còn tạo ra một hệ sinh thái tài sản số có thể tự cung tự cấp.

Aavenomics: Định Vị Lại Giá Trị của AAVE

Trong cấu trúc hệ sinh thái của Aave và công ty mẹ Avara, token AAVE giữ vai trò trung tâm, không chỉ ở cấp độ quản trị mà còn là cơ chế gắn kết giữa các sản phẩm. Từ hoạt động lending truyền thống cho đến các mô hình mở rộng như GHO, Aave Arc, Lens Protocol hay Family Wallet, tất cả đều có các yếu tố vận hành xoay quanh hoặc tương tác trực tiếp với AAVE.

Ví dụ, người dùng stake AAVE để nhận phần thưởng staking và đồng thời được giảm lãi suất khi vay GHO. Các sản phẩm như GHO, Aave Arc hay Lens đều tạo ra doanh thu cho DAO, và phần lợi nhuận này được tích lũy về Treasury – nơi AAVE holder có quyền biểu quyết cách phân phối thông qua governance.

Đáng chú ý, AAVE là phiên bản kế thừa của token LEND - token gốc của nền tảng EthLend. Ban đầu LEND (token của EthLend) có tổng cung là 13 triệu LEND. Tuy nhiên, sau khi rebrand thành Aave thì dự án migrate LEND sang AAVE với tỷ lệ 1:1 và có kế hoạch tăng thêm 3 triệu AAVE cung lưu thông, nâng tổng cung lên 16 triệu AAVE. Đây cũng là thời điểm hệ sinh thái Aave bước vào giai đoạn trưởng thành, định vị lại mình như một giao thức lending đa chuỗi thay vì chỉ là dApp đơn lẻ.

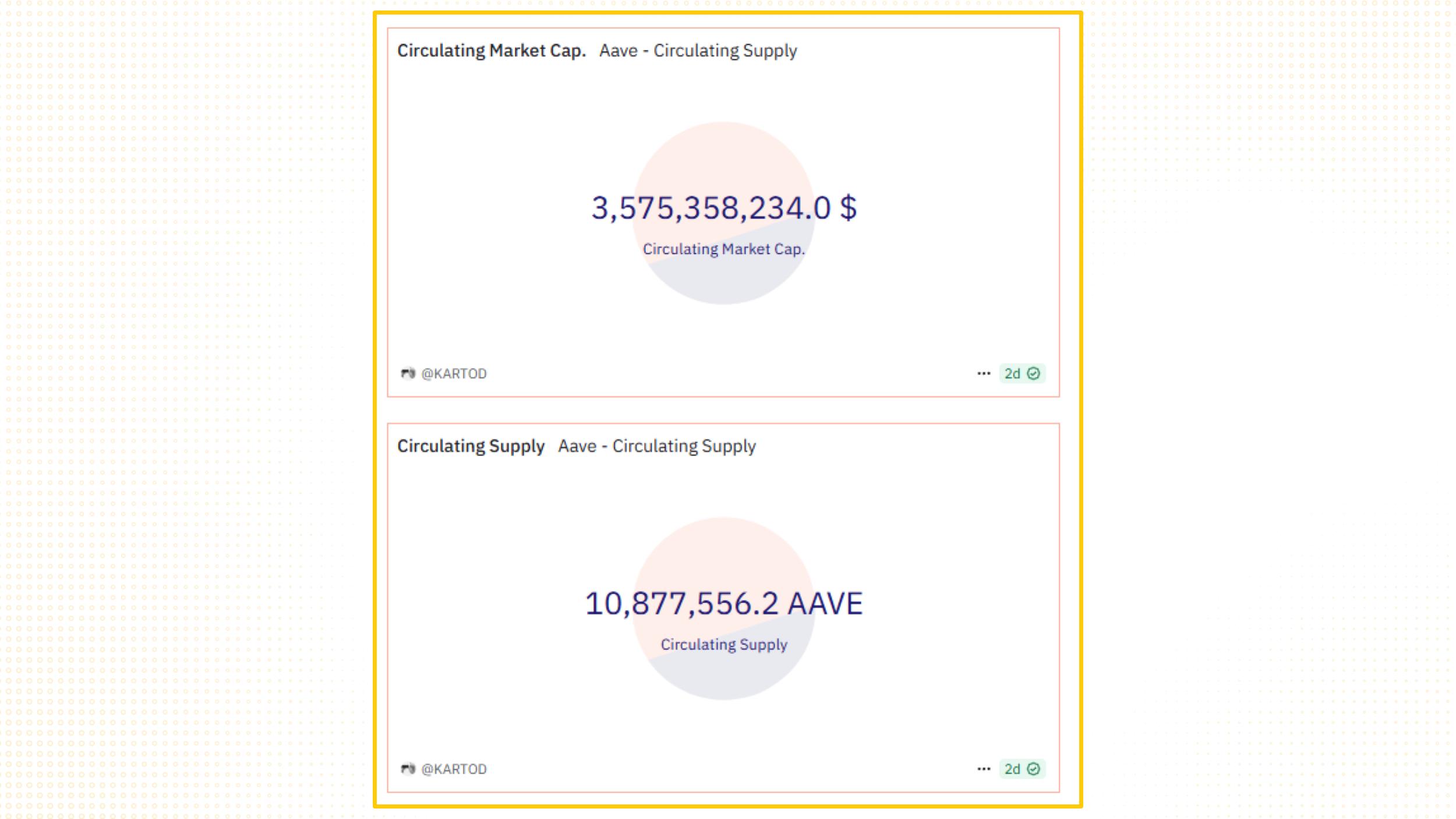

Tính đến giữa năm 2025, hơn 94% nguồn cung AAVE đã được mở khóa (tương đương ~15,040,000 token). Chỉ còn khoảng 960,000 AAVE (~288 triệu USD) sẽ được phân phối dần trong vòng 26 tháng tới (đến tháng 9/2027). Với tốc độ unlock trung bình khoảng 11 triệu USD/tháng, mức pha loãng này là rất thấp nếu so với vốn hóa và thanh khoản hiện tại của Aave.

Bên cạnh đó, theo dữ liệu từ Dune (@KARTOD), hiện có gần 3 triệu AAVE đang được stake trực tiếp, và Aave DAO đang phân bổ ~150,000 USD mỗi tuần dưới dạng phần thưởng cho các holder StkAAVE. Con số này cho thấy mức độ gắn kết thực tế giữa người nắm giữ token và hoạt động của giao thức.

Aavenomics: Định hình lại utility của token AAVE

Trong các đề xuất gần đây như Aave 2030 và Aavenomics Implementation, có thể thấy định hướng rõ ràng về việc tái thiết utility của AAVE. Thay vì chỉ là một token quản trị, AAVE đang dần trở thành trung tâm của mô hình phân phối doanh thu theo hướng “stake-to-earn”, nơi những người stake đóng vai trò bảo mật hệ thống và nhận về phần thưởng tương xứng với mức độ đóng góp.

Việc chuẩn bị triển khai Aave v4 tiếp tục củng cố định vị này. Bên cạnh đó, Aave DAO cũng đã bắt đầu chương trình Buy and Distribute, với kế hoạch mua lại AAVE trên thị trường thứ cấp với tốc độ ban đầu là 1 triệu USD/tuần trong 6 tháng đầu tiên.

Số token mua lại này sẽ được đưa vào Ecosystem Reserve, dùng để hỗ trợ staking reward, các hoạt động phát triển hoặc các chương trình khuyến khích người dùng.

Từ năm 2025 trở đi, chương trình này sẽ được điều chỉnh theo từng quý, với mục tiêu dài hạn là bù đắp toàn bộ lượng AAVE đã chi trong quá trình vận hành. Đây là một bước tiến đáng chú ý trong việc xây dựng mô hình giá trị tuần hoàn, nơi doanh thu quay về DAO được phân phối lại cho cộng đồng một cách minh bạch và có chiến lược.

Góc nhìn định giá: AAVE đang bị định giá thấp?

Theo dữ liệu từ CoinGecko (tháng 7/2025), AAVE hiện giao dịch quanh mức 300-330 USD, tương ứng với FDV hơn 5 tỷ USD. Tuy nhiên, nếu chỉ tính lượng token thực sự đang lưu thông (trừ đi lượng stake và treasury), market cap thực tế chỉ khoảng 3.5 tỷ USD.

Với tỷ lệ TVL/market cap ở mức 8.85x, cộng với doanh thu ước tính hơn 100 triệu USD/năm, mức định giá hiện tại có thể coi là đang thấp so với hiệu suất tạo dòng tiền của hệ sinh thái Aave. Đây là một chỉ số mà nhiều nhà đầu tư đang theo dõi sát, đặc biệt trong bối cảnh các DAO hàng đầu ngày càng tập trung vào việc biến token quản trị thành tài sản tạo dòng thu ổn định.

Hiệu suất hoạt động giữa 2025 của Aave

Tính đến giữa năm 2025, dữ liệu từ DeFiLlama và Aave Analytics ghi nhận nhiều chỉ số tích cực cho hệ sinh thái Aave:

- TVL đạt 30 tỷ USD, tăng gần 50% so với cùng kỳ năm trước, phản ánh sức tăng trưởng ổn định dù thị trường biến động.

- Net deposit đạt 50 tỷ USD, cho thấy mức độ tin tưởng cao từ người dùng trong việc khóa vốn vào giao thức.

- Tổng dư nợ (total outstanding loan) đạt 16.83 tỷ USD, chiếm ~47% thị phần DeFi lending, vượt xa các nền tảng cùng lĩnh vực như Compound, Spark hay Morpho.

- Doanh thu DAO năm 2024 ước tính hơn 73 triệu USD, chủ yếu đến từ phí vay và flash loan.

- Gần 2.3 triệu ví đã tương tác với Aave trên hơn 7 blockchain, gồm Ethereum, Arbitrum, Optimism, Polygon, Base...

Dưới góc độ đầu tư hạ tầng, Aave hiện sở hữu ba trụ cột đáng chú ý: thanh khoản sâu, khả năng mở rộng đa chuỗi, và cơ chế tích lũy giá trị rõ ràng. Đây là một cấu trúc tương đối hiếm trong không gian DeFi, nơi phần lớn giao thức vẫn chỉ tối ưu một hoặc hai yếu tố.

Cạnh tranh DeFi Lending: Không chỉ là cuộc chơi về TVL

Sự tăng trưởng mạnh mẽ của Aave trong nửa đầu 2025, từ TVL, doanh thu đến số lượng người dùng cho thấy giao thức đang vận hành như một “trụ cột hạ tầng” thực sự trong thị trường lending phi tập trung.

Tuy nhiên, để hiểu rõ hơn về vị thế của Aave, cần đặt nó vào bối cảnh cạnh tranh hiện tại, nơi các mô hình kinh tế DeFi lending đang dần phân hóa.

Compound: Giao thức hiệu quả nhưng giới hạn về phân phối giá trị

Compound là dự án đầu tiên giới thiệu mô hình lending market phi tập trung, nơi người vay và cho vay tương tác thông qua pool thanh khoản giống như Aave. Tuy nhiên, khác biệt nằm ở mô hình doanh thu và cách phân phối giá trị.

Compound thu phí vay thông qua lãi suất động, nhưng phần lớn doanh thu không được chuyển về treasury mà để lại cho liquidity provider. Treasury chỉ nhận phần rất nhỏ, và token COMP, dù có vai trò quản trị, không mang lại lợi ích kinh tế trực tiếp cho holder.

Không có staking, không có safety module, không có cơ chế chia sẻ doanh thu, khiến token COMP chủ yếu mang tính biểu tượng, chứ không có utility tạo dòng tiền thực.

Chính vì điều đó, mô hình kinh tế của Compound khó tạo động lực dài hạn cho việc nắm giữ COMP, và cũng không tạo ra flywheel nội tại như Aave, nơi người dùng vừa được khuyến khích tham gia giao thức, vừa có cơ chế phòng vệ và thu nhập rõ ràng.

Morpho: Cách mạng về hiệu suất, nhưng thách thức về mô hình doanh thu

Morpho đi theo hướng hoàn toàn khác: thay vì dùng mô hình pool-based truyền thống, giao thức này “wrap” lại liquidity pool của Aave và Compound, rồi tối ưu hiệu suất vay/cho vay bằng cách thực hiện peer-to-peer matching giữa người vay và người cho vay. Nhờ đó, Morpho đạt được mức lãi suất hấp dẫn hơn cho cả hai bên, cắt giảm slippage và tăng hiệu quả sử dụng vốn.

Tuy nhiên, chính vì là “layer tối ưu hóa” trên các giao thức khác, Morpho lại không trực tiếp sở hữu nhiều nguồn doanh thu ổn định. Mô hình hiện tại của Morpho chủ yếu tập trung vào tăng trưởng TVL và cải thiện UX, nhưng chưa có chiến lược rõ ràng trong việc tích lũy giá trị cho DAO hoặc token MORPHO. Giao thức cũng không có sản phẩm native như stablecoin (GHO của Aave), không có flash loan, và không triển khai cơ chế staking kèm bảo hiểm nội bộ như Safety Module.

Tức là: Morpho rất mạnh về công nghệ và hiệu suất, nhưng để trở thành một giao thức có thể “tự đứng vững về kinh tế” mà không phụ thuộc hoàn toàn vào TVL hoặc incentive ngoại vi, giao thức này sẽ cần xây dựng một tầng doanh thu bản địa và cấu trúc tái phân phối cụ thể hơn trong tương lai.