Flying Tulip: Thí nghiệm tái cấu trúc dòng tiền của Andre Cronje

Trong bối cảnh hệ sinh thái Sonic (trước đây là Fantom) đang chật vật tìm lại đà tăng trưởng sau giai đoạn mở rộng nóng, Andre Cronje: người “lái tàu” trưởng đứng sau hệ này đã tung ra Flying Tulip, một dự án được xem như lời đáp trả cho những giới hạn cố hữu của DeFi.

Khi phần lớn các giao thức vẫn dựa vào công thức mở bán token quen thuộc “bán token - tiêu vốn - mint thêm”, Flying Tulip chọn hướng ngược lại: một mô hình tài chính khép kín, nơi toàn bộ dòng tiền huy động được đầu tư sinh lợi, lợi nhuận thu về lại được dùng để mua và đốt chính token FT.

Từ góc nhìn rộng hơn, Flying Tulip là phép thử cho câu hỏi cũ mà DeFi chưa từng trả lời trọn vẹn: làm thế nào để một dự án vừa bảo vệ vốn nhà đầu tư, vừa tự nuôi sống chính mình bằng dòng tiền thật?

“Perpetual Put”: Tâm lý học của sự an tâm…?!

Flying Tulip không đơn thuần là một sàn giao dịch phái sinh, mà là nền tảng DeFi all-in-one do Andre Cronje khởi xướng, tích hợp các mảnh ghép: giao dịch spot, perps, lending, stablecoin ftUSD…Tất cả được vận hành trên một nền tảng duy nhất.

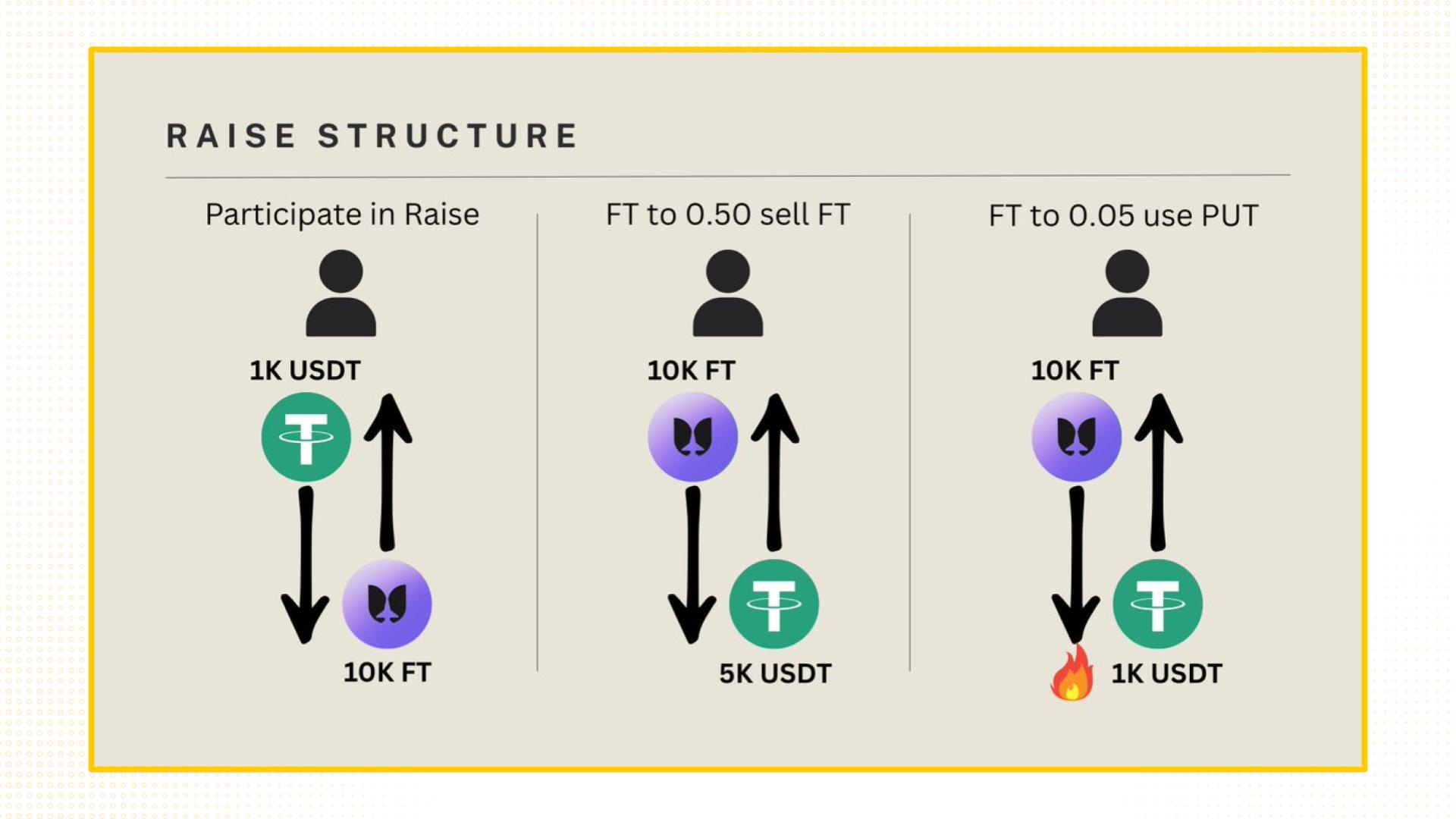

Cốt lõi trong đợt mở bán token FT của Flying Tulip nằm ở mô hình Perpetual Put, một dạng quyền bán vĩnh viễn được gắn vào token. Mỗi nhà đầu tư khi tham gia huy động vốn sẽ nhận được token FT được gói trong một NFT.

Chừng nào token còn nằm trong NFT đó, họ có thể đổi lại toàn bộ số vốn ban đầu bằng chính loại tài sản đã bỏ vào, bất cứ lúc nào và không giới hạn thời gian. Nếu người dùng rút token ra khỏi NFT để giao dịch hoặc bán, quyền đổi vốn này ngay lập tức mất hiệu lực.

Đọc thêm: Flying Tulip (FT): Dự án đánh dấu sự trở lại của “Bố già” DeFi

Để dễ hình dung, xem xét ví dụ sau:

- Bob gửi 1,000 USDC sẽ nhận 10,000 FT (0.1 USD/FT).

- Nếu giá giảm còn 0.05 USD/FT Bob redeem lại NFT, lấy lại 1,000 USDC, FT bị đốt.

- Nếu giá tăng 0.5 USD/FT, Bob unwrap NFT, bán ra 5,000 USDC, mất quyền PUT trên số FT đó.

Điều này tạo ra một “sàn giá tự nhiên” cho người nắm giữ, giúp họ an tâm rằng tài sản của mình luôn có thể thu hồi ở giá trị gốc. Đồng thời, NFT chứa FT có thể được chuyển nhượng, cho phép quyền đổi vốn cũng được bán lại cho người khác.

Người mua token FT trên thị trường thứ cấp (tức token đã unwrap khỏi NFT) sẽ không còn quyền đổi vốn, qua đó hình thành hai lớp thị trường: một thị trường an toàn có bảo chứng và một thị trường mở mang tính đầu cơ.

Tuy nhiên, chính sự bảo vệ này lại đặt ra bài toán ngược cho giao thức. Bất cứ khi nào nhà đầu tư thực hiện quyền PUT, hệ thống phải hoàn trả tài sản gốc tương ứng, trong khi phần lớn số vốn đang được gửi vào các kênh tạo lợi suất có độ trễ rút vốn, như staking hoặc lending. Một đợt rút đồng loạt có thể khiến quỹ đối mặt với áp lực thanh khoản nghiêm trọng. Cơ chế “được quyền thoát ngay” vì vậy vừa là điểm mạnh, vừa là phép thử của toàn bộ mô hình.

Cách dòng tiền vận hành: Không tiêu vốn, chỉ tiêu lãi

Flying Tulip được xây dựng trên một nguyên tắc tài chính: không tiêu vốn gốc, chỉ sử dụng lợi nhuận phát sinh. Dự án đặt mục tiêu huy động tối đa 1 tỷ USD, trong đó 200 triệu USD đã hoàn thành ở vòng seed.

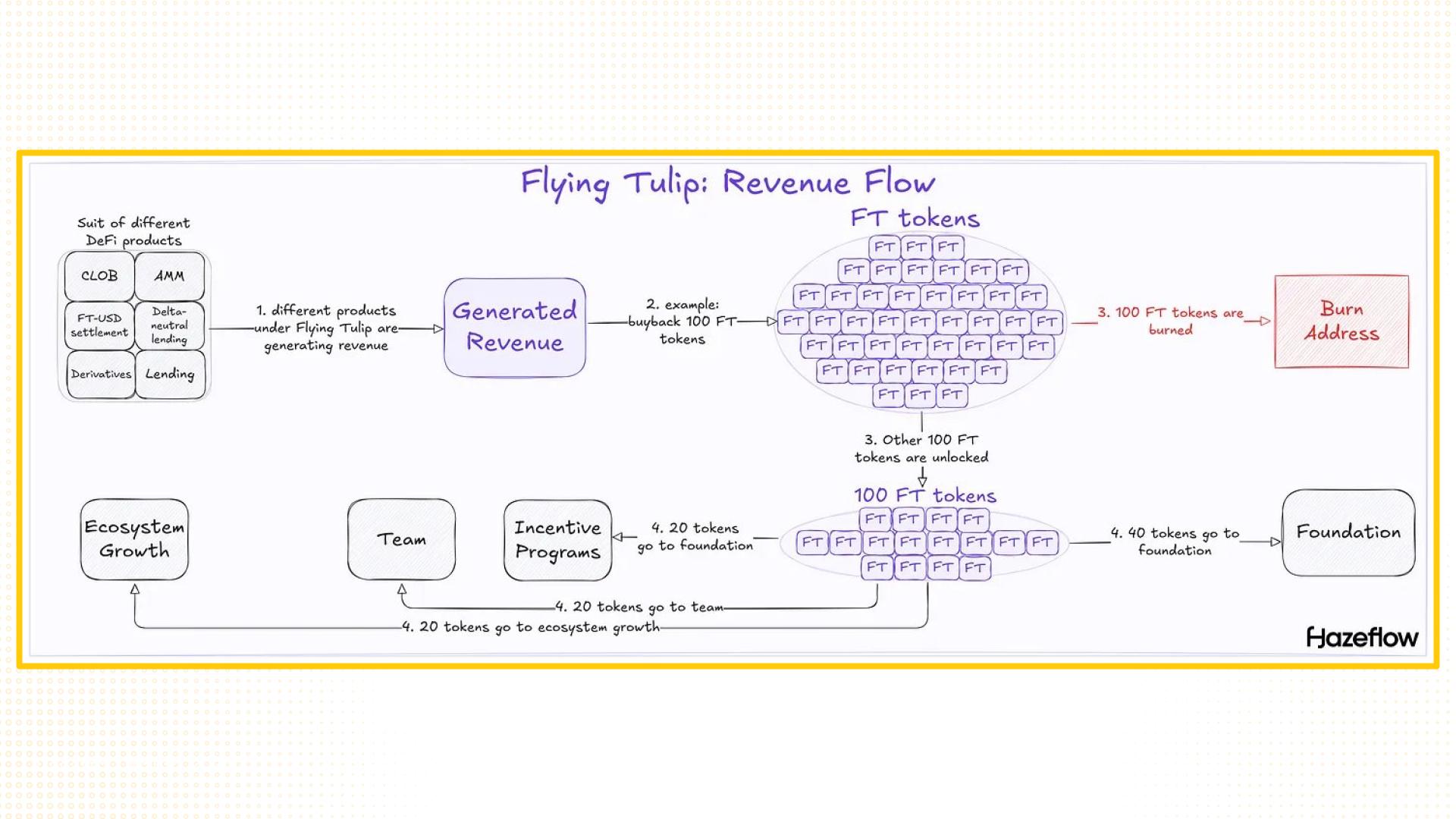

Toàn bộ số vốn huy động được đầu tư vào các chiến lược lợi suất thấp, rủi ro hạn chế, với kỳ vọng đạt khoảng 4% mỗi năm. Phần lợi suất này trở thành nguồn duy nhất phục vụ hoạt động của hệ sinh thái, bao gồm chi phí vận hành và mua lại token FT trên thị trường để đốt.

Nhờ đó, Flying Tulip tránh được mô hình “đốt vốn” thường thấy trong DeFi, nơi dòng tiền gọi vốn bị tiêu tán vào incentive hoặc marketing, đồng thời hình thành một chu trình tài chính khép kín, nơi lợi nhuận luôn quay lại củng cố giá trị nội tại của token.

Theo thiết kế tài chính của dự án, toàn bộ phần lợi nhuận phát sinh sau khi mua lại token được phân phối theo tỷ lệ cố định:

- 40% cho quỹ nền tảng

- 20% cho đội ngũ phát triển

- 20% cho mở rộng hệ sinh thái

- 20% cho phần thưởng cộng đồng

Mỗi phần phân bổ đều đi kèm hành động đốt lượng token tương ứng, đảm bảo tổng cung lưu hành thực tế không tăng thêm dù doanh thu mở rộng. Nghĩa là bao nhiêu token được phát hành ra cho các nhóm này, thì cùng lúc đó một lượng tương đương sẽ bị đốt vĩnh viễn. Nhờ vậy, tổng cung lưu hành của FT vẫn giữ nguyên, dù dòng doanh thu vẫn tiếp tục được tái phân phối để duy trì động lực phát triển.

Khi tổng giá trị danh nghĩa của FT đạt ngưỡng 10 tỷ USD, toàn bộ lợi nhuận mua lại sẽ được chuyển sang đốt hoàn toàn, khiến FT trở thành một tài sản giảm phát thuần túy, được duy trì hoàn toàn bằng dòng tiền thật thay vì phát hành mới.

Cấu trúc này đồng thời gắn liền với cơ chế căn chỉnh lợi ích nội bộ: một yếu tố cốt lõi thể hiện triết lý tài chính của Andre Cronje. Đội ngũ phát triển không được phân bổ token trước khi ra mắt, mà chỉ nhận được FT thông qua phần lợi nhuận thật mà giao thức tạo ra.

Cách tiếp cận này đặt đội ngũ phát triển và nhà đầu tư vào cùng một hướng lợi ích: cả hai chỉ có thể hưởng lợi khi hệ sinh thái tạo ra dòng tiền dương.

ftUSD: “trái tim lợi suất” nuôi sống hệ sinh thái

Khi vốn huy động được cố định và chỉ phần lợi suất được sử dụng, bài toán kế tiếp là làm sao duy trì lợi suất ổn định và tuần hoàn trong toàn hệ sinh thái. Flying Tulip giải bài toán này bằng cách xây dựng một đồng stablecoin riêng - ftUSD, đóng vai trò “động cơ trung tâm” chuyển hóa lợi nhuận từ dòng vốn thụ động thành năng lượng vận hành tích cực.

ftUSD là stablecoin được thiết kế theo cơ chế delta-neutral: được bảo chứng bằng các vị thế phòng hộ và dòng thu nhập thật từ chênh lệch lãi vay, phí giao dịch và yield cấu trúc. Mục tiêu lợi suất dao động 8-12%/năm, đủ để nuôi chi phí hệ thống, duy trì chu kỳ buyback–burn cho FT và tái đầu tư vào thanh khoản.

Điểm đáng chú ý là toàn bộ lợi suất của ftUSD không đến từ phát hành mới, mà từ hoạt động thật: lending, trading, hedging. Khi nhu cầu dùng ftUSD tăng, lượng stablecoin này được mint nhiều hơn, thanh khoản sâu hơn, khối lượng giao dịch cao hơn, từ đó doanh thu giao thức lại tăng, hình thành vòng tuần hoàn khép kín.

Song song đó, hệ thống lending của Flying Tulip cũng được thiết kế để phản ứng linh hoạt với thị trường. Thay vì áp dụng mức thế chấp cố định, tỷ lệ vay và thế chấp (LTV) sẽ tự điều chỉnh theo biến động thực tế: khi thị trường ổn định, LTV mở rộng để tăng hiệu suất vốn; khi biến động mạnh, LTV tự động siết để giảm nguy cơ thanh lý hàng loạt.

Những “cái bẫy” ẩn dưới mô hình hoàn hảo

Có thể thấy, cấu trúc tokenomics của Flying Tulip đẹp về mặt lý thuyết: vốn được bảo toàn, dòng tiền vận hành khép kín, và mọi lợi ích đều quy về token. Tuy nhiên, đằng sau vẻ hoàn hảo đó là những biến số có thể khiến cấu trúc này mất cân bằng, đặc biệt khi đối mặt với điều kiện thị trường thực tế.

Rủi ro thanh khoản: Bài kiểm tra đầu tiên của cơ chế PUT

Cốt lõi của Flying Tulip nằm ở quyền “Perpetual Put”, cho phép nhà đầu tư đổi lại toàn bộ tài sản gốc bất kỳ lúc nào nếu FT vẫn được giữ trong NFT. Cơ chế này chỉ thực sự an toàn khi tỷ lệ rút vốn thấp và phân tán theo thời gian.

Nhưng nếu xuất hiện tình huống hàng loạt nhà đầu tư đồng loạt thực hiện quyền PUT, chẳng hạn khi thị trường biến động mạnh hoặc tâm lý hoảng loạn lan rộng, giao thức có thể thiếu thanh khoản tạm thời, do phần lớn vốn backing đang nằm trong các vị thế yield (staking, lending) có thời gian rút cố định.

Khi đó, hệ thống buộc phải trì hoãn hoặc rút vốn sớm, gây tổn thất hiệu suất và áp lực lên niềm tin của nhà đầu tư - một vòng phản ứng dây chuyền tương tự “bank run” trong tài chính truyền thống.

Rủi ro lợi suất: Điểm nghẽn của động cơ buyback-burn

Flying Tulip phụ thuộc vào lợi suất ổn định khoảng 4%/năm từ các kênh đầu tư an toàn. Tuy nhiên, mức lợi suất này không cố định theo thời gian. Khi thị trường DeFi suy giảm thanh khoản, dòng tiền rút ra hoặc funding rate chuyển âm, lợi suất trung bình có thể giảm xuống dưới mức cần thiết để duy trì hoạt động mua lại – đốt token.

Khi vòng quay buyback–burn chậm lại, giá trị FT sẽ không còn được hỗ trợ trực tiếp bởi dòng tiền thật mà phải dựa nhiều hơn vào kỳ vọng của nhà đầu tư. Nếu thị trường nhận ra tốc độ burn giảm sút, niềm tin vào tính giảm phát của mô hình cũng có thể bị ảnh hưởng, kéo theo áp lực bán và suy giảm giá trị token

Rủi ro hệ thống và hành vi: Những yếu tố khó kiểm soát

Một phần lớn tài sản mua token FT được gắn liền vào các stablecoin khác như USDC, USDT, USDe. Điều này giúp duy trì tính thanh khoản cao nhưng đồng thời khiến mô hình phụ thuộc vào rủi ro hệ thống bên ngoài, ví dụ:

- Rủi ro mất peg hoặc sự cố pháp lý từ các nhà phát hành stablecoin;

- Rủi ro kỹ thuật của các giao thức cho vay, nơi vốn được triển khai để tạo lợi suất;

- Rủi ro thanh khoản nếu thị trường biến động mạnh và các vị thế yield bị khóa hoặc rút chậm.

Chỉ cần một sự cố trong các mắt xích này, ví dụ USDe bị giảm peg hoặc hệ thống lending gặp trục trặc rút vốn cũng có thể làm gián đoạn khả năng thanh toán PUT và ảnh hưởng trực tiếp đến niềm tin của nhà đầu tư. Với một mô hình phụ thuộc vào sự ổn định của yield và thanh khoản như Flying Tulip, đây là rủi ro hệ thống mang tính cấu trúc, không thể loại bỏ hoàn toàn.

Về mặt hành vi, mô hình này cũng đối mặt với rủi ro tâm lý nhà đầu tư. Khi lợi suất cố định ở mức trung bình 4-8%/năm và giá FT không tăng đáng kể trong ngắn hạn, dòng tiền đầu cơ có thể chuyển sang các dự án rủi ro cao hơn nhưng lợi suất lớn hơn.

Hệ quả là tính thanh khoản thị trường thứ cấp của FT có thể suy yếu trong giai đoạn thị trường kém hứng khởi, khiến token rơi vào trạng thái trì trệ giá - một hiện tượng phổ biến ở các mô hình tài chính “an toàn nhưng không hấp dẫn”.

Rủi ro đội ngũ và yếu tố “Andre Cronje”

Bên cạnh các rủi ro kỹ thuật và thanh khoản, yếu tố con người, cụ thể là sự gắn bó của Andre Cronje cũng là biến số khó lường trong mô hình Flying Tulip.

Trường hợp Solidly (ve3,3) là ví dụ điển hình: dù ý tưởng ban đầu rất sáng tạo và được thị trường đón nhận mạnh mẽ, dự án nhanh chóng mất đà sau khi Cronje tuyên bố rời khỏi vai trò phát triển chỉ vài tuần sau khi ra mắt.

Tình huống tương tự có thể xảy ra với Flying Tulip nếu ông tiếp tục giữ vai trò “kiến trúc sư khởi tạo” thay vì “người điều hành dài hạn”.

Điều này không nhất thiết đồng nghĩa với rủi ro thất bại, bởi bản thân mô hình Flying Tulip được thiết kế để vận hành tự chủ, phụ thuộc vào cơ chế dòng tiền hơn là cá nhân sáng lập.

Tuy nhiên, với một dự án mà thương hiệu và niềm tin thị trường gắn chặt với danh tiếng của Cronje, việc ông rút lui đột ngột vẫn có thể tạo ra tác động tâm lý đáng kể, ảnh hưởng đến thanh khoản, giá token và niềm tin của nhà đầu tư ngắn hạn.

Cuối cùng, câu hỏi quan trọng không phải là “mô hình này có hoàn hảo không”, mà là “nó có thể chịu đựng được bao nhiêu biến động thực tế?”.