CatLumpurr "khám bệnh" cho vấn đề của token

Token đang bị thiết kế sai vai trò trong một thị trường đã trưởng thành

Trong nhiều năm, phần lớn token DeFi được thiết kế theo một tư duy rất quen thuộc: giao thức có một sản phẩm chính, sản phẩm đó tạo ra phí, và token đại diện cho giá trị của dòng phí ấy. Khi volume tăng, phí tăng; khi phí tăng, token có câu chuyện để tăng giá.

Thêm vào đó là staking reward, buyback hoặc farming incentive để kích thích cầu ngắn hạn. Cách tiếp cận này khiến token vận hành giống như cổ phiếu của một ứng dụng, dù không có quyền sở hữu pháp lý tương đương.

Đọc thêm: DeFi đang chạm trần ở tầng ứng dụng

Mô hình đó từng phù hợp khi DeFi còn nhỏ. Nhưng hiện tại, quy mô thị trường đã thay đổi hoàn toàn. Tổng giá trị bị khóa trong DeFi đã quay trở lại vùng trên 100 tỷ USD. Khối lượng giao dịch trên các sàn DEX nhiều tuần đạt hàng chục tỷ USD. Các mảng như lending, liquid staking, RWAs hay phái sinh đều phát triển song song, tạo ra một hệ sinh thái nhiều lớp thay vì một sản phẩm đơn lẻ. DeFi không còn là vài ứng dụng thử nghiệm mà đã trở thành một thị trường tài chính onchain có dòng vốn thật sự lớn, có market maker chuyên nghiệp và có dòng lệnh tổ chức tham gia.

Trong bối cảnh đó, việc tiếp tục thiết kế token như “cổ phiếu của một app” bắt đầu lộ ra giới hạn. Khi token chỉ gắn với phí của một mảng cụ thể — ví dụ swap hoặc lending thì trần tăng trưởng của token bị giới hạn theo chính mảng đó. Trong khi thực tế, giá trị kinh tế của hệ lại nằm ở sự tương tác giữa nhiều lớp: giao dịch, thanh khoản, phái sinh, tài sản token hóa và hạ tầng thực thi.

Thị trường gần đây cũng cho thấy rõ vấn đề. Các đợt mở khóa token quy mô lớn trên nhiều dự án tạo áp lực cung mạnh, khiến giá giảm dù sản phẩm vẫn hoạt động bình thường. Điều đó chứng minh một điểm quan trọng: nếu token không có vai trò thiết yếu trong vận hành hệ, thì nguồn cung và tâm lý thị trường sẽ quyết định giá nhiều hơn là hoạt động kinh tế thực tế.

Đọc thêm: Vì sao đây là mùa đông crypto thật sự?

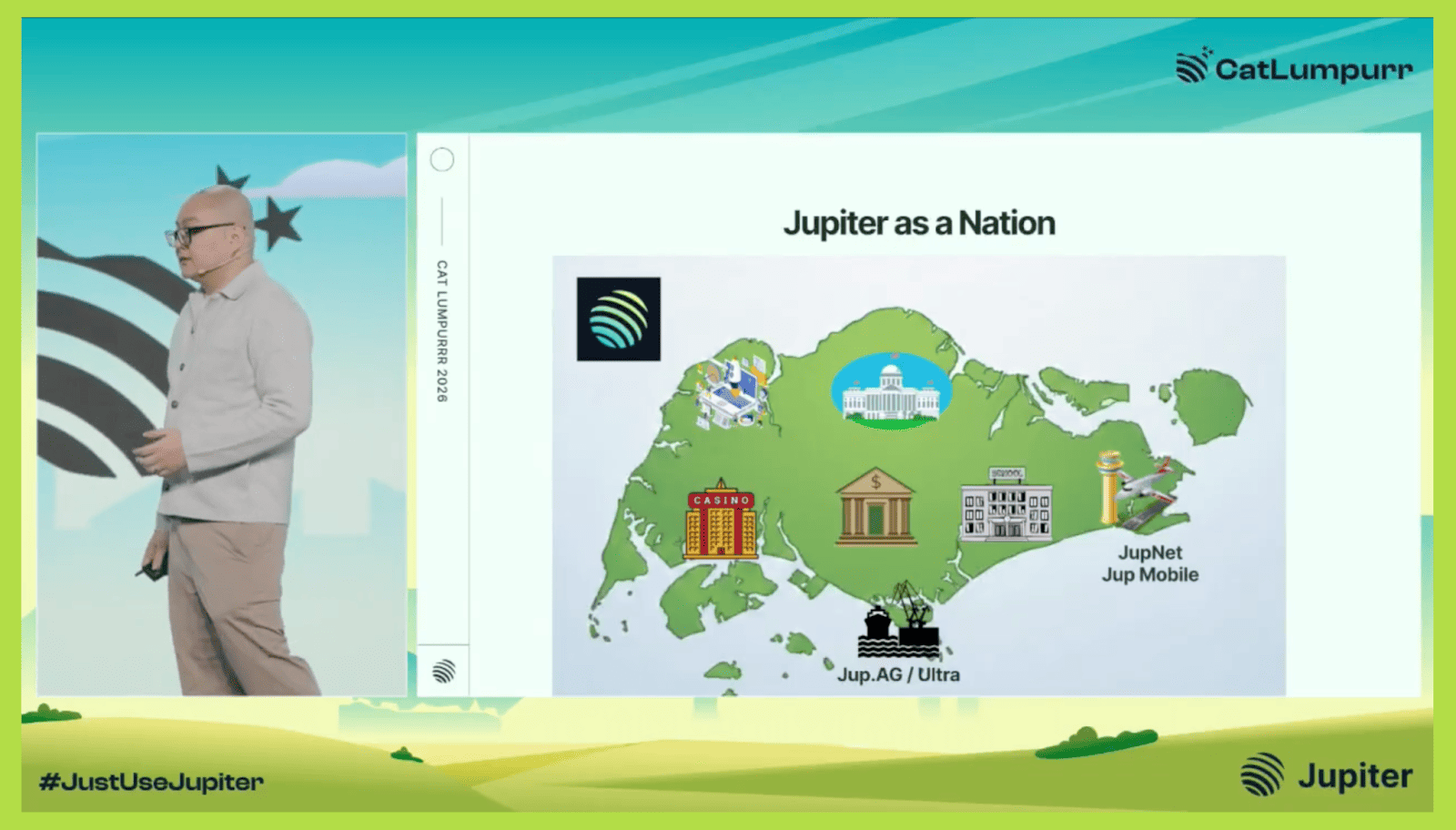

Khi hệ trở thành một “nền kinh tế”, token buộc phải là tài sản điều phối

Khi một giao thức chỉ vận hành như một sản phẩm đơn lẻ, việc gắn token với phí giao dịch hay chia sẻ doanh thu có thể đủ để tạo câu chuyện giá trị. Nhưng khi hệ phát triển thành một cấu trúc nhiều lớp – có spot, phái sinh, prediction, thanh khoản chuyên nghiệp và lớp execution riêng thì bản chất của vấn đề thay đổi.

Lúc này, hệ không còn giống một ứng dụng mà bắt đầu giống một nền kinh tế thu nhỏ trên chain. Và một nền kinh tế không thể vận hành chỉ bằng cơ chế “chia phí”, mà cần một công cụ điều phối lợi ích giữa các nhóm tham gia.

Thực tế thị trường đã cho thấy khi hệ mở rộng, các căng thẳng bắt đầu xuất hiện. Thanh khoản có thể bị phân mảnh giữa các module khác nhau. Lợi ích của LP, trader, builder và tổ chức không hoàn toàn trùng khớp.

Vốn có thể đi vào hệ để giao dịch rồi rút ra ngay sau đó, khiến giá trị không được giữ lại. Governance có thể rơi vào xung đột nếu quyền biểu quyết không đi kèm quyền lực kinh tế thực sự. Không ít DAO trong ngành đã phải tái cấu trúc cơ chế vote hoặc phân bổ ngân sách vì nhận ra rằng việc cho token holder bỏ phiếu không tự động tạo ra sự đồng bộ lợi ích.

Trong bối cảnh đó, token buộc phải chuyển vai trò. Nó không thể chỉ là công cụ chia phí hay phần thưởng farming. Nó phải trở thành tài sản điều phối – tức là công cụ giúp đồng bộ incentive, giữ vòng quay vốn nội bộ và gắn quyền lực kinh tế với những người tham gia hệ.

Những gì Jupiter thảo luận tại CatLumpurr phản ánh rõ sự chuyển dịch này. Việc tái cấu trúc JupiterDAO cho thấy họ nhận ra governance hình thức là chưa đủ nếu không đi kèm quyền kiểm soát thực chất đối với treasury và phân bổ nguồn lực. Chương trình ASR được thiết kế để khuyến khích staking dài hạn và gắn phần thưởng với hoạt động thực tế của hệ, thay vì chỉ trả incentive cố định mang tính ngắn hạn. Khi staking JUP có vai trò trong cấu trúc vận hành, token bắt đầu có cầu nội sinh thay vì phụ thuộc hoàn toàn vào đầu cơ.

Đồng thời, khi routing và execution được nhìn như lớp điều phối dòng tiền ở cấp hệ, token có thể đóng vai trò đồng bộ lợi ích giữa thanh khoản và người giao dịch. Nếu dòng vốn tăng lên và token tham gia vào cơ chế phân bổ hoặc bảo mật các lớp hạ tầng đó, giá trị kinh tế của hệ mới có khả năng chuyển hóa thành giá trị token.

Điểm quan trọng nhất không nằm ở từng tính năng riêng lẻ, mà ở tư duy thiết kế. Khi một hệ vận hành như nền kinh tế onchain, token phải là phần trung tâm của cấu trúc đó. Nếu hệ có thể hoạt động bình thường mà không cần token, thì token chỉ là lớp tài chính bên ngoài. Nhưng nếu dòng vốn buộc phải đi qua token và lợi ích của các nhóm được điều phối thông qua token, khi đó token mới thực sự trở thành xương sống của nền kinh tế onchain ấy.

Định giá token như cấu trúc vốn không phải câu chuyện tăng trưởng

Thực tế hiện nay rất rõ, phần lớn token DeFi đã giảm 70–90% so với đỉnh giai đoạn 2021–2022, dù nhiều giao thức vẫn hoạt động bình thường, vẫn có người dùng và vẫn tạo ra doanh thu. Điều này cho thấy một vấn đề sâu hơn: token được thiết kế chưa phản ánh đúng hoạt động kinh tế thật sự của hệ.

Trong khi đó, quy mô thị trường lại tăng mạnh. Tổng giá trị bị khóa (TVL) của DeFi đã quay lại vùng khoảng 130–140 tỷ USD. Tổng khối lượng giao dịch trên DEX trong năm 2025 đã vượt 11 nghìn tỷ USD. Riêng mảng phái sinh onchain (perpetual DEX) đạt khoảng 6–7 nghìn tỷ USD trong năm. DEX hiện chiếm khoảng 20% thị phần giao dịch spot so với CEX – mức cao nhất từ trước đến nay.

Nói cách khác, hoạt động kinh tế onchain không hề nhỏ. Dòng vốn thực sự đang chảy qua hệ.

Vậy tại sao token vẫn yếu? Vì phần lớn token không nằm trên “trục” của dòng vốn đó.

Khối lượng giao dịch có thể tăng hàng nghìn tỷ USD, nhưng nếu người dùng không cần nắm token để giao dịch, LP không cần token để cung cấp thanh khoản, và toàn bộ hoạt động của hệ có thể diễn ra mà không cần đi qua token, thì tăng trưởng kinh tế sẽ không chuyển thành giá trị cho token.

Đây là điều nhà đầu tư cần nhìn thẳng. Nhiều token được thiết kế giống cổ phiếu của một ứng dụng, nhưng lại không có cơ chế giữ và chuyển hóa giá trị của cả hệ nhiều lớp. Khi token unlock diễn ra hoặc incentive giảm, giá sẽ phản ánh đúng cấu trúc đó – tức là thiếu nền tảng bảo vệ dài hạn.

Đọc thêm: Crypto 2026: Ba góc nhìn để hiểu cuộc chơi

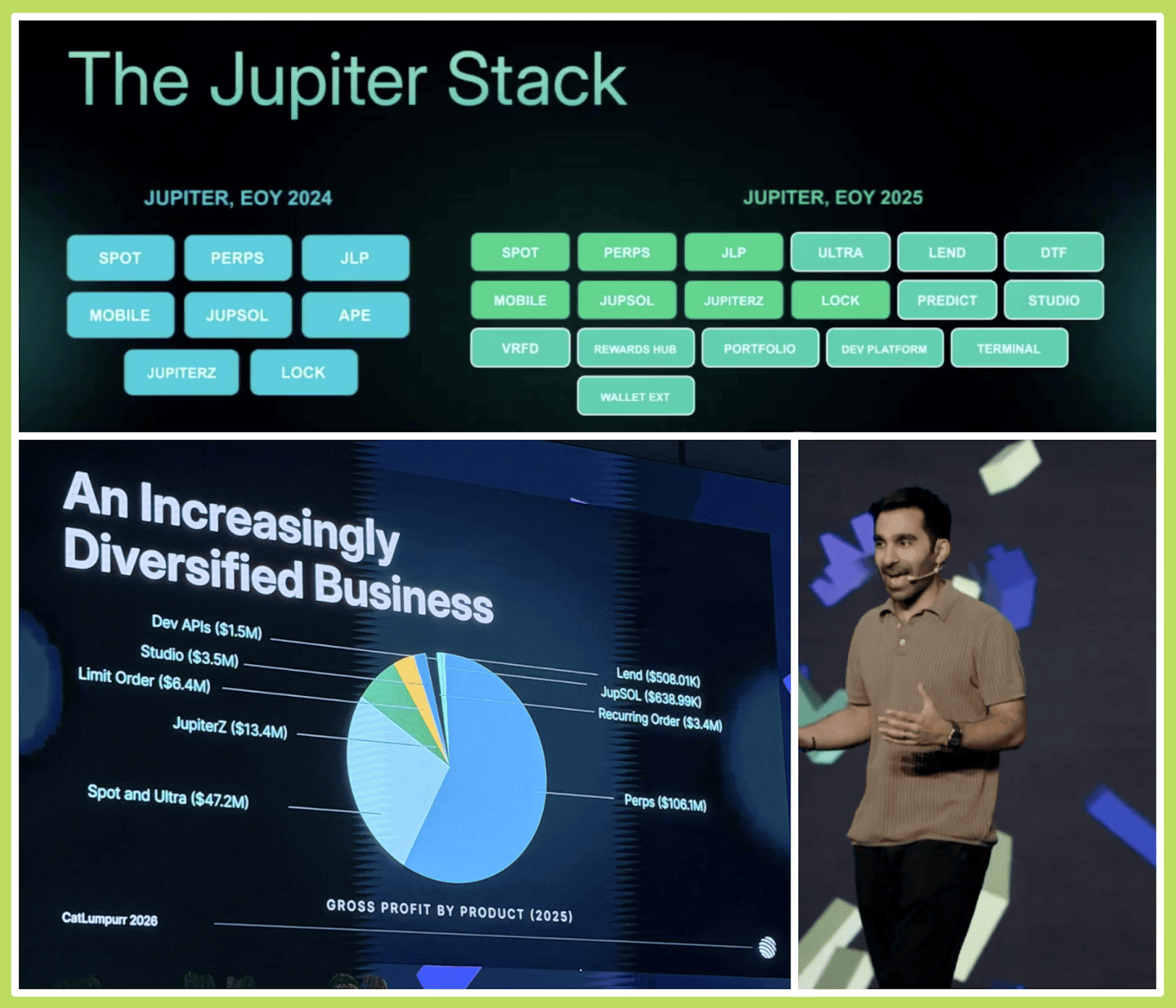

Một điểm quan trọng là cấu trúc doanh thu hiện nay đã khác. Doanh thu không còn chỉ đến từ phí swap. Nó đến từ nhiều lớp: spot, phái sinh, liquidity pool, RFQ flow chuyên nghiệp, prediction market… Khi doanh thu đến từ nhiều nguồn, hệ sẽ bền hơn vì không phụ thuộc vào một mảng duy nhất. Nếu volume spot giảm theo chu kỳ, phái sinh hoặc các lớp khác vẫn có thể tạo dòng tiền. Đây là sự khác biệt giữa “doanh thu của một app” và “dòng chảy kinh tế của một hệ”.

Jupiter chia sẻ về cấu trúc doanh thu của dự án đến từ nhiều nguồn khác nhau.

Tiếp theo là chất lượng dòng lệnh. Khi một hệ thu hút được RFQ flow từ người chơi chuyên nghiệp với quy mô hàng chục tỷ USD, điều đó cho thấy hệ không chỉ dựa vào retail hoặc incentive ngắn hạn. Dòng lệnh tổ chức rất nhạy với chất lượng thực thi và spread. Nếu họ ở lại lâu dài, điều đó chứng tỏ hệ đủ ổn định để giữ vốn lớn. Đây là tín hiệu tốt cho cấu trúc hệ, nhưng token chỉ được hưởng lợi nếu nó có vai trò trong cấu trúc đó.

Một yếu tố khác là cách thanh khoản được điều phối. Khi hệ tích hợp hàng trăm nguồn thanh khoản và routing có thể điều phối dòng tiền ở cấp độ hệ thống, pool nào được điều phối tốt sẽ có doanh thu phí ổn định hơn, LP sẽ ít rút vốn hơn. Thanh khoản khi đó không còn phụ thuộc hoàn toàn vào incentive ngắn hạn. Điều này giúp hệ vững hơn. Nhưng một lần nữa, nếu token không gắn với cơ chế điều phối hoặc staking của lớp này, giá trị vẫn khó phản ánh lên token.

Khả năng giữ vốn xoay vòng nội bộ cũng rất quan trọng. Khi trong cùng một hệ có spot, perps và prediction market, vốn có thể hedge thay vì rút ra ngoài. Điều này giảm tình trạng “rò rỉ giá trị”. Nếu token tham gia vào cơ chế staking, reward hoặc governance gắn với các lớp đó, nó mới có cơ hội hưởng lợi từ toàn bộ vòng quay vốn, thay vì chỉ từ một sản phẩm.

Cuối cùng là vấn đề governance và incentive. Khi một DAO phải điều chỉnh lại cơ chế vote, thiết kế lại staking hoặc reward dài hạn để đồng bộ lợi ích, điều đó cho thấy họ đang cố đưa token vào cấu trúc điều phối thực sự. Staking dài hạn, reward gắn với hiệu suất hệ và quyền kiểm soát treasury rõ ràng hơn là những bước đi theo hướng đó. Tuy nhiên, đa dạng doanh thu hay cải tiến governance không tự động làm token có giá trị. Token chỉ hưởng lợi nếu nó có cơ chế thực sự “ăn theo” và điều phối phần giá trị đó.

Giai đoạn 1 của crypto là cuộc chơi ai thu hút được dòng tiền nhanh nhất. Giai đoạn 2 là cuộc chơi ai xây được cấu trúc khiến dòng tiền không muốn rời đi. Trong bối cảnh token đã giảm sâu và thị trường không còn dễ dãi, chỉ những token gắn chặt với cấu trúc vận hành vốn mới có cơ hội phục hồi bền vững. Token không có giá trị chỉ vì hệ lớn. Giá trị chỉ xuất hiện khi token là một phần không thể tách rời của dòng vốn đang chảy qua hệ đó.

Đọc thêm: TGE 2026: Đừng tìm cơ hội xả, hãy tìm mô hình góp vốn thực thụ