Star Xu vs CZ: Sự thật nào đang bị che giấu sau 11/10?

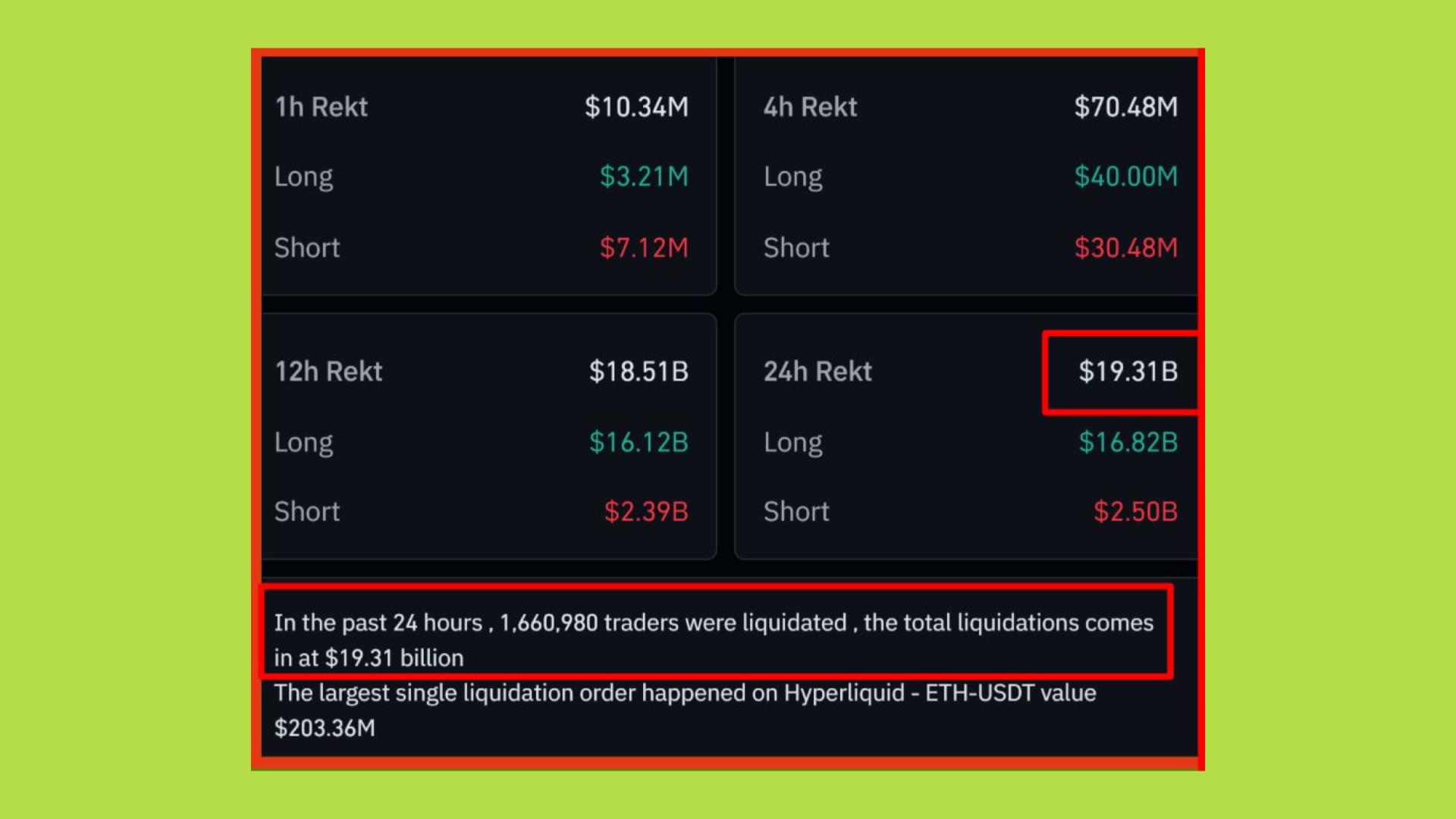

Ngày 11/10/2025 không chỉ đơn giản là một phiên thị trường đỏ lửa như bao lần trước. Chỉ trong vài giờ ngắn ngủi, hơn 19 tỷ USD vị thế đã bị thanh lý trên toàn thị trường, chủ yếu đến từ các lệnh long sử dụng đòn bẩy cao. Giá của nhiều tài sản lớn lao dốc.

Nếu chỉ nhìn bề ngoài, nhiều người cho rằng đây là phản ứng trước cú sốc vĩ mô. Nhưng thực tế cho thấy thị trường không chỉ “giảm” mà đã “gãy”. Sau ngày 11/10, cấu trúc vi mô của crypto thay đổi rõ rệt khi đòn bẩy toàn hệ thống bị co rút mạnh, thanh khoản trên các sàn suy giảm, dòng tiền mới gần như đứng ngoài, còn tâm lý rủi ro thì bị triệt tiêu. Những gì từng được xem là “bình thường” trong giai đoạn hưng phấn trước đó bỗng trở nên mong manh hơn bao giờ hết.

Đọc thêm: Cú sập crypto ngày 11/10 có phải xuất phát từ sự kiện “thiên nga đen”?

Điều đáng nói là gần bốn tháng trôi qua, thị trường vẫn chưa thể hồi phục. Giá không quay lại các vùng đỉnh cũ, các altcoin mất dần sức sống, còn nhà đầu tư thì ngày càng thận trọng. Cú sập 11/10 vì thế không còn được nhìn nhận như một nhịp điều chỉnh thông thường, mà trở thành điểm gãy cấu trúc của toàn bộ chu kỳ tăng trưởng 2025.

Trong bối cảnh đó, một cuộc đối đầu công khai giữa các trung tâm quyền lực của ngành đã nổ ra. CEO OKX, Star Xu, bất ngờ tuyên bố rằng cú sập không phải tai nạn và cũng không đơn thuần do tin xấu vĩ mô, mà là hệ quả của các cấu trúc yield và vòng lặp đòn bẩy đã được nuôi dưỡng quá lâu trong thị trường. Theo ông, những mô hình này được quảng bá như rủi ro thấp, nhưng thực chất đã đẩy toàn hệ thống vào trạng thái cực kỳ mong manh.

Ở chiều ngược lại, Binance và nhiều nhà đầu tư lớn cho rằng đây chỉ là một nỗ lực tìm kiếm “thủ phạm” cho một cú sập mang tính chu kỳ, khi thị trường vốn đã quá đòn bẩy và thiếu thanh khoản, chỉ cần một cú sốc là đủ để kích hoạt hiệu ứng domino.

Từ đây, tranh cãi không còn chỉ xoay quanh việc ai đúng ai sai, mà mở ra một câu hỏi lớn hơn cho toàn ngành liệu thị trường sụp đổ vì cú sốc bên ngoài hay vì chính nó đã được xây dựng trên một cấu trúc rủi ro không bền vững ngay từ đầu.

Hai cách nhìn đối lập và câu hỏi về “USDe”: Gốc rễ của tranh cãi

Sau cú sập 11/10, thị trường không chỉ mất tiền mà còn mất cả sự đồng thuận về nguyên nhân. Từ đây, hai cách lý giải hoàn toàn trái ngược đã hình thành, đại diện cho hai thế giới quan khác nhau về cách thị trường vận hành và cách rủi ro được tạo ra.

Ở một phía, CEO OKX Star Xu khẳng định đây không phải tai nạn và cũng không phải sự trùng hợp. Theo ông, cú sập là hệ quả trực tiếp của các chiến dịch thu hút người dùng bằng lợi suất cao nhưng thiếu minh bạch về rủi ro. Trọng tâm trong lập luận của ông là USDe, token sinh lợi của Ethena, cùng cách nó được tích hợp và quảng bá trên Binance như một tài sản “ổn định” có thể sử dụng tương tự USDT hay USDC.

Star cho rằng bản chất của USDe không phải là stablecoin truyền thống. Nó là một sản phẩm tài chính phái sinh, vận hành dựa trên các chiến lược arbitrage (kinh doanh chênh lệch giá), funding và short futures. Lợi suất của nó phụ thuộc trực tiếp vào biến động thị trường và điều kiện thanh khoản, giống một quỹ đầu cơ được mã hóa hơn là một công cụ lưu trữ giá trị. Khi một tài sản mang rủi ro cấp độ quỹ đầu cơ lại được đối xử như tiền mặt, hệ thống đã tự đưa mình vào trạng thái cực kỳ mong manh.

.jpg)

Ở phía còn lại, những người phản biện như Haseeb Qureshi của Dragonfly và CZ của Binance cho rằng việc quy toàn bộ cú sập cho USDe là cách nhìn quá đơn giản. Họ chỉ ra rằng Bitcoin đã bắt đầu giảm trước khi USDe có dấu hiệu mất peg là khi một đồng stablecoin (hoặc tài sản “neo giá”) không còn giữ được mức giá mục tiêu mà nó cam kết.

Trong khi làn sóng thanh lý lại diễn ra đồng thời trên tất cả các sàn. Theo họ, nếu đây thực sự là một cú sập mang tính hệ thống do một token gây ra, thì áp lực phải lan rộng và đồng bộ như những gì từng xảy ra với Terra hay FTX.

.jpg)

Lập luận của phe này cho rằng thị trường đã quá đòn bẩy từ trước, thanh khoản mỏng và tâm lý đầu cơ cực đoan. Cú sốc vĩ mô chỉ là giọt nước tràn ly, kích hoạt một chuỗi phản xạ thanh lý tự khuếch đại, nơi giá giảm kéo theo thanh lý, thanh lý lại đẩy giá xuống sâu hơn.

Từ hai cách nhìn này, câu hỏi trung tâm không còn nằm ở việc USDe có “xấu” hay không, mà nằm ở cách thị trường đã đối xử với nó. So với các sản phẩm như BUIDL của BlackRock hay BENJI của Franklin Templeton, vốn là quỹ thị trường tiền tệ được mã hóa với lợi suất thấp và hồ sơ rủi ro rõ ràng, USDe mang cấu trúc rủi ro cao hơn nhiều. Vấn đề không nằm ở bản thân công cụ, mà ở việc nó được trình bày và sử dụng như một tài sản gần như không rủi ro.

Đọc thêm: Chuyện gì đứng sau cú rung của vàng và cú gãy của Bitcoin?

Chính sự mập mờ giữa “ổn định” và “sinh lợi” đã tạo ra ảo giác an toàn, khiến người dùng và cả hệ thống bước vào những vòng lặp đòn bẩy mà không nhận ra rằng họ đang đặt nền móng cho một cú đổ vỡ mang tính cấu trúc.

Vòng lặp đòn bẩy và cơ chế sụp đổ

Từ bên ngoài, mô hình tạo lợi suất quanh USDe trông giống như một cách “tối ưu vốn” thông minh. Nhưng ở bên trong, nó vận hành như một cỗ máy đòn bẩy khép kín, nơi rủi ro không biến mất mà chỉ được đẩy lùi về phía sau cho đến khi toàn hệ thống không còn khả năng chịu đựng.

Chu trình bắt đầu rất đơn giản. Người dùng đổi USDT hoặc USDC sang USDe để hưởng lợi suất cao hơn. Sau đó, họ dùng chính USDe này làm tài sản thế chấp để vay lại USDT. Số USDT vay được tiếp tục được đổi sang USDe, và vòng lặp được lặp lại nhiều lần. Mỗi vòng xoay như vậy làm tăng quy mô vị thế, khiến lợi suất hiển thị phình to một cách nhân tạo, có thể lên tới 24%, 36% thậm chí 70% mỗi năm.

Điều nguy hiểm nằm ở chỗ phần lớn người dùng không nhìn thấy rủi ro thật sự phía sau những con số này. USDe được trình bày và giao dịch với giao diện không khác gì một stablecoin thông thường. Việc nó được tích hợp trực tiếp trên một sàn giao dịch lớn càng củng cố cảm giác an toàn. Trong khi đó, các cảnh báo về rủi ro cấu trúc, biến động và khả năng mất peg lại không được nhấn mạnh tương xứng với mức độ nguy hiểm thực tế.

Khi đòn bẩy được chồng lên đòn bẩy, toàn bộ hệ thống trở nên cực kỳ nhạy cảm với biến động. Thanh khoản mỏng khiến giá phản ứng mạnh hơn trước mỗi lệnh bán lớn. Các cơ chế oracle và thanh lý không kịp điều chỉnh trong điều kiện thị trường hỗn loạn, tạo ra độ trễ chết người giữa giá thị trường và giá thanh lý.

Đọc thêm: Cách Perp DEX đang dần “ăn thịt” cả thị trường DeFi

Chỉ cần một cú rung nhẹ, vòng lặp vốn được xây dựng trên giả định ổn định sẽ bắt đầu nứt vỡ. USDe mất peg, các vị thế thế chấp bị định giá lại, thanh lý xảy ra hàng loạt, và mỗi đợt thanh lý lại kéo giá xuống sâu hơn, kích hoạt thêm những đợt thanh lý mới. Hiệu ứng dây chuyền này diễn ra nhanh đến mức gần như không có cơ hội để thị trường tự cân bằng. Trong cơn hoảng loạn, một số token thậm chí bị giao dịch ở mức gần như bằng không, phơi bày toàn bộ mặt trái của cỗ máy lợi suất từng được coi là an toàn.

Ở thời điểm đó, cú sập không còn là kết quả của một sự kiện đơn lẻ, mà là hệ quả tất yếu của một cấu trúc đã được đẩy đến giới hạn từ rất lâu trước đó.

Ai đúng, ai sai và bài học sau đổ vỡ?

Sau tất cả những phân tích kỹ thuật và tranh luận công khai, câu hỏi cuối cùng vẫn là liệu có thể quy trách nhiệm cho một bên duy nhất hay không. Phía OKX cho rằng nếu không tồn tại vòng lặp đòn bẩy xoay quanh USDe, thị trường có thể đã hấp thụ cú sốc ban đầu và dần ổn định trở lại. Theo cách nhìn này, cú sốc vĩ mô chỉ là mồi lửa, còn chính cấu trúc leverage được tích tụ từ trước mới là thứ đã biến một đợt điều chỉnh thành thảm họa.

Ngược lại, phe phản biện lập luận rằng thị trường vốn đã ở trạng thái quá đòn bẩy và mong manh từ trước. Thanh khoản suy giảm, nhu cầu thực yếu, trong khi khối lượng giao dịch chủ yếu đến từ các vị thế phái sinh. Khi cú sốc vĩ mô xảy ra, dòng tiền rút ra đồng loạt, kích hoạt một phản xạ dây chuyền quen thuộc trong các thị trường tài chính, nơi giá giảm dẫn đến thanh lý, thanh lý lại kéo giá xuống sâu hơn. Theo họ, không cần một “thủ phạm” cụ thể để giải thích cho sự sụp đổ này.

Tuy hai lập luận khác nhau, nhưng chúng lại gặp nhau ở một điểm chung thị trường đã được xây dựng trên nền tảng rủi ro cao hơn rất nhiều so với những gì nó thể hiện ra bên ngoài.

Trong quá trình chạy theo lợi suất, ngành crypto đã dần chuyển trọng tâm từ việc tạo ra giá trị thực sang việc tối ưu vòng quay rủi ro. Những con số APY ngày càng cao không còn phản ánh đổi mới công nghệ, mà phản ánh mức độ đòn bẩy, sức mạnh của marketing và sự mơ hồ có chủ đích trong cách trình bày rủi ro.

Ở góc nhìn này, lợi suất không còn là phần thưởng cho việc nắm giữ tài sản, mà trở thành tín hiệu cảnh báo cho thấy hệ thống đang phải trả giá để giữ dòng tiền ở lại. Khi “lợi nhuận dễ dàng” trở thành điều bình thường, rủi ro cũng được bình thường hóa theo.

Vì vậy, cú sập 11/10 không nên được xem như một sự cố ngẫu nhiên. Nó là lời cảnh tỉnh về những gì xảy ra khi thị trường chấp nhận các cấu trúc rủi ro được “đóng gói đẹp đẽ” và gắn mác an toàn. Nếu con đường này tiếp tục, câu hỏi không phải là liệu thị trường có sập thêm lần nữa hay không, mà là khi nào và ai sẽ là người phải gánh chịu hậu quả tiếp theo.