Cách Perp DEX đang dần “ăn thịt” cả thị trường DeFi

Trong nhiều năm, DeFi được xây dựng với sản phẩm cốt lõi là lending, còn trading chỉ là phần bổ trợ. Nhưng chu kỳ 2025 đã đảo ngược hoàn toàn trật tự đó.

Perp DEX không chỉ vượt lending về phí, mà còn đang tái cấu trúc cách toàn bộ DeFi tạo doanh thu, phân bổ thanh khoản và định nghĩa lại yield trong thị trường.

Đây không phải sự dẫn đầu mang tính nhất thời. Đây là sự chuyển dịch trong cấu trúc yield.

Khi lending mất vai trò trung tâm của chuỗi giá trị

Vấn đề cốt lõi của lending trong DeFi không nằm ở việc mô hình này được thiết kế sai, mà ở những giới hạn cấu trúc khó có thể khắc phục. Các giao thức lending vận hành dựa trên cơ chế thế chấp vượt mức: để vay 1 USD, người dùng thường phải ký quỹ từ 1.3 đến 1.5 USD tài sản.

Cơ chế này giúp hệ thống duy trì mức độ an toàn cao, nhưng đồng thời khiến hiệu quả sử dụng vốn trở nên thấp, khi một lượng lớn tài sản bị khóa lại mà không tạo ra giá trị kinh tế tương xứng.

Hệ quả trực tiếp là vận tốc luân chuyển vốn thấp. Phần lớn người dùng gửi tài sản vào các nền tảng lending không nhằm mục đích giao dịch chủ động, mà để nắm giữ và hưởng lãi suất thụ động. Doanh thu của giao thức vì thế phụ thuộc gần như hoàn toàn vào quy mô TVL và nhu cầu vay ký quỹ.

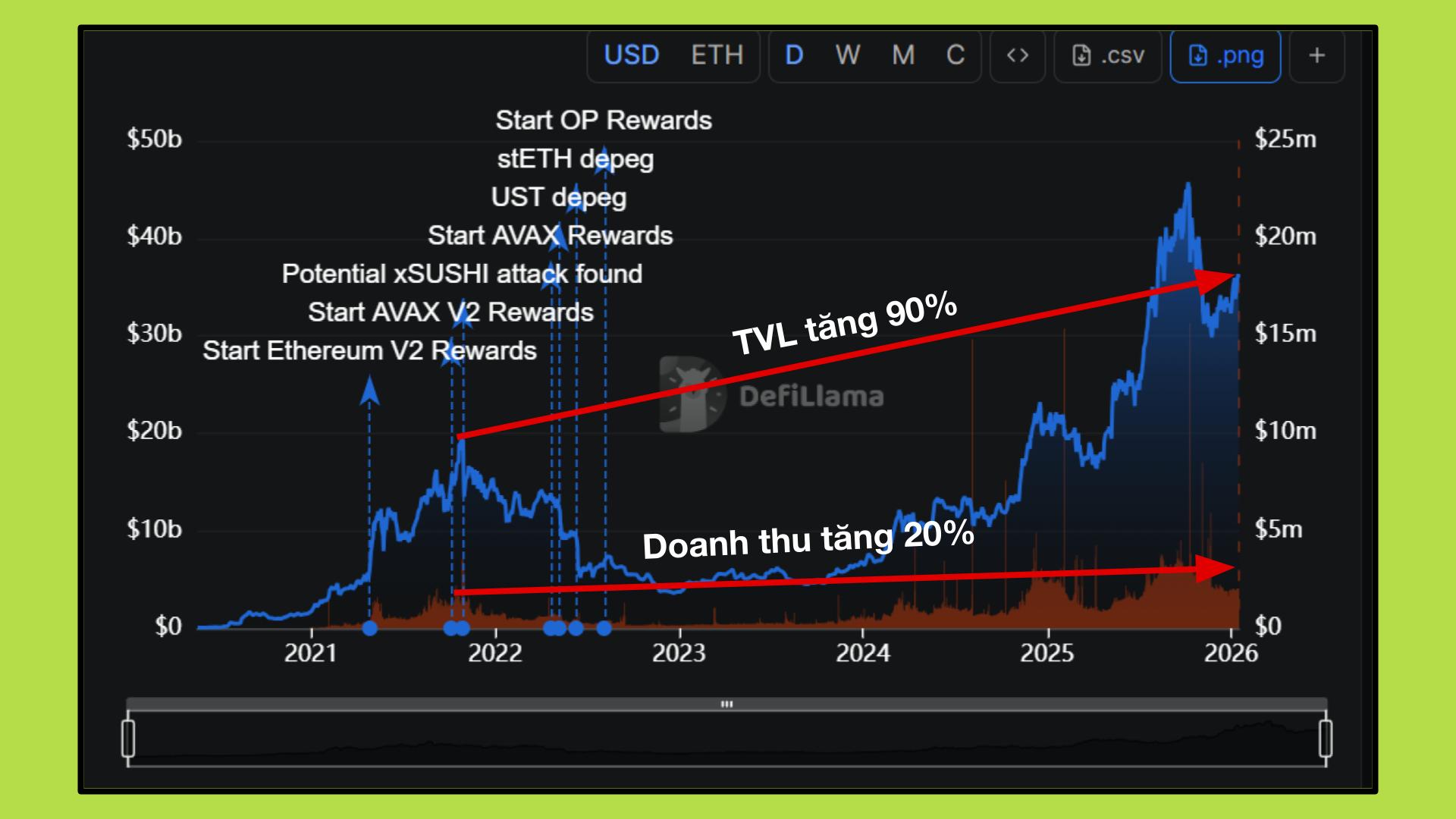

Đây là một mô hình tăng trưởng mang tính tuyến tính: để doanh thu tăng lên, TVL phải mở rộng tương ứng, một giới hạn ngày càng rõ rệt khi thị trường bước vào giai đoạn trưởng thành. Thực tế cho thấy, dù TVL của Aave, nền tảng lending lớn nhất DeFi, đã tăng gần 90% so với đỉnh năm 2022, thì mức phí mà giao thức thu về chỉ tăng khoảng 20%, phản ánh khả năng sinh lợi trên mỗi đơn vị tài sản ngày càng suy giảm.

Trong bối cảnh bull market, những điểm yếu này càng bộc lộ rõ. Khi giá tài sản tăng mạnh, nhu cầu vay giảm xuống do người dùng đã có lợi nhuận trực tiếp từ việc nắm giữ tài sản cơ sở. Các chiến lược leverage loop dần bị tháo gỡ, kéo theo việc APY trên các pool stablecoin sụt giảm đáng kể. Lending khi đó không còn đóng vai trò là công cụ tối ưu hóa lợi nhuận, mà ngày càng giống một kênh lưu trữ thanh khoản an toàn nhưng thụ động, khó cạnh tranh trong môi trường thị trường sôi động.

.jpg)

Khi lợi suất stablecoin co về quanh mức 5%, hành vi của dòng vốn bắt đầu thay đổi. Vốn không còn chấp nhận nằm im trong các mô hình an toàn nhưng lợi nhuận thấp. Thay vào đó, nó dịch chuyển khỏi lending để tìm đến những khu vực có tần suất hoạt động cao hơn, mức độ biến động lớn hơn và khả năng khuếch đại lợi nhuận rõ rệt hơn.

Chính sự dịch chuyển này đã làm suy yếu vai trò trung tâm của lending trong chuỗi giá trị DeFi, đồng thời mở đường cho các mô hình dựa trên trading và phái sinh vươn lên chiếm vị trí lõi của hệ sinh thái.

Perp DEX thắng vì tối ưu vận tốc của tiền

Perp DEX được xây dựng dựa trên một triết lý hoàn toàn khác so với lending: tối đa hóa vận tốc và mức độ khai thác của vốn, thay vì khóa chặt vốn để đảm bảo an toàn. Trong mô hình phái sinh, một lượng vốn cơ sở tương đối nhỏ có thể tạo ra khối lượng giao dịch danh nghĩa rất lớn thông qua đòn bẩy, qua đó khuếch đại đáng kể khả năng tạo doanh thu của giao thức.

Chẳng hạn, một trader sở hữu 10,000 USD có thể sử dụng đòn bẩy 20x để mở một vị thế trị giá 200,000 USD chỉ với một lệnh. Phí giao dịch được tính trên toàn bộ khối lượng danh nghĩa này, chứ không phải trên số vốn gốc. Điều này tạo ra lợi thế mà lending không thể có được: đòn bẩy doanh thu, nơi cùng một đơn vị vốn có thể được “quay vòng” nhiều lần để tạo phí cho giao thức.

.jpg)

Dữ liệu doanh thu cho thấy sự đảo chiều rất rõ ràng trong cấu trúc phí của DeFi. Vào năm 2024, mảng phái sinh on-chain chỉ tạo ra khoảng 200 triệu USD phí giao dịch, thấp hơn đáng kể so với lending (400 triệu USD). Tuy nhiên đến năm 2025, phí từ Perp DEX tăng vọt lên gần 1 tỷ USD, tăng gấp 5 lần so với năm ngoái.

Trong khi lending chỉ tăng lên khoảng 700 triệu USD (tăng 0.2 tỷ USD). Nói cách khác, perps đã vượt lending về phí trong cùng kỳ, không phải nhờ TVL tăng, mà nhờ khai thác hiệu quả vận tốc giao dịch cùng cơn sốt Perp DEX.

Quan trọng hơn, Perp DEX hưởng lợi trực tiếp từ biến động của thị trường, điều này thể hiện rất rõ qua dữ liệu funding rate của crypto. Trong các giai đoạn biến động cực mạnh, funding rate thường phản ánh mức độ mất cân bằng lớn giữa phe Long và Short.

Điển hình là cú sập tháng 3-4/2020, khi funding rate duy trì âm sâu trong nhiều tuần, ngược lại, trong các pha tăng nóng, funding rate liên tục dương và giãn rộng khi nhu cầu Long áp đảo. Những thời điểm funding rate cực đoan này luôn đi kèm khối lượng giao dịch tăng mạnh và tỷ lệ thanh lý cao, trực tiếp chuyển hóa thành phí giao dịch và doanh thu cho các nền tảng Perp DEX

.jpg)

Ngược lại, lending không sở hữu cơ chế chuyển hóa biến động thành doanh thu. Trong những giai đoạn thị trường rung lắc mạnh, các giao thức lending chủ yếu phải tập trung vào việc bảo vệ trạng thái an toàn của hệ thống: kích hoạt thanh lý, kiểm soát rủi ro và hạn chế nợ xấu. Lãi suất vay có thể tăng, nhưng thường không đủ nhanh và không đủ lớn để bù đắp rủi ro gia tăng trong các pha biến động cực đoan.

Vì vậy, đối với lending, biến động mang tính đe dọa và phòng thủ hơn là cơ hội tạo giá trị. Trái lại, với Perp DEX, biến động chính là nguồn đầu vào cốt lõi của mô hình doanh thu: khối lượng giao dịch tăng, funding rate giãn rộng và hoạt động thanh lý diễn ra liên tục. Nếu lending là mô hình tín dụng phụ thuộc vào sự ổn định của thị trường, thì Perp DEX là hạ tầng giao dịch khai thác trực tiếp hành vi đầu cơ và phòng hộ của nhà đầu tư.

Hệ sinh thái Yield đang dần hình thành xoay quanh Perp DEX

Khi Perp DEX trở thành cơ chế chính tạo ra doanh thu và dòng tiền thật, một hệ sinh thái yield mới dần hình thành xoay quanh chúng. Thay vì phải tự tạo lợi suất thông qua việc phát thải token hay dựa vào các mô hình lending kém hiệu quả về vốn, ngày càng nhiều giao thức lựa chọn neo yield trực tiếp vào hoạt động giao dịch phái sinh.

Đọc thêm: Không suy thoái, nhưng cũng không lành mạnh: Kinh tế Mỹ nói gì năm qua?

Trong mô hình này, lợi suất đến từ những nguồn thu thực phát sinh mỗi ngày trên thị trường: funding rate do nhu cầu leverage của trader, phí giao dịch trên khối lượng giao dịch và PnL từ các vị thế bị thanh lý. Các dòng tiền này đều được ghi nhận on-chain, diễn ra liên tục và có thể kiểm chứng, khiến yield trở nên gắn chặt hơn với hoạt động kinh tế của DeFi.

Những mô hình như HLP Vault (Hyperliquid), GLP Pool (GMX) hay USDe (Ethena)... là các ví dụ tiêu biểu cho xu hướng này. Với HLP, người dùng gửi USDC để làm đối ứng cho trader và nhận lợi nhuận từ phí giao dịch cùng PnL của trader thua lỗ. Với GLP, yield đến từ phí giao dịch và thanh lý trên GMX. USDe thì khai thác funding rate thông qua chiến lược delta-neutral.

.jpg)

Ở lớp stablecoin và sản phẩm tiền tệ, yield không còn đến từ lãi vay truyền thống mà được trích xuất từ funding rate thông qua các chiến lược delta-neutral. Các mô hình như USDe cho thấy stablecoin có thể vận hành như một công cụ khai thác phí funding ở quy mô lớn, biến biến động và nhu cầu leverage của trader thành dòng lợi suất ổn định cho người nắm giữ. Stablecoin vì thế không chỉ là phương tiện thanh toán, mà trở thành công cụ phân phối yield mới xuất phát từ Perp DEX.

Ở lớp yield markets và structured products, các giao thức như Pendle bắt đầu tích hợp trực tiếp các sản phẩm gắn với perp và funding, cho phép tách, giao dịch và định giá dòng yield trong tương lai. Điều này đánh dấu sự dịch chuyển quan trọng: yield không còn là kết quả phụ của việc khóa vốn, mà trở thành một dòng tiền có thể cấu trúc, giao dịch và quản trị rủi ro, với Perp DEX đóng vai trò là trung tâm của hệ sinh thái ấy.

Cuối cùng, ở lớp vault và chiến lược tự động, Perp DEX trở thành nền tảng triển khai mặc định cho các chiến lược Maket Maker, basis trading và risk-neutral. Các vault này không cạnh tranh trực tiếp với Perps mà ăn theo Perps bằng cách tận dụng nguồn thanh khoản sâu và hoạt động giao dịch liên tục để tạo lợi suất. Theo thời gian, điều này giúp tái định hình toàn bộ DeFi: Perp DEX trở thành trung tâm yield, còn các giao thức khác đóng vai trò đóng gói, phân phối và tối ưu hóa dòng yield đó cho những phân khúc người dùng khác nhau.

Đọc thêm: 2026: Top những cái tên có thể “tạo bão” trong crypto!?