Từ ETHLend đến Aave v4: Điều gì giúp Aave vượt qua Compound, MakerDAO trở thành Lending top #1? (P.1)

Từ ETHLend đến Aave: Sự tiến hóa của một cấu trúc tài chính

Thị trường lending là một trong những ứng dụng đầu tiên và cốt lõi của DeFi, đóng vai trò cung cấp thanh khoản và tạo đòn bẩy cho toàn bộ hệ sinh thái. Sau giai đoạn bùng nổ ban đầu với các giao thức như Compound và MakerDAO, ngành cho vay DeFi bắt đầu bước vào giai đoạn tái cấu trúc, nơi hiệu quả sử dụng vốn, khả năng tích hợp và cơ chế phân phối giá trị trở thành yếu tố cạnh tranh cốt lõi.

Trong đó, Aave là một trong những giao thức lending hiếm hoi không chỉ thích nghi với giai đoạn chuyển dịch này, mà còn định hình lại cấu trúc tín dụng trong DeFi bằng cách xây dựng một lớp hạ tầng có khả năng lập trình và mở rộng. Tính đến giữa năm 2025, Aave ghi nhận hơn 30 tỷ USD tài sản khóa (TVL), chiếm gần 50% thị phần DeFi lending, theo dữ liệu từ DefiLlama.

Đọc thêm: Phân tích cú "lột xác" từ MakerDAO đến Hệ sinh thái Sky: Kế hoạch Endgame bắt đầu?

Aave khởi đầu từ năm 2017 với tên gọi ETHLend, một ứng dụng P2P lending trên Ethereum cho phép người dùng khớp lệnh vay và cho vay trực tiếp qua smart contract. Dù ý tưởng đột phá, ETHLend nhanh chóng gặp phải những giới hạn về tính thanh khoản, hiệu quả khớp lệnh và UX, tất cả đều phản ánh một thực tế: thị trường tín dụng toàn cầu không thể vận hành tối ưu chỉ dựa trên khớp lệnh hai chiều.

Vào năm 2020, đội ngũ đã tái cấu trúc toàn bộ sản phẩm và ra mắt Aave, chuyển từ mô hình P2P sang pool-based lending. Tại đây, người dùng gửi tài sản vào các liquidity pool và có thể vay ngay dựa trên tài sản thế chấp. Cách tiếp cận này mở ra khả năng mở rộng thanh khoản, giảm độ trễ và tạo điều kiện để Aave trở thành tiêu chuẩn hạ tầng cho các giao thức Lending DeFi.

Aave V1 & V2: Flash Loans: Kiến trúc đặc trưng tạo nên tên tuổi Aave

Flash loans là cơ chế vay vốn chỉ tồn tại trong môi trường smart contract, nơi người dùng có thể mượn tạm một lượng tài sản lớn mà không cần thế chấp, với điều kiện hoàn trả ngay trong cùng giao dịch. Giao dịch sẽ tự động bị revert nếu không đủ điều kiện trả nợ.

Tính năng này xuất hiện trên Aave giai đoạn đầu (V1 và V2) như một hệ quả tất yếu của mô hình pool-based lending: thay vì ghép từng khoản vay với người cho vay cụ thể (P2P), tài sản được gom chung vào pool và có thể được tạm thời sử dụng nếu không ảnh hưởng đến tính thanh khoản tức thời của hệ thống.

Flash loans không hướng tới người dùng phổ thông mà chủ yếu phục vụ các nhu cầu kỹ thuật trong DeFi: arbitrage, thanh lý, tái cấu trúc danh mục nợ giữa các giao thức, hoặc di chuyển vị thế vay. Trong hệ sinh thái mà vốn có thể được lập trình, việc tạo ra các lớp thanh khoản tạm thời như vậy là một bước phát triển tự nhiên.

Tuy nhiên, cơ chế này cũng từng bị khai thác trong nhiều vụ tấn công DeFi giai đoạn 2020-2021, cho thấy flash loans cần được xem như một công cụ hạ tầng, không phải lợi thế cạnh tranh. Aave không phải bên duy nhất hỗ trợ flash loans, nhưng là giao thức đầu tiên triển khai ở quy mô lớn và ghi nhận dữ liệu sử dụng ổn định theo thời gian.

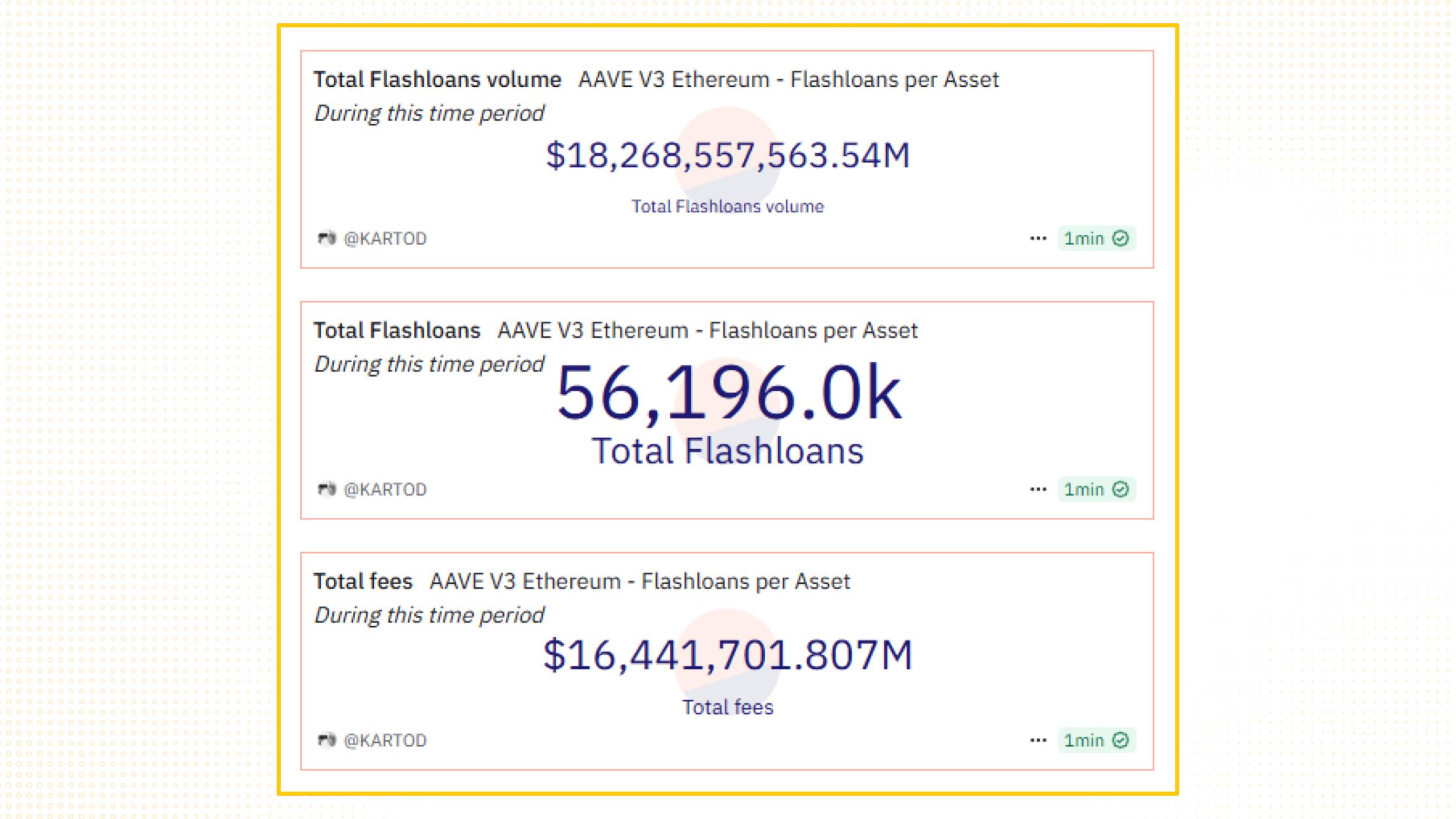

Tính đến giữa năm 2025, Aave đã ghi nhận hơn 18 tỷ USD khối lượng giao dịch flash loans, tạo ra hơn 16 triệu USD doanh thu, dù con số không đáng kể so với TVL, nhưng phản ánh một lớp thanh khoản chuyên biệt có thể tiếp tục được tận dụng trong các sản phẩm DeFi phức tạp hơn.

Aave V3: Nâng cấp cấu trúc để kiểm soát rủi ro và mở rộng biên lợi nhuận

Sau V1 và V2, bản cập nhật Aave V3 ra mắt vào năm 2022 tiếp tục tái cấu trúc cách dòng vốn được quản lý trong giao thức, với mục tiêu: tăng hiệu quả sử dụng vốn, mở rộng tài sản niêm yết mà không làm tăng rủi ro hệ thống, và gom thanh khoản trên nhiều chuỗi thành một lớp tổng thông qua ba cách tiếp cận: eMode, Isolation Mode và Cross-chain Portals.

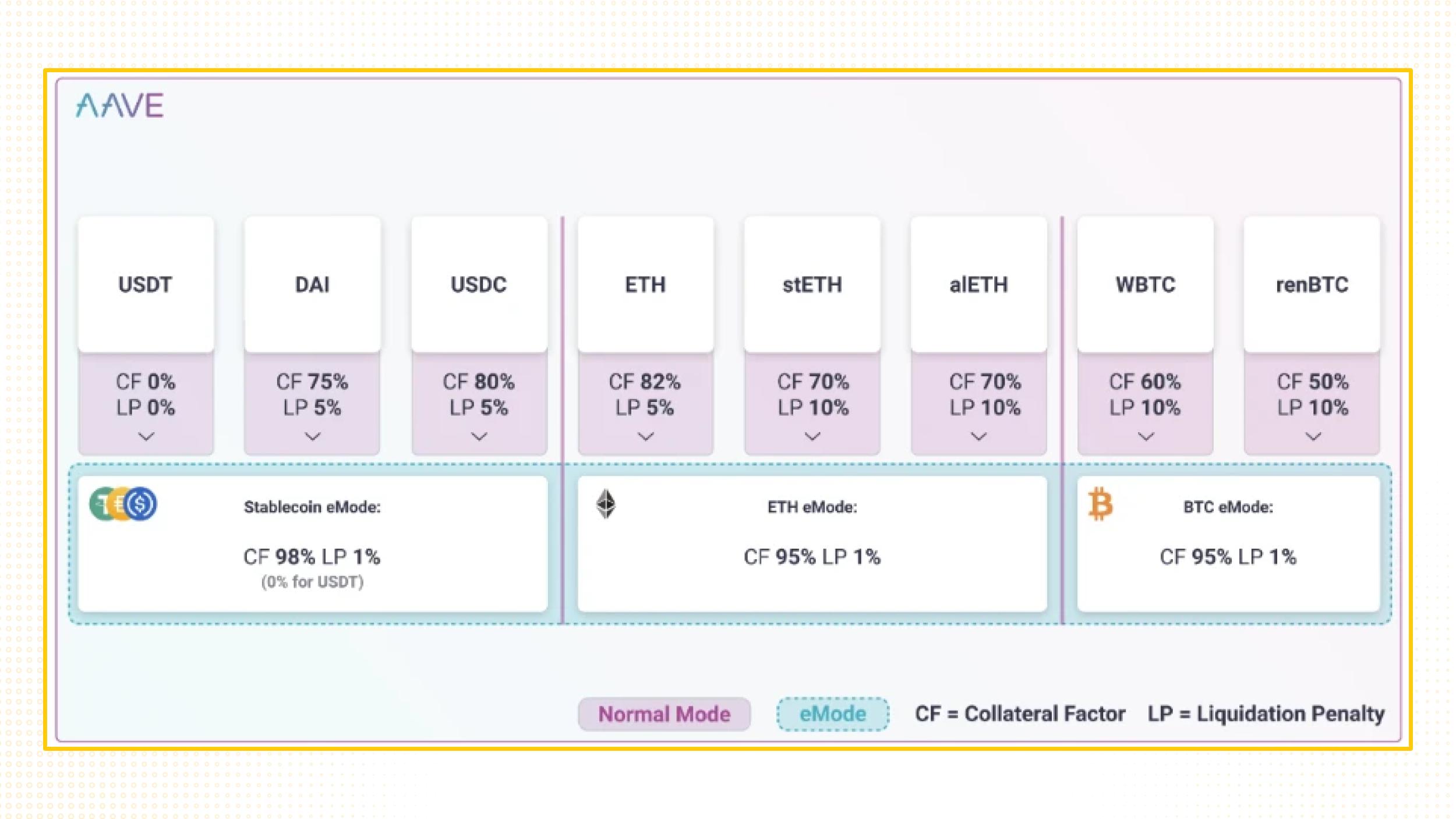

eMode: Tối ưu LTV với tài sản tương quan cao

eMode (High Efficiency Mode) cho phép người dùng vay với tỷ lệ LTV cao hơn nếu tài sản thế chấp và tài sản vay có tương quan giá mạnh, thường áp dụng với stablecoin. Đây là cách Aave phân lớp rủi ro tài sản, thay vì áp một ngưỡng LTV bảo thủ cho toàn bộ thị trường.

Từ góc độ hệ thống, eMode giúp tăng tổng giá trị vay, mở rộng doanh thu từ lãi suất trong khi không làm tăng đáng kể khả năng bị thanh lý. Điều này đặc biệt phù hợp với các tổ chức, stablecoin protocol hoặc ứng dụng DeFi có nhu cầu sử dụng đòn bẩy nhưng cần chi phí vay thấp và thanh khoản ổn định.

Isolation Mode: Tăng cường bảo mật khi niêm yết tài sản mới

Isolation Mode cho phép niêm yết các token rủi ro cao (ví dụ: token mới ra mắt, biến động mạnh) mà không gây ảnh hưởng toàn hệ thống. Những tài sản này chỉ được vay stablecoin đã được whitelisted và giới hạn LTV ở mức thấp.

Thay vì chọn giữa mở rộng hay an toàn, Isolation Mode cho phép Aave làm cả hai: tiếp cận TVL từ hệ sinh thái mới (Layer 2, appchain, RWA...) mà vẫn giữ nguyên lớp bảo vệ hệ thống. Đây là điểm khác biệt quan trọng với các giao thức lending thế hệ cũ.

Cross-chain Portal: Gom thanh khoản giữa các mạng

Aave hiện hoạt động trên nhiều blockchain (Ethereum, Polygon, Avalanche, Base…), nhưng thay vì chia nhỏ thanh khoản theo từng phiên bản, Cross-chain Portal cho phép người dùng chuyển tài sản và vị thế vay qua lại giữa các chain.

Cách tiếp cận này giúp duy trì một lớp thanh khoản tổng, tăng hiệu suất sử dụng vốn và hạn chế sự phân mảnh dòng tiền - vấn đề phổ biến của các giao thức multi-chain hiện nay. Đồng thời, việc di chuyển vị thế xuyên chuỗi giảm chi phí giao dịch, nâng trải nghiệm người dùng và mở rộng biên lợi nhuận tổng thể.

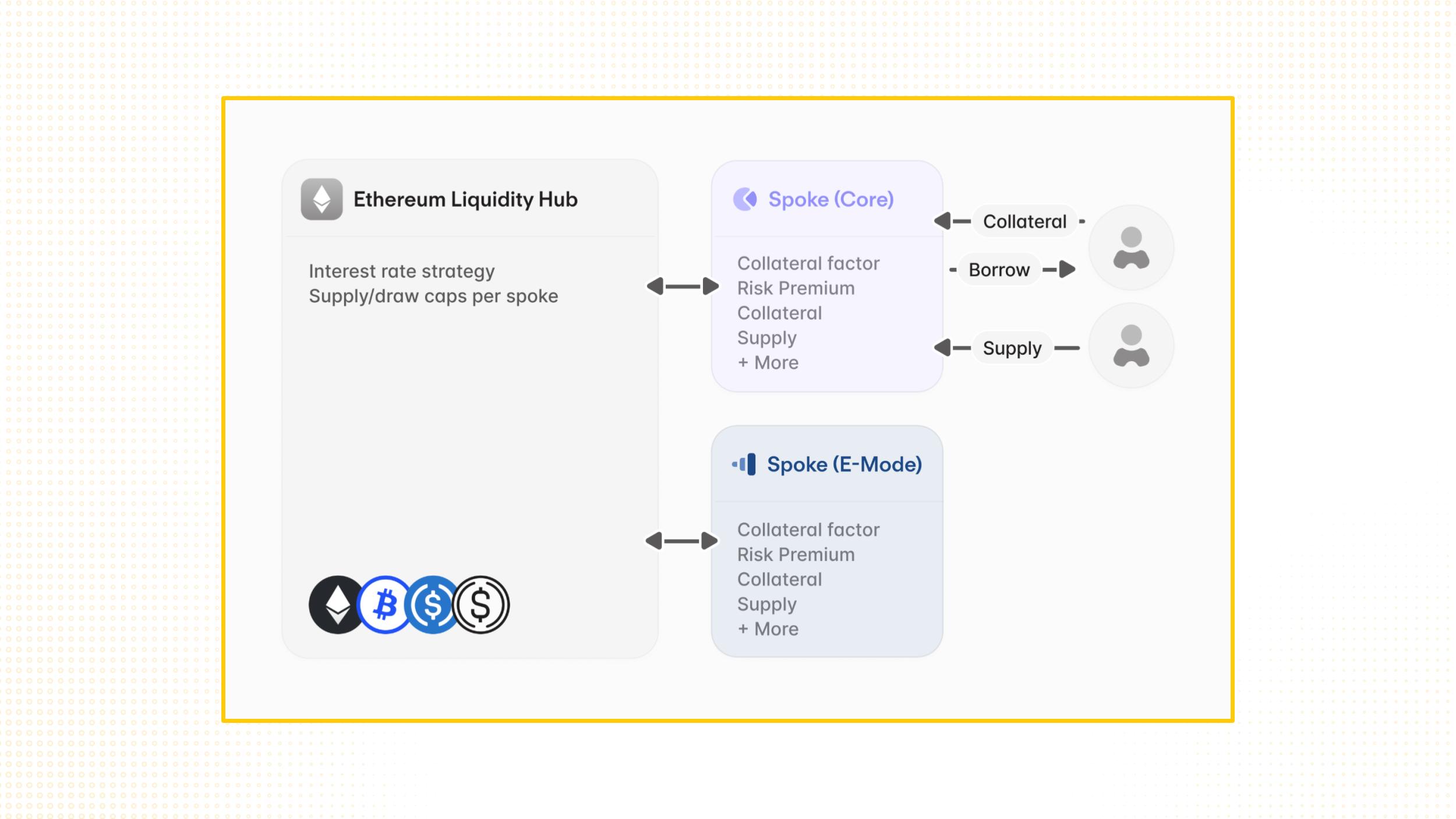

Aave V4: Tái định hình cấu trúc với mô hình hub-and-spoke

Nếu Aave V3 là nỗ lực tối ưu hóa hiệu quả vốn và bảo mật, thì Aave V4 (dự kiến Q3/2025) là bước tiến mang tính kiến trúc, hướng đến một mô hình modular finance thực thụ. Giao thức sẽ chuyển sang cấu trúc Hub-and-Spoke, nơi thanh khoản và dữ liệu rủi ro được gom về trung tâm (Hub), còn các sản phẩm tín dụng được triển khai dưới dạng các nhánh phụ (Spoke) tối ưu cho từng mục đích sử dụng.

Ở lớp trung tâm, Hub sẽ chịu trách nhiệm quản lý thanh khoản tổng, rủi ro hệ thống và các thông số chung. Từ đó, Aave có thể mở rộng ra các Spoke như:

- eMode Spoke: tối ưu cho stablecoin, đẩy LTV lên tối đa, phù hợp với dòng vốn từ tổ chức.

- Isolation Mode Spoke: phục vụ token mới hoặc có rủi ro cao, vẫn giữ an toàn hệ thống.

- RWA Spoke: cầu nối với tài sản truyền thống như trái phiếu, hóa đơn, bất động sản mã hóa.

- Vault Spoke: nơi các DAO hoặc tổ chức có thể thiết kế chiến lược vay tùy chỉnh, mở rộng thị trường structured credit on-chain.

Mỗi Spoke có thể hoạt động như một verticalized revenue stream, tức một dòng lợi nhuận chuyên biệt nhưng vẫn sử dụng chung lớp thanh khoản, dữ liệu rủi ro và bảo mật từ Hub. Điều này giúp Aave vừa mở rộng theo chiều sâu (tùy biến sản phẩm) vừa mở rộng theo chiều rộng (đa dạng hóa nhóm người dùng) mà không hy sinh hiệu suất vận hành hoặc mức độ kiểm soát rủi ro.

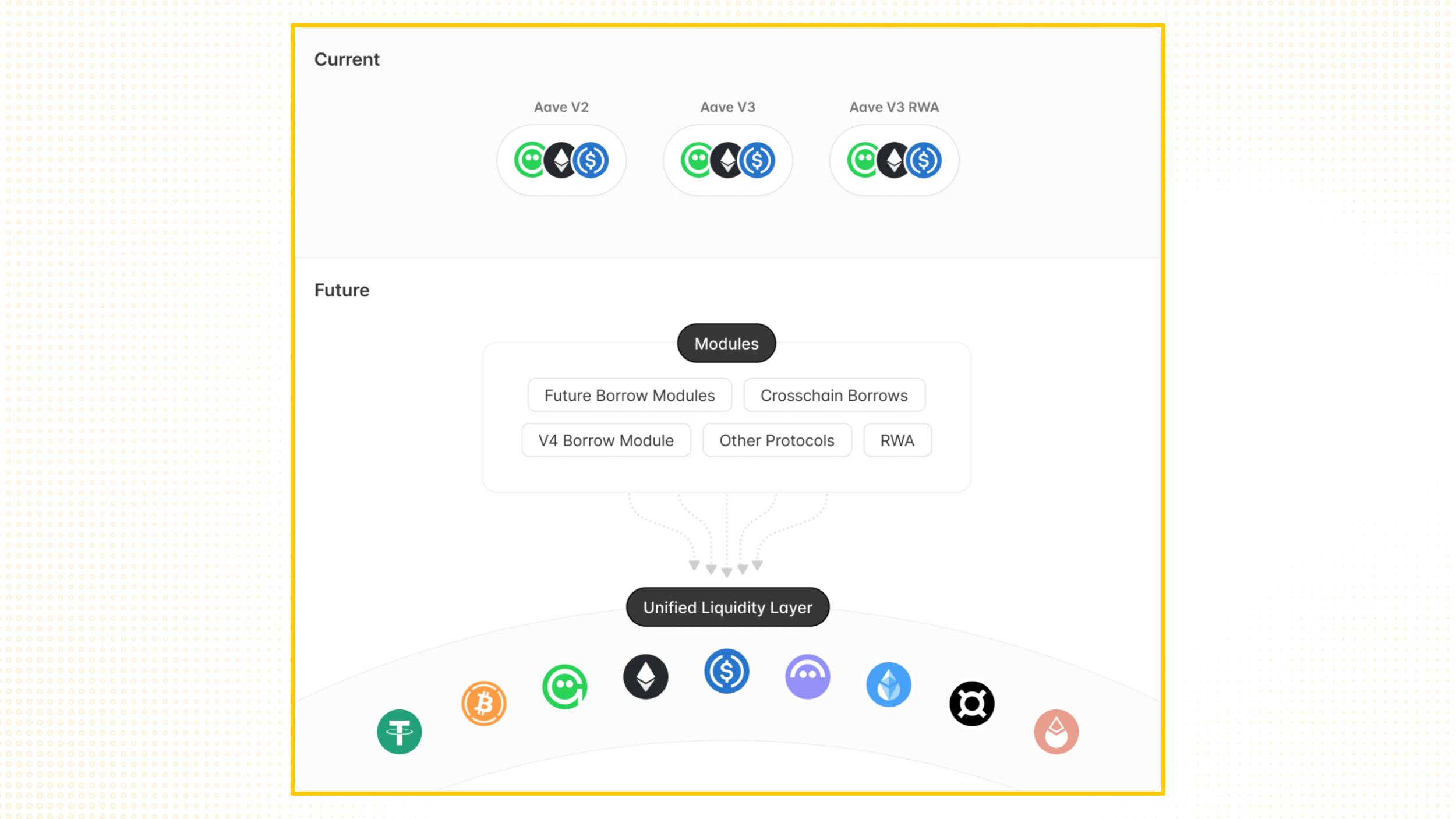

Đi cùng kiến trúc phân lớp là một lớp thanh khoản thống nhất (Unified Liquidity Layer): giải pháp cho vấn đề vốn bị phân mảnh trên nhiều chain và pool nhỏ lẻ. Thay vì hoạt động như các thực thể riêng biệt, thanh khoản giờ đây được gom về Hub và phân phối linh hoạt giữa các Spoke.

Điều này không chỉ giúp cải thiện hiệu suất sử dụng vốn trên từng đơn vị TVL, mà còn tăng lợi suất cho LP, giảm chi phí cơ hội và nâng cao khả năng tích hợp cross-chain.

Quan trọng hơn, Aave V4 mở ra khả năng cho phép các bên thứ ba có thể xây dựng các thị trường tín dụng riêng trên nền kiến trúc của Aave – giống như việc sử dụng "Aave-as-a-Service".

Các tổ chức TradFi, giao thức DeFi hoặc cộng đồng DAO có thể triển khai một Spoke độc lập, vẫn kế thừa khả năng bảo mật, thanh khoản và quản trị rủi ro từ Aave Hub.

Điều này tạo ra một mô hình mở rộng theo chiều ngang, nơi Aave không cần trực tiếp quản lý từng thị trường, nhưng vẫn thu được giá trị thông qua phí hạ tầng, dòng tiền chia sẻ, hoặc tăng trưởng nhu cầu sử dụng token AAVE và stablecoin GHO.

Mô hình vận hành của Aave

Aave vận hành dựa trên mô hình pool-based lending: người dùng gửi tài sản vào các pool để nhận lãi suất, và những người vay có thể thế chấp tài sản để rút vốn từ các pool đó. Mọi thứ được tự động hóa bằng hợp đồng thông minh – từ xác định LTV, tính toán lãi suất đến xử lý thanh lý – mà không cần bất kỳ yếu tố đánh giá tín dụng truyền thống nào.

Cơ chế vận hành của Aave dựa trên hai thành phần chính:

- aToken: Khi gửi tài sản vào pool, người dùng nhận lại aToken (ví dụ: aUSDC), đại diện cho khoản tiền gửi và tự động tích lũy lãi suất.

- Vay có thế chấp: Người dùng thế chấp tài sản với LTV từ 50-85%, và được vay các token khác trong cùng hệ thống. Việc quản lý rủi ro (giá tài sản, thanh lý, lãi suất) hoàn toàn tự động thông qua các tham số được thiết lập sẵn, không có xét duyệt thủ công.

Tính phi tập trung thể hiện rõ qua cách Aave thiết kế toàn bộ quy trình: từ xác định mức vay an toàn, xử lý thanh lý đến phân phối lãi suất, tất cả đều được lập trình on-chain và giám sát bởi DAO. Không có điểm tín dụng, không có trung gian. Rủi ro được kiểm soát bằng tài sản thế chấp và thuật toán.

Một yếu tố quan trọng trong hệ thống là Safety Module, nơi người nắm giữ token AAVE có thể stake để đóng góp vào quỹ bảo hiểm thanh khoản. Nếu xảy ra sự cố như mất khả năng thanh toán trong hệ thống, tài sản từ module này có thể được sử dụng để bù đắp một phần tổn thất.

Cùng tiếp tục tìm hiểu qua phần 2: Góc nhìn phân tích AAVE (Phần 2)