Phân tích kế hoạch hợp nhất Aerodrome & Velodrome để lật đổ Uniswap

Kế hoạch hợp nhất Velodrome & Aerodrome

Câu chuyện của Aerodrome và Velodrome cho thấy rất rõ: cùng công nghệ, cùng đội ngũ, cùng mô hình ve(3,3) nhưng lựa chọn “nền văn minh” – tức hệ sinh thái triển khai có thể tạo ra kết quả hoàn toàn khác biệt.

Aerodrome phát triển trên Base, nơi được hưởng lợi từ hệ sinh thái do Coinbase hậu thuẫn, tốc độ tăng trưởng người dùng mạnh và narrative “onchain summer”. Ngược lại, Velodrome lại ở Optimism, vốn từng là trung tâm thanh khoản nhưng dần bị phân mảnh khi OP mở rộng thành Superchain, khiến dòng vốn và sự chú ý bị chia nhỏ.

Kết quả được phản ánh rõ rệt: AERO đạt FDV ~1.5 tỷ USD, Market Cap ~800 triệu USD, trong khi VELO chỉ quanh FDV ~80 triệu USD, lệch nhau 10–20 lần dù nền tảng như nhau. Diễn biến giá cũng tương phản: AERO hồi phục mạnh và lập ATH 1.17 USD trong Q3/2025, còn VELO liên tục downtrend.

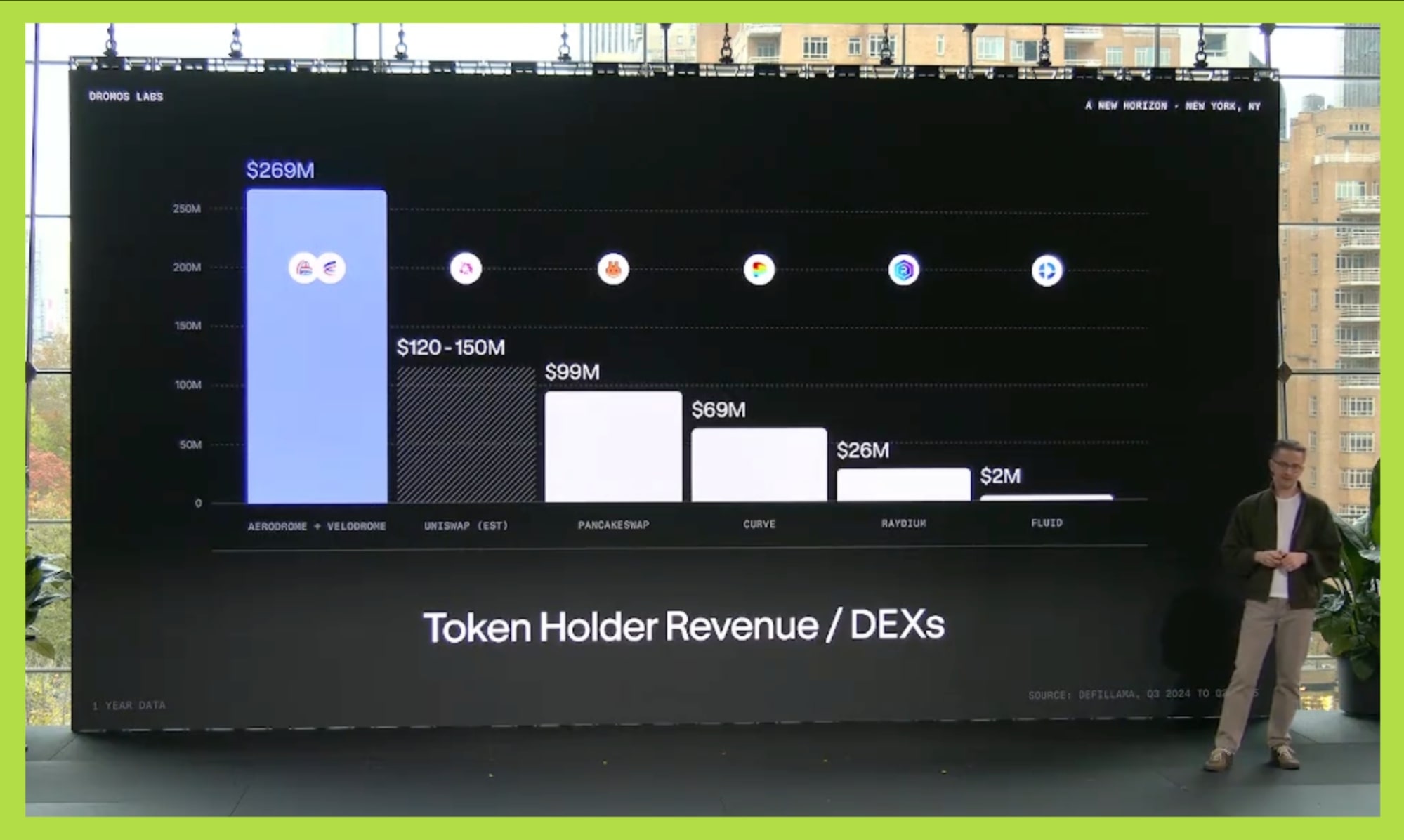

Dữ liệu on-chain củng cố khoảng cách này: Aerodrome tạo 260 triệu USD doanh thu trong 52 tuần, còn Velodrome chỉ 15 triệu USD; TVL Aerodrome ~452M USD so với ~52M USD của Velodrome.

Chính sự lệch pha này đã đặt nền móng cho quyết định hợp nhất: Dromos Labs gộp Aerodrome và Velodrome vào Aero – một unified liquidity layer vận hành bằng MetaDEX03.

Aero thách thức Uniswap như thế nào sau khi hợp nhất?

Nếu Uniswap chọn hướng “doanh nghiệp hoá” với UNIfication Proposal, thì Dromos Labs đi theo hướng ngược lại: xây dựng một lớp thanh khoản thống nhất, permissionless, vận hành đa chuỗi và tối ưu hoá toàn bộ dòng tiền DeFi.

Aero – sản phẩm hợp nhất từ Aerodrome & Velodrome không chỉ là một DEX mới, mà là một chiến lược thay thế mô hình Uniswap ngay từ gốc. Những cải tiến dưới đây cho thấy tại sao Aero có thể trở thành đối thủ trực tiếp đáng gờm nhất mà Uniswap từng gặp.

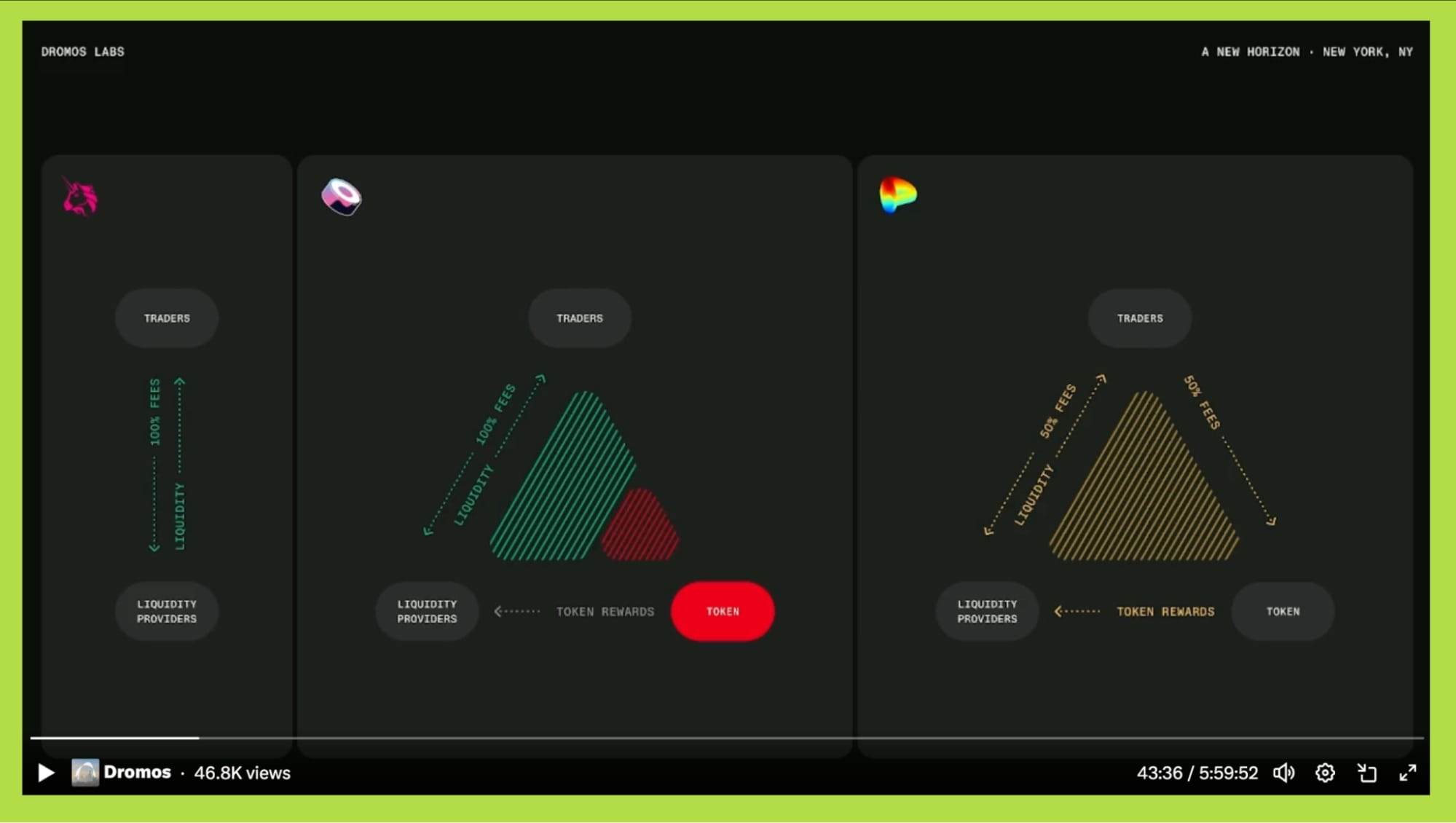

Giải quyết bài toán “mỗi chain một Uniswap”

Một trong những hạn chế mang tính cấu trúc của các AMM đa chuỗi, bao gồm cả Uniswap, là thanh khoản được tách biệt theo từng mạng: Ethereum, Arbitrum, Optimism, Base… đều hoạt động như các cụm thanh khoản riêng. Điều này giúp giao thức giữ tính độc lập và đảm bảo an toàn theo từng chain, nhưng đồng thời khiến LP phải phân bổ vốn rời rạc và mỗi pool chỉ hoạt động trong phạm vi chain đó.

Đọc thêm: Phân tích PancakeSwap (CAKE): Hành trình phát triển của DEX top #1 hệ BNB (P.1)

Aero chọn một hướng tiếp cận khác sau khi hợp nhất Aerodrome (Base) và Velodrome (Optimism): thay vì duy trì hai DEX riêng biệt, giao thức được tái cấu trúc thành một lớp thanh khoản thống nhất vận hành trên nhiều chain theo kiến trúc hub-and-spoke, với Base đóng vai trò trung tâm.

Cách tiếp cận này có thể mang lại một số lợi thế so với mô hình per-chain truyền thống:

- Vốn của LP được gom vào một hệ thống thay vì chia nhỏ theo từng chain, giúp giảm phân mảnh và cải thiện độ sâu tổng thể của thanh khoản (ở điều kiện giao thức vận hành ổn định trên nhiều chain).

- Routing có thể tận dụng đường đi tối ưu xuyên chuỗi, thay vì bị bó hẹp trong phạm vi một chain. Điều này phụ thuộc vào độ tin cậy của messaging layer và khả năng xử lý của Metalane.

- Người dùng không cần tương tác trực tiếp với bridge hoặc gas token từng chain, nhờ cơ chế trừ gas bằng stablecoin và định tuyến tự động ở tầng dưới

Tuy nhiên, mô hình unified liquidity cũng đi kèm các thách thức mà Uniswap hiện tránh được nhờ phân tách theo chain:

- phụ thuộc vào độ an toàn của giao tiếp xuyên chuỗi,

- tăng mức độ phức tạp vận hành,

- nguy cơ lan truyền rủi ro giữa các chain nếu messaging gặp sự cố.

Aero đang mở rộng từ Base sang Optimism rồi đến Ethereum Mainnet, Arc và Syndicate; nhưng hiệu quả lâu dài của unified liquidity layer vẫn phụ thuộc vào việc họ giải quyết các vấn đề kỹ thuật nói trên. Đây là một hướng tiếp cận khác với Uniswap nhằm ưu tiên tính liên thông và trải nghiệm người dùng, đổi lại chi phí phức tạp và rủi ro hệ thống cao hơn.

Cách Aero giải quyết bài toán thất thoát vì MEV của Uniswap

MetaDEX03 là phiên bản nâng cấp toàn diện từ MetaDEX02, được xây dựng với mục tiêu mở rộng phạm vi vận hành của Aerodrome và Velodrome ra khỏi khung đơn-chain truyền thống. Khi đặt cạnh Uniswap, hướng đi này thể hiện lựa chọn thiết kế rất khác: Aero tìm cách gom các thành phần vốn tách biệt trong kiến trúc của Uniswap như AMM, định tuyến, phí, emissions và automation vào một hệ thống thống nhất, hoạt động xuyên qua nhiều chain.

Điều mà Aero kỳ vọng đạt được là sự liền mạch trong trải nghiệm, độ sâu thanh khoản tốt hơn và khả năng xử lý những tình huống đa chuỗi mà Uniswap, với mô hình đơn giản và tách rời theo chain, vốn không ưu tiên.

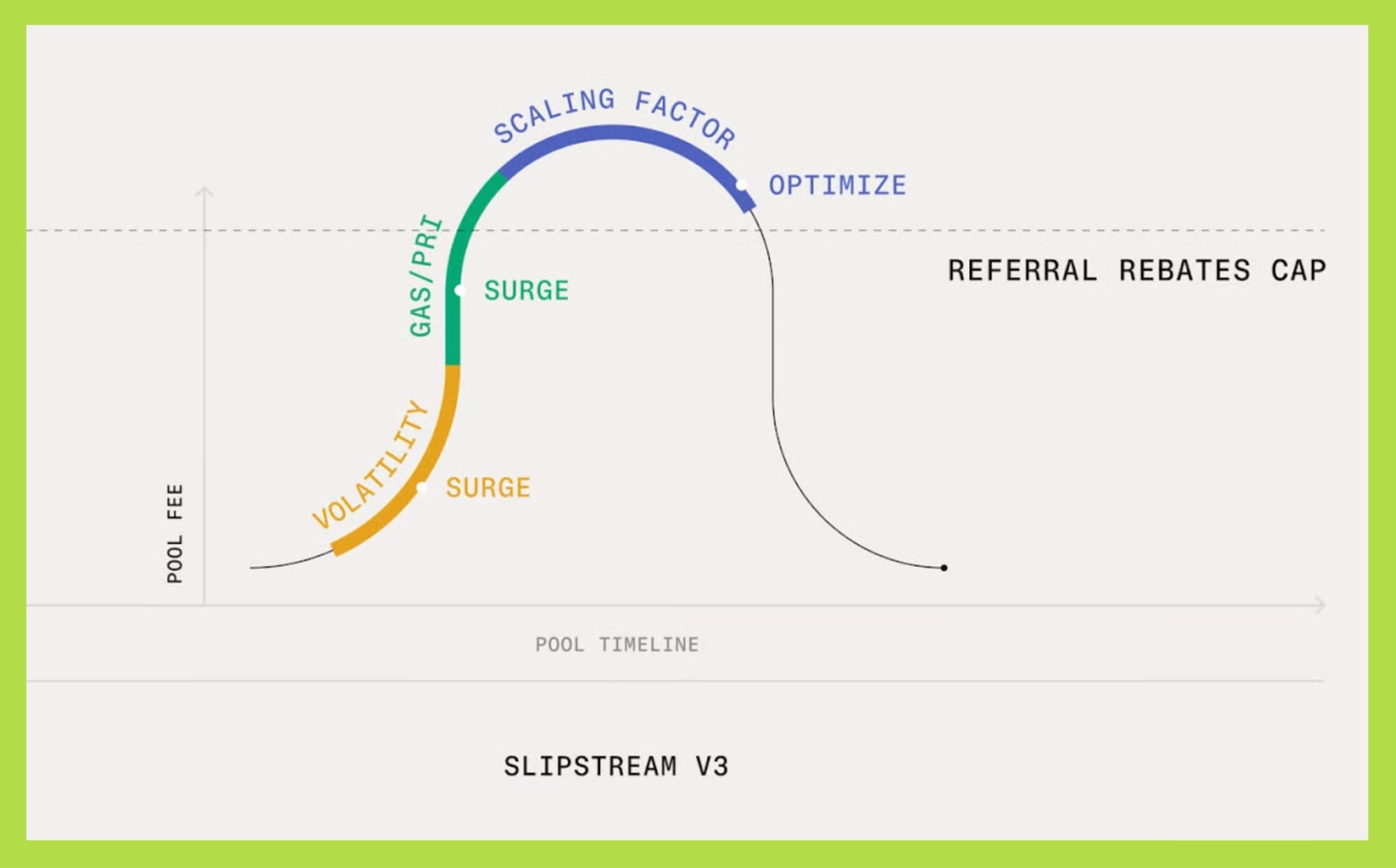

Slipstream V3: Giảm thất thoát LP và thu giữ MEV – hai điểm mà Uniswap bỏ ngỏ

Slipstream V3 là một bước tiến quan trọng vì nó tiếp cận các vấn đề mà Uniswap V3 và V4 vẫn để ngỏ. Cơ chế phí của Uniswap tĩnh theo từng tier, khiến LP dễ bị tổn thương khi thị trường biến động mạnh.

Slipstream V3 đưa ra cách phản ứng phí nhanh hơn và tinh tế hơn, nhằm giảm lượng giá trị bị thất thoát vào các luồng giao dịch mang tính arbitrage. Điều này giúp LP có trải nghiệm ổn định hơn, dù cũng đòi hỏi hệ thống phải phân tích thị trường theo thời gian thực để tránh điều chỉnh quá đà.

Một khác biệt đáng kể nữa là cách Slipstream V3 tiếp cận MEV. Trong khi Uniswap để phần lớn giá trị MEV chảy về phía sequencer, Aero lựa chọn giữ lại một phần giá trị này ngay tại lớp AMM bằng cơ chế điều chỉnh phí nội bộ khi phát hiện hoạt động MEV.

Đây không phải là một cải tiến “tốt hơn” một cách tuyệt đối, nhưng nó mở ra nguồn doanh thu mà Uniswap không khai thác, đồng thời cũng buộc Aero phải đối mặt với các rủi ro kỹ thuật liên quan đến việc xác định và xử lý MEV theo thời gian thực.

Cuối cùng, Slipstream V3 bổ sung tuỳ chọn pool có xác thực danh tính bằng ZK-attestation cho nhu cầu tổ chức – thứ Uniswap giữ khoảng cách vì triết lý permissionless. Điều này cho phép Aero tiến gần hơn đến dòng tiền tổ chức, nhưng đồng thời đẩy giao thức vào vùng nhạy cảm khi cân bằng giữa tính mở và compliance.

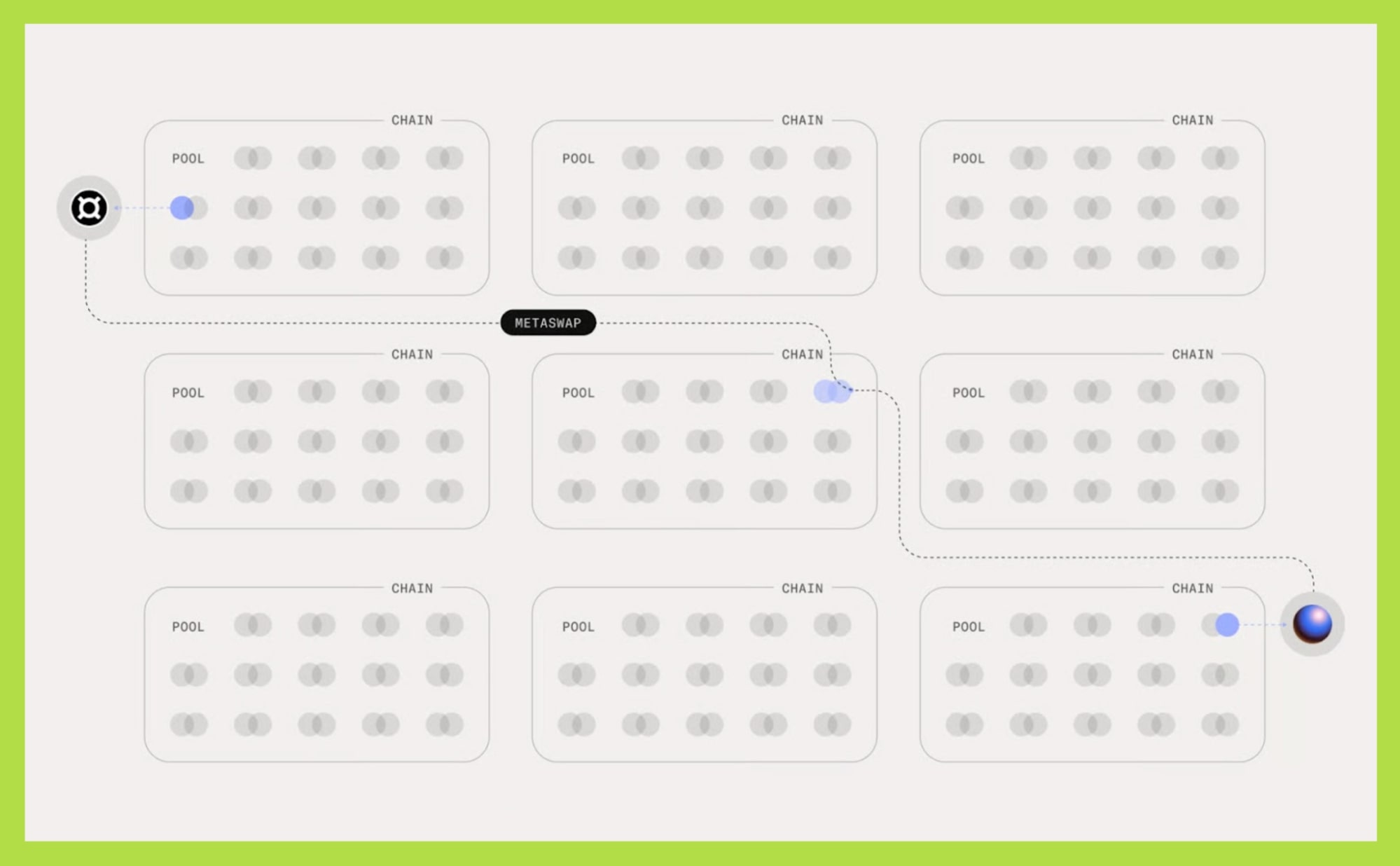

Metaswaps & Metalane: Giảm “phiền phức” đa chuỗi mà Uniswap để người dùng tự gánh

Một trong những điểm mà Uniswap luôn giữ lập trường rõ ràng là không tích hợp bridge hay bất kỳ cơ chế cross-chain natively nào. Người dùng phải tự đổi mạng, tự trả gas bằng token của từng chain và tự quản lý việc chuyển tài sản. Đây là một đánh đổi giúp Uniswap tránh phụ thuộc vào messaging layer và hạn chế rủi ro liên chuỗi, nhưng đồng thời khiến trải nghiệm của phần đông người dùng kém liền mạch.

Aero chọn cách ngược lại hoàn toàn bằng Metaswaps và Metalane.

- Metaswaps: cho phép swap cross-chain trong một thao tác, không cần chuyển mạng hay tự xử lý gas.

- Metalane: dùng generic messaging để kết nối tất cả pool Slipstream giữa nhiều chain.

Nâng cấp quan trọng: gas được trừ trực tiếp từ stablecoin giao dịch, thay vì yêu cầu gas token như MetaDEX02, giúp trải nghiệm đơn giản và thống nhất hơn.

Autopilot: Giảm tải vận hành mà người dùng Uniswap phải làm thủ công

Một hạn chế mang tính bản chất của Uniswap V3 là yêu cầu LP phải chủ động quản lý vị thế: đặt range, theo dõi biến động thị trường, rebalance thủ công và chấp nhận mất phí khi vị thế bị vượt khỏi vùng thanh khoản. Điều này tạo ra sự linh hoạt tối đa cho người dùng hiểu rõ rủi ro, nhưng lại là rào cản lớn với phần đông LP không có thời gian hoặc kỹ năng để tối ưu liên tục.

Ở MetaDEX02, LP và token operator phải quản lý hầu hết thao tác thủ công. MetaDEX03 mở rộng Autopilot để tự động hoá phần lớn quy trình:

- LP được tự động cân bằng lại vị thế CLAMM và tự động compound phần thưởng.

- Token operator/DAO có thể tự động hóa vote, claim, phân phối reward, kể cả trên nhiều chain.

Nhờ vậy, MetaDEX03 biến các thao tác phức tạp thành quy trình tự vận hành, giảm sai sót và nâng cao hiệu quả so với phiên bản cũ.

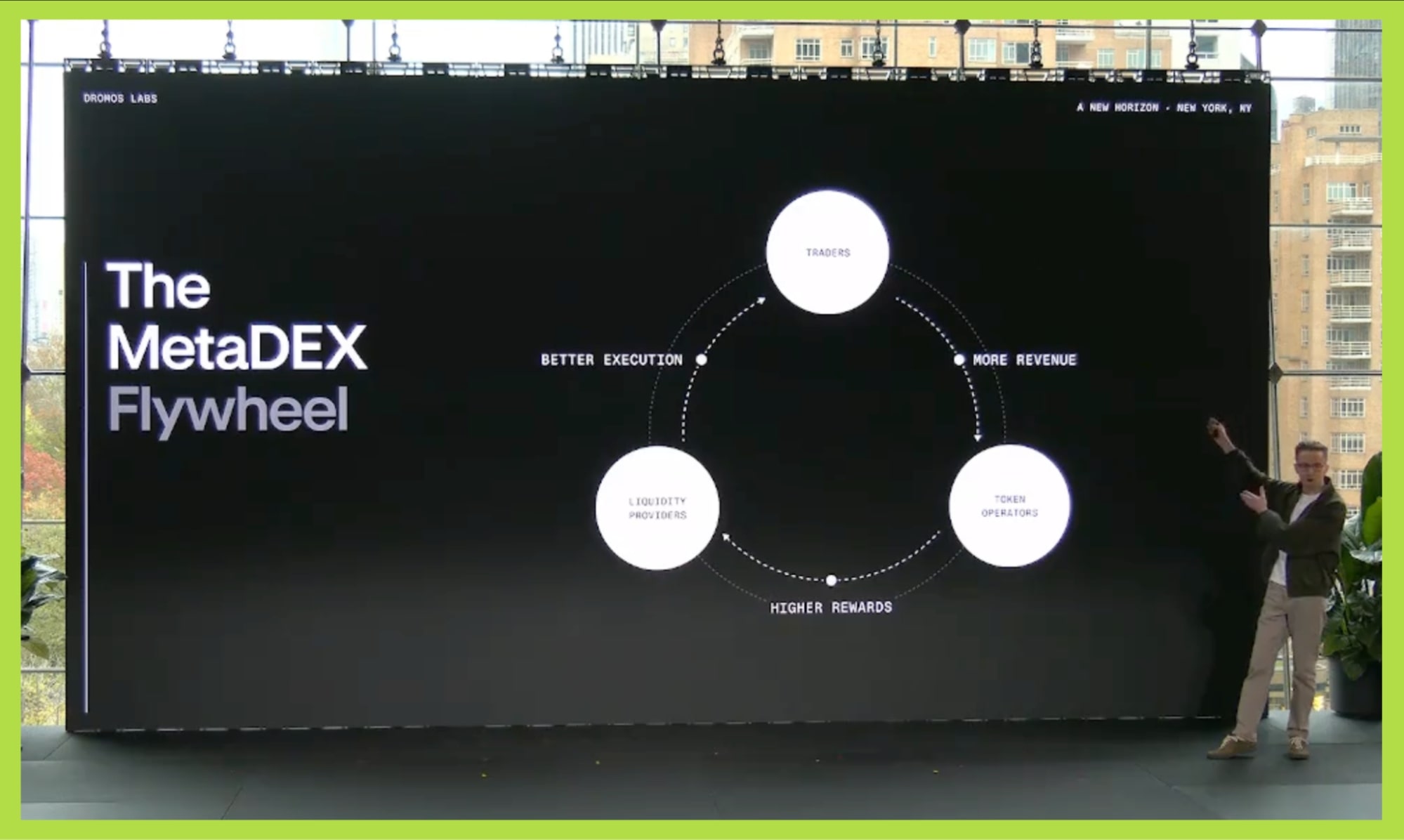

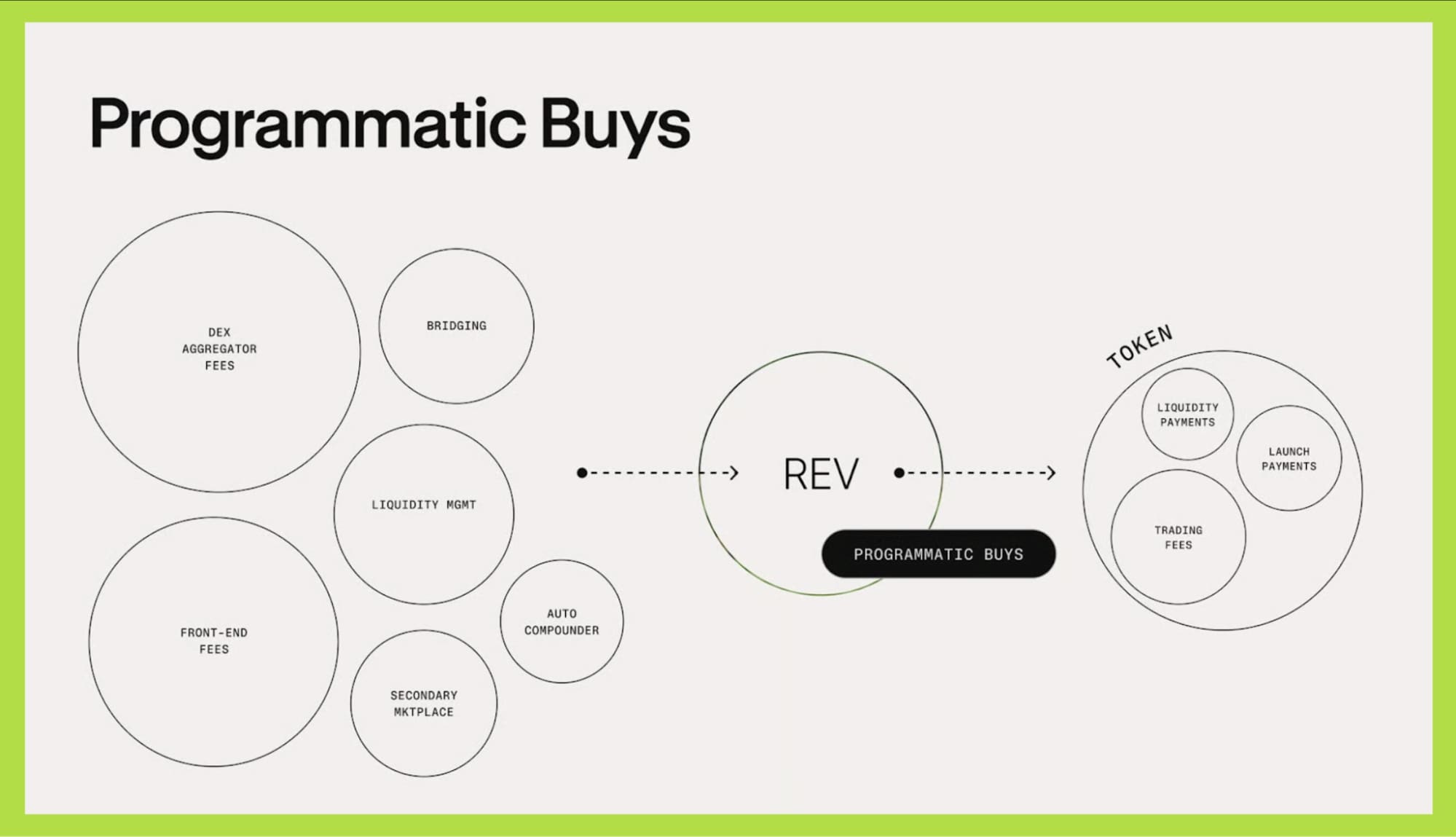

Kế hoạch thu chi của Aero hoạt động ra sao?

REV Engine và AER Engine tạo thành trục kinh tế trung tâm của Aero sau hợp nhất, với một nhiệm vụ rõ ràng: mở rộng phạm vi capture value và thiết lập kỷ luật cho emissions – hai điều mà Uniswap, do lựa chọn thiết kế tối giản, không làm ở cấp giao thức.

Khi Uniswap quyết định giữ DEX theo cấu trúc “chỉ AMM + swap fee”, Aero chọn hướng tích hợp sâu hơn vào các hoạt động liên quan đến giao dịch, thanh khoản và điều phối liên chuỗi. Lựa chọn này không nhất thiết tốt hơn dưới mọi góc độ, nhưng nó giúp Aero tiếp cận những không gian giá trị mà Uniswap để trống.

REV Engine là phần thể hiện rõ nhất sự khác biệt đó. Thay vì chỉ thu phí giao dịch như Uniswap, Aero tìm cách gom các dòng giá trị vốn bị phân tán trong hệ sinh thái DEX. Những dòng này bao gồm:

- MEV auctions nội bộ từ Slipstream V3, nơi một phần MEV được giữ lại ở lớp AMM thay vì để sequencer hưởng trọn;

- cross-chain aggregator và bridge routing thông qua Metaswaps và Metalane, thay vì để aggregator bên ngoài xử lý;

- hoạt động vận hành tự động của Autopilot, vốn có thể tạo thêm nguồn thu từ việc tối ưu hóa vị thế;

- order flow payments, thường chảy qua các tầng ngoài giao thức;

- và thị trường veNFT, nơi giá trị giao dịch trước đây thuộc về thị trường thứ cấp.

Những thành phần này tạo ra một phạm vi doanh thu rộng hơn so với mô hình Uniswap, cho phép Aero dùng toàn bộ phần thu này để buyback và trả cho veAERO. Đây là cách Aero cố giảm phụ thuộc vào emissions - điểm mà MetaDEX02 và nhiều DEX ve(3,3) khác từng gặp khó. Tuy nhiên, cách tiếp cận này cũng khiến Aero gánh thêm rủi ro điều phối và vận hành, trong khi Uniswap giữ cấu trúc đơn giản để hạn chế loại rủi ro này.

Ở phía ngược lại, AER Engine được thiết kế để kiểm soát tốc độ phát hành token. Nếu REV Engine là nỗ lực mở rộng doanh thu, AER Engine là cơ chế tiết chế chi phí. Uniswap không dùng emissions, nên không có nhu cầu điều phối phần thưởng; Aero thì ngược lại, buộc phải tìm cách đặt ra giới hạn cho hệ thống ve(3,3).

AER Engine làm việc này thông qua hai cơ chế chủ đạo: một giới hạn emissions dựa trên doanh thu thực (“emission cap theo fee earned”) và một chế độ tăng cường tạm thời (“Surge Mode”) khi thị trường cần thêm thanh khoản. Nhờ vậy, emissions phản ánh trạng thái hoạt động thực tế hơn thay vì phụ thuộc hoàn toàn vào vote của ve-holder.

Theo mô phỏng của Dromos Labs, REV Engine có thể tăng lượng giá trị giữ lại khoảng 40%, còn AER Engine giúp giảm khoảng 25% lượng emissions so với phiên bản trước. Kết hợp lại, hiệu quả dành cho token operator có thể cao hơn gần ba lần.

Dù đây chỉ là mô hình lý thuyết, cấu trúc thiết kế cho thấy Aero đang hướng đến một mô hình capture value đa nguồn và emissions có kỷ luật – điều mà Uniswap, với triết lý đơn giản hóa, đã lựa chọn không làm.

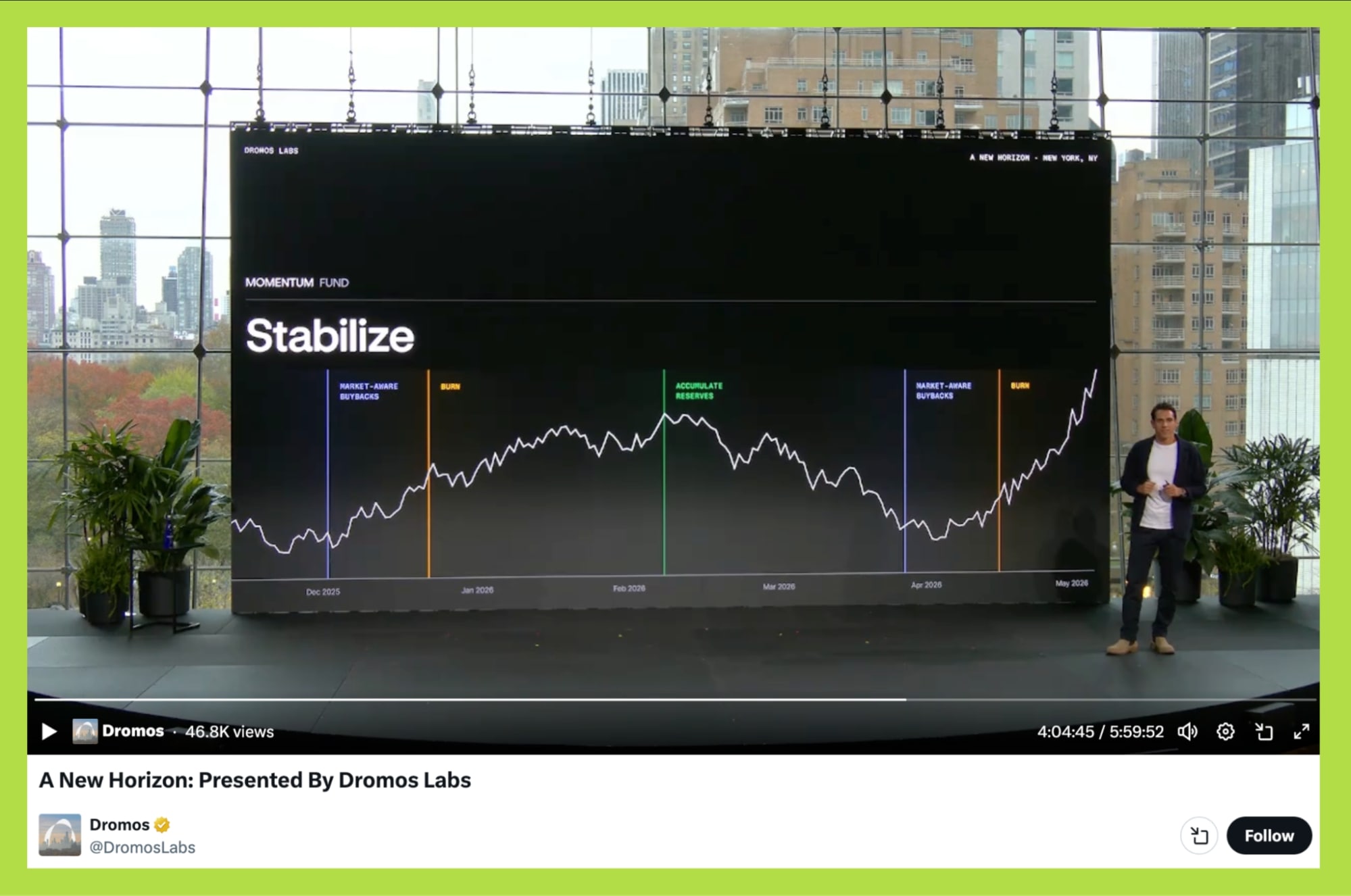

Momentum Fund - Quỹ phòng hộ tránh dump AERO

Trước hết, Momentum Fund phục vụ tăng trưởng bằng cách chủ động phân bổ phần thưởng AERO vào các pool cốt lõi, từ USDC và ETH đến các tài sản mới cần bootstrap. Cách tiếp cận này giúp Aero duy trì độ sâu thanh khoản trên nhiều chain, thay vì hoàn toàn dựa vào LP như Uniswap.

Bên cạnh đó, quỹ vận hành theo chu kỳ để ổn định hệ thống: tích lũy dự trữ khi thị trường thuận lợi và sử dụng nguồn này cho các hoạt động như buyback–burn hoặc mua lại veAERO khi token bị định giá thấp. Điều này nhằm giảm rủi ro vòng xoáy giảm giá vốn phổ biến ở các mô hình ve(3,3) trong giai đoạn suy thoái – một loại cơ chế mà Uniswap không có do thiết kế không dùng emissions.

Cuối cùng, Momentum Fund đóng vai trò căn chỉnh đóng góp bằng cách phân phối veAERO cho các nhóm mang lại giá trị từ developer, dự án tích hợp đến nhà cung cấp thanh khoản mới - thay cho các chương trình grant truyền thống. Cách này giúp Aero kích thích hệ sinh thái theo hướng gắn liền với hiệu suất thực, thay vì chi tiêu không kiểm soát.

Momentum Fund được thiết kế như “bộ não điều phối vốn” của Aero, thay thế hai chương trình cũ trong MetaDEX02 bằng một cơ chế thống nhất, kỷ luật hơn và gắn trực tiếp với hiệu suất của giao thức. Thay vì chỉ thúc đẩy thanh khoản như trước đây, quỹ này đảm nhiệm đồng thời ba vai trò: hỗ trợ tăng trưởng, ổn định thị trường và căn chỉnh đóng góp của cộng đồng.

Tokenomics sau hợp nhất: AERO mới & tranh cãi VELO

Sau hợp nhất, toàn bộ câu chuyện kinh tế xoay quanh một token duy nhất: AERO. Về mặt thiết kế, đây là bước hợp lý: nếu Aero muốn trở thành một lớp thanh khoản thống nhất, thì việc gộp hai token ve(3,3) vào một đơn vị “quyền lực kinh tế” là điều gần như bắt buộc. Vấn đề nằm ở chỗ cách phân chia chiếc bánh đó - và đây chính là nơi VELO trở thành tâm điểm tranh cãi.

Cơ chế phân bổ: 94.5% AERO - 5.5% VELO

Team chọn một tiêu chí rất “kế toán” dựa trên doanh thu 52 tuần qua:

- Aerodrome: ~260M USD

- Velodrome: ~15M USD

- Tổng 275M → AERO chiếm ~94.5%, VELO ~5.5%.

Từ đó, 100% supply AERO mới được phân bổ:

- 94.5% cho holder AERO / veAERO

- 5.5% cho holder VELO / veVELO

Quan trọng: không mint thêm token mới, chỉ quy đổi 2 token cũ → 1 token mới. Vì vậy, ở cấp độ toàn hệ thống, không có pha loãng tổng cung: tổng số “quyền kinh tế” trên Aerodrome + Velodrome được dồn về một token, chứ không phải chia nhỏ thêm.

Nhưng bài toán kinh tế và bài toán tâm lý thị trường đôi khi hoàn toàn tách biệt. Với nhiều VELO holder - đặc biệt những người đã lock từ thời Optimism còn sơ khai thì sự phân bổ 5.5% không chỉ thấp hơn kỳ vọng; nó gần như phủ nhận phần “giá trị lịch sử” mà họ tin rằng mình đã góp phần tạo ra.

Về mặt số học, để một vị thế VELO hiện tại có thể “hòa vốn” khi quy đổi sang AERO mới, giá AERO phải tăng gấp 5-7 lần hoặc VELO phải được định giá lại trước khi snapshot diễn ra. Đây là lý do phần lớn sự phản đối tập trung ở phía VELO, chứ không phải AERO.

Phản ứng cộng đồng vì vậy chia thành hai cực rất rõ ràng. Một bên - chiếm đa số trong nhóm analyst, quỹ và holder veAERO lâu năm - nhìn hợp nhất như một cơ hội chiến lược: mở rộng sang Ethereum mainnet làm tăng tổng giá trị thị trường tối đa ít nhất 2.5 lần; MetaDEX03 giảm lạm phát nhưng vẫn duy trì hiệu suất LP cao hơn Uniswap; và hàng loạt nguồn doanh thu mới như MEV auction, cross-chain aggregator, autopilot hay marketplace cho veNFT khiến tổng dòng tiền chảy về token đa dạng hơn đáng kể.

Trong mắt họ, hợp nhất làm mô hình bền hơn về dài hạn, còn Momentum Fund có thể đóng vai trò như “bộ giảm xóc” giảm tình trạng dump khi thị trường xấu.

Ở phía đối lập, nhóm bearish - gần như toàn bộ đến từ cộng đồng VELO nhìn hợp nhất qua một lăng kính hoàn toàn khác: họ cảm thấy mình đang bị hợp nhất vào một hệ thống lấy Aerodrome làm trung tâm, với tỷ lệ phân bổ thấp hơn giá trị tinh thần mà họ gán cho Velodrome. Sự kiện ra mắt được trình bày theo phong cách rất “tổ chức truyền thống”, giá token lại dump mạnh ngay sau đó, khiến nhiều người có cảm giác bị dẫn dụ.

Góc nhìn đầu tư: Luận điểm, kịch bản & so sánh với các DEX lớn

Nếu nhìn AERO trong tương quan toàn thị trường, cơ hội đầu tư không chỉ đến từ hợp nhất Aerodrome-Velodrome, mà còn từ việc Aero đang bước vào một khoảng trống chiến lược mà các DEX lớn như Uniswap, Curve hay Sushi chưa giải được: thanh khoản thống nhất đa chuỗi (unified liquidity layer). Đây là điều mà Uniswap dù đang dẫn đầu volume vẫn gặp giới hạn do mô hình phân mảnh giữa các chain và governance chậm thích ứng.

Aero tiếp cận cuộc chơi bằng cách mở rộng mô hình ve(3,3) - nền tảng giúp Velodrome thống trị Optimism sang toàn bộ hệ sinh thái EVM thông qua MetaDEX03. Khi đó, giá trị AERO không còn gói gọn trong phí swap truyền thống mà được mở rộng sang hơn 7 nguồn doanh thu mới. Đây là điểm khác biệt căn bản với Uniswap (doanh thu chủ yếu từ swaps), Curve (tập trung vào stablecoin), hay Sushi (mất thị phần nhanh do thiếu innovation).

Tuy vậy, một câu hỏi quan trọng luôn xuất hiện trong mọi phân tích đầu tư: liệu tăng trưởng hiện tại của Aero có bền vững, hay chỉ là “TVL mua bằng token” như nhiều người so sánh với Uniswap? Đây là điểm mà cộng đồng chia rẽ rõ rệt.

- Uniswap xây dựng được một cách tự nhiên: LP cung cấp thanh khoản tự nhiên, không cần token incentives, volume toàn cầu tích lũy hàng nghìn tỷ USD, và TVL duy trì ổn định ngay cả khi phần thưởng thấp. Đó là positive unit economics - mô hình mà phí đủ hấp dẫn để giữ LP mà không phải in thêm token.

- Aero/Velo lại được nhìn nhận ở chiều ngược lại: phần lớn TVL và volume trên Base/Optimism đến từ incentives token, emissions nhiều thời điểm lớn hơn lượng phí thu được - negative unit economics. Điều này dẫn đến nhận xét cho rằng Aero/Velo đang “mua TVL” và có thể gặp áp lực rút thanh khoản khi phần thưởng giảm.

Tuy nhiên, cũng có một lập luận phản biện rất rõ: Base và Optimism là hạ tầng mới, không có thanh khoản tự nhiên như Ethereum. Incentives không phải “mua TVL”, mà là giai đoạn bootstrap để kích hoạt volume thực - minh chứng là Aerodrome vẫn duy trì được thị phần 56-85% volume Base, ngay cả khi đã liên tục giảm emissions 37-39%.

Quan trọng hơn, phần lớn doanh thu được chia 100% cho veAERO/veVELO, trong khi UNI holder đến nay gần như không hưởng trực tiếp fee. Vì vậy, câu hỏi thực chất không phải là “AERO có dùng incentives không?”, mà là AERO có khả năng chuyển từ negative sang positive unit economics nhờ MetaDEX03 + REV/AER Engine hay không. Nếu thành công, giai đoạn incentivized hiện tại sẽ được nhìn lại như chiến lược bootstrap cần thiết - giống cách nhiều L2 đã làm khi khởi động.

Xét về định giá, AERO hiện nằm trong nhóm “DEX tăng trưởng bị định giá thấp”: FDV 1.5 tỷ USD nhưng P/E chỉ quanh ~12x, thấp hơn CRV (20x), Sushi (30x) và rất xa so với Uniswap (FDV >$6 tỷ đô, P/E ~25-30x). Dù đã giảm 25% sau tin hợp nhất, mức giá ~0.87 USD vẫn được xem như vùng hấp dẫn trong nếu hệ Base tăng trưởng mạnh.

Tuy nhiên, Aero vẫn chưa chứng minh được sức mạnh của mình khi bước ra Ethereum mainnet - chiến trường chính chiếm 40-50% volume toàn cầu. Các rủi ro kỹ thuật như lỗi cross-chain, MEV capture không hiệu quả, hay vận hành MetaDEX03 phức tạp đều có thể tạo ra sự cố ngoài dự đoán. Đặc biệt với VELO, tỷ lệ phân bổ chỉ 5.5% khiến nó giống như một quyền chọn đang “ở rất xa giá thực”: nếu AERO không tăng mạnh sau hợp nhất, VELO nhiều khả năng sẽ tiếp tục mất giá.

Trong trung hạn, nếu Aero thực sự chiếm được 5-10% của Ethereum mainnet với TVL 2-3 tỷ USD thì Aero sẽ được vào nhóm DEX top-tier bên cạnh Uniswap và Curve. Ngược lại, nếu Uniswap V4 chiếm trọn thị phần trong năm 2026 thì đây sẽ là một cuộc chiến tiêu tốn và gay gắt với Aero.