Phân tích Hyperliquid: Sự kết hợp của Perp DEX và Layer 1 (P.1)

Hyperliquid không chỉ là một perp DEX mà là một Layer-1 tối ưu cho giao dịch, nơi toàn bộ khớp lệnh diễn ra on-chain nhưng tốc độ và trải nghiệm tiệm cận CEX. Điều này đặt nó vào vị trí khác biệt so với các đối thủ xây trên L2 hoặc dùng kiến trúc không chuyên cho trading.

Từ góc nhìn đầu tư, ba luận điểm thường được nhắc đến là: khả năng trở thành mô hình “CEX on-chain” thực sự; cơ chế buyback 97% giúp HYPE có dòng tiền rõ ràng; và HIP-3 mở Hyperliquid thành một hạ tầng thị trường nơi nhiều builder có thể triển khai perp DEX riêng. Nhưng để xem HYPE có phải tài sản dài hạn, nhà đầu tư cần trả lời thêm: lợi thế kiến trúc có bền vững không, buyback có ổn định qua chu kỳ, và HIP-3 là đổi mới thật hay chỉ là narrative tăng trưởng?

Đọc thêm: Top 7 dự án đáng chú ý hệ Hyperliquid

Research này nhằm làm rõ những câu hỏi đó và cung cấp bức tranh chính xác về Hyperliquid: nó mạnh ở đâu, yếu ở đâu, và cơ hội–rủi ro của HYPE trong 1–3 năm tới.

Hyperliquid vận hành như thế nào và ai đang dùng nó?

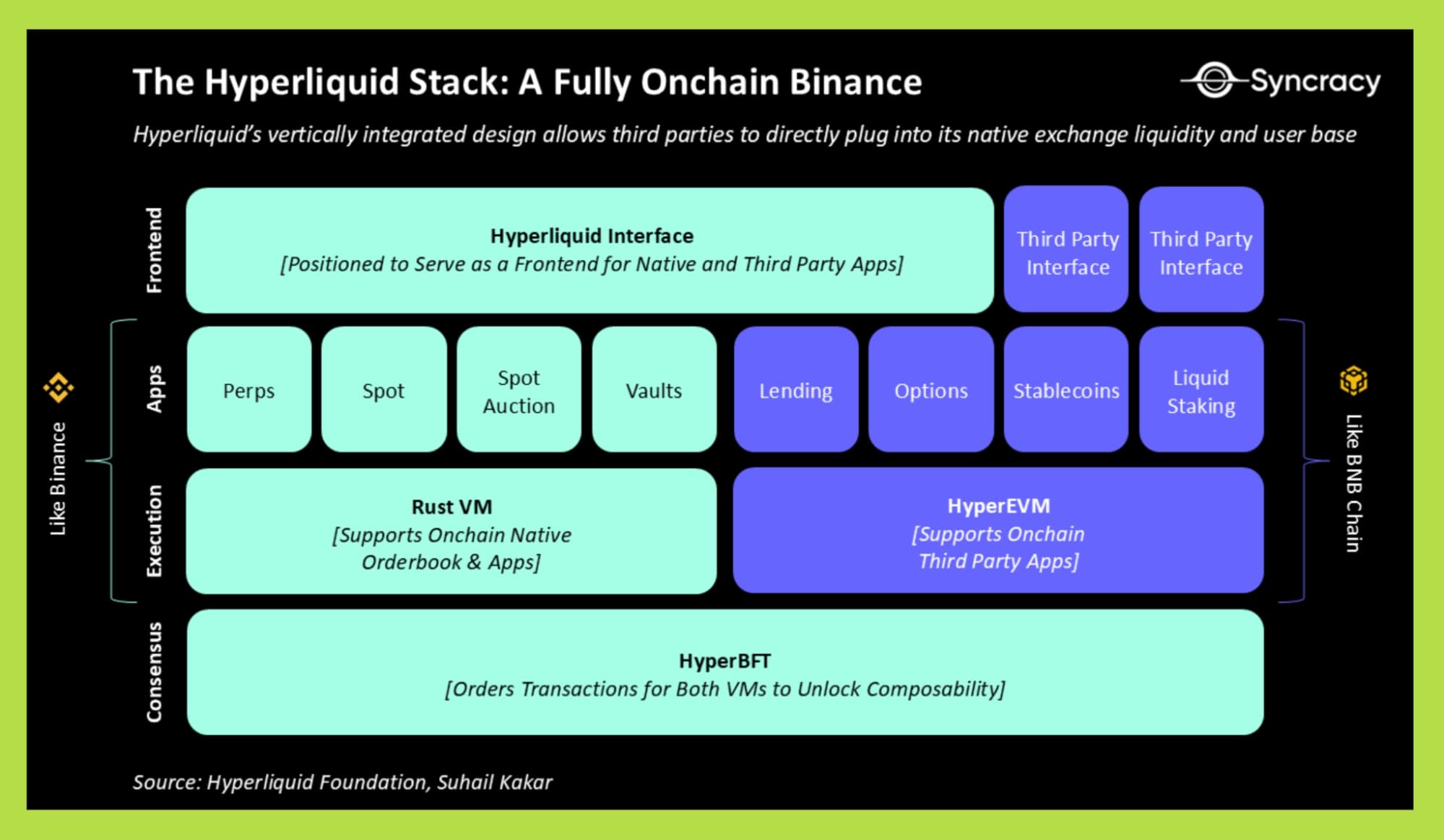

Hyperliquid không phải một perp DEX “đứng riêng lẻ” trên L1/L2 khác, mà là một Layer-1 chuyên biệt cho giao dịch tài chính, được thiết kế xoay quanh hai lớp thực thi: HyperCore và HyperEVM. Cả hai lớp này cùng chạy trên một blockchain duy nhất, dùng chung cơ chế đồng thuận HyperBFT. Kiến trúc này giải thích vì sao Hyperliquid vừa có thể vận hành orderbook on-chain tốc độ cao, vừa mở rộng được hệ DeFi giống các chain EVM khác.

Hyperliquid L1 & HyperBFT: Một chain, hai lớp thực thi

Hyperliquid L1 được thiết kế như một “app-chain” tập trung cho trading và DeFi gắn với trading, chứ không hướng tới mô hình “general-purpose” như Ethereum hay Solana. Thành phần trung tâm của nó là HyperBFT – cơ chế đồng thuận thuộc họ Byzantine Fault Tolerance, được tinh chỉnh để phục vụ nhu cầu giao dịch đòn bẩy và khối lượng lớn.

Với HyperBFT, mỗi block được chốt (finalized) rất nhanh, và trạng thái chain hầu như không có nguy cơ bị fork hoặc rollback. Điều này đặc biệt quan trọng với một hệ thống có sổ lệnh on-chain: nếu trạng thái có thể đảo ngược hoặc phân nhánh, mọi logic về margin, funding, thanh lý sẽ trở nên không đáng tin. Hyperliquid chấp nhận đánh đổi: số validator ít hơn và cấu trúc governance tập trung hơn nhiều L1 “đa dụng”, đổi lại là tính nhất quán và tốc độ thực thi phù hợp với giao dịch tài chính.

Trên nền cơ chế đồng thuận đó, Hyperliquid tổ chức hai lớp thực thi:

- HyperCore: xử lý phần giao dịch tài chính thuần (order, perps, spot, funding, liquidation).

- HyperEVM: xử lý smart contract EVM (lending, AMM, LSD, vaults…).

Hai lớp này không phải hai chain, mà là hai “engine” khác nhau cùng đẩy block lên một chain duy nhất. Nhờ vậy, DeFi trên HyperEVM có thể đọc dữ liệu từ HyperCore một cách nhất quán, trong khi HyperCore không bị kéo chậm bởi các smart contract phức tạp.

HyperCore – Sản phẩm chính “gánh cả” cái tên Hyperliquid

HyperCore là nơi diễn ra hầu hết hoạt động tạo doanh thu của Hyperliquid: giao dịch perpetual futures, khớp lệnh spot, quản lý margin, tính funding, xử lý thanh lý. Thay vì cho phép bất kỳ ai viết smart contract để can thiệp vào các quy trình này, Hyperliquid đóng gói chúng trong một engine cố định, được tối ưu cho tốc độ và độ ổn định.

Điều này có hai mặt. Ở mặt tích cực, hệ thống tránh được một lớp rủi ro lớn từ bug smart contract trong core trading (như các lỗi logic AMM, margin, thanh lý…). Engine cố định cũng giúp Hyperliquid chủ động tối ưu mọi chi tiết liên quan đến latency, throughput, xử lý order, thay vì phụ thuộc vào execution EVM chung. Đây là lý do Hyperliquid có thể chạy orderbook on-chain với trải nghiệm gần CEX: thời gian phản hồi thấp, sổ lệnh dày, ít bị “kẹt mạng” vào những thời điểm biến động cao.

Đọc thêm: Đấu thầu tỷ USD trên Hyperliquid: Giành quyền phát hành USDH

Mặt trái là HyperCore ít linh hoạt hơn: nếu muốn thêm lớp tài chính mới, builder không thể tự viết contract mà phải chờ team hoặc giao thức bổ sung chức năng ở tầng này. Tức là HyperCore đánh đổi “tự do” lấy “kỷ luật và hiệu năng”.

HyperEVM – Hyperliquid không chỉ có Perp DEX

Khác với HyperCore, HyperEVM là lớp “mở”, nơi các developer có thể triển khai smart contract giống như trên Ethereum hay các L2 EVM. Đây là không gian dành cho những ứng dụng không yêu cầu latency cực thấp nhưng cần tính linh hoạt: lending, stablecoin, AMM, LSD/LST, yield strategies, structured products, quỹ on-chain…

Smart contract trên HyperEVM có thể:

- đọc giá, funding, open interest, trạng thái thị trường từ HyperCore;

- triển khai chiến lược dùng perps làm underlying (basis trade, funding arbitrage, delta-neutral…);

- xây các mô-đun vốn (lending, LSD) rồi đưa dòng vốn đó quay ngược lại HyperCore (margin, staking, HIP-3…).

Ở đây, HyperCore cung cấp thanh khoản và dữ liệu giao dịch; HyperEVM cung cấp “cơ bắp” là các ứng dụng tài chính để sử dụng và tái cấu trúc dòng vốn đó. So với các L1 EVM độc lập, HyperEVM bắt đầu với lợi thế có một trading engine làm nền tảng.

Vì sao HIP-3 là đề xuất nâng cấp được trông chờ nhất?

Hyperliquid phát triển từng bước khá rõ ràng: bắt đầu từ một perp DEX tập trung, sau đó dần mở các lớp tài sản và thanh khoản (HIP-1 và HIP-2), trước khi chuyển sang mô hình hoàn toàn mới với HIP-3. Khi nhìn lại từ góc độ nhà đầu tư, tiến trình này cho thấy sự dịch chuyển từ sản phẩm sang hạ tầng, từ đội ngũ làm mọi thứ sang một mạng lưới builder permissionless.

Giai đoạn đầu: Hyperliquid như một “perp DEX tập trung”

Giai đoạn khởi đầu của Hyperliquid trông không khác nhiều so với các perp DEX thế hệ trước. Sàn chủ yếu phục vụ giao dịch perp crypto - đặc biệt là BTC, ETH, SOL và các alt có thanh khoản đủ lớn. Việc niêm yết tài sản hoàn toàn phụ thuộc vào core team, và mọi quyết định liên quan đến margin, funding và giới hạn rủi ro đều do hệ thống trung tâm đặt ra.

Mô hình này có hai mặt:

- Ưu điểm: dễ quản lý rủi ro. Khi chỉ tập trung vào một vài thị trường crypto, Hyperliquid kiểm soát tốt hơn mức độ biến động, vị thế đòn bẩy, và thanh lý. Điều này giúp nền tảng hoạt động ổn định trong thời kỳ đầu - thời điểm mà việc xây dựng niềm tin với trader và market maker là quan trọng nhất.

- Hạn chế: không thể mở rộng. Danh sách tài sản được cố định theo quyết định của team, không mở cửa cho equity, FX hay index perps. Điều này khiến khả năng tăng trưởng bị giới hạn bởi quy mô vốn hóa thị trường crypto, và tốc độ mở rộng phụ thuộc hoàn toàn vào quyết định của một nhóm.

Về bản chất, Hyperliquid lúc này là một sản phẩm, chưa phải một nền tảng

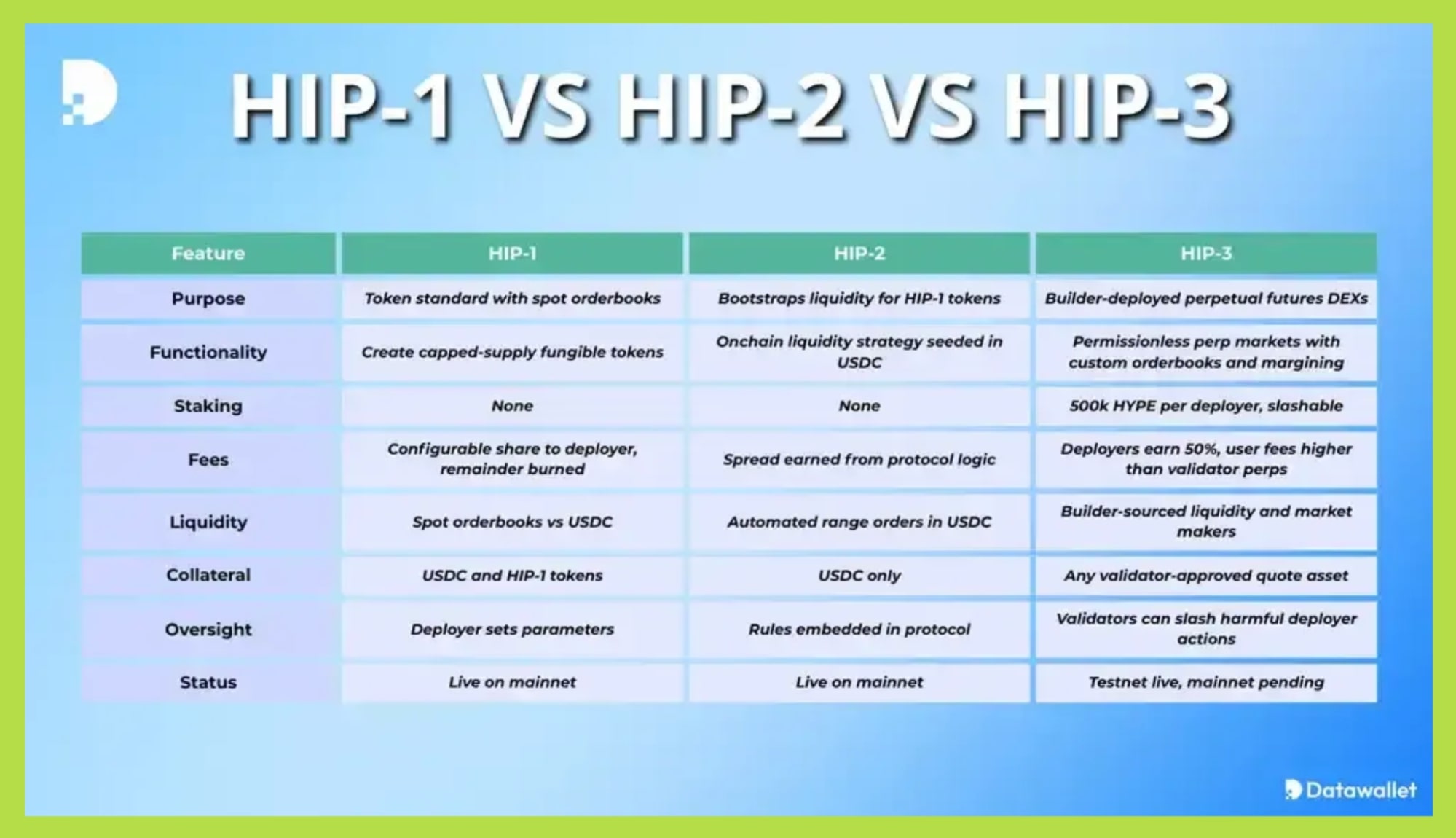

Đề xuất HIP- 3: Từ Perp DEX thành hạ tầng thị trường

HIP-1: xây lớp tài sản (asset layer) và spot orderbook nội bộ

HIP-1 là bước mở rộng đầu tiên để Hyperliquid thoát khỏi trạng thái “perp-only”. Nó định nghĩa tiêu chuẩn token native của hệ sinh thái - tương tự ERC-20 nhưng tối ưu cho kiến trúc Hyperliquid.

Điểm đáng chú ý là spot orderbook cho HIP-1 tokens, giúp hệ sinh thái có một dạng thị trường tài sản cơ sở nội bộ, thay vì chỉ phụ thuộc vào hiệu suất của perp markets. Đây là giai đoạn Hyperliquid thử nghiệm việc xây dựng một lớp tài sản on-chain, dù quy mô còn nhỏ.

HIP-1 cho thấy Hyperliquid muốn tiến tới việc tạo ra một hạ tầng rộng hơn - nơi tài sản, thanh khoản và giao dịch không bị bó hẹp trong perp engine.

HIP-2: xây lớp thanh khoản (liquidity layer)

Nếu HIP-1 tạo ra tài sản, HIP-2 tạo ra chuyển động của tài sản.

HIP-2 giới thiệu cơ chế thanh khoản on-chain cho HIP-1 tokens và các chiến lược market making tự động bằng USDC. Việc này đưa hệ sinh thái từ trạng thái “có spot, nhưng thanh khoản mỏng” sang trạng thái có thể hỗ trợ:

- tự động hóa cung cấp thanh khoản,

- giá on-chain ổn định hơn,

- kết nối tốt hơn giữa spot và perp.

Điều này đánh dấu sự chuyển dịch từ “một DEX” sang “một hệ thống thanh khoản”. Với HIP-2, Hyperliquid bắt đầu thể hiện tham vọng trở thành một hạ tầng nhiều lớp, không chỉ là nơi trader mở vị thế.

HIP-3: bước ngoặt từ một sàn duy nhất → một tầng hạ tầng thị trường

Nhược điểm lớn nhất của Hyperliquid trước HIP-3 là mô hình list tập trung. Không thể mở rộng sang equities, FX, index, commodities hoặc pre-IPO nếu mọi thứ phải được core team phê duyệt và vận hành.

HIP-3 được thiết kế để giải quyết đúng bài toán đó. HIP-3 biến Hyperliquid thành nền tảng cho nhiều perp DEX permissionless cùng chạy trên một engine duy nhất:

- Bất kỳ builder nào stake 500.000 HYPE đều có thể mở market của riêng mình.

- Các market này có thể là crypto, equity, FX, commodities hay exotic assets.

- Deployer kiểm soát cấu hình sản phẩm, còn HyperCore đảm bảo khớp lệnh và an toàn hệ thống.

Và chính HIP-3 là điểm đánh dấu Hyperliquid rời khỏi cuộc cạnh tranh “perp DEX thông thường”, bước vào sân chơi của các market infrastructure - nơi tăng trưởng không còn phụ thuộc vào đội ngũ mà được phân tán cho toàn bộ builder.

Gần đây nhất, Hyperliquid đã thông báo về tính năng Portfolio Margining - đây là hệ thống gom spot và perps vào một tài khoản thống nhất, giúp bạn sử dụng vốn hiệu quả hơn và giảm rủi ro bị thanh lý. Thay vì mỗi loại tài sản có margin riêng, Hyperliquid nhìn vào toàn bộ portfolio để tính rủi ro, lãi/lỗ và khả năng vay mượn.

Khi giao dịch, nếu bạn không đủ margin, hệ thống tự động vay thêm dựa trên LTV của từng tài sản; nếu bạn có tài sản nhàn rỗi như stablecoin, chúng tự động kiếm yield. Nhờ vậy, bạn có thể giữ HYPE mà vẫn mua ETH ngay, hoặc mở vị thế perp lớn hơn mà không cần chuyển đổi tài sản.

Thanh lý chỉ xảy ra khi portfolio margin ratio > 0.95, tức là khi toàn bộ rổ tài sản không còn đủ để chống chịu biến động. Việc bù trừ PnL giữa spot và perps giúp các chiến lược như carry trade và hedging trở nên an toàn hơn so với cross margin thông thường.

Lợi ích chính gồm:

- Hiệu quả vốn cao hơn

- Ít bị thanh lý hơn

- Tự động kiếm lãi trên tài sản idle

- Giao dịch mượt, không cần tách tài khoản

Hiện tính năng đang ở giai đoạn pre-alpha với giới hạn nhỏ (USDC borrow, HYPE collateral), nhưng sẽ mở rộng thêm tài sản và khả năng vay trong các bản nâng cấp. Khi Hyperliquid bổ sung thêm USDH borrow, BTC collateral và mở cap lớn hơn, Portfolio Margining sẽ trở thành công cụ hữu ích cho trader, fund và các chiến lược phức tạp.

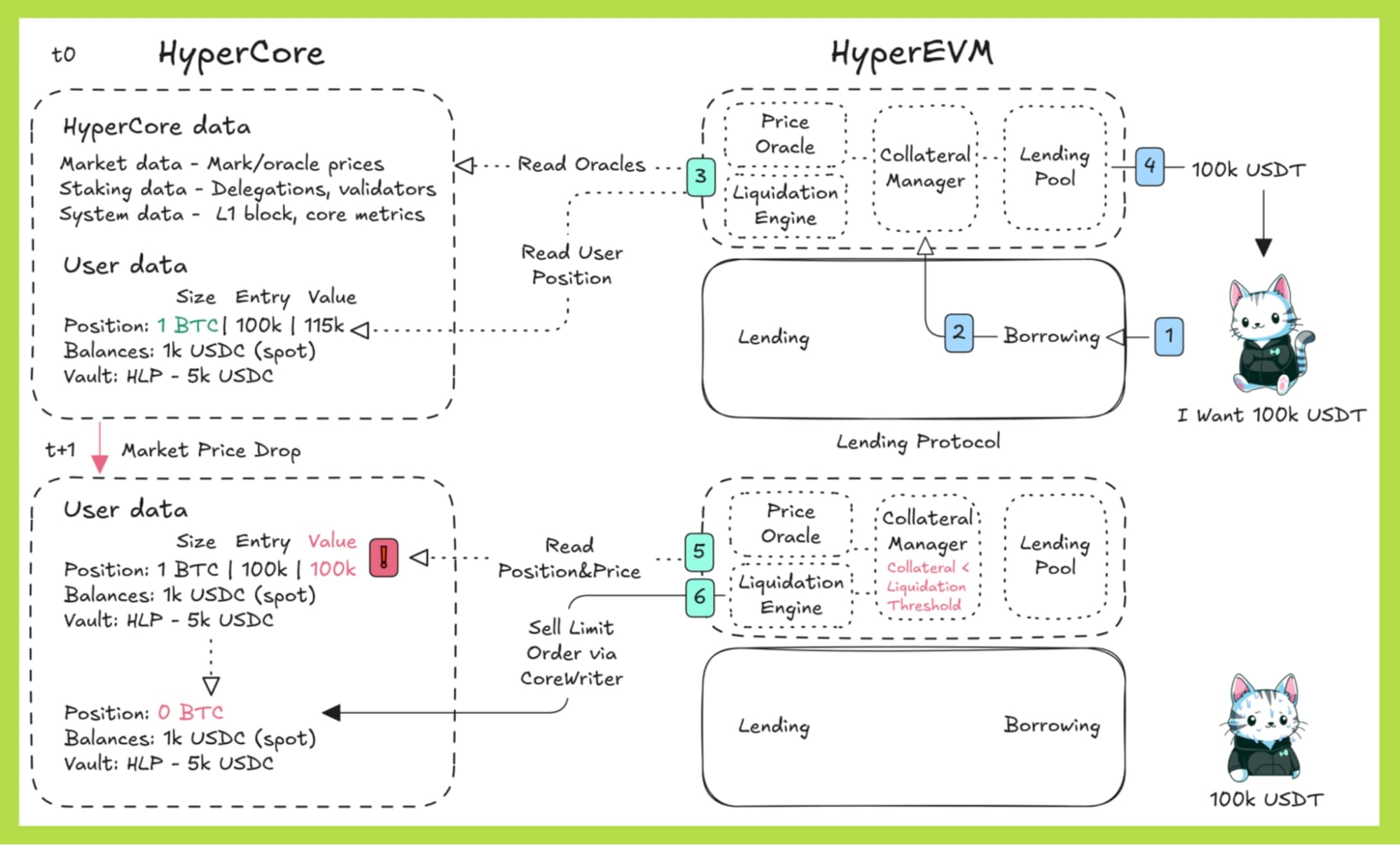

Mô hình hoạt động của Hyperliquid HIP-3

Để hiểu HIP-3 vận hành thế nào, cần nhìn nó trong bối cảnh kiến trúc kép của Hyperliquid. HIP-3 nằm ngay trên HyperCore – trading engine cốt lõi xử lý orderbook, margin, funding và liquidation. Mọi thị trường HIP-3, dù do builder nào tạo ra, đều phải tuân theo chuẩn an toàn của HyperCore, sử dụng chung tốc độ khớp lệnh và cơ chế chống rủi ro được tích hợp sẵn.

Song song đó, HyperEVM đóng vai trò điều phối và giám sát: stake/slashing được xử lý ở EVM layer, đăng ký thị trường cũng diễn ra qua smart contract, và mọi hành vi của deployer đều được quản lý bằng logic on-chain thay vì phụ thuộc vào phán quyết của đội ngũ.

Trong mô hình này, deployer trở thành “operator” của một mini DEX nằm trong hệ thống lớn hơn. Họ stake 500.000 HYPE như một khoản thế chấp để được phép triển khai thị trường riêng, sau đó tự cấu hình sản phẩm: oracle nào được dùng, mức leverage tối đa, funding logic, OI cap, cách thị trường phản ứng trong điều kiện biến động mạnh, v.v.

Dù builder tự thiết kế sản phẩm, tất cả giao dịch vẫn được khớp lệnh trên cùng engine của HyperCore. Điều này giúp Hyperliquid kết hợp hai yếu tố tưởng như mâu thuẫn: cho phép permissionless markets nhưng vẫn duy trì tính ổn định hệ thống. Nếu một thị trường cấu hình sai, HyperCore có cơ chế cô lập rủi ro theo từng market để tránh ảnh hưởng tới toàn sàn.

Cơ chế thưởng & phạt của HIP-3 đối với builder

HIP-3 áp dụng mô hình “shared settlement – custom markets”: builder được tự do trong phạm vi thiết kế thị trường, nhưng không thể thay đổi các cơ chế kiểm soát rủi ro cốt lõi như margin hay liquidation. Vai trò vận hành của deployer thường rơi vào ba nhóm công việc.

- Thứ nhất là thiết kế sản phẩm, bao gồm lựa chọn tài sản, cấu trúc funding, leverage và tick size – những yếu tố quyết định tính khả thi của thị trường.

- Thứ hai là tích hợp oracle, phần nhạy cảm nhất, bởi chỉ một sai lệch nhỏ trong dữ liệu giá cũng có thể gây thanh lý sai quy mô lớn.

- Thứ ba là quản trị thị trường sau khi launch: giám sát funding, theo dõi biến động, quyết định khi nào cần halt hoặc settle để tránh gây rủi ro hệ thống.

Cơ chế kinh tế của HIP-3 khiến trách nhiệm của deployer gắn chặt với lợi ích: họ nhận 50% phí giao dịch từ thị trường mình tạo, trong khi 50% còn lại về protocol để buyback HYPE. Nhưng đổi lại, họ chịu rủi ro slashing nếu thị trường vận hành sai chuẩn.

Ngoài ra, Hyperliquid còn triển khai thêm Growth mode - đây là cơ chế giải quyết vấn đề mà bất kỳ thị trường permissionless nào cũng gặp: thiếu thanh khoản giai đoạn đầu. Một thị trường mới nếu phí cao, spread rộng, không có dữ liệu funding… thì khó thu hút cả trader lẫn market maker.

Chế độ Growth Mode làm giảm phí taker trong giai đoạn đầu giúp market maker muốn tạo vị thế với chi phí thấp, trader muốn thử tài sản mới mà không chịu phí ăn mòn, các hệ thống arbitrage muốn test chênh lệch giá.

Sáng tạo - táo bạo nhưng cũng tồn tại rủi ro

HIP-3 giúp Hyperliquid mở rộng sản phẩm rất nhanh, nhưng cũng kéo theo một lớp rủi ro mới tập trung ở tầng market do builder triển khai, chứ không nằm ở HyperCore. Vì bất kỳ ai có đủ vốn đều có thể deploy nên chất lượng thị trường rất không đồng đều: có market cấu hình funding và tick size kém, spread rộng, hành xử giá “dị” so với tài sản cơ sở, khiến trải nghiệm trade dễ bị trượt kỳ vọng.

Với tài sản TradFi, rủi ro oracle còn nhạy hơn: giá cập nhật chậm hoặc lệch có thể gây funding spike, thanh lý sai; về lý thuyết deployer sẽ bị slash, nhưng trong khoảng thời gian đó, người chịu thiệt trực tiếp vẫn là trader. Khi nhiều market na ná nhau cùng xuất hiện, thanh khoản cũng dễ bị phân mảnh, vốn bị chia nhỏ, một vài market fail là đủ để làm người dùng dè chừng với cả “nhánh” HIP-3, nhất là khi đi kèm các cuộc đua rebate, airdrop, đốt phí… tạo volume mang tính farming nhiều hơn là nhu cầu thật.

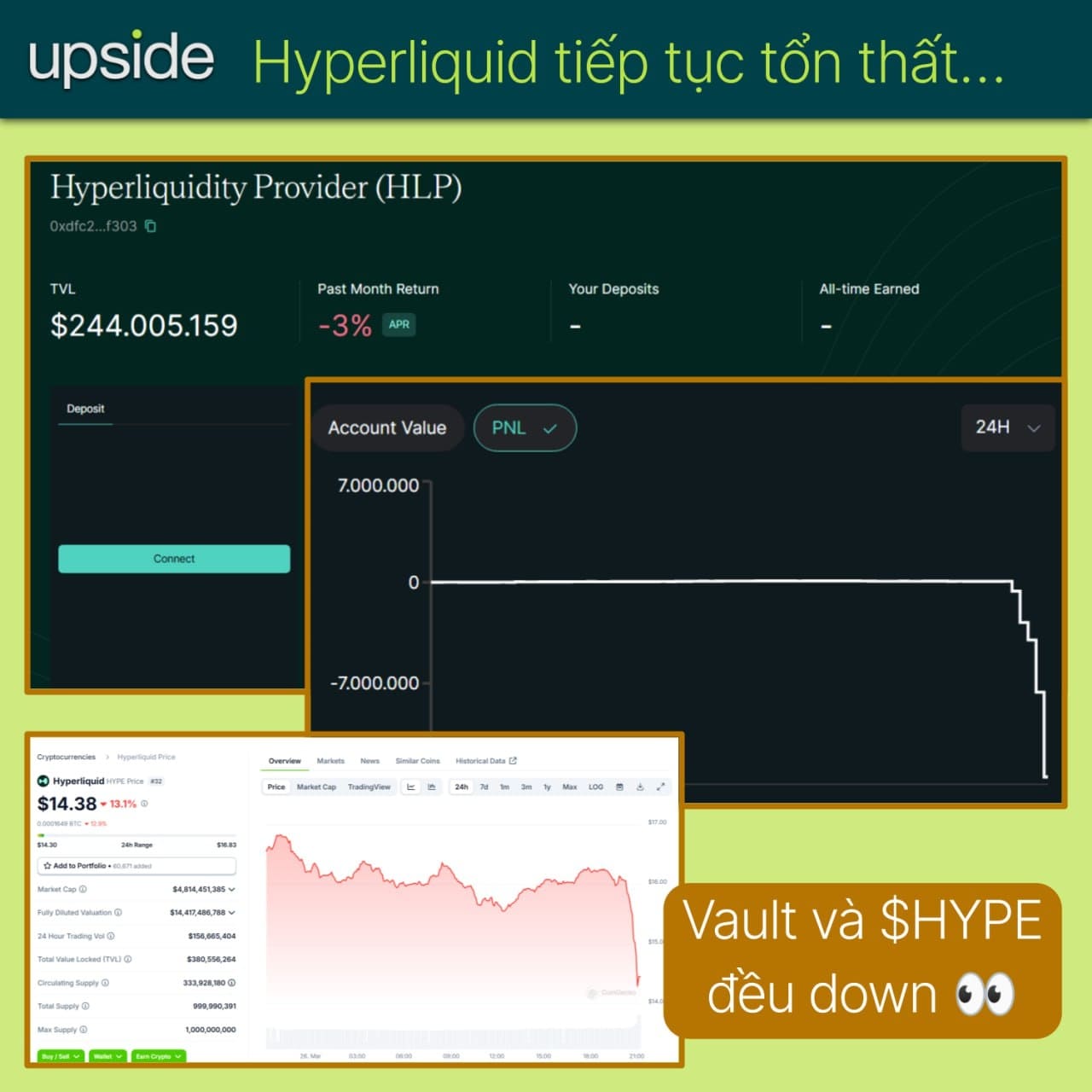

Những rủi ro này không chỉ nằm trên lý thuyết mà đã bộc lộ qua một số case thực tế. Đầu tiên là sự kiện 10/10 mà The White Whale (cá mập nổi tiếng sau vụ MEXC khóa 3 triệu đô lợi nhuận) dùng làm lý do rời Hyperliquid: một sai lệch giá từ oracle của Binance dẫn tới chuỗi thanh lý trên nhiều giao thức, market maker mất khả năng hedge, rút thanh khoản, giá lao dốc và trader bị “thanh lý tập thể” dù hệ thống kỹ thuật của HyperCore vẫn chạy mượt.

Từ góc nhìn của ông, vấn đề không chỉ là sự cố, mà là triết lý thiết kế: Hyperliquid ưu tiên bảo vệ giao thức (không nợ xấu, không vỡ hệ thống) hơn là bảo vệ người dùng trước các cú sốc thị trường, khác với các mô hình có circuit breaker như Drift – nơi thanh lý sẽ tạm dừng nếu giá lệch quá xa TWAP trong thời gian ngắn.

Các thị trường alt mỏng thanh khoản càng phơi bày rủi ro này rõ hơn. Cuối 2025, vụ POPCAT cho thấy chỉ cần một trader dựng buy wall, bung đòn bẩy rồi rút thanh khoản là đủ tạo ra cú crash mạnh, quét sạch lệnh long và khiến quỹ thanh khoản tự động (HLP) của Hyperliquid gánh khoảng 4.9–5 triệu USD nợ xấu. Trước đó, token Jelly cũng từng trải qua một pha pump bất thường, làm dấy lên tranh luận về việc engine thanh lý phản ứng quá nhạy với những cú biến động cực đoan trên các market mỏng.

Cả hai trường hợp đều không phải “hack” hệ thống, nhưng cho thấy rõ: trong kiến trúc hiện tại, rủi ro lớn nhất của Hyperliquid nằm ở thiết kế market, chất lượng oracle và cơ chế thanh lý trên các tài sản rủi ro cao. HIP-3 cho phép mở rộng theo chiều ngang rất nhanh, nhưng nhà đầu tư và trader không thể chỉ nhìn logo Hyperliquid rồi yên tâm; họ cần đánh giá kỹ từng thị trường, từng builder và chấp nhận rằng một phần rủi ro đang được đẩy xuống người dùng cuối.