Đấu thầu tỷ USD trên Hyperliquid: Giành quyền phát hành USDH

Stablecoin 2.0 và quyết định mở thầu USDH của Hyperliquid

Stablecoin 2.0 là bước tiến mới trong thiết kế stablecoin, nơi lợi tức phát sinh từ tài sản dự trữ ( chủ yếu là trái phiếu chính phủ Mỹ) được hoàn trả cho cộng đồng thay vì chảy vào túi riêng của nhà phát hành.

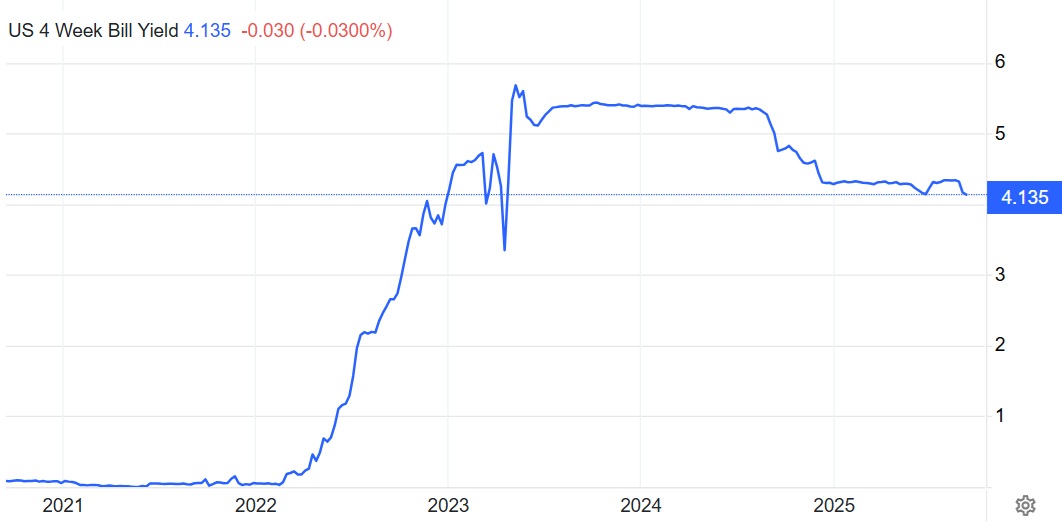

Trong bối cảnh lãi suất trái phiếu chính phủ Mỹ duy trì ở mức 4%/năm, lượng dự trữ hàng chục tỷ USD của các đồng USDC hay USDT mang lại hàng trăm triệu USD lợi nhuận.

Trước đây, phần lợi tức này hoàn toàn thuộc về nhà phát hành stablecoin, còn người dùng thì không nhận được gì. Mô hình stablecoin 2.0 ra đời để thay đổi cục diện: minh bạch hơn, chia sẻ giá trị và gắn lợi ích của nhà phát hành trực tiếp với cộng đồng.

Việc Hyperliquid mở thầu công khai cho quyền phát hành USDH là ví dụ tiêu biểu. Thay vì tự phát hành hoặc tự chọn đối tác, Hyperliquid buộc các tổ chức phải cạnh tranh bằng đề xuất cụ thể, từ tỷ lệ chia lợi nhuận đến kế hoạch hỗ trợ hệ sinh thái. Động thái này nhằm thu hồi dòng lợi tức khổng lồ vốn đang chảy ra ngoài để đưa trở lại phục vụ nền tảng.

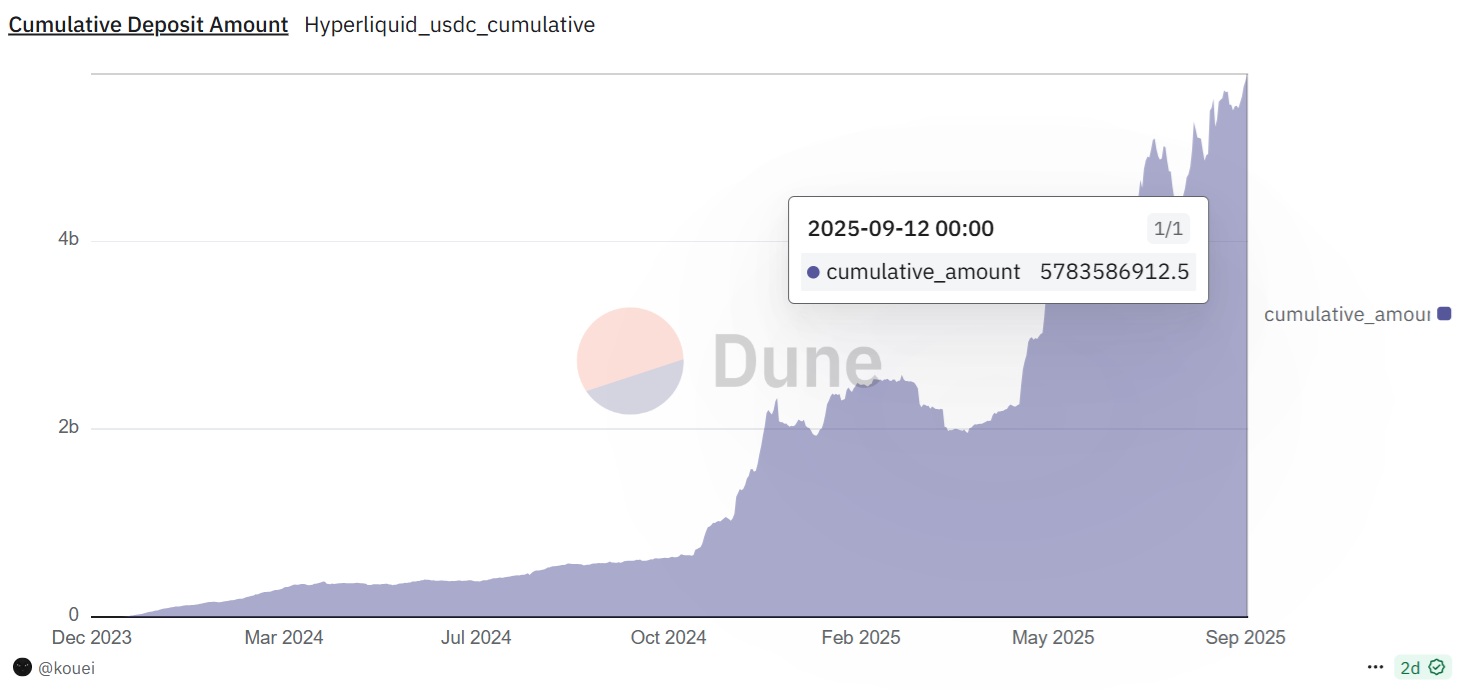

Hiện Hyperliquid nắm giữ khoảng 5.7 tỷ USDC, chiếm hơn 7% nguồn cung USDC toàn cầu. Với lãi suất hiện tại, lượng dự trữ này có thể tạo ra lợi nhuận trên 200 triệu USD mỗi năm, con số trước đây hoàn toàn thuộc về Circle (và đối tác Coinbase).

Điểm đặc biệt là quyền quyết định không nằm trong tay một nhóm nhỏ mà được thực hiện on-chain, thông qua bỏ phiếu của validator stake HYPE, yêu cầu ít nhất hai phần ba số phiếu đồng thuận.

Lần đầu tiên, cộng đồng trở thành “khách hàng” mà các tổ chức phát hành stablecoin phải tìm cách thuyết phục. Đây là sự dịch chuyển căn bản trong cán cân quyền lực, từ mô hình tập trung nơi lợi tức đổ về công ty phát hành, sang mô hình phi tập trung nơi lợi ích quay lại nuôi chính hệ sinh thái.

Hyperliquid cũng đặt ra những tiêu chuẩn như vừa yêu cầu các đề xuất tuân thủ khung pháp lý như luật GENIUS hay MiCA, vừa đòi hỏi tích hợp on/off-ramp tiền pháp định để giúp stablecoin dễ sử dụng.

Lợi tức từ tài sản dự trữ sẽ được dùng để mua lại HYPE, phân phối cho cộng đồng hoặc chuyển vào quỹ hỗ trợ, từ đó gia tăng trực tiếp giá trị cho holder HYPE.

USDH vì thế không chỉ là một stablecoin mới phục vụ giao dịch, mà còn là biểu tượng cho kỷ nguyên Stablecoin 2.0, nơi các tổ chức phát hành phải cạnh tranh để trả lại nhiều giá trị nhất cho cộng đồng. Đây có thể là mô hình tiên phong mà nhiều hệ sinh thái khác sẽ học hỏi trong thời gian tới.

Phân tích các đề xuất chính: Paxos, Frax, Agora và Native Markets

Paxos

Paxos bước vào cuộc chơi với lợi thế của một ông lớn từng lăn lộn nhiều năm trong mảng stablecoin. Họ không chỉ từng đưa BUSD lên tới 23 tỷ USD vốn hóa, mà còn đứng sau PYUSD của PayPal, một trong những stablecoin phát triển nhanh nhất trên thị trường.

Với đề xuất phát hành USDH, Paxos chọn cách mang nguyên bộ máy tuân thủ pháp lý và hạ tầng truyền thống vào Hyperliquid.

USDH sẽ được phát hành trực tiếp trên HyperEVM và HyperCore, dự trữ chủ yếu bằng trái phiếu chính phủ Mỹ và tiền mặt, lưu ký tách biệt, được kiểm toán định kỳ. Về mặt kỹ thuật và pháp lý, đây là gói giải pháp an toàn, quen thuộc và đã được kiểm chứng.

Điểm sáng lớn nhất của Paxos nằm ở cam kết chia sẻ lợi tức. Ban đầu, họ hứa nhường lại 95% lợi tức từ dự trữ USDH cho hệ sinh thái Hyperliquid, nhưng trước phản ứng của cộng đồng, Paxos điều chỉnh thành cơ chế bậc thang: ở giai đoạn đầu, gần như 100% lợi tức sẽ quay về Hyperliquid, chỉ khi TVL vượt 5 tỷ USD thì Paxos mới giữ tối đa 5%.

Đặc biệt, 70% lợi tức dự kiến chuyển vào Quỹ Hỗ trợ on-chain, còn lại phân bổ trực tiếp qua HYPE. Paxos thậm chí còn mang thêm “món quà” 20 triệu USD từ PayPal để khuyến khích hệ sinh thái, coi như khoản ngân sách marketing và hỗ trợ người dùng chuyển dịch sang USDH.

Ở khía cạnh on/off-ramp, Paxos gần như vô đối. Họ có giấy phép của NYDFS, chuẩn bị sẵn nền tảng để tuân thủ MiCA ở châu Âu, được OCC liên bang Mỹ chấp thuận, và quan hệ sâu rộng với các tổ chức tài chính toàn cầu.

Từ SWIFT cho đến PayPal, Venmo hay Checkout, mạng lưới thanh toán của Paxos đủ sức đưa USDH ra ngoài biên giới DeFi, trở thành công cụ thanh toán thực sự. Chỉ riêng viễn cảnh người dùng PayPal có thể mua HYPE hay chuyển USDH miễn phí cho nhau đã là một cú hích khổng lồ cho Hyperliquid.

Nhưng chính chỗ “an toàn” và “tuân thủ” này lại là điểm yếu trong mắt một phần cộng đồng. Paxos dù cam kết chia sẻ lợi nhuận cao, vẫn giữ lại tối đa 5%, trong khi các đội ngũ crypto-native như Frax sẵn sàng trả về 100%.

Vụ BUSD từng bị NYDFS buộc dừng phát hành vẫn là vết gợn trong ký ức, gợi nhắc rằng một ngày nào đó USDH cũng có thể bị dừng lại chỉ vì áp lực chính trị. Khả năng blacklist địa chỉ ví theo yêu cầu pháp luật cũng khiến nhiều nhà đầu tư DeFi cảnh giác.

Và quan trọng hơn, Paxos là “người ngoài”. Họ bước vào với tư cách một công ty lớn, trong khi cộng đồng Hyperliquid dường như ưu ái hơn những cái tên đã gắn bó và chia sẻ văn hóa “crypto-native” của hệ sinh thái.

Frax Finance

Frax Finance bước vào cuộc đấu thầu USDH với hình ảnh một “dự án DeFi tiên phong” mang tư duy hoàn toàn khác biệt so với Paxos.

Thay vì vận hành như một công ty phát hành truyền thống, Frax xây dựng hẳn một liên minh kết hợp giữa DeFi và TradFi: Frax phụ trách hạ tầng on-chain, một ngân hàng Mỹ được liên bang quản lý đảm nhiệm khâu phát hành và lưu ký tiền, còn những cái tên như BlackRock, Fidelity, Superstate hay WisdomTree đứng phía sau quản lý trái phiếu chính phủ Mỹ token hóa.

Đi kèm đó là LayerZero để lo cross-chain, và Bridge/Stripe để xử lý tuân thủ pháp lý. Mục tiêu là tạo ra một USDH vừa đạt chuẩn tuân thủ, vừa giữ linh hồn DeFi.

Điểm khiến cộng đồng chú ý nhất là cam kết “0% revenue capture”, nghĩa là toàn bộ lợi tức từ dự trữ (chủ yếu là trái phiếu chính phủ Mỹ) sẽ được Frax trả về cho Hyperliquid, không giữ lại bất kỳ phần trăm nào.

Việc phân bổ thế nào hoàn toàn do governance quyết định: có thể dùng mua lại HYPE, nạp vào Assistance Fund, giảm phí cho trader, hay thậm chí lập gói tiết kiệm (savings) cho người gửi USDH.

Về kỹ thuật, Frax không thiếu kinh nghiệm. Đội ngũ từng vận hành FRAX, stablecoin thuật toán từng có vốn hóa hơn 2 tỷ USD. Họ cũng có frxETH, FraxLend, FraxSwap – những sản phẩm DeFi ăn khách, chứng minh khả năng quản lý peg, tạo thanh khoản và mở rộng hệ sinh thái.

Liên minh đối tác lần này còn mạnh hơn, từ BlackRock đến Fidelity, toàn là những tay chơi RWA tầm cỡ. Chính sự kết hợp này khiến nhiều người tin rằng Frax đang mang lại một “USDH phiên bản DeFi chuẩn mực”, nhưng được bảo chứng bởi các ông lớn TradFi.

Thế nhưng, không phải không có điểm trừ. Frax vẫn chưa công khai tên tuổi ngân hàng liên bang làm đối tác. Việc dựa vào một “ẩn số” khiến nhiều validator e ngại: nếu ngân hàng này rút lui, chuyện gì sẽ xảy ra? Thực tế, Frax cũng không được validator nào ủng hộ trong cuộc bỏ phiếu đấu thầu USDH.

Ngoài ra, Frax chưa từng trực tiếp phát hành một stablecoin tuân thủ khung pháp lý như Paxos, nghĩa là vẫn thiếu kinh nghiệm đối diện với các cơ quan quản lý. Họ cũng không có ngay những kênh on/off-ramp khổng lồ kiểu PayPal hay Venmo để bảo đảm tính phổ thông.

Và vì Frax cam kết 100% lợi tức cho cộng đồng, họ sẽ không giữ lại phần nào để tái đầu tư hay làm incentive lớn, khác với Paxos vốn có sẵn quỹ hỗ trợ từ PayPal.

Agora

Agora xuất hiện trong cuộc đua USDH với hình ảnh một “tay chơi thuần TradFi”, mang theo cả một liên minh toàn những cái tên sừng sỏ của phố Wall.

Họ có State Street (ngân hàng lưu ký quản lý tới 49 nghìn tỷ USD tài sản), VanEck (quỹ đầu tư hơn 130 tỷ USD), cùng Cross River và Customers Bank đảm nhận khâu phát hành và on/off-ramp.

Trên mặt trận crypto, Agora kéo thêm Rain để lo thẻ thanh toán và LayerZero để mở cầu cross-chain. Với hệ sinh thái đối tác như vậy, họ xây dựng hình ảnh một USDH cực kỳ an toàn, được quản lý như tài sản tổ chức, nhưng vẫn đủ công nghệ để hoạt động đa chuỗi ngay từ ngày đầu.

Dự trữ của USDH theo đề xuất Agora cũng rất “sách giáo khoa”: tiền mặt, trái phiếu ngắn hạn và repo qua đêm, tất cả do VanEck quản lý và State Street lưu ký. Họ còn hứa cung cấp proof-of-reserve on-chain thời gian thực nhờ Chaos Labs.

Điều này đặt USDH của Agora ngang hàng, thậm chí vượt Paxos về độ tin cậy dự trữ, vì danh mục đầu tư lẫn lưu ký đều nằm trong tay những ông lớn vốn quen thuộc với nhà đầu tư tổ chức.

Điểm đáng chú ý là Agora cam kết 100% lợi tức ròng từ dự trữ sẽ quay về cộng đồng Hyperliquid. Toàn bộ phần lãi trái phiếu sau khi trừ chi phí vận hành sẽ được dùng để mua lại HYPE hoặc bơm vào quỹ hỗ trợ của giao thức.

Nói cách khác, người nắm HYPE sẽ hưởng lợi trọn vẹn từ dòng tiền này, trong khi Agora không giữ lại một đồng nào. Họ thậm chí còn hứa bỏ ra 10 triệu USD để hỗ trợ thanh khoản ban đầu cho USDH, đồng thời sẵn sàng gánh phí chuyển đổi từ USDC sang USDH để người dùng không bị tốn kém trong giai đoạn khởi động.

Ở góc độ pháp lý, Agora cũng đi rất xa. Với Cross River Bank (cái tên từng hợp tác cùng Circle và Coinbase), Agora có thể đảm bảo USDH tuân thủ chuẩn luật GENIUS. Nhờ đó, người dùng chỉ cần chuyển khoản ngân hàng là có thể mint hoặc redeem USDH dễ dàng.

Tuy nhiên, Agora vẫn còn thiếu một mảnh ghép quan trọng là giấy phép MiCA ở châu Âu. Nếu muốn USDH mở rộng sang EU, đây sẽ là lỗ hổng phải lấp đầy.

Tuy vậy, sự “chỉn chu” của Agora cũng chính là điểm yếu. Họ tập trung gần như toàn bộ vào bộ máy TradFi, nhưng lại ít cho thấy kế hoạch cụ thể gắn với Hyperliquid ngoài chuyện chia lợi tức. Không có lời hứa nào về tích hợp sâu với HyperEVM, không đưa ra ý tưởng DeFi mới hay incentive độc đáo cho trader.

Với cộng đồng vốn quen sự sôi động của crypto-native, cách tiếp cận này có thể bị xem là lạnh lùng và xa cách. Thêm vào đó, quy mô hiện tại của AUSD mới chỉ hơn 100 triệu USD, quá nhỏ so với kỳ vọng vốn hóa 5 - 6 tỷ USD mà USDH có thể nắm giữ.

Điều này khiến nhiều người băn khoăn: liệu Agora đã sẵn sàng vận hành ở quy mô khổng lồ như vậy chưa? Tương tự Frax, đội ngũ Agora cũng không được validator nào ủng hộ trong cuộc đấu thầu USDH.

Native Markets

Native Markets bước vào cuộc đua USDH với tư thế của một “đội nhà”, sinh ra để phục vụ Hyperliquid và chỉ Hyperliquid. Họ là đội ngũ duy nhất triển khai thử nghiệm hợp đồng USDH ngay trên HyperEVM, thậm chí nộp đề xuất chỉ hơn một tiếng sau khi cuộc bỏ phiếu được công bố.

Điều này cho thấy sự chuẩn bị từ rất sớm, gần như chờ sẵn để trở thành người phát hành stablecoin chính thức. Không chỉ có tham vọng, Native Markets còn đưa ra hạ tầng lõi mang tên CoreRouter, được audit và có mã nguồn mở, chứng minh rằng họ không chỉ nói suông mà đã thực sự bắt tay vào xây dựng.

Khác với các đối thủ chọn cách đi đường vòng, Native lựa chọn con đường kết nối trực tiếp với những ông lớn: dự trữ của USDH sẽ được BlackRock quản lý ở off-chain, còn Superstate đảm nhận phần token hóa trái phiếu chính phủ Mỹ on-chain, tất cả dưới sự điều phối của Bridge (nền tảng mà Stripe thâu tóm từ 2022).

Nhờ đó, dù là một cái tên mới, Native Markets vẫn có thể dựa lưng vào uy tín và hạ tầng khổng lồ của Stripe và BlackRock để đảm bảo tính an toàn, minh bạch và tuân thủ pháp lý.

Chiến lược chia sẻ lợi nhuận của Native cũng thể hiện rõ định hướng dài hạn. Họ không chọn dồn toàn bộ lợi tức vào buyback như Frax hay Agora, mà phân bổ 50% cho HYPE thông qua Quỹ Hỗ trợ và 50% để tái đầu tư phát triển hệ sinh thái.

Điều này có nghĩa là holder HYPE sẽ hưởng lợi trực tiếp từ dòng tiền buyback, đồng thời hệ sinh thái Hyperliquid cũng được nuôi dưỡng bằng nguồn vốn bền vững – từ tài trợ builder, mở rộng HIP-3 market cho đến khuyến khích dApp mới trên HyperEVM.

Ở mảng pháp lý và on/off-ramp, Native dựa vào Bridge (tức là Stripe) để xử lý. Stripe vốn đã có giáy phép MSB tại Mỹ và hạ tầng thanh toán toàn cầu, nên USDH theo đề xuất Native Markets có thể dễ dàng nạp/rút qua tiền pháp định, thậm chí tích hợp thẻ tín dụng và cổng thanh toán trực tiếp.

Về lý thuyết, đây là một lợi thế vượt trội, bởi chỉ cần Stripe mở cửa, USDH có thể kết nối với hàng triệu merchant toàn cầu. Nhưng đồng thời, đây cũng là một con dao hai lưỡi: Stripe đang phát triển blockchain riêng mang tên Tempo, và nhiều người lo ngại Bridge có thể ưu tiên cho dự án nội bộ thay vì Hyperliquid.

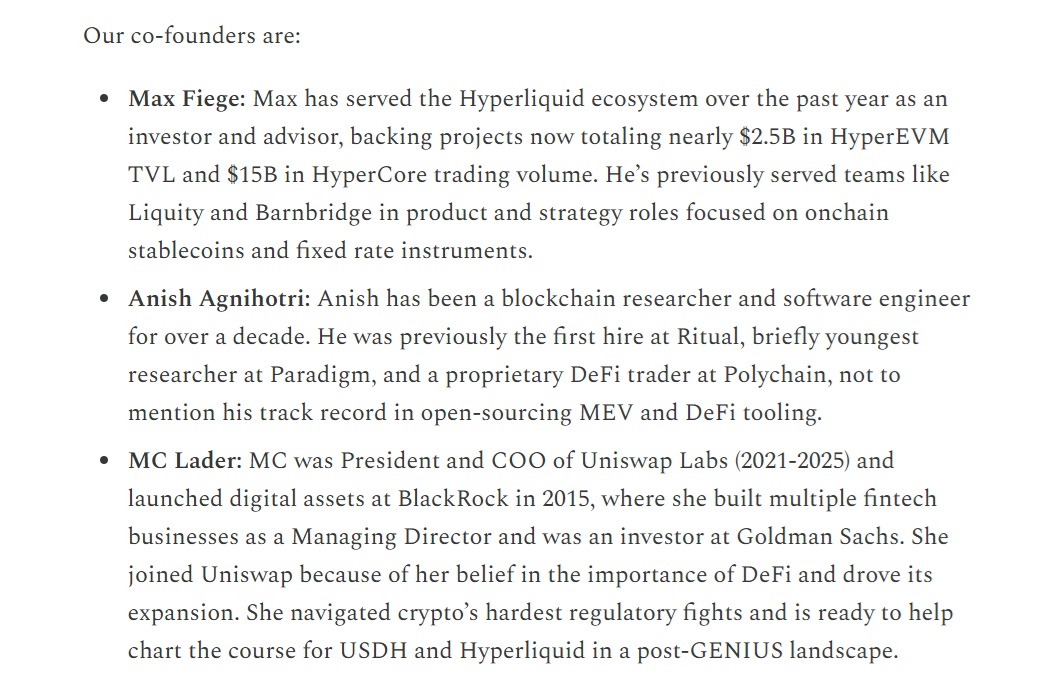

Điểm mạnh lớn nhất của Native Markets không nằm ở hạ tầng hay pháp lý, mà ở sự gắn bó với cộng đồng Hyperliquid. Đội ngũ của họ toàn những gương mặt quen thuộc như Max Fiege – nhà đầu tư sớm của Hyperliquid, MC Lader – cựu COO Uniswap Labs, Anish Agnihotri – cựu researcher Paradigm.

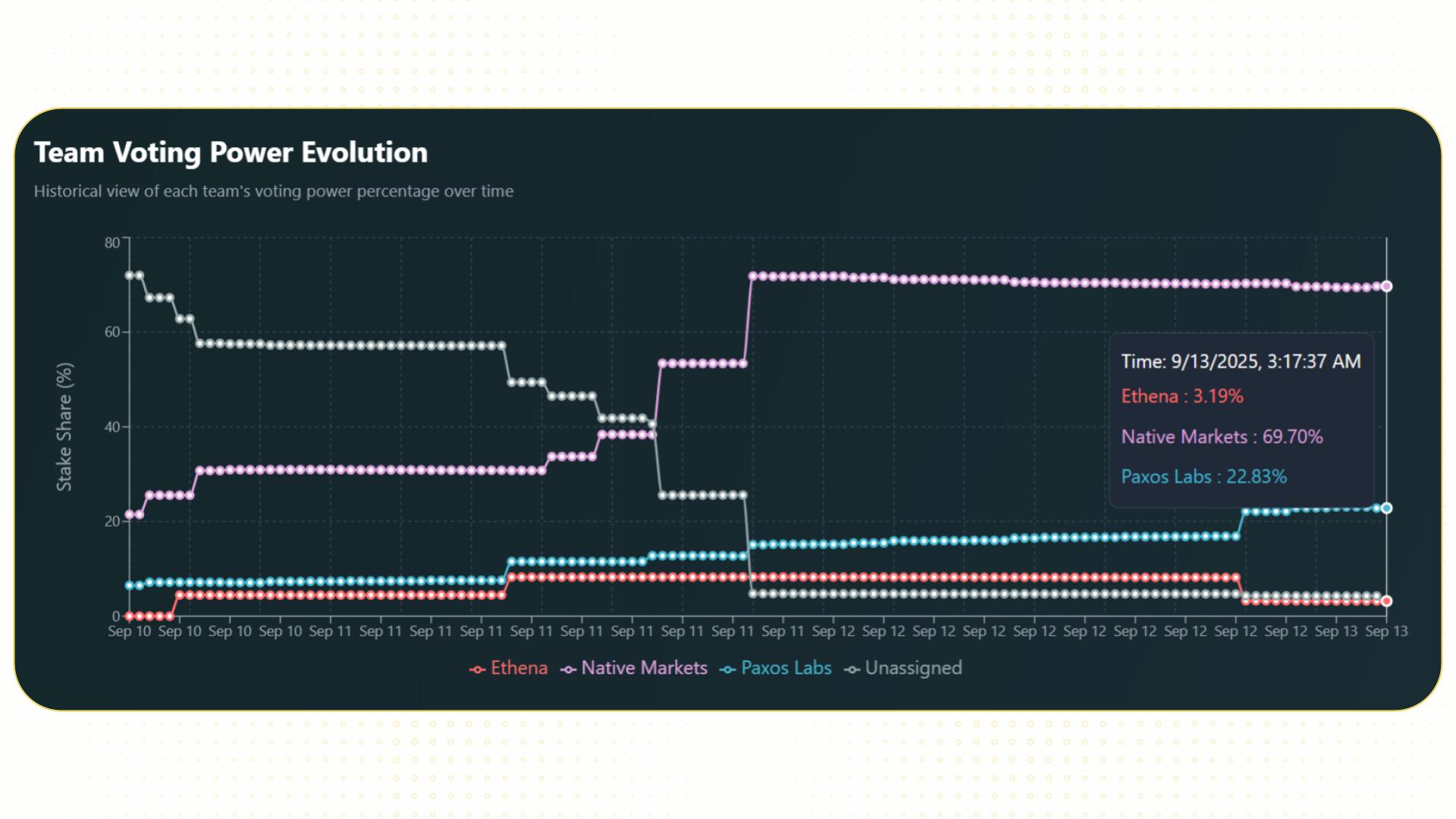

Họ được xem như “người trong nhà”, hiểu rõ nhu cầu và văn hóa của cộng đồng. Chính điều này giúp Native Markets nhận được sự hậu thuẫn mạnh mẽ từ nhiều validator, thậm chí khiến Ethena (một đối thủ tiềm năng) phải tuyên bố rút lui để ủng hộ.

Với Native Markets, Hyperliquid có một đội ngũ sẵn sàng toàn tâm toàn ý cho USDH, thay vì chỉ coi đây là một dự án phụ trong danh mục.

Dù vậy, Native Markets cũng không thoát khỏi những dấu hỏi. Đội ngũ chưa từng phát hành stablecoin nào trước đây nên không ai dám chắc họ có làm được không.

Việc phụ thuộc vào Bridge/Stripe vừa là điểm mạnh, vừa là rủi ro. Nếu Stripe thay đổi chiến lược hoặc gặp sự cố, USDH sẽ bị ảnh hưởng trực tiếp.

Ngoài ra, chính cách họ xuất hiện quá nhanh trong cuộc bỏ phiếu cũng khiến một số người nghi ngờ liệu quy trình có thiên vị hay không, dù các validator lớn đã phủ nhận.

Cuối cùng, so với Paxos có kinh nghiệm vận hành hàng tỷ USD stablecoin hay Frax với cộng đồng DeFi sôi động, Native vẫn là một cái tên mới. Để thành công, đội ngũ cần chứng minh khả năng vận hành ở quy mô lớn chứ không phải chỉ dừng lại ở lợi thế “tình cảm”.

Kết quả đấu thầu

Cuộc bỏ phiếu được diễn ra chính thức chỉ trong 1 tiếng (từ 10:00 - 11:00 UTC ngày 14/9/2025), trước đó đã có giai đoạn bỏ phiếu sớm dưới dạng cam kết của validator kéo dài 3 ngày.

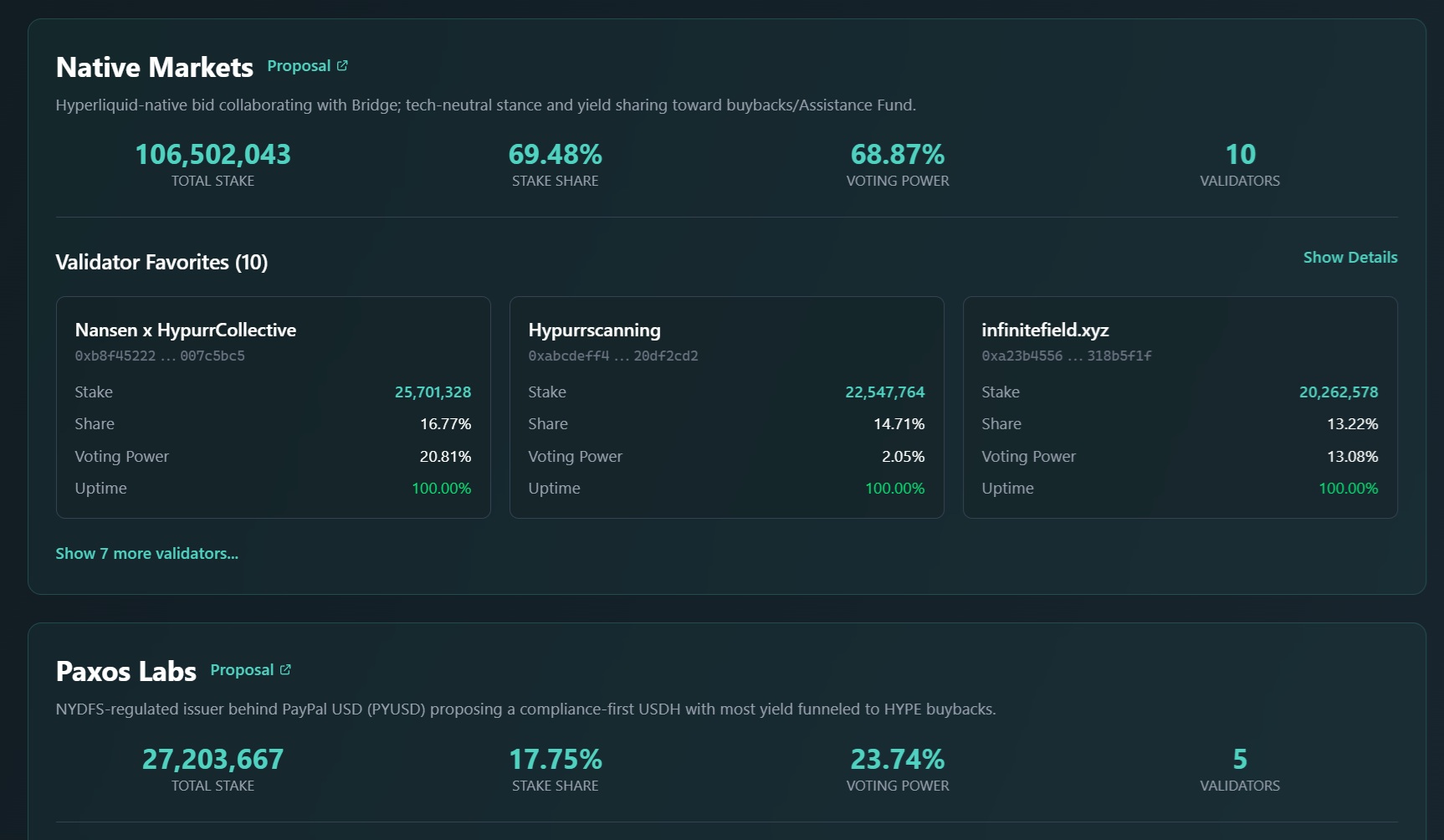

Native Markets đã chính thức thắng thầu với 68.87% tổng quyền biểu quyết, đạt tiêu chuẩn đồng thuận ⅔ số phiếu.

Với kết quả Native Markets thắng, việc chỉ dành 50% lợi tức cho HYPE khiến thu nhập tài chính trực tiếp của holder ít hơn so với các phương án khác. Nhưng nếu khoản lợi tức 50% được tái đầu tư thực sự tạo ra tăng trưởng gấp đôi, giá trị mà HYPE nhận được có thể còn lớn hơn 50% lợi tức đã đánh đổi.

Dù ai là người thắng thầu, Circle và Coinbase cũng là bên thiệt hại nặng nhất vì hơn 5 tỷ USDC tiền gửi trên Hyperliquid sẽ dần bị USDH thay thế.