Phân tích mô hình hoạt động GMX v2

Hạn chế của mô hình hoạt động GMX v1

Điểm nổi bật trong mô hình hoạt động của GMX nằm ở thiết kế của GLP. Theo đó, thiết kế dựa trên triết lý “casino game” nơi những người cung cấp thanh khoản (Liquidity Provider - LP) là những người chủ sòng bài và trader là người chơi.

Đọc thêm: Mô hình hoạt động GMX: Thiết kế độc đáo với "Ponzi" Tokenomics

Dự án áp dụng tư duy “chủ sòng bạc luôn là người thắng" để thiết kế ra mô hình hoạt động như hiện tại. Theo đó GMX đã đạt được những thành công nhất định khi đã thu hút khoảng 600 triệu USD TVL và hàng trăm triệu USD phí giao dịch (GMX đạt ATH TVL tại mốc hơn 700 triệu USD).

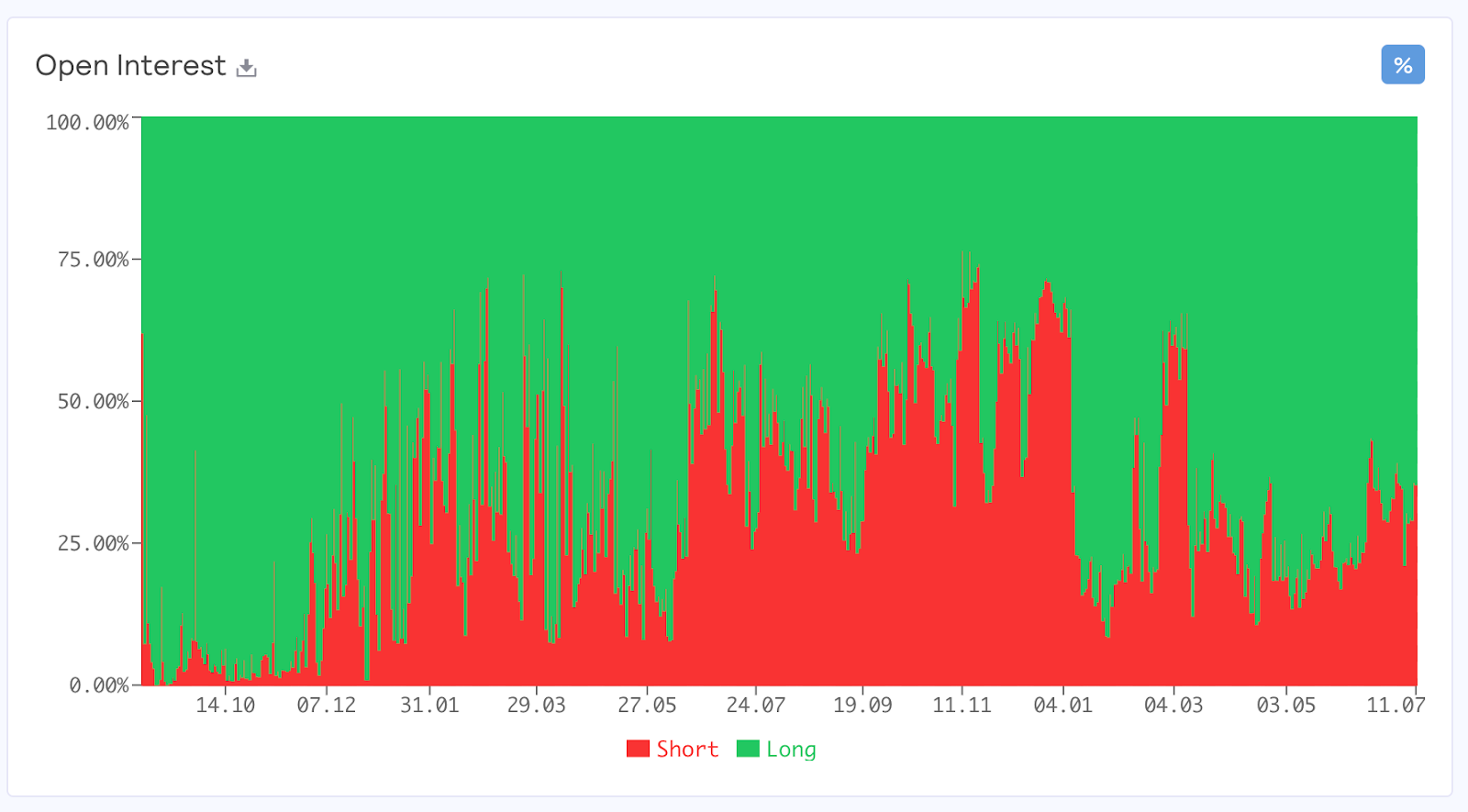

Tuy vậy mô hình hiện tại có một số hạn chế. Đầu tiên, đặc điểm thị trường crypto thường bị lệch về một phía (các trader thường có xu hướng mua đồng loạt hoặc bán đồng loạt) do đó Open Ineterest (OI) trên GMX thường khá cao.

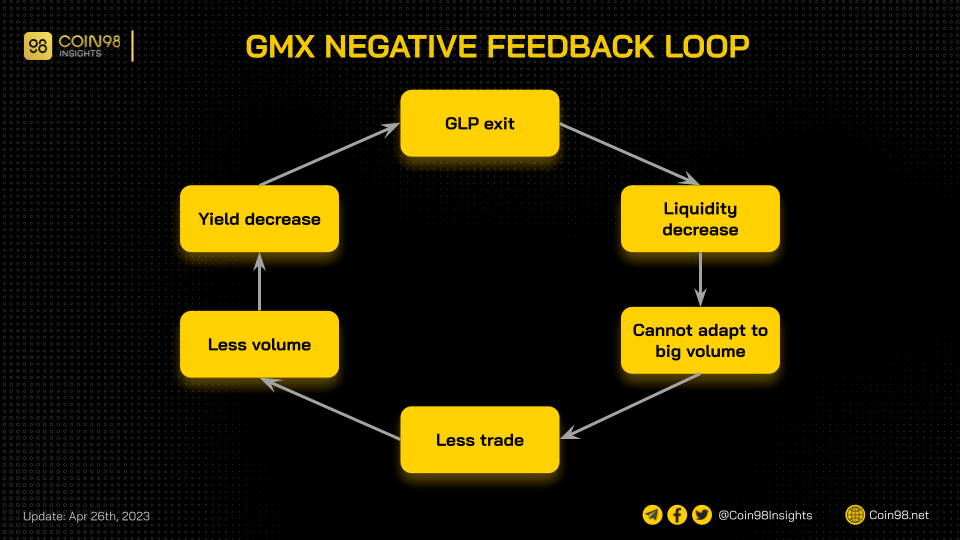

Hơn nữa, GMX v1 lại không có cơ chế funding rate để điều chỉnh hoạt động của trader, vì vậy khi thị trường diễn biến theo đúng gì mà họ đặt cược thì LP sẽ phải chịu tổn thất. Khi đó, GMX có rủi ro đi vào negative feedback loop dưới đây:

Ngoài ra, để tránh hạn chế phân mảnh thanh khoản thì tất cả các nguồn thanh khoản trên GMX đều được giữ trong GLP. Thiết kế này giúp trader với vị thế giao dịch lớn có thể có đủ thanh khoản để giao dịch. Tuy vậy, điểm này lại hạn chế khả năng mở rộng của GMX trong khía cạnh các loại tài sản hỗ trợ giao dịch.

Đọc thêm: Rủi ro từ mô hình hoạt động của GMX

Thật vậy, hiện tại GMX đang chỉ hỗ trợ giao dịch 5 tài sản biến động bao gồm BTC, ETH, AVAX, LINK, UNI.

Việc mở rộng ra nhiều tài sản hơn đòi hỏi một lượng thanh khoản khổng lồ gồm nhiều loại token khác nhau và quy trình tái cơ cấu danh mục phức tạp đối với GLP. Điều này có thể gây ra rủi ro cho GLP holder vì trong danh mục có quá nhiều các loại token khác nhau.

Nhìn chung, GMX hiện có hai vấn đề chính trong mô hình hoạt động:

Ngoài ra, phí giao dịch cao trên GMX cũng là một rào cản trên GMX. Theo đó, đối với các trader nhỏ thì phí khi mở một lệnh giao dịch long/short là 0.1% (cao hơn so với Binance rất nhiều) .

Cơ chế synthetic mint của GMX khiến trader với vị thế giao dịch lớn có lợi khi slippage bằng 0 (vì mức trượt giá của họ thường lớn hơn phí giao dịch rất nhiều). Tuy nhiên đối với các trader nhỏ thì vấn đề phí giao dịch lại quan trọng hơn.

Vì thế GMX không hấp dẫn đối với các trader nhỏ so với các nền tảng khác hay trên CEX.

Điểm mới trong GMX v2

Thay đổi cơ chế cung cấp thanh khoản

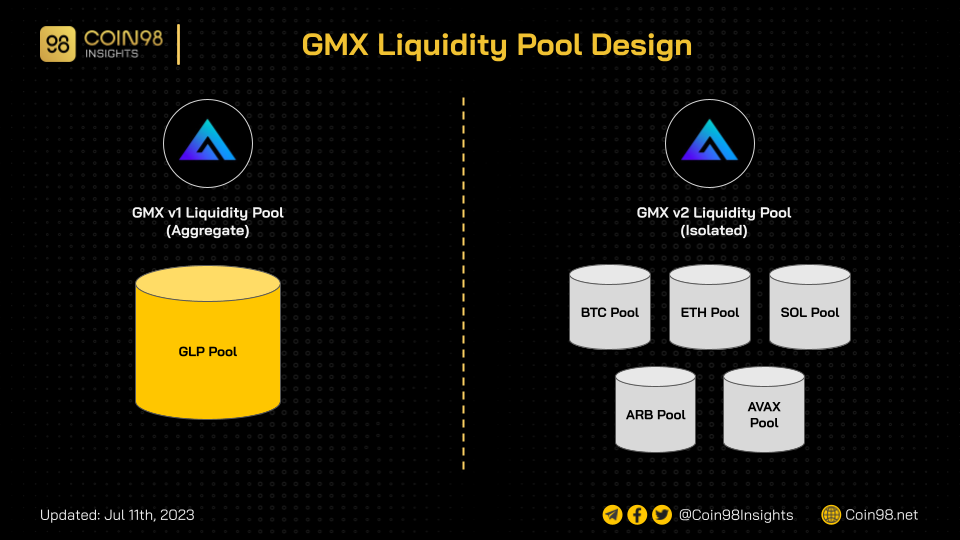

GMX v2 chia nguồn thanh khoản cho mỗi cặp giao dịch thành nhiều liquidity pool khác nhau thay vì tất cả mỗi cặp giao dịch đều dùng chung thanh khoản từ GLP như v1.

Khi đó người cung cấp thanh khoản (Liquidity Provider - LP) có thể tự do lựa chọn các pool phù hợp với khẩu vị rủi ro của bản thân.

Mỗi pool thanh khoản độc lập sẽ có vai trò như GLP trong mô hình cũ. Theo đó mỗi cặp giao dịch perpetual như BTC/USD sẽ cần một mini GLP pool bao gồm BTC và một loại stablecoin trong đó (USDT, USDC, DAI, …).

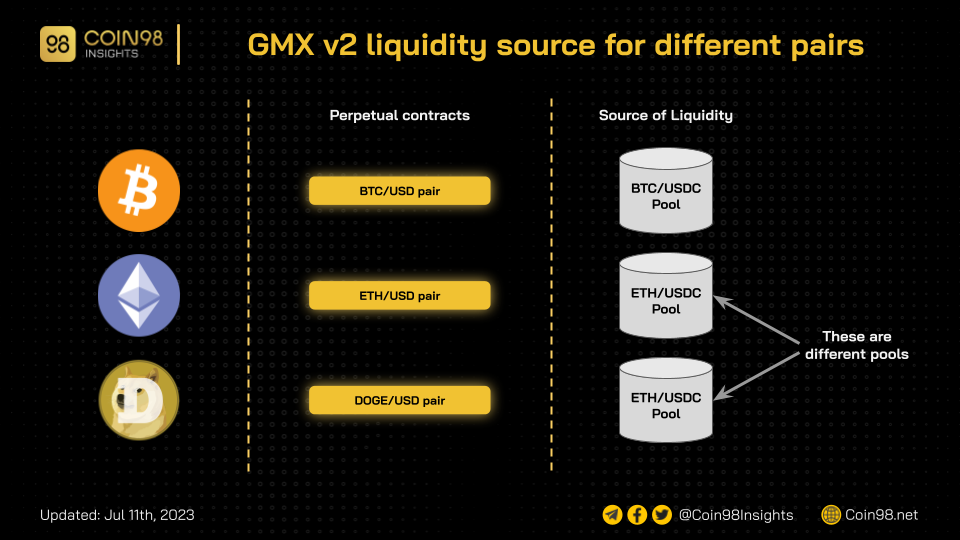

Ví dụ trader muốn giao dịch hợp đồng perpetual với ETH thì nguồn thanh khoản sẽ là từ tất cả các pool chứa ETH và một loại stablecoin bất kỳ (ví dụ nguồn thanh khoản có thể đến từ 3 pool độc lập trong v2 bao gồm ETH-USDC, ETH-DAI, ETH-FRAX) thay vì chỉ từ GLP pool như trong v1.

Điểm này khiến cho mô hình của GMX v2 giống với các AMM DEX hoặc Perpetual Protocol.

Khi mở rộng ra nhiều tài sản thì mô hình này vẫn gặp hạn chế ở việc mở rộng vì sẽ vẫn cần sự tham gia của nhiều LP và nhiều loại tài sản khác nhau trong từng pool.

Tuy nhiên, GMX v2 đã đưa ra giải pháp là đối với các cặp giao dịch có token thanh khoản thấp và rủi ro hơn (ví dụ như DOGE) thì mini GLP pool sẽ bao gồm ETH và một loại stablecoin khác.

Ví dụ cụ thể, khi trader giao dịch perpetual với tài sản DOGE thì bản chất thanh khoản sẽ đến từ một pool gồm ETH-USDC được thiết lập riêng để giao dịch cặp DOGE/USD. Thanh khoản trong pool này sẽ không được sử dụng để giao dịch cặp ETH/USD

Đối với các cặp giao dịch này, đôi khi sẽ xảy ra trường hợp giá token trong cặp biến động tăng quá mạnh so với ETH trong pool thì sẽ dẫn tới trường hợp thanh khoản trong các pool độc lập này không đủ để chi trả cho các trader.

Để giải quyết tình trạng này, GMX v2 áp dụng cơ chế tự động thanh lý vị thế. Khi các trader lãi tới một mức nhất định mà có nguy cơ ảnh hưởng tới toàn bộ pool, nền tảng sẽ tự động thanh lý một phần (chốt lời một phần) vị thế của họ để đảm bảo cho toàn bộ pool.

Price impact và funding rate

GMX v2 sử dụng công cụ price impact và funding rate để giải quyết hai vấn đề:

Tuy cơ chế giao dịch của GMX v2 vẫn là synthetic mint dựa trên giá oracle nhưng dự án sẽ áp dụng price impact tuỳ theo vị thế giao dịch khác nhau của người dùng. Theo đó, trader với vị thế giao dịch lớn sẽ chịu mức trượt giá khi đặt lệnh cao hơn và ngược lại với các trader với vị thế giao dịch nhỏ.

Điều này ngoài tác dụng kể trên còn giúp GMX phục vụ được nhiều người dùng hơn cũng như giảm rủi ro cho LP của pool giao dịch trong bối cảnh thanh khoản bị phân mảnh hơn so với v1.

Theo đó, cơ chế này khiến cho các trader quá lớn (so với pool giao dịch) không thể đặt một lệnh chiếm hết thanh khoản của pool gây rủi ro hệ thống.

Bên cạnh đó, khi OI lệch về một phía (có thể là Long hoặc Short) thì GMX v2 sẽ áp dụng funding rate để thúc đẩy nhu cầu giao dịch theo phía ngược lại để đảm bảo OI trên GMX sẽ cân bằng hơn.

Mục tiêu để giảm thiểu rủi ro cho LP. Từ đó triết lý “chủ sòng bạc luôn là người chiến thắng" sẽ hoạt động hiệu quả hơn trong mô hình này.

Tuy vậy, trader cũng sẽ có thể phải chịu nhiều chi phí hơn so với v1 khi dự án đã áp dụng price impact và funding rate.

Thay đổi cơ chế phân chia phí giao dịch

Để đảm bảo cân bằng với 2 cơ chế mới kể trên (price impact và funding rate) thì GMX v2 sẽ giảm phí giao dịch từ 0.1% xuống còn 0.05% đối với việc mở vị thế long/short trên sàn.

Như vậy so với mô hình cũ, một trader khi giao dịch sẽ có thể phải chịu thêm 2 loại chi phí khác (ngoài open/close fee và borrow fee) là price impact và funding rate:

Ngoài ra, GMX v2 cũng áp dụng cơ chế chia sẻ phí khác so với v1. Cụ thể, phí giao dịch trong v2 sẽ được chia cho 4 bên là Oracle, LP, GMX stakers và quỹ của dự án (GMX Treasury) thay vì chỉ LP và GMX stakers như v1.

Điều này sẽ đảm bảo dự án có một nguồn thu ổn định để phát triển trong dài hạn (thay vì chỉ dựa vào nguồn vốn gọi như giai đoạn trước).

Liệu sự đánh đổi của GMX có phù hợp?

Với thiết kế kể trên, GMX đã khắc phục được các hạn chế về mất cân bằng OI, phí giao dịch và khả năng mở rộng (trong trường hợp các LP chịu cung cấp thanh khoản với các loại tài sản rủi ro).

Tuy vậy, GMX sẽ phải đối mặt với một vài hạn chế mới:

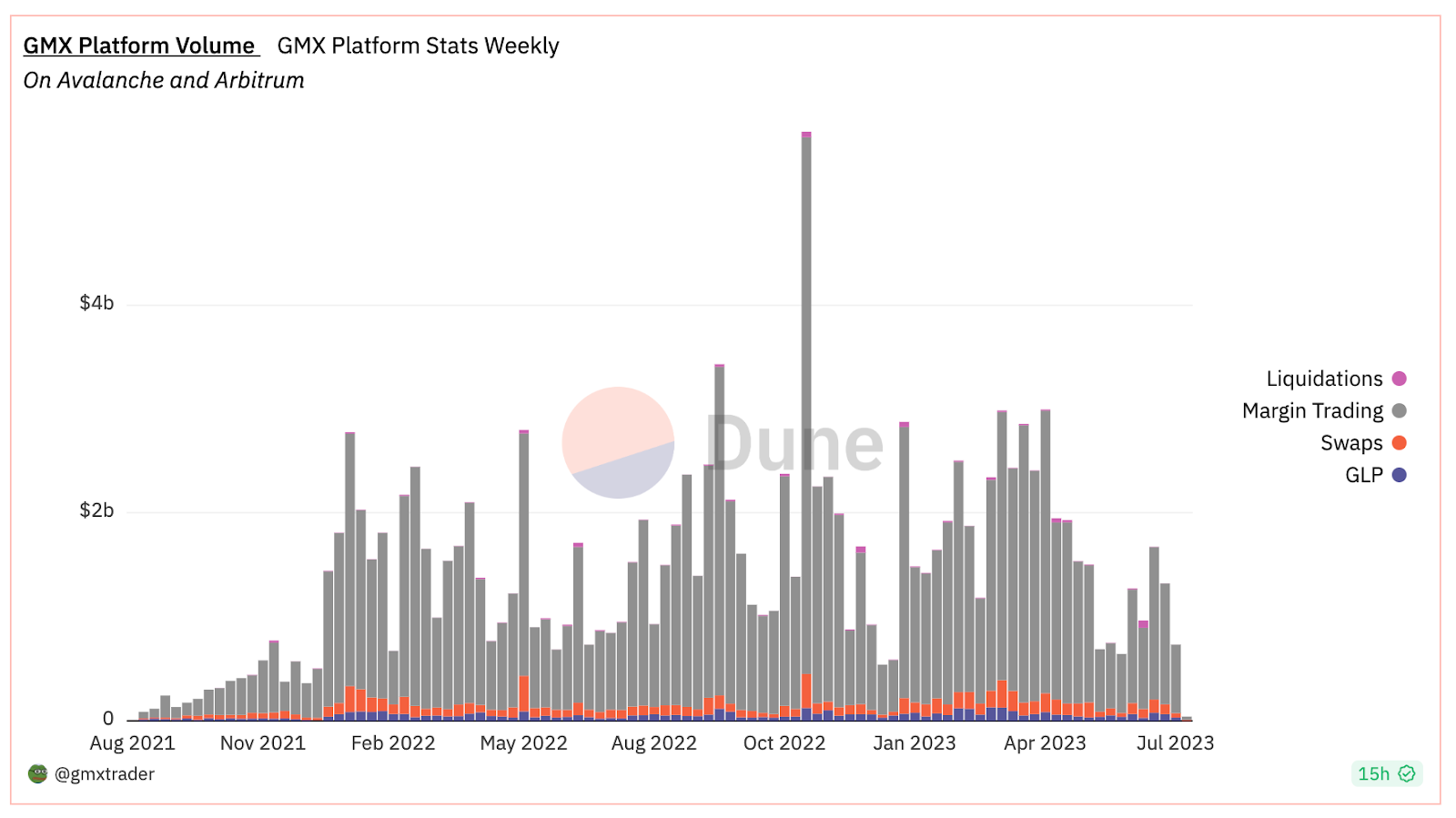

Tuy TVL của GMX liên tục tăng trong khoảng thời gian gần đây nhưng xu hướng khối lượng giao dịch lại không có chiều hướng tích cực.

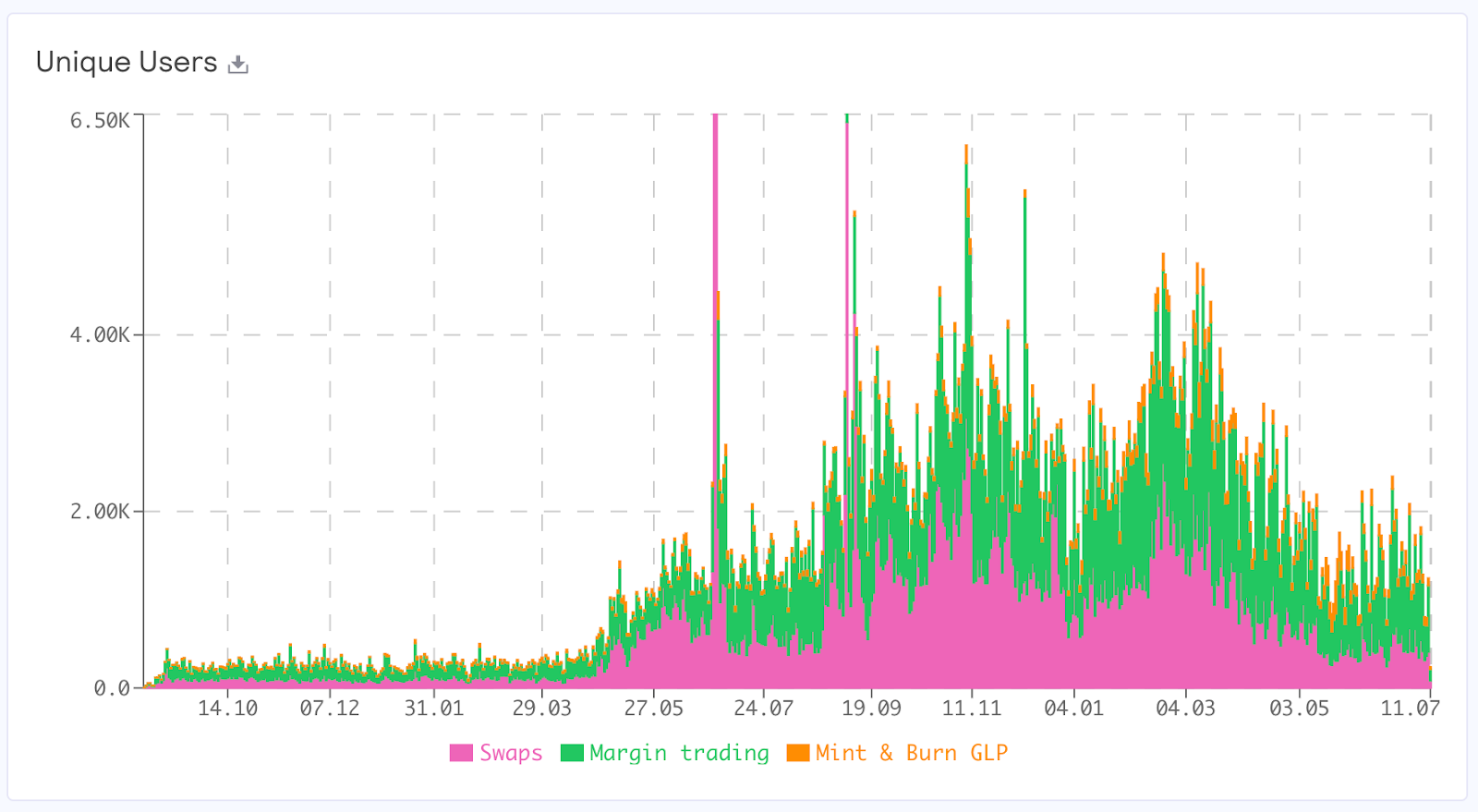

Bên cạnh đó, hiện tại số lượng người dùng của GMX cũng đang cho thấy xu hướng giảm dù khối lượng giao dịch và TVL vẫn được duy trì ổn định.

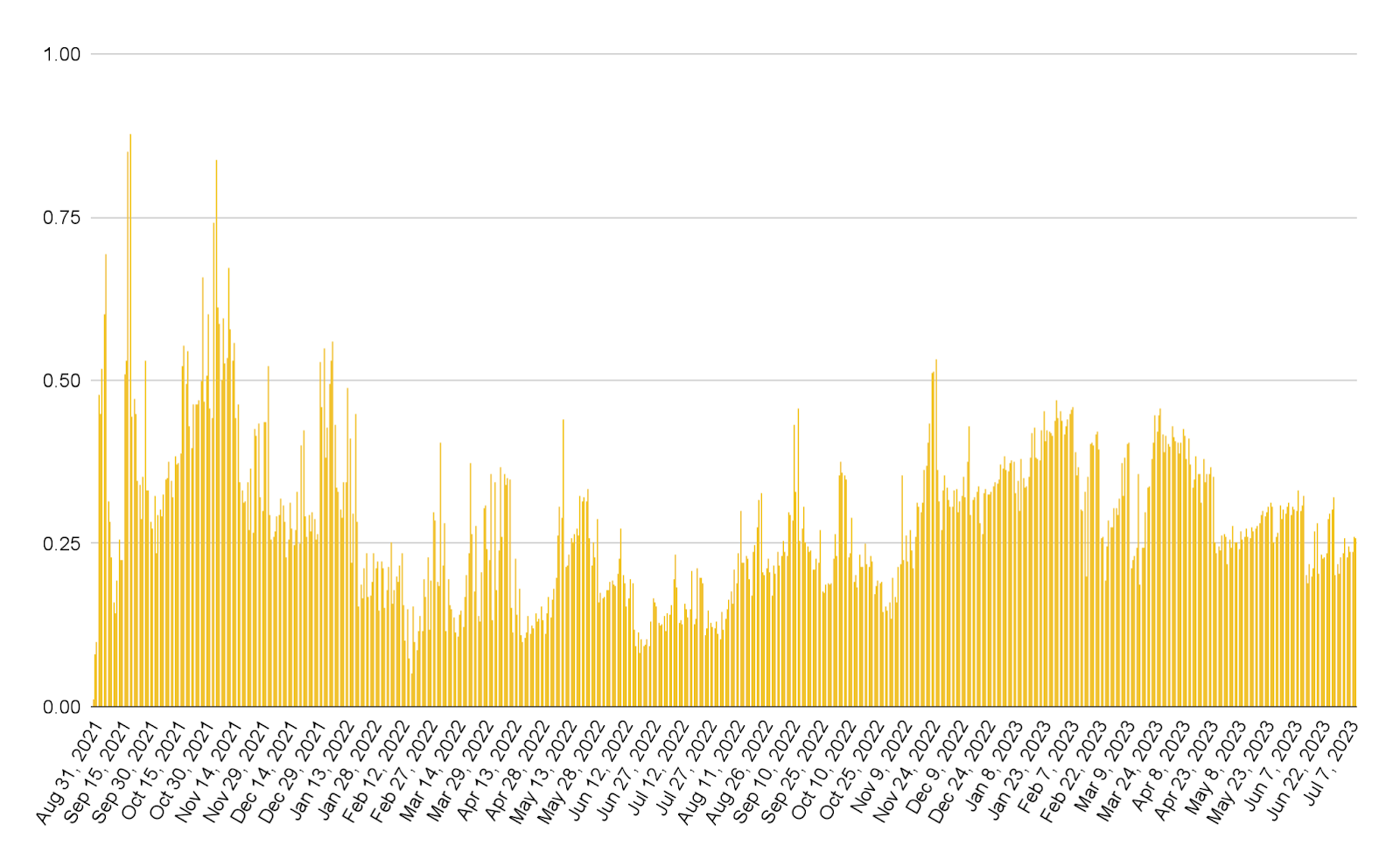

Ngoài ra, tỷ lệ open interest/TVL biểu thị mức độ sử dụng vốn (utilization rate) của GMX cũng cho thấy thường nhu cầu của các trader không vượt quá khả năng cung ứng của GLP pool.

Hầu hết trong các khoảng thời gian, chỉ số OI/TVL đều dưới 0.5

Do đó nếu mô hình mới có sự phân chia thanh khoản giữa các pool phù hợp với nhu cầu của thị trường thì có thể tận dụng tối ưu được nguồn vốn hơn và cân bằng giữa nhu cầu mở rộng và thanh khoản.

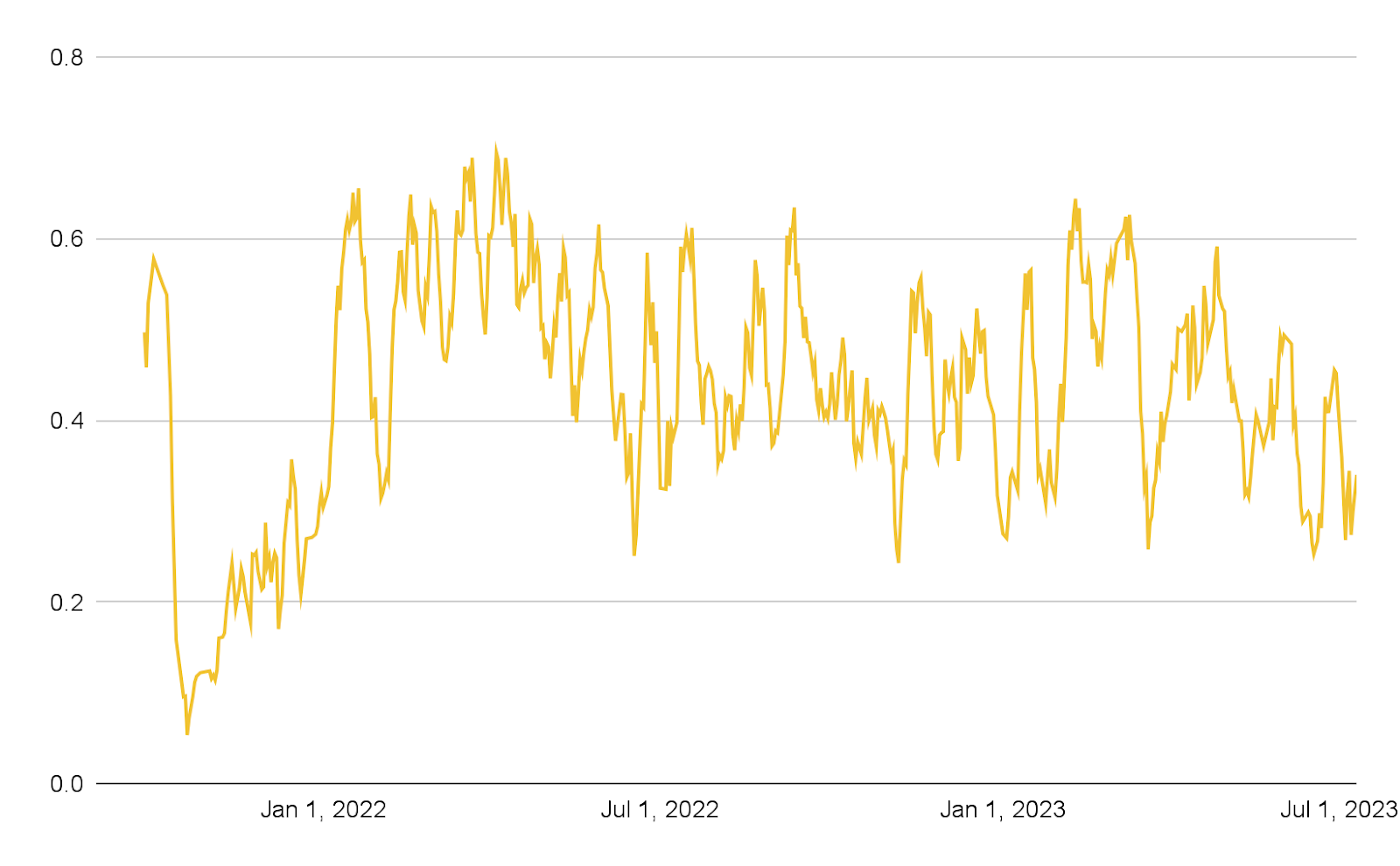

Tuy nhiên, hiện tại theo dữ liệu từ Dune Analytic (source code), tỷ lệ phần trăm các giao dịch có khối lượng 100,000 USD so với tổng khối lượng giao dịch trong 1 ngày trung bình chiếm khoảng 44% (thường dao động trong khoảng 40% - 60%).

Do đó việc áp dụng price impact có thể khiến nhóm trader chiếm tới hơn một nửa khối lượng giao dịch hàng ngày của GMX bị ảnh hưởng. Điều này có thể là một nguyên nhân tiềm tàng khiến họ rời khỏi GMX hoặc lựa chọn các nền tảng giao dịch khác.

Tuy nhiên hiện tại chúng ta vẫn chưa có số liệu cụ thể để có thể tính toán được chính xác liệu phần mức giảm phí giao dịch có thể bù lại price impact đối với các trader lớn không.

Tóm lại, GMX v2 đang đánh đổi khả năng mở rộng nhiều loại tài sản khác nhau, giảm thiểu rủi ro cho LP với một thiết kế phức tạp hơn và các rủi ro tiềm tàng về việc sụt giảm khách hàng.

Tuy vậy, trong bối cảnh các sàn giao dịch tập trung (CEX) đang gặp khó khăn dưới tác động của các nhà lập pháp thì có thể chiến lược này sẽ phù hợp với GMX trên khía cạnh thu hút người dùng.

Đọc thêm: Buồn của Binance hay sai lầm của SEC?

Thực tế cho thấy khối lượng giao dịch spot đang có xu hướng gia tăng trên các sàn giao dịch phi tập trung (DEX) so với sàn giao dịch tập trung (CEX).

Chứng tỏ, người dùng đang dần quen với trải nghiệm trên DEX hơn tạo nền tảng tốt cho sự phát triển sau này. Bên cạnh đó, ngược lại với giao dịch spot, xu hướng giao dịch futures trên DEX so với CEX vẫn chưa thấy dấu hiệu tăng trưởng.

Do đó, có thể đây là cơ sở cho việc đánh đổi của GMX v2.

Hiện tại dự án vẫn đang trong giai đoạn thử nghiệm với v2, Coin98 Insights sẽ có bài viết phân tích chi tiết hơn về các tác động thực tế của sự đánh đổi kể trên của GMX khi v2 chính thức triển khai.