Phân tích Morpho: Tận dụng đối thủ để vượt qua đối thủ (P.1)

Câu chuyện bắt đầu từ vấn đề cốt lõi của DeFi Lending

Khi các giao thức cho vay phi tập trung đầu tiên như Compound và Aave xuất hiện, chúng mở ra thị trường tín dụng on-chain tự do, minh bạch và không cần trung gian. Mô hình pool lending ban đầu tưởng như tối ưu: lenders gửi tài sản, borrowers thế chấp để vay, lãi suất điều chỉnh theo cung-cầu. Nhưng khi quy mô lớn dần, các vấn đề về hiệu quả mới bộc lộ.

Cơ chế này tạo ra một yield spread đáng kể giữa lender và borrower. Trên Aave, spread thường 1.5–3%: borrower có thể trả 8% APY nhưng lender chỉ nhận 5–6%. Nguyên nhân chính là utilization rate thấp: nhiều pool chỉ được vay 20–25% tổng tài sản, nghĩa là 3/4 vốn bị “đóng băng”, không tạo lợi suất.

Một số tài sản còn thấp hơn nữa, như wstETH chỉ ~15% hay cbBTC chỉ ~2.7%. Trong tài chính truyền thống, điều này tương đương với dự trữ vượt mức của ngân hàng/quỹ tiền tệ, làm giảm hiệu quả sử dụng vốn và ROA toàn hệ thống.

Trong tài chính truyền thống, mô hình lending P2P như LendingClub hay Prosper (2010–2018) cũng từng theo đuổi mục tiêu thu hẹp spread bằng cách kết nối trực tiếp người vay và người cho vay, giảm trung gian và tăng hiệu suất vốn. Ở giai đoạn đỉnh cao, LendingClub đạt mức spread chỉ 0.7–1.2%, thấp hơn nhiều so với ngân hàng (2–4%). DeFi Lending cũng hướng tới mục tiêu tương tự, nhưng trên hạ tầng phi tập trung, không cần tin cậy và hoạt động 24/7.

Vì vậy, câu hỏi lớn của toàn ngành là: làm sao giảm spread, nâng utilization và tối ưu hiệu quả vốn mà vẫn giữ được tính permissionless và an toàn? Và chính câu hỏi này là lý do Morpho ra đời.

Khởi đầu của Morpho: Lớp tối ưu P2P cho các pool Lending

Cuối năm 2021, Morpho Labs ra đời với triết lý rõ ràng: không tạo giao thức lending mới, mà tối ưu những giao thức hiện có. Morpho không cạnh tranh với Aave hay Compound mà đóng vai trò như một “optimizer layer”, kết nối lender và borrower trực tiếp qua cơ chế P2P để giảm spread và tăng hiệu quả vốn.

Cách tiếp cận này phù hợp với giai đoạn “DeFi 2.0”, khi trọng tâm chuyển từ tăng TVL sang tối ưu sử dụng vốn và quản lý rủi ro. Sự bùng nổ của tài sản thực token hóa (RWA) càng đòi hỏi một mô hình lending linh hoạt hơn, phản ánh đúng rủi ro từng loại tài sản.

Về cách hoạt động, Morpho đóng vai trò wrapper cho các pool truyền thống: người gửi tài sản vào Morpho sẽ được hệ thống tìm borrower tương ứng và tự động khớp lãi suất. Nếu matching thành công, giao dịch diễn ra P2P; nếu không, thanh khoản được trả về pool gốc (Aave/Compound). Cơ chế fallback này bảo vệ thanh khoản, giảm vốn nhàn rỗi, đồng thời thuật toán P2P giúp nén spread xuống chỉ 0.3–0.6%, thấp hơn nhiều so với mức 1–3% của mô hình pool lending.

Công nghệ đã khiến mô hình P2P của Morpho trở nên khả thi. Nhờ smart contract wrapper, Morpho tận dụng lại các pool hiện có để giảm chi phí và tăng bảo mật. Cơ chế matching off-chain – settlement on-chain giúp khớp lệnh nhanh và hiệu quả, trong khi hệ thống quản lý rủi ro kế thừa từ Aave/Compound đảm bảo spread thấp mà không làm tăng rủi ro. Cơ chế dự phòng và gộp giao dịch tối ưu gas tiếp tục giảm chi phí, còn dữ liệu on-chain theo thời gian thực cho phép Morpho liên tục tinh chỉnh thuật toán.

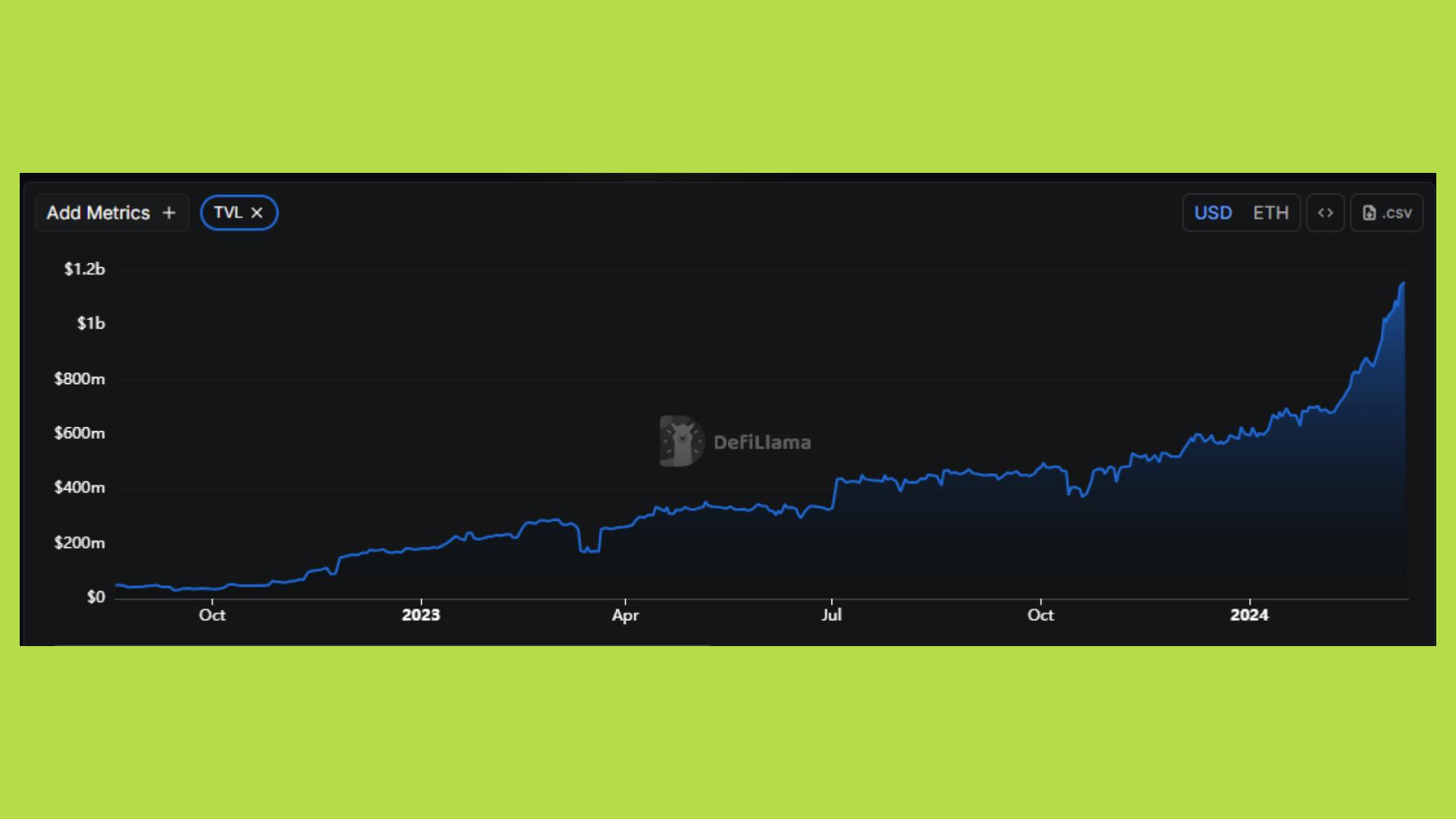

Nhờ vậy, Morpho vừa tối ưu yield vừa giải quyết vấn đề vốn ứ đọng. Tới cuối tháng 10/2025, tổng tài sản cho vay vượt 4.29 tỷ USD, utilization trung bình đạt 35% — cao hơn mức ngành 25–30%. Lenders với USDC/DAI nhận 5–7% APY, trong khi borrowers chỉ trả 6–7.5%.

Chỉ trong vòng hai năm (2022–2024), Morpho TVL tăng từ vài trăm triệu lên hàng tỷ USD, thu hút sự tham gia của các nhà đầu tư tổ chức và quỹ DeFi-native như Gauntlet, BlockTower, và Lido Treasury.

Nhưng đội ngũ Morpho hiểu rằng việc phụ thuộc vào Aave hay Compound vẫn là giới hạn. Một lớp tối ưu hóa không thể kiểm soát hoàn toàn các tham số rủi ro, lãi suất hay logic thanh lý. Bước tiếp theo là trở thành hạ tầng cho vay độc lập, mở ra khả năng quản lý credit permissionless mà DeFi chưa từng chứng kiến trước đó.

Morpho Blue và bước nhảy sang hạ tầng lending permissionless

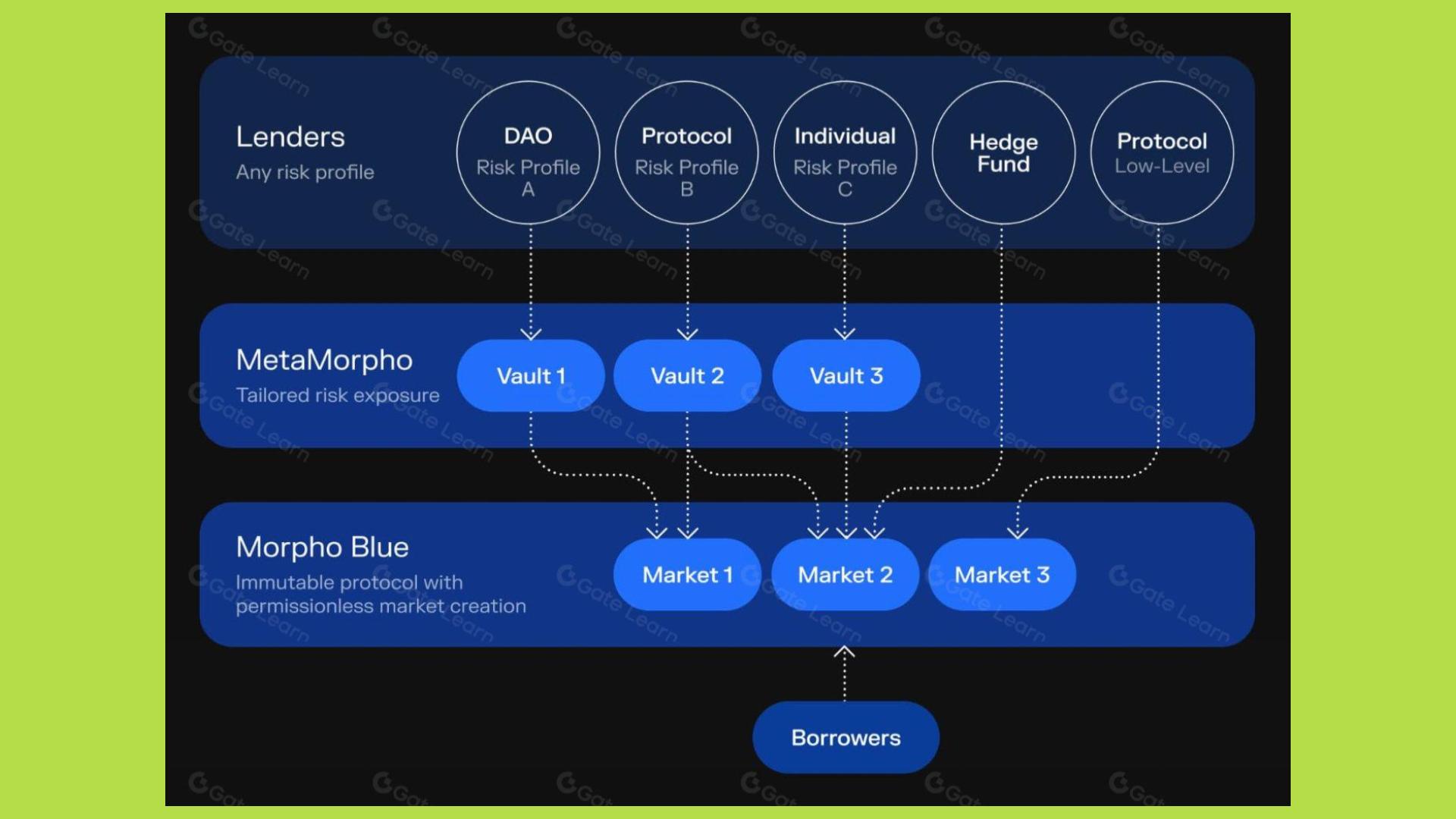

Đầu năm 2024, Morpho ra mắt Morpho Blue, đánh dấu bước chuyển từ một lớp tối ưu hóa sang hạ tầng lending permissionless. Thay vì hoạt động như lớp bổ trợ cho Aave/Compound, Morpho Blue được thiết kế dưới dạng “single contract” tối giản, tập trung toàn bộ logic vào một hợp đồng nhằm giảm gas, giảm bề mặt tấn công và hạ chi phí vận hành hạ tầng lending.

Trong Morpho Blue, mỗi thị trường là một isolated pool (như USDC/ETH hoặc DAI/wBTC) với các tham số riêng: LLTV, mô hình lãi suất, oracle giá và cấu hình liquidator. Người dùng cá nhân hoặc dự án có thể tạo thị trường của riêng mình hoàn toàn permissionless bằng cách chọn cặp tài sản, đặt tham số và triển khai - chỉ tốn khoảng 100k gas, thấp hơn rất nhiều so với hàng triệu gas khi tạo market trên Aave. Thiết kế tối giản này cho phép triển khai thị trường nhanh, hỗ trợ đa dạng tài sản như tokenized assets, RWA, NFT thế chấp và dễ dàng mở rộng sang multi-chain.

Điểm nổi bật của Morpho là vẫn duy trì cơ chế P2P matching; nếu không khớp được cặp phù hợp, giao dịch lập tức chuyển sang pool của Blue, đảm bảo vốn luôn được dùng hiệu quả và spread ổn định ở mức 0.3–0.6%. Thiết kế này cũng giúp giữ chân thanh khoản trong hệ sinh thái.

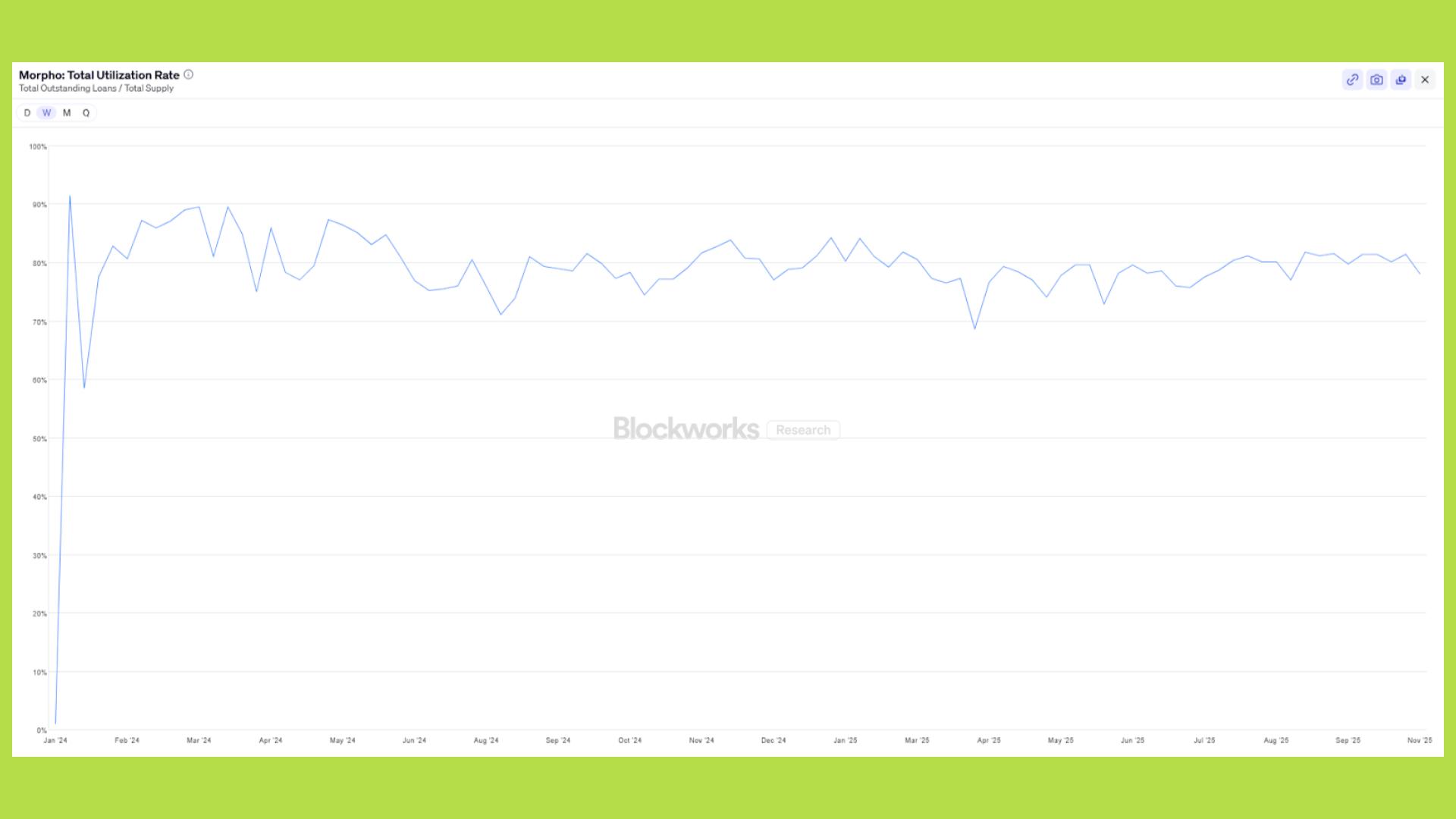

Bằng việc kết hợp matching off-chain với settlement on-chain, gộp giao dịch tối ưu gas và tận dụng logic quản lý rủi ro từ các pool gốc, Morpho duy trì được mức APY ổn định. Nhờ đó, giao thức thu hút dòng tiền đều đặn và duy trì utilization ở mức 80–90%—một minh chứng mạnh mẽ rằng mô hình P2P tối ưu spread hoàn toàn khả thi trong thực tế.

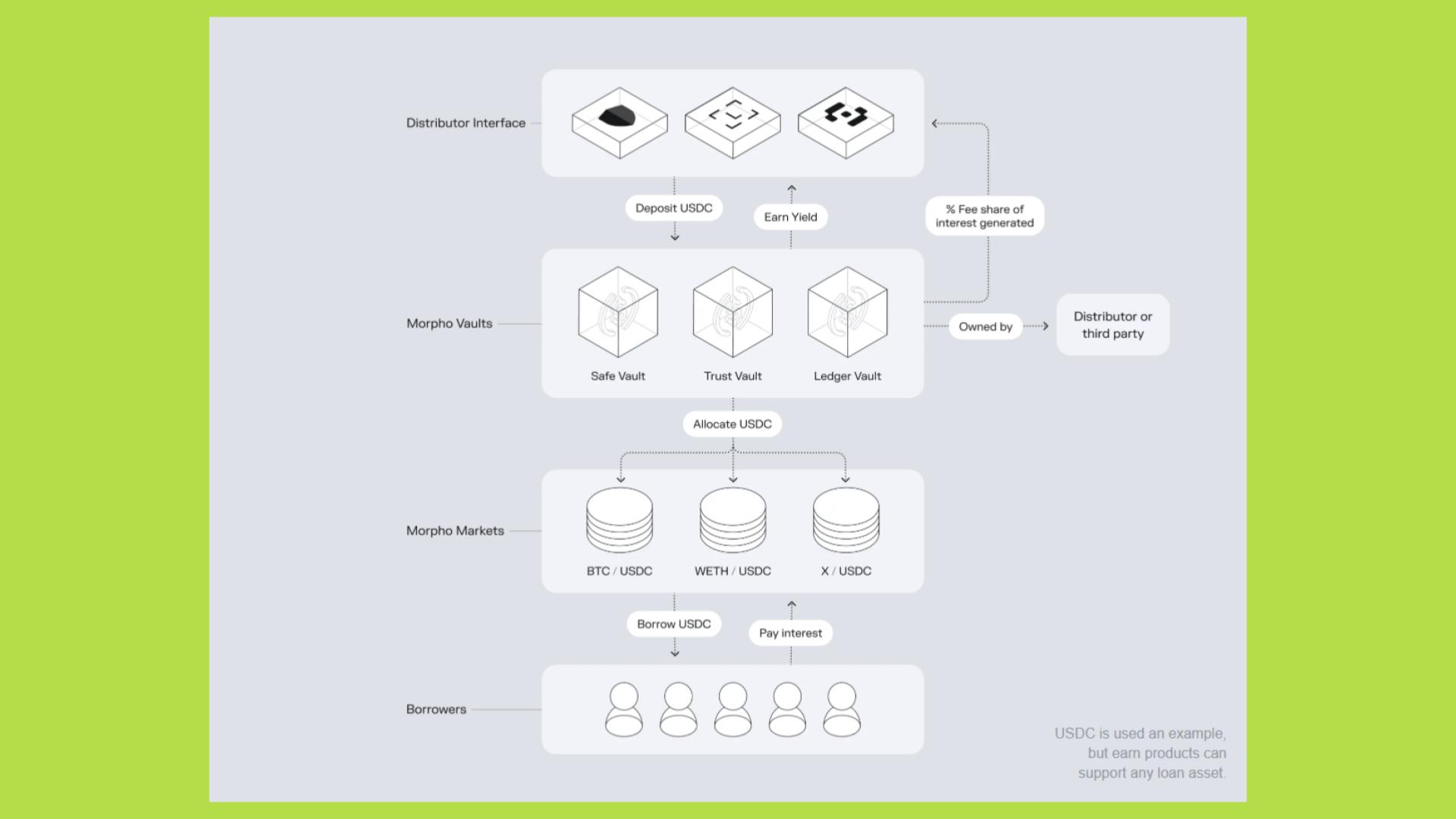

Sự xuất hiện của Curators & MetaMorpho Vaults

Một trong những bước tiến lớn của Morpho Blue là mô hình Curator và MetaMorpho Vaults. Thay vì chỉ là nền tảng cho vay, Morpho cho phép bất kỳ cá nhân hay tổ chức nào trở thành Curator - những người trực tiếp quản lý vốn và rủi ro trên chuỗi.

Curator có thể tạo Vault, tức một “kho tiền” gom vốn từ nhiều người gửi, rồi phân bổ nguồn vốn đó vào các thị trường lending khác nhau theo chiến lược riêng. Họ cũng có thể tự thiết lập phí quản lý hoặc phí hiệu suất. Nhờ vậy, người gửi tiền không cần chọn từng market thủ công - họ chỉ việc chọn Vault của Curator phù hợp, giúp quá trình tham gia đơn giản và hiệu quả hơn.

Ở phiên bản Vaults V2, Curator được trao thêm nhiều quyền hạn: đặt giới hạn rủi ro, chọn số lượng thị trường mà Vault tham gia, lọc tài sản được phép cho vay và tùy chỉnh biểu phí. Nói cách khác, Morpho biến Curator thành một dạng “quản lý quỹ on-chain”, vận hành tương tự quỹ đầu tư hay quỹ tín dụng nhưng hoàn toàn tự động, permissionless và không cần trung gian.

Vaults V2 cho phép Curator phân bổ vốn trên bất kỳ thị trường nào trong hệ sinh thái Morpho, với phí hiệu suất lên tới 50% và phí quản lý tối đa 5%, tạo động lực để quản lý vốn hiệu quả và tăng lợi nhuận cho cả người gửi và Curator.

Mô hình Vault–Curator tạo ra hiệu ứng kép: rủi ro được phân mảnh, nhưng hiệu quả được tập trung. Mỗi vault chỉ chịu rủi ro trong phạm vi tài sản và Curator của chính nó, tránh lan truyền sự cố trên toàn hệ thống. Đồng thời, tất cả vault đều sử dụng chung hạ tầng thanh lý và bảo mật của Morpho, đảm bảo an toàn tổng thể. Điều này khiến Morpho trở thành một “modular credit system”: từng module độc lập nhưng cùng neo vào một nền tảng tin cậy.

Cơ chế này đang thu hút ngày càng nhiều người chơi chuyên nghiệp. Các quỹ DeFi, market maker và cả tổ chức truyền thống bắt đầu tạo vault riêng, triển khai chiến lược quản trị rủi ro độc quyền mà vẫn hưởng lợi từ tính minh bạch và bảo mật on-chain. Khi dòng vốn tổ chức tham gia mạnh hơn, các vault không chỉ tạo lợi suất mà còn trở thành công cụ tái cấu trúc thị trường tín dụng trong DeFi.

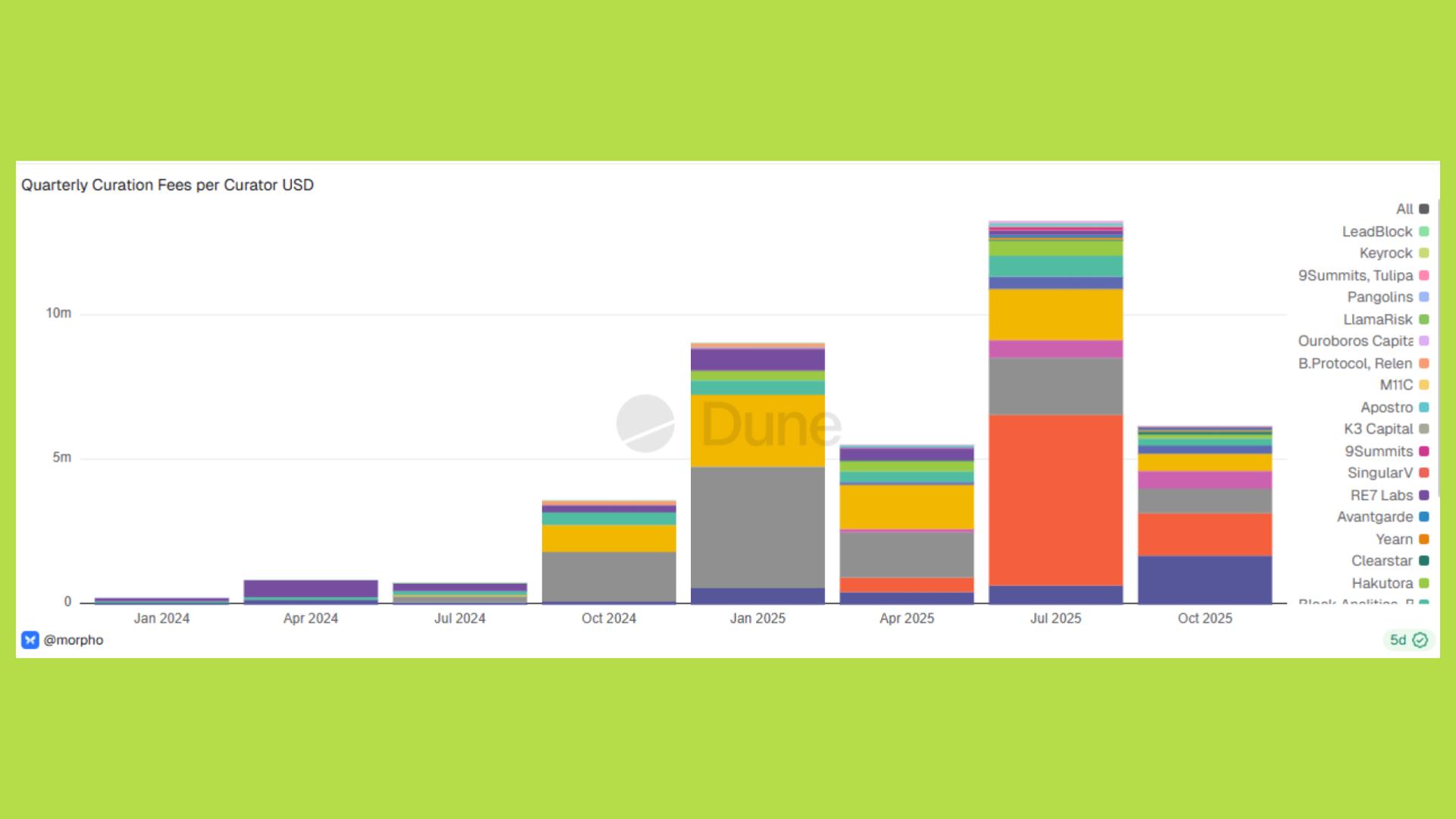

Tính đến cuối Q3/2025, hệ sinh thái Vaults của Morpho đã có gần 30 Curator, bao gồm Gauntlet, Steakhouse Financial và Felix, quản lý hàng tỷ USD tài sản - chủ yếu là USDC.

Những Curator này, thông qua các cơ chế thu phí riêng biệt, đã thu về hơn 12 triệu USD phí trong Q2/2025 và hơn 6 triệu USD phí trong Q3/2025, tương ứng với mức tăng trưởng ~169% YoY so với 3.6 triệu USD phí thu được cùng kỳ năm trước.

Morpho Flywheel: Xây dựng hệ sinh thái Curators Economy

Một trong những bước tiến chiến lược nhất của Morpho Blue là xây dựng hệ sinh thái Curators, mở ra cơ chế phân quyền quản lý vốn và rủi ro ngay trên chuỗi. Thay vì chỉ xoay quanh người gửi tiền và thị trường cho vay, Morpho tạo ra một chuỗi giá trị nhiều tầng gồm Curator – Allocator – Sentinel – Depositor, mỗi bên có vai trò và động lực riêng, cùng vận hành một mạng lưới tín dụng permissionless.Bài viết phân tích Morpho dưới góc độ kỹ thuật và thị trường: cách mô hình P2P tối ưu lãi suất, cơ chế vận hành so với pool-based lending, các hạn chế hiện tại và những yếu tố có thể ảnh hưởng đến vai trò của Morpho trong hệ sinh thái DeFi.”

Curator là cá nhân hoặc tổ chức vận hành Vault, phân bổ vốn, đặt tham số rủi ro và thu phí từ depositors. Allocator (bot hoặc người quản lý tài khoản) hỗ trợ triển khai vốn đúng thị trường và thời điểm. Sentinel giám sát rủi ro, kiểm tra oracle, theo dõi thanh lý và bảo đảm Vault hoạt động an toàn.

Trung tâm của hệ sinh thái là Vault — nơi hợp vốn do Curator tạo ra. Người gửi tiền chỉ cần chọn Vault uy tín thay vì tự chọn từng thị trường. Curator triển khai nhiều chiến lược khác nhau: lending stablecoin backed by RWA, cho vay NFT, leveraged delta-neutral, hay phân bổ đa chuỗi để tối ưu lợi suất.

Khi chiến lược hiệu quả, Vault thu hút thêm depositors, Curator nhận phí, còn Morpho mở rộng TVL mà không phải tự xây từng thị trường mới. Curator vì vậy hoạt động như một ngân hàng on-chain, nơi rủi ro và lợi suất được quản lý minh bạch.

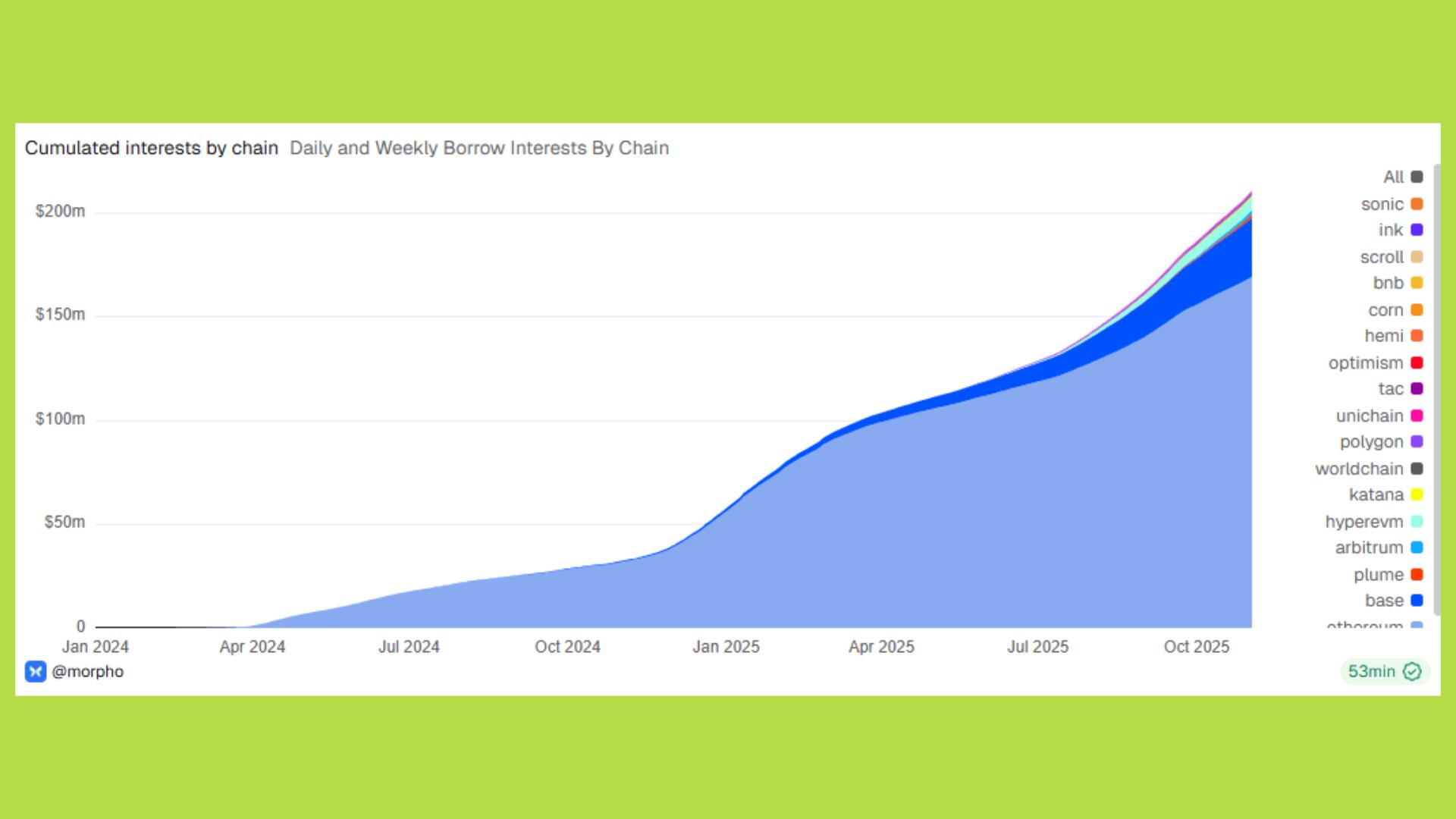

Nhờ mô hình này, TVL của Morpho đã tăng hơn 200% trong 10 tháng đầu năm 2025, từ 3 tỷ USD lên hơn 8 tỷ USD vào cuối tháng 10.

Tính minh bạch và cơ chế phân phối phí là một phần quan trọng trong Flywheel của Morpho. Management fee dựa trên tổng AUM và performance fee dựa trên lợi suất tạo ra, giúp Curator có động lực tối ưu vốn. Ví dụ, một Curator lớn tạo Vault USDC trên L2 hoặc thị trường RWA, đặt phí 10% performance và 2% management.

Vault đạt yield 6–8% so với 4–5% ở các pool truyền thống. Depositors hưởng lãi cao, Curator thu phí và tăng uy tín, còn Morpho mở rộng TVL. Kết quả là doanh thu phí toàn hệ thống duy trì ở mức 3–5 triệu USD/tuần, tương đương 156–260 triệu USD mỗi năm, chủ yếu chảy về người dùng và Curators.

Các case study thực tế minh chứng sức mạnh Flywheel của Morpho

Các case study thực tế cho thấy flywheel này hoạt động mạnh mẽ. Gauntlet — đơn vị quản lý rủi ro hàng đầu trong DeFi — đã triển khai hơn 50 Vault trên Ethereum, Base và Polygon, đưa AUM từ 0 lên gần 1 tỷ USD chỉ trong khoảng 18 tháng. Họ xây dựng nhiều chiến lược theo mức rủi ro như Prime, Balanced và Frontier; trong đó chiến lược Levered RWA tận dụng tài sản token hóa và đòn bẩy để tối ưu yield, hiện có khoảng 1 tỷ USD AUM.

Các Vault của Gauntlet tăng trưởng nhanh nhờ Morpho Blue cho phép triển khai market chỉ trong vài phút, đồng thời đảm bảo an toàn nhờ oracle chuẩn xác và cơ chế thanh lý tự động.

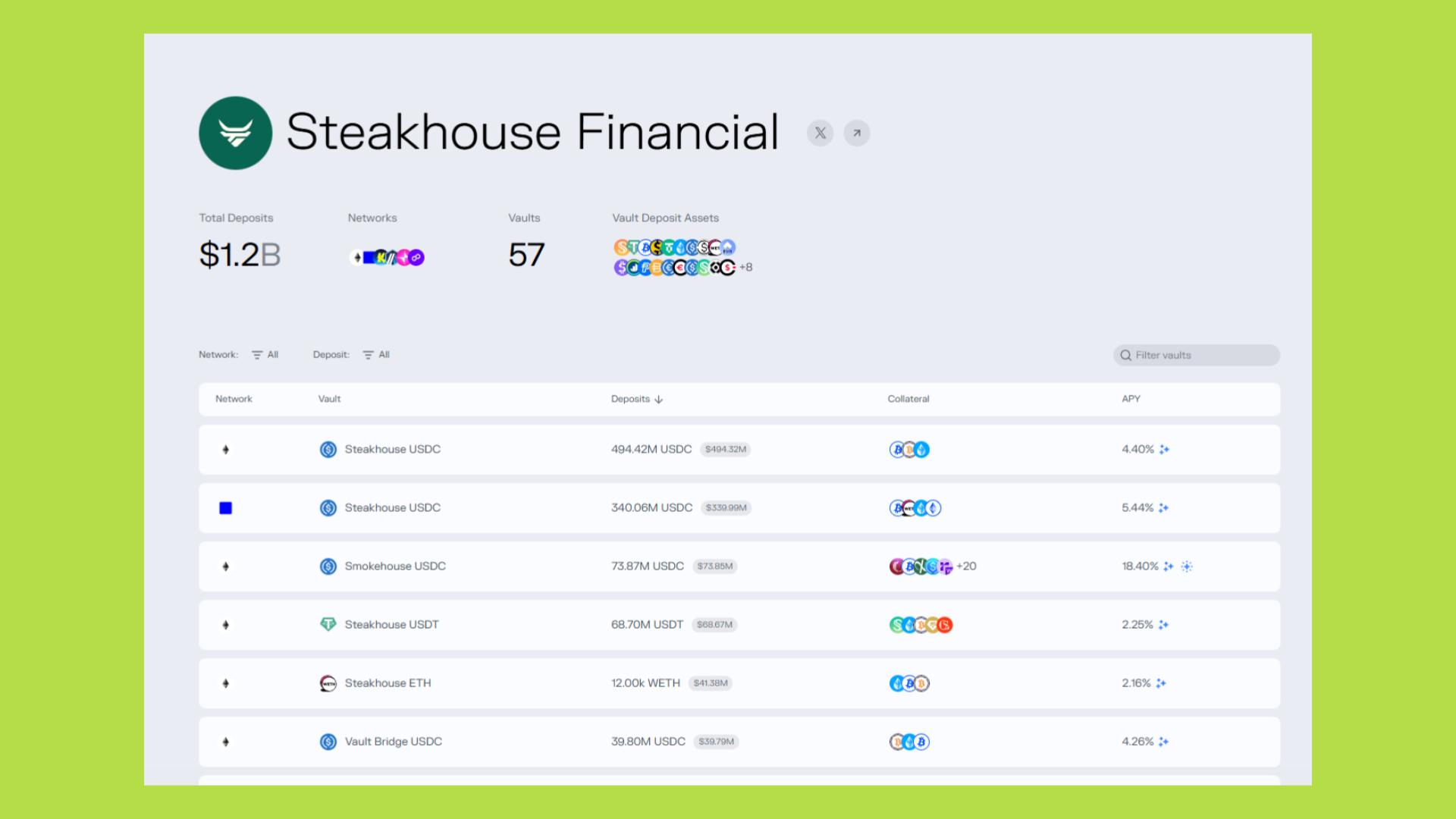

Steakhouse Financial là Curator hàng đầu trong mảng stablecoin và RWA, quản lý hơn 48 Vault trên nhiều chuỗi với tổng tiền gửi người dùng vượt 1 tỷ USD. Steakhouse sử dụng chiến lược dual-engine: cho vay USDC chống lại tài sản blue-chip và RWA, kết hợp cơ chế quản lý rủi ro như oracle discount, điều chỉnh LLTV. Một thị trường điển hình dưới Vault của họ: collateral mF-ONE token, LLTV 91.5%, discount oracle 7.7%, dẫn đến effective LTV ~84.45%. Các Vault này chứng minh rõ ràng vòng xoáy flywheel: yield hấp dẫn → depositor tham gia → TVL tăng → Curator mở thêm Vault → mạng lưới tiếp tục mở rộng.

Một Curator khác, SparkDAO của SparkFi (MakerDAO), quản lý 12 Vault với tổng AUM khoảng 145 M USD. Họ triển khai các chiến lược lending USDC/USDT kết hợp tokenized collateral, một số có exposure nhẹ đến RWA, với APY dao động từ 6.1% đến 6.8%. SparkDAO chứng minh rằng ngay cả các Curator nhỏ hơn cũng có thể tận dụng flywheel do Morpho xây dựng: Vault vận hành tốt → depositor tăng → AUM tăng → mở rộng thêm Vault mới, tạo điều kiện cho TVL toàn hệ sinh thái Morpho tăng nhanh đồng thời tăng thêm exposure cho USDS/DAI của hệ sinh thái MakerDAO.

Khi so sánh với các giao thức khác, Flywheel của Morpho tạo ra sự khác biệt lớn. Trên Aave hay Compound, người gửi vốn không thể chọn quản lý chuyên biệt, việc mở thị trường mới hoặc thay đổi tham số lớn cần thông qua governance, và mọi rủi ro/doanh thu đều thuộc về protocol chung. Euler, Ajna hay Spark có Vault/module riêng nhưng chưa có cơ chế Curator toàn diện kèm chia sẻ phí trực tiếp.

Nhờ đó, Morpho không chỉ tối ưu hiệu quả vốn mà còn tạo ra mạng lưới dynamic, nơi Curator, depositor, Allocator và Sentinel phối hợp để tối ưu yield, giảm rủi ro, đồng thời mở rộng hệ sinh thái một cách bền vững, đồng thời củng cố một vòng xoáy tăng trưởng (flywheel) liên tục cho toàn bộ hệ sinh thái.

Khi tăng trưởng TVL không đồng nghĩa với doanh thu

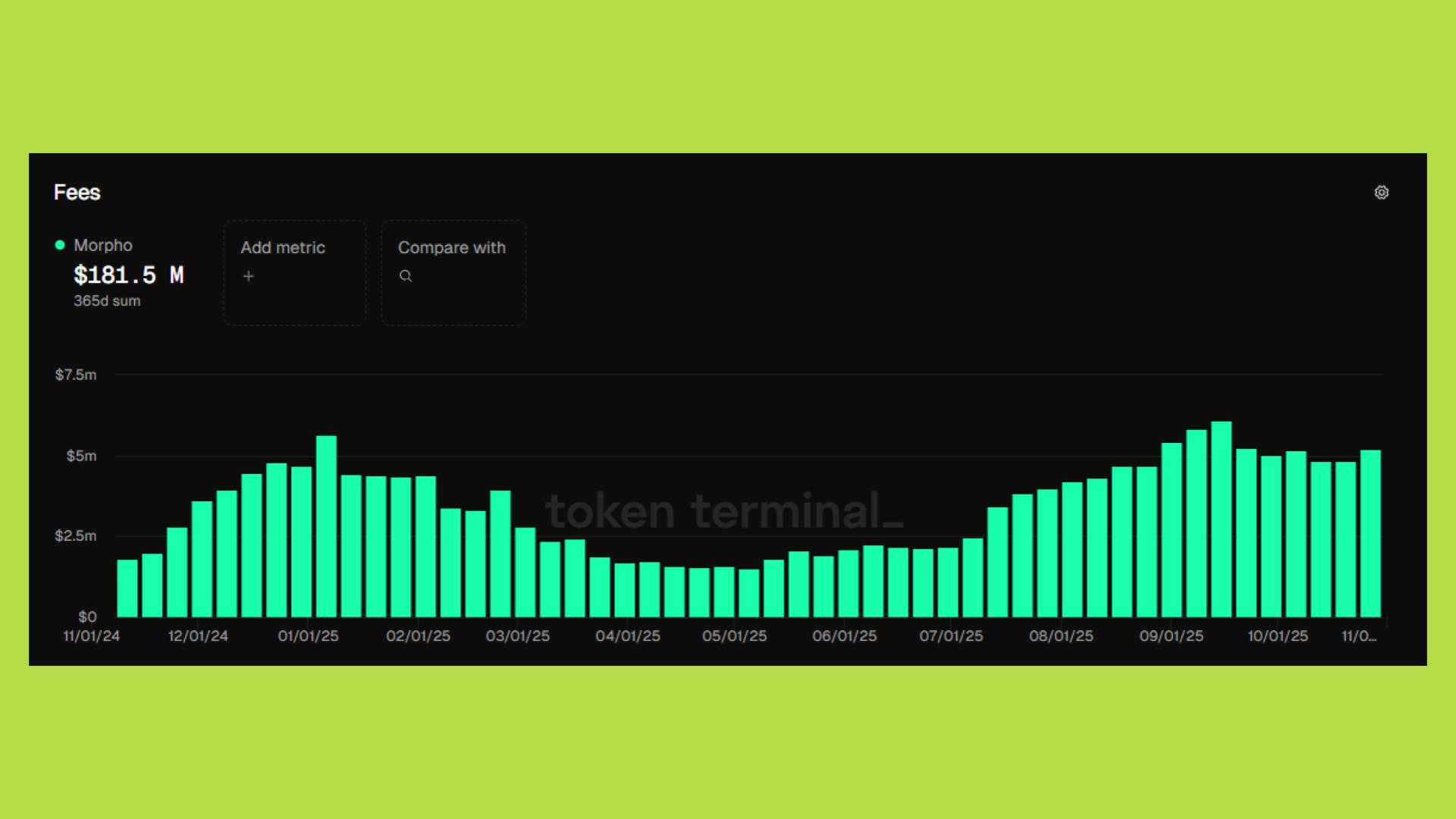

Morpho thông qua các số liệu vận hành gắn liền với chiến lược phát triển của họ đã khẳng định vị thế của bản thân là một trong những nền tảng lending permissionless lớn nhất hiện nay, với dòng tiền đều đặn đến từ Vault fee thông qua hơn 200 triệu USD tiền lãi thu được từ các khoản vay kể từ đầu 2024, phần lớn đến từ mạng Ethereum.

Mặc dù hệ sinh thái tăng trưởng mạnh, Morpho protocol hầu như không thu được doanh thu trực tiếp. Phần lớn phí được chia cho depositor và Curator, trong khi treasury của Morpho chỉ đạt khoảng 44.68 triệu USD. Điều này tạo ra một nghịch lý: hiệu quả vốn và TVL tăng nhanh, nhưng giá trị hoạt động không tự động chuyển thành giá trị tài chính cho giao thức. Mô hình Curator-centric — nơi fee flow chủ yếu chảy về người dùng và Curator khiến Morpho chưa thể value capture hiệu quả, khác với Aave vốn có mô hình thu phí rõ ràng, để TVL và hoạt động phản ánh trực tiếp vào giá token và treasury.

Từ góc nhìn chiến lược, đây là một tình huống quen thuộc trong thế giới startup công nghệ: hệ sinh thái đang scale nhanh, với network effect rõ ràng và hiệu quả vốn cao, nhưng doanh thu trực tiếp chưa bắt kịp. Đối với nhà đầu tư, điều quan trọng là xác định thời điểm và cơ chế mà Morpho sẽ lựa chọn để bắt đầu chuyển đổi từ chiến lược tăng trưởng sang phát triển doanh thu, đồng thời tỷ lệ phí giữ lại cho protocol là bao nhiêu.

Mời anh chị em đọc tiếp phần 2 tại đây để tiếp tục tìm hiểu sâu hơn về mô hình hoạt động và giá trị mang lại cho MORPHO token.

Đọc thêm các bài phân tích khác của Upside tại đây.